Инвентаризационные документы

Во время инвентаризации комиссия составляет документы, в которых отражаются имеющиеся ценности (инвентаризационные описи, акты инвентаризации, сличительные ведомости и т. п.). Положение № 879 не устанавливает типовые формы описей, актов и сличительных ведомостей, а лишь указывает, что эти документы следует оформлять в соответствии с требованиями, предъявляемыми Положением № 88. Причем материалы инвентаризации разрешено заполнять как рукописным способом, так и с помощью электроники.

Для некоторых ценностей формы инвентаризационных документов установлены в отдельных нормативных актах. Например, для наличности форма акта приведена в приложении 7 к Положению № 637. Если же таких форм нет, то при разработке своих форм предприятие может основываться на уже привычных формах, утвержденных постановлением № 241. Несмотря на то что постановление № 241 было принято еще во времена СССР, его положения продолжают действовать и поныне. Ведь, как предусмотрено постановлением ВРУ от 12.09.91 г. № 1545-ХII, до принятия соответствующих актов законодательства Украины применяются акты законодательства Союза ССР.

Кстати, на правомерность применения субъектами хозяйствования типовых форм первичной документации, утвержденных постановлением № 241, обращал внимание и Госкомстат в письме от 30.01.03 г. № 03-04-05/18.

Перечень инвентаризационных документов с кратким описанием особенностей их составления приведен в табл. 1.

Таблица 1. Особенности заполнения инвентаризационных документов

Инвентаризационный документ | Особенности заполнения |

Основные средства, другие необоротные материальные активы (НМА) и нематериальные активы (НА) | |

Инвентаризационная опись основных средств (ф. № інв-1) | Объект инвентаризации — ОС: • здания, сооружения и другие недвижимые объекты ОС (один раз в 3 года); • библиотечные фонды (периодичность их инвентаризации см. в «БН», 2015, № 42, с. 42); • ОС и другие НМА, кроме вышеназванных (обязательно один раз в год) |

Составляется в двух экземплярах отдельно по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность ОС. На арендованные ОС составляют отдельную опись | |

Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (ф. № НА-4) | Форму, утвержденную приказом Минфина от 22.11.04 г. № 732, можно применять для инвентаризации всех НА, а не только для прав интеллектуальной собственности. Составляется в двух экземплярах по каждому местонахождению объектов права интеллектуальной собственности (НА) и по каждому лицу, ответственному за использование этих объектов. В инвентаризационную опись включается каждый отдельный объект |

Сличительная ведомость результатов инвентаризации основных средств (ф. № інв-18) | Составляется бухгалтерией в двух экземплярах для отражения результатов инвентаризации ОС, других НМА и НА, по которым выявлено отклонение от учетных данных. К ней приобщают объяснения лиц, ответственных за использование и хранение |

Товарно-материальные ценности | |

Инвентаризационная опись (типовая ф. № М-21) или Инвентаризационная опись товарно-материальных ценностей (ф. № інв-3) | Составляется в двух экземплярах на ТМЦ(1), находящиеся на предприятии. Форму № інв-3 применяют в части, не противоречащей типовой форме № М-21 (письмо Госкомстата от 15.07.10 г. № 14/2-18/72). Не применяется для инвентаризации: • ТМЦ, принятых (сданных) на ответственное хранение, материалов и товаров, находящихся в пути (применяют отдельные ф. № інв-5 и ф. № інв-6); • драгоценных металлов, драгоценных камней и изделий из них, в том числе имеющихся в отходах и ломе (применяют ф. № інв-8, ф. № 8а и ф. № 9). Торговые предприятия для инвентаризации товаров, тары могут применять типовые формы № інв-12 (для оптовой торговли) и № інв-13 (для розничной торговли) и соответствующие им сличительные ведомости типовых форм № інв-20 и № інв-21, утвержденные приказом ЦСУ СССР от 10.06.76 г. № 453. Предприятия общественного питания могут отражать остатки продуктов и полуфабрикатов в описи типовой формы № інв-14, утвержденной этим же приказом |

Инвентаризационный ярлык (ф. № інв-2) | Используется, если у инвентаризационной комиссии нет возможности сразу подсчитать ТМЦ и записать их в инвентаризационную опись. Заполняется в одном экземпляре и хранится вместе с перечисленными ТМЦ по их местонахождению. Данные используются для заполнения формы № М-21 (№ інв-3) |

Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение (ф. № інв-5) | Составляется в двух экземплярах на ТМЦ, которые находятся на складах других предприятий или приняты от других предприятий и хранятся на вашем предприятии: на ответственном хранении, на комиссии, в переработке |

Акт инвентаризации материалов и товаров, находящихся в пути (ф. № інв-6) | Составляется в двух экземплярах на ТМЦ, находящиеся в пути (например, перемещаемые внутри одного предприятия с одного склада на другой) |

Акт инвентаризации драгоценных металлов и изделий из них (ф. № інв-8) | Применяется при инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно в производстве. Составляется в двух экземплярах. Один передается в бухгалтерию, а второй остается у МОЛ |

Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и других изделиях (ф. № інв-8а) | Составляются в двух экземплярах по каждой единице объекта в целом по предприятию, подписываются комиссией и МОЛ и передаются в бухгалтерию |

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них (ф. № інв-9) | |

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ф. № інв-19) | Составляется бухгалтерией в двух экземплярах для отражения результатов инвентаризации ТМЦ, по которым выявлено отклонение от учетных данных. К ней приобщают объяснения лиц, ответственных за использование и хранение ТМЦ |

Касса | |

Акт о результатах инвентаризации имеющихся | При инвентаризации проводятся покупюрный пересчет всех наличных средств и проверка других ценностей, хранящихся в кассе. Если кассовая книга ведется в электронном виде, то нужно проверить правильность работы программных средств обработки кассовых документов. |

средств ( приложение 7 к Положению № 637) | В случае применения регистраторов расчетных операций сверяется сумма наличности на месте проведения кассиром расчетов с суммой, указанной в отчете регистратора расчетных операций (в расчетных книжках и Книге учета расчетных операций). Периодичность проведения устанавливается руководителем |

Составляется в двух экземплярах. Их подписывают члены инвентаризационной комиссии и МОЛ (кассир). Один экземпляр акта передается в бухгалтерию предприятия, второй остается у МОЛ. При смене МОЛ акт составляется в трех экземплярах (для МОЛ, сдавшего ценности, МОЛ, принявшего ценности, а также для бухгалтерии) | |

Бланки строгого учета | |

Инвентаризационная опись ценностей и бланков документов строгой отчетности (ф. № інв-16) | Составляется в двух экземплярах, подписывается инвентаризационной комиссией и МОЛ. Один экземпляр описи передается в бухгалтерию, второй остается у МОЛ. При смене МОЛ опись составляют в трех экземплярах (МОЛ, сдавшему ценности, МОЛ, принявшему ценности, и бухгалтерии) |

Расчеты | |

Акт сверки расчетов (в произвольной форме) | Составляется стороной, инициирующей проведение сверки расчетов, руководствуясь п.п. 7.2 разд. III Положения № 879. Этот документ не является первичным документом, поэтому по его данным не осуществляют записи в бухгалтерском учете |

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приложение к ф. № інв-17) | Составляется в разрезе синтетических счетов бухгалтерского учета на основании актов сверки расчетов |

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. № інв-17) | Составляется в двух экземплярах на основании Справок (приложение к ф. № інв-17). Акт сверки расчетов вместе с Актом инвентаризации расчетов после решения собственника (руководителя) предприятия о регулировании расхождений в данных о задолженности в соответствии со ст. 9 Закона о бухучете является основанием для отражения суммы задолженности в бухгалтерском учете в составе текущей, сомнительной, безнадежной задолженности и других операционных доходов (письмо Минфина от 18.09.07 г. № 31-34000-10-10/18896) |

Расходы будущих периодов и обеспечение будущих расходов и платежей | |

Акт инвентаризации расходов будущих периодов (ф. № інв-11) | Объект инвентаризации — расходы будущих периодов, которые учитываются в бухучете на счете 39 (расходы, связанные с подготовительными к производству работами в сезонных отраслях промышленности; с освоением новых производств и агрегатов; уплаченные авансом арендные платежи; оплата страхового полиса, оплата торгового патента; подписка на газеты, журналы, периодические и справочные издания и т. п.) |

Составляется в двух экземплярах | |

Акт инвентаризации обеспечения будущих расходов и платежей (в произвольной форме) | Объект инвентаризации — сумма созданных обеспечений (на оплату отпусков работникам; дополнительное пенсионное обеспечение; выполнение гарантийных обязательств; реструктуризацию, выполнение обязательств в случае прекращения деятельности; выполнение обязательств по обременительным контрактам и т. п.). Форму акта следует разработать самостоятельно, за основу можно взять ф. № інв-11. Остаток обеспечения пересматривается на каждую дату баланса и, при необходимости, корректируется — увеличивается либо уменьшается ( п. 18 П(С)БУ 11) |

Составляется в двух экземплярах | |

Незавершенный ремонт ОС и НЗП | |

Акт инвентаризации незавершенных ремонтов основных средств (ф. № інв-10) | Составляется в двух экземплярах. При автоматизированной обработке данных по учету результатов инвентаризации ф. № інв-10 комиссии выдают с заполненными графами 1 — 6, 8 и 9. Комиссия на основании проверки состояния работ в натуре заполняет графу 7. Эта форма применяется для ремонтов, отражаемых на счетах 15 и 23. То есть для «капитальных» ремонтов ОС (улучшение, переоборудование, модернизация) и ремонтов, производимых производственным методом |

Акт инвентаризации НЗП (в произвольной форме) или Инвентаризационная опись НЗП (типовая форма № інв-7) | Указывают наименование задела, стадию и степень готовности, количество или объем выполненных работ. ТМЦ, которые находятся возле рабочих мест и не подвергались обработке, отражают в типовой форме № М-21 (ф. № інв-3) |

Составляется в двух экземплярах | |

(1) Для инвентаризации нефти и нефтепродуктов совместным приказом Минтопливэнерго, Минэкономики, Минтранса и Гостехрегулирования от 20.05.08 г. № 281/171/578/155 разработаны свои формы документов, которыми оформляют инвентаризацию: для предприятий — ф. № 24-НП, для АЗС — ф. № 25-НП, для судов — ф. № 26-НП, относительно нефтепродуктов, не принадлежащих предприятию, — ф. № 30-НП, сличительная ведомость результатов инвентаризации — ф. № 27-НП. Инвентаризацию нефти и нефтепродуктов проводят ежемесячно. | |

Оформляем результаты инвентаризации

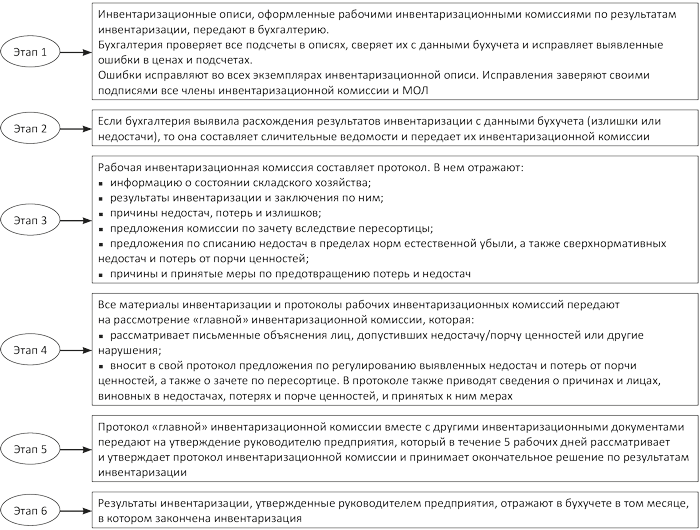

Помните! Согласно новым требованиям все материалы инвентаризации (описи, акты, сличительные ведомости, протоколы) нужно оформлять не менее чем в двух экземплярах ( п. 21 разд. II Положения № 879).

Порядок составления и рассмотрения инвентаризационных документов приведен на рисунке (ниже).

Примеры заполнения документов, которые чаще всего составляют при инвентаризации, вы можете найти в «БН», 2013, № 43, с. 19.

Порядок оформления результатов инвентаризации

Отражаем результаты инвентаризации в учете

Как отразить в учете расхождения между учетными и фактическими данными, выявленными в ходе инвентаризации, вы узнаете из таблиц 2 — 4.

Таблица 2. Учет инвентаризационных разниц по ТМЦ

Операция | Бухгалтерский учет | |

Дебет | Кредит | |

1. Недостача ТМЦ в пределах норм естественной убыли (НЕУ) | ||

1. Сумму недостачи ТМЦ в пределах НЕУ списываем на расходы | 947 | 20, 22, 25, 26, 28 |

2. Списываем торговую наценку, приходящуюся на товары, списанные в розничной торговле (методом «сторно») | 947 | 285 |

В НДС-учете при списании недостач в пределах НЕУ никаких последствий не возникает: НО не начисляем, НК не корректируем (подкатегория 101.02 ЗІР ГФСУ) | ||

2. Недостача ТМЦ сверх норм естественной убыли | ||

1. Сумму недостачи ТМЦ отражаем в составе расходов | 947 | 20, 22, 25, 26, 28 |

947 | 285 | |

2. На сумму недостачи сверх НЕУ начисляем НДС по п. 198.5 НКУ, если при приобретении был сформирован НК | 947 | 641/НДС |

3. Сумму недостачи ТМЦ сверх НЕУ отражаем в забалансовом учете (с учетом НДС) | 072 | — |

2.1. Если виновное лицо установлено | ||

4. Задолженность виновного лица по возмещению недостачи отражаем в составе доходов | 375 | 716 |

5. Сумму недостачи списываем с забалансового учета (с учетом НДС) | — | 072 |

6. Сумма возмещения: | ||

• получена в кассу предприятия | 301 | 375 |

• удержана из зарплаты работника (с учетом ограничений, установленных ст. 128 КЗоТ) | 661 | 375 |

При получении возмещения ущерба от МОЛ НДС-обязательства не начисляют, так как эта операция не является поставкой | ||

2.2. Если виновное лицо не установлено | ||

4. После окончания срока исковой давности сумма недостачи списана с забалансового учета (с учетом НДС) | — | 072 |

3. Недостача ТМЦ, принятых на хранение | ||

1. Списываем сумму недостачи ТМЦ, принятых на ответственное хранение | — | 023 |

2. Начисляем компенсацию стоимости недостающих ТМЦ (размер определяем согласно договору) | 949 | 685 |

3. Перечисляем компенсацию собственнику ТМЦ | 685 | 311 |

При списании ТМЦ НО не начисляют, так как при получении ТМЦ не было права на НК. Перечисление средств собственнику ТМЦ не дает права на НК | ||

4. Пересортица(1) | ||

1. Отражаем зачет пересортицы | 20, 22, 28 /излишние ТМЦ | 20, 22, 28 /недостающие ТМЦ |

4.1. Стоимость излишних ТМЦ ниже стоимости недостающих ТМЦ | ||

2. Отражаем расходы от пересортицы (превышение стоимости недостающих ТМЦ над стоимостью излишних ТМЦ) | 947 | 20, 22, 28 /недостающие ТМЦ |

3. Списываем торговую наценку, приходящуюся на разницу стоимости товаров в рознице (методом «сторно») | 947 | 285 |

4. Установлено виновное лицо | 375 | 716 |

5. Доначислены НО по НДС исходя из отрицательной суммовой разницы | 947 | 641/НДС |

4.2. Стоимость излишних ТМЦ выше стоимости недостающих ТМЦ | ||

2. Отражаем доходы от пересортицы (превышение стоимости излишних ТМЦ над стоимостью недостающих ТМЦ) | 20, 22, 28 /излишние ТМЦ | 719 |

5. Излишки(2) | ||

1. Оприходованы излишки ТМЦ | 20, 22, 25, 26, 28 | 719 |

(1) Пересортица может быть признана только в отношении ТМЦ одинакового наименования и в тождественном количестве при условии, что излишки и недостачи образовались за тот же проверяемый период и у того же проверяемого МОЛ ( п. 5 разд. IV Положения № 879). Количество ТМЦ, подлежащих зачету в порядке пересортицы, должно быть равным (тождественным). Учесть в качестве пересортицы можно ТМЦ, которые имеют одинаковое наименование. Осуществлять взаимный зачет недостач излишками относительно запасов разных наименований, пусть даже однородных, не разрешается. Кроме прочего, зачет по пересортице может быть допущен по той же группе ТМЦ, если имеющиеся в ее составе ценности похожи по внешнему виду или упакованы в одинаковую тару (при отпуске их без распаковки тары). (2) В таком порядке отражаются излишки, поступление которых не подтверждено первичными документами. Если излишки выявлены в силу того, что по каким-либо причинам ТМЦ не были оприходованы в бухучете (при этом документы на их приобретение имеются), то такие ТМЦ просто дооприходуются в обычном порядке. | ||

Таблица 3. Учет инвентаризационных разниц по необоротным активам

Операция | Бухгалтерский учет | |

Дебет | Кредит | |

1. Недостача ОС (других НМА) | ||

1. Списываем сумму начисленной амортизации по объекту, выявленному как недостача | 13 | 10 (11) |

2. Списываем остаточную стоимость объекта | 976 | 10 (11) |

3. Если не выполнены условия абз. 2 п. 189.9 НКУ о документальном подтверждении факта хищения, то начисляем НО исходя из балансовой стоимости | 976 | 641/НДС |

4. Сумму недостачи отражаем в забалансовом учете (с учетом НДС) | 072 | — |

5. Отражаем задолженность виновного лица | 375 | 746 |

6. После установления виновного лица сумма недостачи списана с забалансового учета (с учетом НДС) | — | 072 |

7. Сумма возмещения: | ||

• получена в кассу предприятия | 301 | 375 |

• удержана из зарплаты работника (с учетом ограничений, установленных ст. 128 КЗоТ) | 661 | 375 |

2. Излишки(1) | ||

1. Оприходованы излишки необоротных активов | 10, 11, 12 | 69(2) |

2. Дальнейшая амортизация НА, выявленных как излишки | Счета учета расходов (23, 91, 92, 93) | 13 |

3. Одновременно с начислением амортизации отражен доход в сумме начисленной амортизации | 69 | 746 |

(1) В таком порядке отражаются излишки необоротных активов, поступление которых не подтверждено первичными документами. Если излишки выявлены в силу того, что по каким-либо причинам эти НА не были оприходованы в бухучете (при этом документы на их приобретение имеются), то такие НА просто дооприходуются в обычном порядке. В учете отражаем их по первоначальной стоимости. При этом нужно начислить амортизацию за весь период фактической эксплуатации такого объекта. При включении суммы НДС по таким ошибочно не оприходованным объектам в НК следует помнить, что право на НК (при наличии НН, зарегистрированной в ЕРНН) сохраняется у плательщика налогов в течение 365 календарных дней с даты составления НН ( п. 198.6 НКУ). (2) Внимание! Положение № 879 изменило подход к отражению излишков ОС и НА. Теперь их приходуют с одновременным увеличением доходов будущих периодов. Доход показывают постепенно по мере начисления амортизации. | ||

Переоценка ценностей

ТМЦ. В случае, если во время инвентаризации выявлена порча каких-либо ТМЦ, частичная потеря ими потребительских качеств, предприятие проводит уценку таких ценностей. При полной потере потребительских качеств предприятие списывает такие ценности с баланса. Причем не пригодные для дальнейшего использования ценности в инвентаризационной описи не отражаются.

ОС. Согласно п. 16 П(С)БУ 7 предприятие может переоценивать объект ОС, если остаточная стоимость этого объекта существенно отличается от его справедливой стоимости на дату баланса. На эту же дату переоценивают все объекты группы ОС, к которой относится этот объект. Со следующего месяца амортизация будет начисляться исходя из переоцененной стоимости.

Согласно пп. 5 — 6 П(С)БУ 28 «Уменьшение полезности активов» на дату баланса предприятие обязано оценить, существуют ли признаки возможного уменьшения полезности активов. В таком случае (в отличие от уценки) первоначальная стоимость объекта ОС остается неизменной. Корректируется только сумма износа (Дт 972 — Кт 13) на сумму уменьшения полезности актива. Увеличение полезности актива отражается записью: Дт 131 — Кт 746 (если раньше объект не переоценивался). Если раньше объект уценивался, то в учете осуществляются записи: Дт 10 — Кт 746 (в пределах суммы ранее проведенной уценки) и Дт 131 — Кт 746 (сверх суммы ранее проведенной уценки). В налоговом учете «высокодоходные» предприятия (с годовым доходом более 20 млн грн.) увеличивают финрезультат до налогообложения на суммы уценки и потерь от уменьшения полезности ОС (НА), включенные в расходы отчетного периода согласно НП(С)БУ или МСФО ( п. 138.1 НКУ).

Сумма дооценки и выгод от восстановления полезности ОС (НА) в пределах ранее отнесенных к расходам уценок и потерь от уменьшения полезности ОС (НА) уменьшает финрезультат до налогообложения ( п. 138.2 НКУ).

Таблица 4. Отражаем в бухучете переоценку ценностей

Операция | Бухгалтерский учет | |

Дебет | Кредит | |

1. Уценка ТМЦ | ||

1. Отражена сумма уценки ТМЦ в составе расходов | 946 | 20, 22, 25, 26, 28 |

2. На сумму уценки в части, приходящейся на торговую наценку(1) | 946 | 285 |

2. Уценка ОС | ||

1. Отражаем уценку первоначальной стоимости объекта ОС (дооценок раньше не было) | 975 | 10 |

2. Отражаем уценку суммы амортизации | 131 | 10 |

3. Дооценка ОС | ||

1. Отражаем дооценку первоначальной стоимости объекта (уценок раньше не было) | 10 | 423 |

2. Отражаем дооценку амортизации | 10 | 131 |

(1) При проведении уценки товаров в рознице снижение суммы торговой наценки может также отражаться записью: Дт 285 — Кт 282, а сумма уменьшения первоначальной стоимости (сумма уценки) — записью: Дт 946 — Кт 282. | ||

Документы и сокращения Темы

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.14 г. № 879.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.

Положение № 88 — Положение о документальном обеспечении записей в бухучете, утвержденное приказом Минфина от 24.05.95 г. № 88.

Постановление № 241 — постановление Госкомстата СССР «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.89 г. № 241.

МСФО — международные стандарты финансовой отчетности.

МОЛ — материально ответственные лица.

ОС — основные средства.

НМА — необоротные материальные активы.

НА — нематериальные активы.

ТМЦ — товарно-материальные ценности.

НО — налоговые обязательства по НДС.

НК — налоговый кредит по НДС.

НН — налоговая накладная.

ЕРНН — Единый реестр налоговых накладных.