Правові основи та документальне забезпечення

Продавець, продаючи товар, зобов’язаний інформувати споживача про підприємства, які задовольняють вимоги щодо гарантійного ремонту та заміни товарів (ч. 4 ст. 8 Закону України «Про захист прав споживачів» від 12.05.91 р. № 1023-XII, далі — Закон про захист прав споживачів).

Виробник (продавець) повинен доводити до відома споживачів інформацію про свої гарантійні зобов’язання, а також про найменування та місцезнаходження виробника (виконавця, продавця) та підприємства, яке виконує його функції щодо прийняття претензій від споживачів, проводить ремонт і технічне обслуговування товарів. Зазначену інформацію виробник (продавець) розміщує у супровідній документації, що додається до продукції, на етикетці, у маркуванні чи іншим способом, прийнятим для окремих видів продукції або в окремих сферах обслуговування (ч. 2 ст. 15 Закону про захист прав споживачів).

Відсутність інформації про продукцію або продавця може вилитися у штраф у розмірі 30 % вартості отриманої для реалізації партії товару, виконаної роботи або наданої послуги, але не менше 85 грн. (п. 7 ч. 1 ст. 23 Закону про захист прав споживачів).

Зауважимо! У разі продажу імпортних товарів вимоги про гарантійний ремонт товарів фінансує продавець (ч. 13 ст. 8 Закону про захист прав споживачів). Порядок компенсації (відшкодування) понесених «гарантійних» витрат визначається у договорі між імпортером та виробником-нерезидентом.

Іноді імпортер передоручає організацію гарантійного ремонту роздрібному продавцеві та компенсує понесені ним витрати, а потім отримує компенсацію від іноземного виробника. Наприклад, у автодилерів поширена практика, коли виробник (нерезидент) покладає організацію гарантійних ремонтів на офіційного дистриб’ютора-імпортера, а той делегує їх дилерам, які проводять ремонт через власні сервісні центри.

Крім того, деякі роздрібні продавці установлюють власні (додаткові) гарантійні зобов’язання (за додаткову плату). Вони передбачають постгарантійне обслуговування товару (понад строки, встановлені виробником). Витрати на гарантійний ремонт товарів, понесені у рамках виконання додаткових зобов’язань продавця, як правило, виробник не компенсує.

Щодо документального оформлення зауважимо, що з 01.01.15 р. ПКУ не містить вимог про облік покупців, яким проведено гарантійну заміну товарів, для підтвердження гарантійних витрат. Тому вести Книгу обліку покупців, що отримали гарантійну заміну товарів або послуги з гарантійного ремонту (обслуговування), затверджену наказом Мінфіну від 03.12.12 р. № 1263, не обов’язково. Підтверджують це й податківці (лист ДФСУ від 24.04.15 р. № 8703/6/99-99-19-02-02-15 // «БТ», 2015, № 25, с. 8).

Але первинні документи, що підтверджують витрати на гарантійний ремонт, у продавця все одно мають бути.

Якщо товар ремонтує сервісний центр за замовленням продавця, то підтвердними документами для продавця будуть: акт виконаних робіт з гарантійного ремонту та звіт сервісного центру про здійснення гарантійних ремонтів.

За ситуації, коли витрати продавця на гарантійний ремонт товарів компенсує виробник, продавець складає акт про надання послуг з організації гарантійного ремонту.

Далі розглянемо окремо ситуації, коли гарантійний ремонт товарів проводиться за рахунок продавця та за рахунок виробника товарів.

Гарантійний ремонт за рахунок продавця

У цьому випадку гарантійний ремонт може здійснюватися:

• власним сервісним центром продавця (структурним підрозділом продавця або його філією);

• стороннім сервісним центром, з яким продавець уклав договір на виконання робіт з гарантійного обслуговування і якому надалі продавець компенсує витрати, пов’язані з гарантійним обслуговуванням.

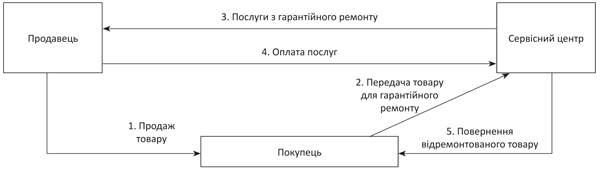

Проведення гарантійного ремонту за рахунок продавця за договором, укладеним із сервісним центром, покажемо на рисунку далі.

Гарантійний ремонт товару за рахунок продавця за договором, укладеним із сервісним центром

Продавці, які виконують гарантійний ремонт товарів за свій рахунок, повинні створювати забезпечення гарантійних зобов’язань ( пп. 13, 14 П(С)БО 11 «Зобов’язання»). Для його обліку призначено однойменний субрахунок 473. За кредитом субрахунку 473 відображають нарахування «гарантійного» резерву в кореспонденції з рахунками витрат (як правило, з рахунком 93 «Витрати на збут»), за дебетом — списання витрат за рахунок цього резерву в кореспонденції з рахунками обліку запасів та розрахунків (рахунки 20, 22, 66, 63, 68).

Щоб рівномірно розподілити витрати між звітними періодами, забезпечення створюються періодично (щомісяця або щокварталу). Зазвичай підприємство визначає для себе рівень гарантійних витрат на основі технічних умов, норм або стандартів. Цей рівень може також визначатися як відсоток від проданої продукції за період.

Пам’ятайте! Залишок забезпечення переглядається на кожну дату балансу і у разі потреби коригується: збільшується (Дт 93 — Кт 473) або зменшується (Дт 473 — Кт 719).

Усі гарантійні зобов’язання списують за рахунок «гарантійного» резерву. Якщо резерву недостатньо, суми витрат відображають на рахунку 93.

Якщо на підприємстві створено власний сервісний центр або гарантійна майстерня, то облік витрат на гарантійний ремонт ведуть з використанням рахунка 23 (як допоміжне виробництво), а потім списують за рахунок створеного забезпечення проводкою Дт 473 — Кт 23. Якщо запчастини для ремонту безоплатно передає виробник, то їх слід обліковувати на субрахунку 022. А сам об’єкт, переданий покупцем для здійснення гарантійного ремонту, обліковують на субрахунку 023.

Проте не всі підприємства зобов’язані ускладнювати собі життя формуванням забезпечення гарантійних зобов’язань. Право не створювати «гарантійний» резерв мають суб’єкти малого підприємництва (юрособи-єдиноподатники групи 3) та суб’єкти мікропідприємництва ( п. 8 П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва»).

Ці підприємства можуть зазначити у наказі про облікову політику, що забезпечення майбутніх витрат і платежів (зокрема, забезпечення на виконання гарантійних зобов’язань) вони не створюють, а визнають відповідні витрати в періоді їх фактичного здійснення (відносять до складу витрат на збут — дебет рахунка 93).

Розглянемо на прикладі, як відобразити у бухобліку операції з виконання гарантійних зобов’язань продавцем за свій рахунок.

Приклад 1. Підприємство реалізувало товар вартістю 15600 грн. (у тому числі ПДВ — 2600 грн.). Собівартість реалізованого товару — 8000 грн. Згодом (у межах гарантійного строку) покупець пред’явив вимогу про гарантійний ремонт придбаного товару. Для ремонту використано власні запчастини підприємства і понесено витрати на оплату праці на суму 1500 грн. Крім того, залучено до ремонту сторонню організацію (вартість послуг — 1200 грн., у тому числі ПДВ — 200 грн.).

Розглянемо два варіанти:

1) продавець створює забезпечення гарантійних зобов’язань;

2) «гарантійний» резерв не створюється і витрати на гарантійний ремонт одразу відносяться до складу витрат на збут.

Гарантійний ремонт товару за рахунок продавця

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дебет | Кредит | ||

| Варіант 1. Підприємство створює гарантійне забезпечення | |||

| 1. Сформовано забезпечення під виконання додаткових гарантійних ремонтів (сума умовна) | 93 | 473 | 2000 |

| 2. Реалізовано товар покупцю | 361 | 702 | 15600 |

| 3. Відображено податкові зобов’язання з ПДВ | 702 | 641 | 2600 |

| 4. Списано собівартість товару, що реалізовується | 902 | 281, 282(1) | 8000 |

| 5. Оплачено товар покупцем | 311 | 361 | 15600 |

| 6. Прийнято реалізований товар у гарантійний ремонт | 023 | — | 15600 |

| 7. Оплачено послуги сторонньої організації | 631 | 311 | 1200 |

| 8. Відображено податковий кредит виходячи з вартості отриманих послуг | 641 | 631 | 200 |

| 9. Використано в ремонті власні запчастини, понесено витрати з оплати праці осіб, які здійснюють ремонт | 23 | 20, 66 | 1500 |

| 10. Відображено витрати на оплату послуг сторонньої організації | 23 | 631 | 1000 |

| 11. Списано понесені витрати на ремонт за рахунок створеного забезпечення | 473 | 23 | 2000 |

| 12. Списані понесені витрати на ремонт понад суму створеного забезпечення (1500 + 1000 - 2000) | 93 | 23 | 500 |

| 13. Передано покупцю відремонтований товар | — | 023 | 15600 |

| Варіант 2. Підприємство не створює гарантійне забезпечення (замість операцій 9 — 12 буде відображено операцію 14, інші операції аналогічні) | |||

| 14. Списано фактичні витрати на гарантійний ремонт | 93 | 20, 66 | 1500 |

| 93 | 631 | 1000 | |

| (1) У роздрібній торгівлі списується також сума торговельної націнки (Дт 285 — Кт 282). | |||

Гарантійний ремонт за рахунок виробника

Можлива ситуація, коли виробник (імпортер) компенсує «гарантійні» витрати продавцеві (ч. 3 ст. 678 ЦКУ, ч. 12 ст. 8 Закону про захист прав споживачів).

Згідно з п. 16 П(С)БО 11 сума забезпечення визначається за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов’язання, на дату балансу.

Оскільки в цій ситуації продавець чекає в майбутньому отримати відшкодування понесених витрат від виробника, забезпечення гарантійних зобов’язань у бухобліку він не створює.

Операції, пов’язані з ремонтом товарів, продавець може відображати в обліку двома способами:

1) як послуги, надані виробнику. У цьому випадку продавець у звичайному порядку відображає продаж послуг зі збільшенням доходу (Дт 361 — Кт 703) і одночасно визнає витрати у вигляді собівартості наданих послуг (Дт 23 — Кт 20, 66, 63, 68);

2) як відшкодування прямих витрат (збитків). У такому разі вартість гарантійного ремонту відображають як витрати на збут (Дт 93 — Кт 631), а суму отриманого відшкодування визнають іншими прибутками (показують в обліку записом Дт 361 — Кт 719).

На наш погляд, краще віддати перевагу першому «послуговому» варіанту. Він наочніше і простіше з точки зору оподаткування, про яке і йтиметься далі.

Податок на прибуток

Тут ми виділяємо дві групи платників:

• малодохідні (з річним доходом не більше 20 млн грн.);

• високодохідні (з річним доходом понад 20 млн грн.) та малодоходні, що вирішили за власним бажанням коригувати фінрезультат на податкові різниці.

Малодохідні платники орієнтуються тільки на бухоблік. У них об’єкт обкладення податком на прибуток — це бухгалтерський фінрезультат (ряд. 2290 Звіту про фінрезультати). І цей показник вони не коригують на усі різниці, окрім збитків минулих років.

Високодоходні підприємства коригують бухгалтерський фінрезультат на різниці, що виникають при формуванні забезпечення гарантійних зобов’язань ( п. 139.1 ПКУ). Коригування проводять за тими ж правилами, що були описані у статті «Облік гарантійних ремонтів у виробника» // «БТ», 2016, № 12, с. 23.

ПДВ

Продавець, який уклав договір із сервісним центром на виконання робіт з гарантійного ремонту, має право на податковий кредит з ПДВ (звичайно, за наявності правильно оформленої податкової накладної, зареєстрованої в Єдиному реєстрі податкових накладних).

За ситуації, коли виробник відшкодовує продавцю витрати, понесені на гарантійний ремонт товарів, можна говорити про компенсацію прямих витрат/збитків.

З одного боку, відшкодування збитків за своєю суттю схоже на виплату неустойки. А суми неустойки не підлягають обкладенню ПДВ ( п. 188.1 ПКУ).

З іншого, у ПКУ прямо не зазначено про те, що сума відшкодування збитків не обкладається ПДВ. Це дозволяє контролерам розцінювати «компенсаційний» варіант як постачання послуг та наполягати на нарахуванні ПДВ у загальному порядку. На додачу у відображенні податкового кредиту з «вхідного» ПДВ може бути зацікавлений і сам виробник, який відшкодовує «гарантійні» витрати продавцю.

У зв’язку з цим на практиці, як правило, використовують «послугову» схему: оформляють договір про надання послуг продавцем щодо здійснення гарантійного ремонту для виробника (імпортера). У цьому випадку продавець у звичайному порядку нараховує ПДВ-зобов’язання, виписує податкову накладну та реєструє її в Єдиному реєстрі податкових накладних. А виробник на підставі цієї податкової накладної матиме право на податковий кредит.

Висновки

- Продавці, які здійснюють гарантійний ремонт товарів за свій рахунок, зобов’язані створювати забезпечення гарантійних зобов’язань. Виняток — юрособи-єдиноподатники групи 3 та суб’єкти мікропідприємництва.

- Продавці, які отримують компенсацію «гарантійних» витрат від виробника, зазначене забезпечення не створюють. Вартість гарантійного ремонту вони включають до витрат одразу в періоді їх понесення.

- Продавець, який уклав договір із сервісним центром на виконання робіт з гарантійного ремонту, має право на податковий кредит з ПДВ.

- Отримання відшкодування «гарантійних» витрат від виробника краще оформити як надання послуг продавцем з проведення гарантійного ремонту для виробника. Тоді виробник матиме право на податковий кредит.