Обов’язки виробника

Виробник (виконавець) зобов’язаний забезпечити використання продукції за призначенням протягом строку її служби, передбаченого нормативним документом або встановленого ним за домовленістю зі споживачем, а у разі відсутності такого строку — протягом 10 років (ч. 5 ст. 6 Закону про захист прав споживачів). Виробник (виконавець) зобов’язаний забезпечити технічне обслуговування і гарантійний ремонт продукції, а також її випуск і постачання для підприємств, які здійснюють техобслуговування і ремонт, у необхідному обсязі та асортименті запасних частин протягом усього строку її виробництва, а після зняття з виробництва — протягом строку служби, у разі відсутності такого строку — протягом 10 років.

ЦКУ також пред’являє до продавця вимоги щодо постачання покупцеві якісного товару, щоб він міг його використовувати в межах гарантійного строку. У разі виявлення дефектів у товарі протягом гарантійного строку продавець або виробник товару зобов’язані виконати вимоги покупця щодо їх усунення ( ст. 678 ЦКУ).

Виробники через специфіку виробництва, складність продукції, що випускається, своє місце розташування, розвиненість мережі збуту, а також враховуючи інші чинники, вдаються до різних схем організації гарантійного ремонту та обслуговування свого товару. Виділимо найбільш поширені варіанти:

1) виробник самостійно займається гарантійним ремонтом товару. Цей варіант, зокрема, застосовується в тому разі, якщо йдеться про специфічну продукцію, для ремонту якої потрібно спеціальне обладнання, яке є тільки у виробника;

2) виробник укладає договір на надання послуг з гарантійного ремонту випущеної ним продукції з третіми особами (сервісними центрами). Це найбільш поширений варіант організації гарантійного ремонту товарів, особливо в частині побутових товарів широкого вжитку;

3) виробник, надаючи значну знижку оптовому продавцеві (дистриб’ютору тощо), згодом не несе витрати на гарантійний ремонт проданих товарів. Усі витрати на післяпродажне обслуговування товарів (включаючи гарантійний ремонт), покладаються на такого оптового продавця (дистриб’ютора), який уже від свого імені укладає договори на сервісне обслуговування з суб’єктами господарювання, що надають такі послуги.

З позиції виробника нас цікавлять перші два варіанти. Що стосується третього варіанта, то тут жодних додаткових витрат на гарантійний ремонт виробник не несе.

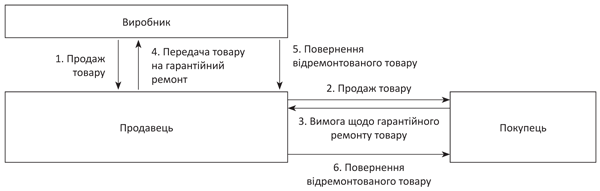

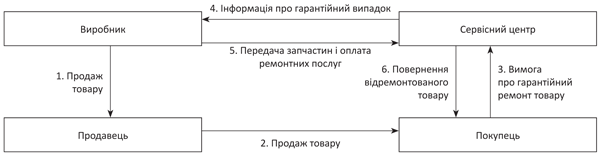

Загальну схему взаємодії виробника, продавця та покупця в першому варіанті наведено на рис. 1, а в другому (із залученням сервісних центрів) — на рис. 2.

Рис. 1. Гарантійний ремонт товару виробником

Рис. 2. Гарантійний ремонт товару із залученням сервісного центру (договір з ним укладає виробник)

Бухоблік витрат на гарантійний ремонт

З 01.01.15 р. підставою для розрахунку оподатковуваного прибутку є фінансовий результат, визначений у фінзвітності підприємства відповідно до НП(С)БО або МСФЗ і скоригований на різниці з розд. III ПКУ . Ну а оскільки бухоблік — відправна точка, з нього й почнемо.

Як ви розумієте, передбачити дату настання гарантійних зобов’язань та суму витрат на такі заходи досить складно. Тому у бухобліку створюють забезпечення для відшкодування наступних (майбутніх) операційних витрат на виконання гарантійних зобов’язань ( п. 13 П(С)БО 11 «Зобов’язання»).

Важливо! Якщо підприємство заявляє про гарантійні зобов’язання (у договорах з контрагентами, публічних оголошеннях або якщо вони випливають із законодавства), то у бухобліку резерв/забезпечення гарантійних зобов’язань має бути створено обов’язково ( п. 14 П(С)БО 11). Причому забезпечувати майбутні гарантійні витрати за рахунок нарахування відповідного резерву повинні усі госпсуб’єкти незалежно від розміру доходу та організаційно-правової форми господарювання.

Не створювати «гарантійний» резерв дозволено тільки суб’єктам малого підприємництва (юрособам-єдиноподатникам групи 3) та суб’єктам мікропідприємництва* ( п. 8 П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва»). Вони визнають витрати за гарантійними зобов’язаннями в періоді їх фактичного здійснення.

* До суб’єктів мікропідприємництва відносять юросіб, у яких середньооблікова кількість працівників за рік не перевищує 10 осіб і річний дохід не перевищує суму, еквівалентну 2 млн євро, визначену за середньорічним курсом Нацбанку ( ч. 3 ст. 55 ГКУ).

Ігнорувати обов’язок створення «гарантійного» резерву не варто. Адже з 01.01.15 р. податківці дістали право перевіряти ведення бухобліку, правильність та повноту визначення прибутків, витрат і фінрезультату до оподаткування згідно з НП(С)БО або МСФЗ.

Інша справа, що формування резерву не підпорядковується чіткій формулі. Величину забезпечення визначають виходячи з рівня гарантійних замін, попереднього досвіду та прогнозних оцінок фахівців підприємства. Щомісячні (або щоквартальні) відрахування на створення забезпечення, як правило, встановлюють у відсотках до вартості реалізованої продукції (товарів).

Облік коштів, зарезервованих для забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції (товарів), ведуть на субрахунку 473 «Забезпечення гарантійних зобов’язань». За кредитом цього субрахунку відображають суму нарахованих забезпечень. А за дебетом показують використання зарезервованих коштів на:

• матеріали та запчастини, використані для виконання гарантійних ремонтів;

• зарплату працівників, зайнятих гарантійним ремонтом;

• оплату послуг, наданих сервісними центрами, тощо.

Про те, як відображати забезпечення на виконання гарантійних зобов’язань виробничим підприємствам, можна дізнатися з Методрекомендацій № 373. Пункт 182 цього документа наказує включати нараховані суми забезпечення до виробничої собівартості продукції (Дт 23, 91 — Кт 473).

Якщо коштів, зарезервованих для виконання гарантійних зобов’язань, забракло, суму перевищення списують у дебет рахунку 24 «Брак у виробництві». Такий порядок обліку передбачає п. 405 Методрекомендацій № 373.

Надалі зазначені втрати від браку, зібрані на рахунку 24, включають до складу інших витрат операційної діяльності (рахунок 94).

Залишок забезпечення переглядається на кожну дату балансу і за необхідності коригується: збільшується (Дт 23, 91 — Кт 473) або зменшується (Дт 473 — Кт 719).

У разі, коли резерв не створювався, підприємство усі фактичні витрати на гарантійний ремонт включає до витрат на збут ( п. 19 П(С)БО 16 «Витрати», пп. 182 і 405 Методрекомендацій № 373).

Облік операцій з формування забезпечення на виконання гарантійних зобов’язань та використання його коштів розглянемо на прикладі.

Приклад. Згідно з умовами договору купівлі-продажу між виробником та продавцем товару у разі надходження рекламацій від кінцевих покупців усі витрати щодо усунення дефектів товару (у межах гарантійного строку) бере на себе виробник. Покупець повернув продавцю товар з прихованими дефектами, які виявилися під час експлуатації товару в межах гарантійного строку. Купівельна вартість товару — 6000 грн., у тому числі ПДВ — 1000 грн. Витрати виробника на ремонт становлять:

• вартість заміненої деталі — 2000 грн. (без ПДВ);

• витрати на оплату праці — 700 грн.

Розглянемо два варіанти.

Варіант 1. На підприємстві створюється резерв для забезпечення гарантійних зобов’язань. Сума резерву становить 2500 грн.

Варіант 2. Підприємство не створює «гарантійний» резерв.

Створення забезпечення гарантійних зобов’язань виробником

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дебет | Кредит | ||

| Варіант 1. Підприємство створює резерв | |||

| 1. Створено забезпечення на виконання гарантійних зобов’язань | 91 | 473 | 2500 |

| 2. Отримано товар від продавця для гарантійного ремонту | 023 | — | 6000 |

| 3. Списано фактичні витрати на гарантійний ремонт за рахунок забезпечення гарантійних зобов’язань | 473 | 207 | 2000 |

| 661 | 500 | ||

| 4. Списано витрати на гарантійний ремонт у розмірі, що перевищує суму створеного резерву | 24 | 661 | 200 |

| 94 | 24 | 200 | |

| 5. Відремонтований товар передано продавцю для видачі покупцю | — | 023 | 6000 |

| Варіант 2. Підприємство не створює резерв | |||

| Списано фактичні витрати на гарантійний ремонт | 93 | 207 | 2000 |

| 661 | 700 | ||

А тепер розберемося з податковим обліком операцій, пов’язаних з гарантійним ремонтом. Він відрізнятиметься для:

• малодохідників (річний дохід не перевищує 20 млн грн.);

• високодохідників (річний дохід понад 20 млн грн.) і тих, хто за власним бажанням вирішив коригувати фінрезультат на різниці.

Гарантійний ремонт у малодохідників

Тут податковий облік тримає рівняння виключно на бухоблік. Об’єкт обкладення податком на прибуток для таких платників — фінрезультат, визначений за правилами бухобліку (ряд. 2290 Звіту про фінрезультати). І цей показник не коригується на всі різниці, крім збитків минулих років.

Під час створення забезпечення під гарантійні зобов’язання до витрат потрапляє одразу вся сума нарахованого «гарантійного» резерву. Сам факт проведення ремонту за рахунок резерву не впливає на фінрезультат, а отже, і на об’єкт обкладення податком на прибуток.

Якщо за підсумками звітного періоду (кварталу) розмір резерву переглядається (зменшується), то необхідно відобразити дохід (Дт 473 — Кт 719) і тим самим збільшити об’єкт обкладення податком на прибуток.

Гарантійний ремонт у високодохідників

У високодохідних платників та малодохідних добровольців-коригувальників фінрезультат до оподаткування, визначений за правилами бухобліку, має бути скоригований на різниці, перелічені в ст. 138 — 140 ПКУ.

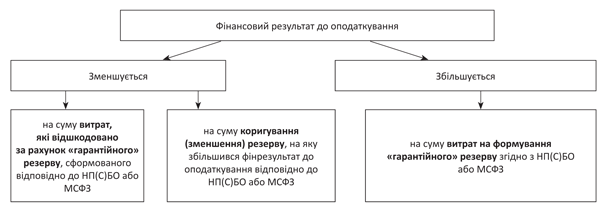

Зокрема, коригувати потрібно на різниці, передбачені п. 139.1 ПКУ, що виникають при формуванні забезпечення для відшкодування очікуваних (майбутніх) витрат (див. рис. 3).

Рис. 3. Різниці у разі формування «гарантійного» резерву

Яка ж суть коригування на резервні різниці?

Дивіться самі:

1) у періоді, коли високодохідне підприємство створює «гарантійний» резерв, у бухобліку всю його суму відносить на витрати. Але для податкових цілей отриманий фінрезультат збільшується на суму сформованого бухоблікового резерву (оборот за кредитом субрахунку 473). Тим самим створення «гарантійного» резерву не вплине на об’єкт обкладення податком на прибуток;

2) у періоді, коли у бухобліку коригується сума недовикористаного «гарантійного» резерву (відображається дохід), для цілей податкового обліку бухобліковий фінрезультат одразу зменшується на суму коригування суми резерву (оборот Дт 473 — Кт 719). Тому коригування резерву не вплине на податковий облік;

3) у періоді, коли підприємство виконає ремонт гарантійного товару (ця операція не вплине на бухобліковий фінрезультат) для податкових цілей бухобліковий фінрезультат буде зменшено на суму витрат, які відшкодовані за рахунок «гарантійного» резерву.

Інакше кажучи, для високодохідних підприємств усе відбувається так само, як у старому (до 01.01.15 р.) податковому обліку: вони зменшують об’єкт оподаткування тільки за фактом виконання гарантійних зобов’язань.

Якщо резерв не було створено або його бракує для поточних гарантійних витрат, то такі витрати спокійно зменшують фінрезультат поточного періоду без будь-яких коригувань на податкові різниці.

ПДВ

Суми вхідного ПДВ, що припадають на вартість ТМЦ, використаних під час виконання гарантійного ремонту, повноправно включаються до податкового кредиту, оскільки такі ТМЦ використані в госпдіяльності платника.

Обережно! Буває так, що податківці вимагають від виробників нараховувати податкові зобов’язання з ПДВ на вартість безоплатно наданої (на їх думку) послуги з гарантійного ремонту товарів.

Але суди справедливо зазначають, що виробник виконує роботи з гарантійному ремонту у рамках договору постачання товару, відповідно до умов договору та чинного законодавства. Ні про яке окреме договірне зобов’язання з надання послуг не йдеться (див., зокрема, ухвалу Дніпропетровського апеляційного адміністративного суду від 13.10.15 р. у справі № 808/9126/14). Тому ПДВ-зобов’язання на вартість робіт з гарантійного ремонту не нараховуються.

Не потрібно нараховувати ПДВ-зобов’язання і в разі передачі сервісному центру ТМЦ (деталей, комплектуючих, запчастин тощо) для ремонтних робіт. Пов’язано це з тим, що право власності на них не переходить від виробника до сервісного центру (щоб уникнути суперечок з контролерами, краще цей момент зазначити в договорі). Такі ТМЦ до моменту їх установлення (заміни) в забракованих товарах залишаються власністю виробника і значаться у нього на балансі. За фактом надання сервісним центром звіту про використані під час ремонту ТМЦ виробник списує їх вартість з балансу. При цьому у бухобліку виробник відображає такі операції так само, як і під час самостійного виконання гарантійних ремонтних робіт.

А от ситуація, коли виробник відшкодовує сервісному центру витрати на здійснений ним гарантійний ремонт товарів, вплине на ПДВ-облік. По суті, сервісний центр у цьому випадку надає виробнику послуги з проведення гарантійного ремонту. Тому він нараховує ПДВ-зобов’язання, складає податкову накладну і реєструє її в ЄРПН. А виробник на підставі цієї податкової накладної матиме право на податковий кредит.

Висновки

- «Гарантійний» резерв зобов’язані створювати усі госпсуб’єкти, за винятком юросіб-єдиноподатників групи 3 та суб’єктів мікропідприємництва.

- Облік забезпечень гарантійних зобов’язань ведуть на субрахунку 473.

- Малодохідники усю суму нарахованого резерву включають до витрат і не коригують бухобліковий фінрезультат.

- У високодохідників об’єкт обкладення податком на прибуток зменшується тільки за фактом виконання гарантійних зобов’язань.

- У разі використання запчастин для проведення гарантійних ремонтів, а також передачі їх сервісним центрам, податкові зобов’язання з ПДВ не виникають.

- На послуги, надані сервісним центром, нараховується ПДВ на загальних підставах. При цьому виробник має право на податковий кредит.

Документи та скорочення статті

Закон про захист прав споживачів — Закон України «Про захист прав споживачів» від 12.05.91 р. № 1023-XII.

Методрекомендації № 373 — Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості, затверджені наказом Мінпромполітики від 09.07.07 р. № 373.

ЄРПН — Єдиний реєстр податкових накладних.