Класифікація підрозділів підприємств

Виділення в структурі підприємства окремих підрозділів при здійсненні господарської діяльності передбачено нормами декількох нормативно-правових актів, зокрема ГКУ, ЦКУ, Закону № 755 тощо.

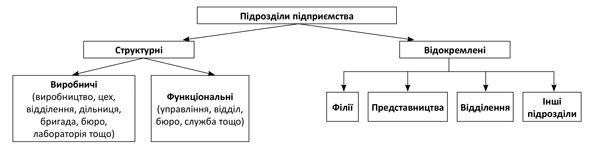

Основоположні норми, відповідно до яких юридична особа має право створювати різні види підрозділів, їх характеристику і перелік таких підрозділів наведено у ст. 64 ГКУ (див. рисунок нижче).

Види підрозділів підприємства

Як бачимо, ГКУ виділяє два основі види підрозділів підприємства:

• структурні підрозділи;

• відокремлені підрозділи.

Для того щоб зрозуміти, що собою являє кожен із видів підрозділів, розглянемо детальніше їх основні ознаки (див. табл. 1).

Таблиця 1. Основні відмінності відокремлених і структурних підрозділів підприємства

| Ознака | Підрозділ | |

| відокремлений | структурний | |

| Місцезнаходження | Завжди окремо від юрособи, тобто має свою адресу | Як за окремою адресою, так і за адресою головного підприємства |

| Можливість вступати у правовідносини з третіми особами від імені юрособи | У межах повноважень, наданих головним підприємством | Не володіє повноваженнями |

| Наявність у керівника підрозділу довіреності, що дає право здійснювати дії від імені юрособи | Видається | Не видається |

| Виконувані функції | Не обмежені в межах виданої довіреності | Обмежені чітко визначеними функціями у виробничому процесі, відмінними від функцій інших ланок. Тобто це може бути виробнича функція, торговельна, управлінська тощо |

| Наявність поточного рахунка в банку | Можуть відкрити окремий поточний рахунок(1) | Не можуть мати окремого поточного рахунка |

| Майнова відокремленість | Мають окремо виділене майно. Можуть самостійно реалізовувати щодо нього права, делеговані керівнику підрозділу(2) | Відсутня(3) |

| Включення відомостей до ЄДР | Включаються | Не включаються |

| (1) З юридичної точки зору, наявність поточного рахунка не є обов’язковою ознакою відокремленого підрозділу. (2) Філія не стає власником виділеного їй майна, оскільки не має статусу юрособи. Проте вона наділена повноваженням самостійно розпоряджатися таким майном. Усі дії, здійснені філією щодо переданого їй майна, створюють юридичні наслідки для головного підприємства. (3) Будь-яке майно за певним структурним підрозділом може закріплюватися тільки адміністративно, для здійснення покладених на нього функцій, тобто мати тільки внутрішнє значення. Повноваженнями розпоряджатися таким майном підрозділ не наділяється. | ||

Податок на прибуток

На сьогодні незалежно від того, має підприємство у своєму складі підрозділи, ПНП сплачуватиме лише головне підприємство (юрособа) за своїм місцезнаходженням ( п. 133.1 ПКУ).

Таким чином, на сьогодні головне підприємство та його відокремлені підрозділи (філії) є єдиними платниками ПНП.

Податок на додану вартість

Платником ПДВ може бути лише юрособа (головне підприємство) ( п.п. 14.1.139 та ст. 180 ПКУ). Філії та структурні підрозділи не можуть бути окремими платниками ПДВ. Тобто в будь-яких господарських операціях податкове зобов’язання та податковий кредит виникають лише у головного підприємства, незважаючи на те, що операція відбувалася у відокремленому чи структурному підрозділі такого підприємства. Хоча право складати податкові накладні може бути делеговане відокремленим підрозділам (п. 1 Порядку № 1307).

Податок на доходи фізосіб

Нагадаємо: відповідно до п.п. 168.1.1 ПКУ обов’язки нарахування, утримання та сплати (перерахування) ПДФО до бюджету покладено на податкового агента, який нараховує (виплачує) оподатковуваний дохід на користь платника податку.

Податковим агентом щодо ПДФО згідно з п.п. 14.1.180 ПКУ виступають як юридичні особи, так і їх відокремлені підрозділи (філії, представництва тощо). Порядок сплати ПДФО за такі відокремлені підрозділи встановлено у п. 168.4 ПКУ та ст. 64 БКУ. Орієнтуючись на ці норми, вважаємо, що податковим агентом з ПДФО відокремлені підрозділи виступають лише у випадку, якщо головне підприємство уповноважить їх:

• нараховувати, утримувати та сплачувати ПДФО до бюджету від імені і за рахунок фізичної особи з доходів, що виплачуються такій особі;

• вести податковий облік;

• подавати податкову звітність до контролюючих органів.

Тому, якщо ваш відокремлений підрозділ наділений функціями податкового агента, тоді він зобов’язаний:

1) нарахувати, утримати та перерахувати ПДФО з доходів найманих працівників, працевлаштованих у такому підрозділі, до місцевого бюджету за своїм місцезнаходженням ( абз. перший п.п. 168.4.3 ПКУ);

2) самостійно сформувати та подати до податкового органу за своїм місцезнаходженням Податковий розрахунок за формою № 1ДФ ( абз. перший п.п. «б» п. 176.2 ПКУ)*. У реквізитах форми № 1ДФ мають бути зазначені дані відокремленого підрозділу.

* Про порядок його заповнення ви можете прочитати у «БТ», 2016, № 30, с. 24.

Якщо відокремлений підрозділ не уповноважили на виконання функцій податкового агента, то за нього всі функції податкового агента виконує головне підприємство. Тобто воно:

• нараховує та утримує ПДФО з виплат найманих працівників відокремленого підрозділу та перераховує його суму до місцевого бюджету за місцезнаходженням свого неуповноваженого відокремленого підрозділу (ч. 2 ст. 64 БКУ, абзац другий п.п. 168.4.3 ПКУ);

• відображає інформацію про доходи працівників такого підрозділу та суми нарахованого/перерахованого ПДФО у Податковому розрахунку за формою № 1ДФ у вигляді окремої порції. Сформований розрахунок головне підприємство подає до ДФС за своїм місцезнаходженням. А потім відправляє копію форми № 1ДФ до податкового органу за місцезнаходженням неуповноваженого підрозділу ( абзац другий п.п. «б» п. 176.2 ПКУ).

Звертаємо увагу: юридична особа має право створювати не тільки відокремлені, а й структурні підрозділи. Тому виникає запитання: кому і куди сплачувати суми ПДФО, нараховані на користь працівників цих підрозділів, якщо ці підрозділи знаходяться не за місцем розташування головного підприємства?

У ПКУ не встановлено порядок сплати ПДФО невідокремленими (структурними) підрозділами або за такі підрозділи. А в п. 168.4 ПКУ містяться специфічні правила сплати лише для відокремлених підрозділів: філій та представництв. Про структурні (невідокремлені) підрозділи в ПКУ не згадується. Тому, на наш погляд, ці підрозділи в принципі не можуть бути самостійними платниками податків (їх не можна уповноважити на сплату ПДФО в жодному разі). У зв’язку з цим за працівників, що працюють у такому підрозділі, податок має сплачувати юридична особа за загальними правилами. Тобто як за своїх працівників — за своїм місцезнаходженням. Це підтверджують і податківці у листі від 10.05.16 р. № 10301/6/99-95-42-02-16 (ср. ).

У той же час у підприємства можуть розміщуватися поза місцезнаходженням головного підприємства власні або орендовані приміщення (будівлі) в різних регіонах України та/або районах міста, де працюють наймані працівники. Фактично це відокремлені підрозділи, але юридично вони такими не є (відомості про такі підрозділи не включені до ЄДР).

Як бути з ними?

Відповідь на це запитання знаходимо в категорії 103.07 ЗІР ДФСУ. У ній фіскали наполягають на тому, що за такі підрозділи слід платити податок за принципом, установленим для неуповноважених відокремлених підрозділів. Тобто податок платить юрособа, але за місцезнаходженням структурного підрозділу.

Пояснюють вони це тим, що за загальним правилом ПДФО підлягає сплаті до відповідного місцевого бюджету за місцезнаходженням (місцем розташуванням) підрозділу (власних або орендованих приміщень (будівель) в різних регіонах України, в яких працюють наймані працівники) такого суб’єкта господарювання.

На наш погляд, у цьому випадку податківці перебирають міру. Річ у тім, що, коли у підприємства юридично не закріплено наявність підрозділу на території поза його місцезнаходженням, ми не бачимо підстав ставати платником ПДФО за місцезнаходженням таких підрозділів. І радили платити ПДФО як за невідокремлений структурний підрозділ.

Якщо ж ви не бажаєте сперечатися з контролерами, радимо отримати у них індивідуальне роз’яснення з цього приводу і, спираючись на нього, виконувати функції податкового агента.

Військовий збір

Нарахування, утримання та сплату (перерахування) ВЗ до бюджету податкові агенти повинні здійснювати в порядку, прописаному у ст. 168 ПКУ для ПДФО ( п. 1.4 п. 161 підрозд. 10 розд. ХХ ПКУ). Отже, сплата ВЗ і ПДФО до бюджету з доходів працівників відокремлених підрозділів має проводитися за однаковими правилами.

Стосовно звітності (нагадаємо: подаємо форму № 1ДФ, яка містить відомості і про ПДФО, і про ВЗ) питання вирішується так само, як і з ПДФО.

Єдиний внесок

Відокремлений підрозділ юрособи вважається платником ЄСВ, якщо стосовно нього виконано дві умови (див. абзаци другий та п’ятий п. 1 ч. 1 ст. 4 Закону про ЄСВ):

1) він має окремий баланс;

2) такий підрозділ самостійно проводить розрахунки із застрахованими особами.

Водночас, навіть якщо ваш відокремлений підрозділ відповідає цим вимогам, автоматично платником ЄСВ він не стає. Щоб потрапити до когорти платників ЄСВ, головне підприємство зобов’язане повідомити податківців за місцезнаходженням такого відокремленого підрозділу. Робити це слід протягом 10 днів з дня прийняття рішення про виділення відокремленого підрозділу на окремий баланс і надання йому можливості самостійно вести розрахунки із застрахованими особами (див. п. 8 розд. II Порядку № 1162).

Відокремлені підрозділи — платники ЄСВ сплачують внесок самостійно за місцем своєї територіальної реєстрації. А ось з доходів найманих працівників відокремлених підрозділів — неплатників ЄСВ сплачує внесок головне підприємство за своїм місцезнаходженням. Щодо звітності питання вирішується в аналогічному ключі (категорія 301.04.01 ЗІР ДФСУ).

Екологічний податок

Серед платників екоподатку, перелік яких наведено у ст. 240 ПКУ, не згадуються підрозділи та філії. У зв’язку з цим юридичні особи — платники екоподатку, які мають у своєму складі філії, відділення та інші підрозділи, мають самостійно звітувати і сплачувати цей податок ( пп. 250.8 та 250.10 ПКУ).

Нагадаємо, що декларацію з екоподатку подають до органів ДФС ( п. 250.2 ПКУ):

• за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення, скиди забруднюючих речовин у водні об’єкти, розміщення протягом звітного кварталу відходів у спеціально відведених для цього місцях чи на об’єктах — за місцем розміщення стаціонарних джерел, спеціально відведених для цього місць чи об’єктів;

• за утворення радіоактивних відходів та тимчасове зберігання радіоактивних відходів понад установлений особливими умовами ліцензії строк — за місцем перебування платника на податковому обліку в органах ДФС.

Так само визначається і місце сплати екоподатку.

Звернемо увагу: у випадку, коли місце подання декларації з екоподатку не збігається з місцем перебування на податковому обліку платника екоподатку, платник екоподатку повинен подати у строк для подання квартальної звітності копії відповідних декларацій до органу ДПС, в якому цей платник перебуває на обліку ( п. 250.8 ПКУ).

Тобто платник екоподатку повинен подавати до органів ДПС дві декларації:

• оригінал — за місцем розташування джерела забруднення, тобто за місцезнаходженням підрозділу, філії;

• копію — за місцем свого перебування на податковому обліку.

Подробиці ви знайдете у «БТ», 2016, № 14, с. 23.

Рентна плата

Як ви пам’ятаєте, рентна плата включає в себе цілу низку платежів. Правила визначення платників кожної складової рентної плати суттєво відрізняються.

1. Рентна плата за користування надрами для видобування корисних копалин. Платниками цієї складової рентної плати є юрособи. Їх підрозділи до окремої категорії платників не виділено.

Тому якщо йдеться про:

• ділянки надр, розміщені у межах території України, то звітність подають, а податок сплачують за місцезнаходженням ділянки надр. Тобто головне підприємство подає звітність та сплачує податок за місцезнаходженням підрозділу, який видобуває корисні копалини. Крім того, головному підприємству доведеться подати копію декларації та копію платіжного документа про сплату рентної плати за місцем своєї податкової реєстрації;

• ділянки надр, розміщені в межах континентального шельфу та/або виключної (морської) економічної зони України, то звітність подають і податок сплачують за місцем податкового обліку платника, тобто за основним місцем податкової реєстрації юрособи.

2. Рентна плата за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин. Для цього виду рентної плати передбачено ті ж правила, що і для сплати рентної плати за видобування корисних копалин з ділянки надр, розміщеної у межах території України (юрособа подає звітність і сплачує податок за місцезнаходженням ділянки надр, а у свою інспекцію подає копії декларації та платіжок).

3. Рентна плата за користування радіочастотним ресурсом України. Платниками цього виду рентної плати філії чи відділення не вважаються. Тому податок сплачують, а звітність подають лише головні підприємства за своїм основним місцем реєстрації як платника податку.

4. Рентна плата за спеціальне використання води. Для цього виду рентної плати платниками є не тільки юрособи, а і їх підрозділи ( п. 255.1 ПКУ). Тому, щоб визначити, куди подавати звітність і сплачувати податок, слід з’ясувати, чи має філія або підрозділ банківські рахунки, чи веде окремий бухгалтерський облік своєї діяльності та чи складає окремий баланс ( пп. 255.11.17 та 255.11.18 ПКУ).

Якщо філія виконує всі вищеперелічені умови, то вона самостійно подає податкові декларації та сплачує податок за своїм місцем перебування на податковому обліку. Головне підприємство жодного відношення до їх зобов’язань не має.

У той же час якщо підрозділи водокористувача не відповідають вказаним критеріям, то звітність подає та рентну плату вносить водокористувач — головне підприємство за місцезнаходженням водних об’єктів (місцезнаходженням підрозділів).

5. Рентна плата за спеціальне використання лісових ресурсів. Як і рентна плата за використання води, філії також є окремими платниками плати за лісові ресурси ( п. 256.1 ПКУ). Сума рентної плати обчислюється суб’єктами лісових відносин, які видають спеціальні дозволи (лісорубні квитки) ( п.п. 256.11.1 ПКУ). Водночас спеціальних правил сплати податку чи подання звітності в ПКУ для них не передбачено. Тому головне підприємство буде за них розраховувати розмір плати і сплачувати податок та подавати звітність за їх місцезнаходженням (місцезнаходженням лісової ділянки).

Інші податки

Податок на майно. Цей податок, як і рентна плата, складається з декількох складових: податку на нерухомість ( ст. 266 ПКУ), транспортного податку ( ст. 267 ПКУ) і плати за землю.

Водночас серед платників цих податків філії не згадуються. Річ у тім, що підрозділи підприємства, як структурні, так і відокремлені, не можуть бути власниками земельної ділянки або землекористувачами чи власниками об’єкта нерухомості або транспортного засобу. Вони не мають статусу ані юридичних, ані фізичних осіб. А тому сплачують податок та подають звітність юрособи, які мають у своєму складі відокремлені чи структурні підрозділи, самі юрособи за загальними правилами, тобто за місцезнаходженням підрозділу.

Роздрібний та паливний акциз. Філії і відділення юрособи платниками роздрібного та паливного акцизу не вважаються. Тому юрособа, яка має відокремлені підрозділи, має звітувати за такі підрозділи самостійно за своїм місцем перебування на податковому обліку.

Що стосується сплати, то суб’єкт господарювання роздрібної торгівлі, який здійснює реалізацію підакцизних товарів, сплачує податок за місцем здійснення реалізації таких товарів, тобто за місцезнаходженням підрозділів.

А от платники паливного акцизу сплачуватимуть податок за місцем своєї реєстрації. Річ у тім, що сплата податку відбувається з електронного акцизного рахунка, відкритого платнику паливного акцизу.

Туристичний збір. Сплачується цей збір податковим агентом за його місцезнаходженням. При цьому податковим агентом виступають усі підрозділи підприємства незалежно від того, є вони відокремленими чи ні ( п.п. 268.7.2 ПКУ). Тільки от у випадку, коли мова йде про підрозділ, який знаходиться за місцезнаходженням головного підрозділу, платником буде головне підприємство і за себе, і за підрозділ. А от у випадку, коли такий підрозділ розміщений поза місцезнаходженням головного підприємства, то саме такий підрозділ (незалежно від свого статусу) є податковим агентом, а отже, має сплачувати податок за своїм місцезнаходженням.

Збір за місця для паркування транспортних засобів. Платниками цього збору є як юрособи, так і їх підрозділи незалежно від їх статусу (структурні чи відокремлені). У зв’язку з цим, якщо відділення розташоване не за місцезнаходженням головного підприємства, саме воно є платником цього податку і сплачує його за своїм місцезнаходженням.

Правила сплати податків за відокремлені підрозділи наведемо в табл. 2.

Таблиця 2. Правила сплати податків за підрозділи підприємства

| Податок | Хто подає звіт та сплачує податок за підрозділ | Куди сплачують податок |

| ПНП | Головне підприємство | За своїм місцезнаходженням |

| ПДВ | Головне підприємства | З електронного рахунка, відкритого такому підприємству |

| ПДФО та ВЗ | Уповноважений підрозділ за себе | За місцезнаходженням такого підрозділу |

| Головне підприємство за неуповноважений підрозділ і структурні підрозділи | За своїм місцезнаходженням | |

| ЄСВ | Відокремлені підрозділи — платники ЄСВ | За місцем територіальної реєстрації таких підрозділів |

| Головне підприємство за відокремлені підрозділи — неплатники ЄСВ | За своїм місцезнаходженням | |

| Екоподаток | Головне підприємство | За викиди, скиди та розміщення відходів — за місцем розміщення підрозділів. За утворення радіоактивних відходів — за місцем перебування на податковому обліку |

| Рентна плата за: | ||

| • користування надрами для видобування корисних копалин | Головне підприємство | За ділянки надр, розміщені у межах території України, — за місцезнаходженням цих ділянок. За ділянки надр, розміщені в межах континентального шельфу та/або виключної (морської) економічної зони України, — за місцем податкового обліку головного підприємства |

| • користування надрами в цілях, не пов’язаних з видобуванням корисних копалин | Головне підприємство | За місцезнаходженням ділянки надр (підрозділу) |

| • користування радіочастотним ресурсом | Головне підприємство | За своїм основним місцем реєстрації як платника податку |

| • спецвикористання води | Відокремлений підрозділ | За своїм місцем перебування на податковому обліку |

| Головне підприємство за структурні підрозділи | За місцезнаходженням підрозділу | |

| • спецвикористання лісових ресурсів | Головне підприємство | За місцезнаходженням підрозділів |

| Податок на майно | Головне підприємство | За місцезнаходженням підрозділів |

| Роздрібний акциз | Головне підприємство | За місцезнаходженням підрозділів |

| Паливний акциз | З електронного рахунка, відкритого такому підприємству | |

| Туристичний збір та збір за місця для паркування транспортних засобів | Відокремлений підрозділ | За місцезнаходженням такого підрозділу |

| Головне підприємство за невідокремлений підрозділ | За своїм місцезнаходженням | |

Документи та скорочення статті

БКУ — Бюджетний кодекс України від 08.07.10 р. № 2456-VI.

Закон № 755 — Закон України «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань» від 15.05.03 р. № 755-IV.

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

Порядок № 1162 — Порядок обліку платників єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 24.11.14 р. № 1162.

ВЗ — військовий збір.

ПДФО — податок на доходи фізичних осіб.

ПНП — податок на прибуток.

ПДВ — податок на додану вартість.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.