Початок, зроблений у ПКУ

З 01.01.16 р. у п. 201.10 ПКУ залишилася лише одна причина, через яку покупець однозначно не зможе включити ПН до складу ПК, — якщо вона не зареєстрована в ЄРПН.

То що ж виходить? Тепер навіть за ПН, в обов’язкових реквізитах якої допущені помилки, дозволено сформувати ПК «без наслідків»? Звичайно ж, ні.

Щоб уникнути «помилкових» зловживань з боку як постачальників, так і покупців, законодавці передбачили додаткові обмеження.

1. У ПК заборонено включати ПН з помилками в коді товару згідно з УКТ ЗЕД.

2. До ПК не можна включати ПН, що містять помилки в обов’язкових реквізитах, якщо такі огріхи заважають ідентифікувати:

• здійснену операцію;

• її зміст (товар/послугу, що входять до комплекту);

• період;

• сторін;

• суму ПЗ.

Якщо допущені помилки не заважають встановити вказані вище параметри операції, то покупець має право на ПК за такою ПН.

Щоб захистити свої інтереси, покупець має право поскаржитися на свого недбалого контрагента, який припустився помилки в обов’язкових реквізитах ПН. Для цього він може подати скаргу на постачальника (додаток Д8 до ПДВ-декларації). Останньому це загрожує позаплановою документальною перевіркою.

Якщо ж постачальник продовжить упиратися — «до гри» залучаться штрафи, спеціально прописані в п. 1201.4 ПКУ.

Яких ПН це стосується. Оскільки зміни, унесені Законом № 909, набули чинності з 01.01.16 р., то цілком логічно, що застосовувати їх потрібно до ПН, які датовані починаючи із зазначеної дати.

Формувати ж ПК на підставі ПН-2015, які містять помилки в обов’язкових реквізитах, досить небезпечно. Але тут є і позитивний момент — штрафи, передбачені п. 1201.4 ПКУ, на такі ПН не поширюються, оскільки на момент їх складання цієї норми у ПКУ не було.

Тепер з’ясуємо, які ж помилки у ПН можуть зіпсувати життя як покупцю, так і постачальнику, а на які можна навіть не звертати уваги. Адже не всі з них підпадають під описані вище критерії.

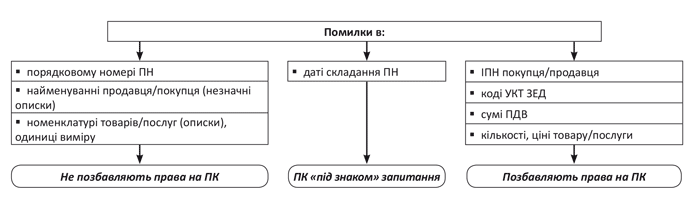

Помилки, які не позбавляють права на ПК

До цієї категорії потрапляють незначні помилки, які не зможуть вплинути на можливість ідентифікувати окрему госпоперацію.

1. Порядковий номер ПН

Можливість визначити за порядковим номером ПН, яка саме операція була проведена, досить складно. Адже починаючи з 01.01.15 р. платники ПДВ мають повне право вести облік (нумерацію) складених ПН у довільних формі та порядку ( п. 5 Порядку № 957).

Головне — не оформляти ПН на одну дату з однаковим порядковим номером. При цьому якщо виписати ПН з однаковими порядковими номерами, але з різними датами складання, то це навіть не вважатиметься помилкою (лист ДФСУ від 11.01.16 р. № 130/Б/99-99-19-03-02-14 // «БТ», 2016, № 5, с. 6).

Єдине, на що може вказати порядковий номер ПН, так це на те:

• здійснювалася ця операція структурним підрозділом чи головним підприємством;

• чи стосується вона виду діяльності, який передбачає спеціальний режим оподаткування.

Із зазначеного вище випливає, що помилки в цьому реквізиті не можуть позбавити права покупця на ПК. Отже, їх можна залишати без виправлення. До того ж уносити коригування до цього реквізиту забороняє і п. 21 Порядку № 957.

2. Найменування продавця та покупця

Поза сумнівом, сторони, які беруть участь в операції, — це один з показників, який допомагає ідентифікувати госпоперацію. Але, на нашу думку, він не стосується найменування покупця та продавця.

Адже навіть деякі помарки або незбіг найменування, зазначеного у ПН, з найменуванням, прописаним в установчих документах, не можуть перешкоджати ідентифікації проведеної операції. Наприклад, напис «Виробничо-комерційна фірма «Квадрат» замість «ТОВ «ВКФ «Квадрат» або використання малих букв замість великих.

Тут вирішальну роль відіграє правильність ІПН покупця та продавця (однак про це — далі).

Однак будьте уважними! Ситуація, коли у ПН вказана назва одного платника ПДВ, а в ІПН іншого, є недопустимою. Адже контролери можуть наполягати — така ПН не дозволяє однозначно ідентифікувати контрагента.

3. Номенклатура товарів/послуг, одиниці виміру

Ці дані, безумовно, характеризують зміст госпоперації. Але тут слід урахувати ознаку суттєвості.

Так, якщо найменування товару/послуги не збігається з тим найменуванням, яке зазначене в договорі або первинних документах на них, але водночас дозволяє визначити суть госпоперації, така помилка не повинна позбавляти покупця права на ПК.

Прикладом у цьому випадку може бути зазначення у гр. 3 ПН «електромонтажні роботи» замість «роботи з електрозабезпечення». Те саме стосується випадку, коли назва товару/послуги вказана у скороченому вигляді.

Якщо ж було постачання «електролампочок», а до ПН вписали «електромотори», то очевидно, що така помилка заважає ідентифікувати здійснену операцію та не надає права на ПК. Її потрібно виправляти.

А ось помилка в одиниці виміру не може позбавити покупця права на ПК. Річ у тім, що це — необов’язковий реквізит ПН, тому недоліки в ньому не повинні впливати на право на ПК.

Помилки, які необхідно виправити

1. ІПН покупця/продавця

З цим реквізитом потрібно поводитися вкрай обережно. Особливо якщо ПН буде видана покупцю.

Річ у тім, що ІПН покупця/продавця — це одна з тих ознак, за якими ЄРПН відстежує ПН. Помилившись у ній, постачальник повністю позбавляє покупця можливості знайти таку ПН в ЄРПН, отримати її та сформувати за нею ПК. Отже, залишати допущену помилку без виправлення не можна.

Більше того, від такого промаху постраждає:

• не лише «правильний» покупець, у якого розмір РЛ не збільшиться на суму ПДВ, зазначену в такій ПН;

• але й «неправильний» контрагент, у якого буде необґрунтовано збільшено розмір РЛ. Адже саме йому доведеться виправляти допущену помилку, щоб прибрати з ЄРПН зайву суму ПДВ. Причому для реєстрації зменшуючого РК йому знадобиться додатний РЛ.

Якщо ж ПН не підлягає видачі покупцю та помилка міститься в «умовному» ІПН, на нашу думку, перейматися не слід.

2. Сума коштів, що підлягає сплаті (ПЗ), і код товару згідно з УКТ ЗЕД

Ну, тут вже не відкараскатися. Такі огріхи підлягають обов’язковому виправленню, оскільки вони чітко визначені в переліку критеріїв, передбачених для ідентифікації окремої госпоперації в п. 201.10 ПКУ.

Хоча, на нашу думку, вважати, що код УКТ ЗЕД якось ідентифікує операцію, досить складно. Адже їх присвоюють не для певного найменування товару/послуги, а групі товарів, і визначити, якому саме товару з цієї групи він відповідає, буває важко. Але оскільки ПКУ висуває таку вимогу, нічого не поробиш — доведеться виконувати.

3. Кількість, ціна постачання і ставка ПДВ.

Звичайно, помилки у зазначених реквізитах напряму впливають на суму ПДВ, визначену у ПН. Крім того, контролери можуть стверджувати, що ця помилка заважає ідентифікувати здійснену операцію (кількість товару, його ціну), навіть якщо вона не вплинула на суму ПЗ.

Коли ПК «під знаком» запитання

Зі списку всіх обов’язкових реквізитів ПН можна виділити ті з них, щодо яких ще не можна чітко сказати, коли допущені в них помилки позбавляють покупця права на ПК.

Дата виписки ПН. Згідно з п. 201.10 ПКУ вирішальну роль відіграє не дата виписки ПН, а період її складання. А це дає привід для роздумів.

Оскільки в загальному випадку звітним періодом для платників ПДВ є календарний місяць (а не день), то можна припустити, що, помилившись у даті «першої події», але вказавши правильно місяць здійснення операції, постачальник не позбавить покупця права на ПК. Отже, такий огріх можна залишити без виправлення.

Такий підхід дає серйозний позитивний ефект для постачальника. Адже він може виписувати всі ПН останнім днем місяця без наслідків для свого контрагента. Навіть у разі, коли немає ритмічних постачань.

У результаті у нього зміститься і гранична дата реєстрації такої ПН в ЄРПН. Отже, йому не потрібно перейматися поповненням ПДВ-рахунка для реєстрації чергової ПН протягом цілого місяця.

При цьому, якщо покупець має протилежну точку зору з приводу помилок у цьому реквізиті, він навіть не зможе поскаржитися на такого продавця. Адже останній виконає усі вимоги, прописані у ПКУ.

Однак маємо попередити. Хоча покупець і отримає свій ПК, цілком імовірно, що при перевірці продавець постраждає за порушення правила «першої події». Тому тут краще не ризикувати до появи детальних роз’яснень від ДФСУ.

Помилки в обов’язкових реквізитах ПН і право на ПК

Як бачите, деякі з обов’язкових реквізитів ПН допускають різну оцінку суттєвості допущених в них помарок.

А це дає контролерам шанс чіплятися до будь-якої дрібниці. Наприклад, ви вважатимете, що допущена вами помилка у ПН не заважає ідентифікувати госпоперацію, а податкова, навпаки, наполягатиме на тому, що заважає.

Іншу точку зору може мати і покупець…

Не виправив помилку — чекай на перевірку

Постачальник, який цінує своїх покупців, виявивши помилку в обов’язкових реквізитах ПН, яка позбавляє права на ПК (за інші битися немає сенсу), обов’язково виправить допущений промах.

Однак трапляються і неприємні винятки. У таких випадках незаслужено скривджений покупець може «дещо» зіпсувати життя своєму контрагенту. Як? Подавши скаргу на постачальника (додаток Д8 до ПДВ-декларації).

Нагадаємо: до 01.01.16 р. подання цього документа було лише підставою для проведення позапланової документальної перевірки. Але гарантувати її проведення він не міг (детальніше — у «БТ», 2016, № 50, с. 44).

Закон № 909 кардинально змінив ситуацію, а якщо точніше, то він:

• встановив конкретні строки проведення перевірки (тепер податківці повинні провести її в обов’язковому порядку) — абз. 18 п. 201.10 ПКУ;

• ввів штрафи для продавця за помилки в обов’язкових реквізитах ПН, які контролери зможуть виявити під час перевірки, та й до того ж і додаткові штрафи за ігнорування вимоги податківців їх виправити ( п. 1201.4 ПКУ).

Так що додаток Д8 стає досить відчутним аргументом у спорі за ПК.

Як усе відбувається. Отримавши скаргу від покупця, податківці:

• спочатку направляють письмовий запит про надання інформації та документального підтвердження порушнику ( п. 73.3 ПКУ). Відповісти на нього потрібно протягом місяця;

• не отримавши необхідних відомостей у відведений строк, проводять документальну позапланову перевірку за такою скаргою ( п.п.78.1.9 ПКУ).

Водночас п. 201.10 ПКУ зобов’язує податківців провести документальну позапланову перевірку для з’ясування достовірності та повноти нарахування ним зобов’язань з ПДВ за такою операцією вже протягом 15 календарних днів з дня надходження заяви зі скаргою від покупця.

Сподіваємося, що надто упиратися у прагненні провести перевірку контролери не стануть. І якщо продавець-порушник оперативно відреагує на запит, максимум, що на нього чекає, — це камеральна перевірка.

Для тих же, хто не встигне, — шоу триває…

Не виправився після перевірки — плати ще

Якщо за результатами документальної позапланової перевірки (яка проводиться виключно на підставі скарги покупця!) податківці виявлять помилки в обов’язкових реквізитах ПН, постачальнику загрожує штраф у розмірі 170 грн. з подальшим зобов’язанням виправити такі огріхи ( п. 1201.4 ПКУ).

Важливо! Із зазначеного випливають два висновки:

• перевірятимуть тільки ті ПН, які покупець вкаже у скарзі;

• перевірці підлягатимуть усі обов’язкові реквізити таких ПН (уже не матиме значення їх вплив на можливість покупця сформувати ПК).

Якщо протягом 10 календарних днів після отримання податкового повідомлення-рішення продавець не виконає вимоги податківців (не виправить помилку за допомогою РК), на нього чекає додатковий штраф у розмірі від 10 до 100 % суми ПДВ, зазначеної в «помилковій» ПН.

При цьому розмір штрафу залежатиме від строку, у межах якого постачальник виправить свою помилку.

Тут потрібно ще сказати: цілком імовірно, що штраф у 170 грн. накладатиметься в разі виявлення факту наявності помилок в обов’язкових реквізитах ПН. Застосовуватиметься узагалі — один штраф на всі «помилкові» ПН.

А ось додатковий штраф (у разі невиправлення помилок, виявлених під час перевірки), імовірно, застосовуватиметься до кожної ПН окремо, за якою продавець своєчасно не виправив огріхи.

Зверніть увагу: тут є один негативний момент для покупця. Якщо постачальнику буде легше заплатити штраф і не виправляти допущену помилку, покупець назавжди втратить право сформувати ПК за такою ПН.

Висновки

Помилки в таких обов’язкових реквізитах ПН, як порядковий номер, а також незначні описки в найменуванні покупця/продавця та номенклатурі товарів/послуг не можуть позбавити права покупця на ПК за такою ПН.

Беззастережно не дають права на ПК ті ПН, в яких неправильно вказані ІПН покупця/продавця, сума ПЗ, кількість/ціна товарів/послуг, ставка ПДВ і код УКТ ЗЕД.

Можливість сформувати ПК за ПН, в яких допущена помилка в даті складання ПН, «під знаком» запитання.

Якщо постачальник відмовляється виправляти помилки в обов’язкових реквізитах ПН, покупець може наполягти на своєму, подавши скаргу на контрагента. Результат залежатиме вже від упертості останнього.

Документи та скорочення статті

Закон № 909 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2016 році» від 24.12.15 р. № 909-VIII.

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом МФУ від 22.09.14 р. № 957.

ЄРПН — Єдиний реєстр податкових накладних.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

ПН — податкова накладна.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.