Основи

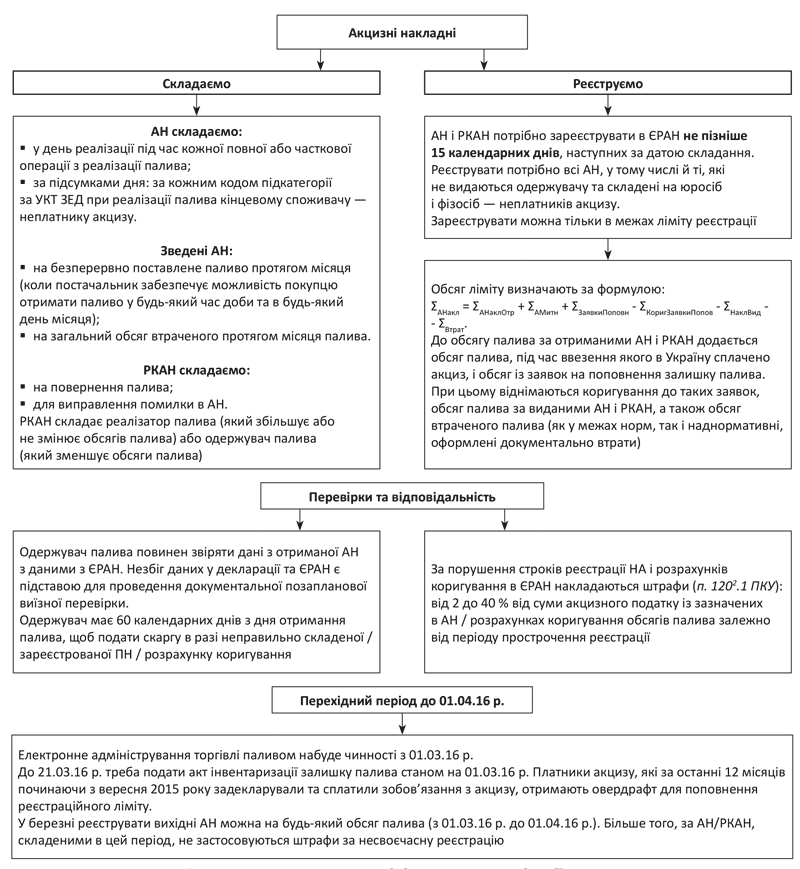

Уже з 1 березня 2016 року стартує система електронного адміністрування реалізації палива (СЕАРП), описана у ст. 232 ПКУ. Її основи наведені схематично на с. 22. Тут і реєстрація реалізаторів палива окремими платниками «паливного» акцизу, і інвентаризація залишків палива на початок березня, і акцизні накладні (АН) з обов’язковою реєстрацією в Єдиному реєстрі акцизних накладних (ЄРАН) у межах розрахованого «акцизного» реєстраційного ліміту. Як завжди, передбачений перехідний період для того, щоб платники «паливного» акцизу встигли адаптуватися до новацій.

Але «паливно-акцизна» нормативно-правова база запізнюється. На момент підготовки номера Мінфін доповів на своєму сайті, що 24.02.16 р. Кабмін таки затвердив необхідні порядки роботи СЕАРП. Форми документів має затвердити сам Мінфін. Сподіваємося, що потрібна нормативка з’явиться вчасно.

Нормативка

З вимогами ПКУ в частині СЕАРП ви ознайомилися у «БТ», 2016, № 1-2, с. 37. Підзаконні акти уже в дорозі. Тож, як тільки документи з’являться, потрібно буде оперативно їх вивчити і буквально з перших секунд використовувати в роботі. Тому ми підготували для вас стислий огляд нормативки, яка має з’явитися (див. таблицю далі).

Огляд «паливно-акцизних» документів

| Документ | Опис |

| 1. Акт інвентаризації обсягів залишку пального. 2. Порядок заповнення та подання Акта інвентаризації обсягів залишку пального (http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2016-rik/66412.html) | Цей Акт потрібно подати податківцям протягом 20 календарних днів починаючи з 1 березня 2016 року, тобто не пізніше 20.03.16 р. Зазначені в такому Акті обсяги палива на початок дня 1 березня 2016 року податківці внесуть до «суперформули» як обсяг палива, на який платник має/мав право зареєструвати в ЄРАН акцизну накладну / розрахунок коригування акцизної накладної ( п. 9 підрозд. 5 розд. XX ПКУ). Зверніть увагу! Акт складається платником «паливного» акцизу. Тобто подавати його потрібно після того, як зареєструєтеся платником акцизного податку, який реалізує паливо. Акт подається в електронній формі з накладенням ЕЦП. Це означає, що потрібно дочекатися не лише затвердження форми акта, а й появи його електронної форми в програмному забезпеченні, яке передає документи до податкових органів. Пам’ятайте: обсяги палива, які ви вкажете в Акті, поповнять ваш «регліміт» на реєстрацію вихідних АН. Податківці можуть перевіряти достовірність поданих вами даних протягом півроку, і якщо виявлять обман, унесуть зміни до ЄРАН ( п. 9 підрозд. 5 розд. ХХ ПКУ) |

| 3. Заява про реєстрацію платника акцизного податку з реалізації пального. 4. Акцизна накладна. 5. Розрахунок коригування акцизної накладної (РКАН). 6. Заявка на поповнення (коригування) залишку пального. 7. Порядок заповнення акцизної накладної, розрахунку коригування акцизної накладної, заявки на поповнення залишку пального (http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2016-rik/66411.html) | Як тільки форма заяви набуде чинності, торговцям палива потрібно буде терміново зареєструватися платниками «паливного» акцизу. Адже зареєструватися потрібно не пізніше ніж за 3 робочі дні до початку реалізації палива. Реалізація палива без реєстрації таких суб’єктів платниками акцизного податку тягне за собою накладення штрафу на юридичних осіб і підприємців у розмірі 100 % вартості реалізованого палива ( п. 117.3 ПКУ). АН складаються в електронному вигляді та всі без винятку реєструються в ЄРАН |

| 8. Порядок електронного адміністрування реалізації палива (http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2016-rik/66243.html) | Фактично, це основний документ, що регламентує роботу СЕАРП. Починаючи з порядку подання Заяви про реєстрацію платника акцизного збору з реалізації палива, роботи з СЕАРП (відкриття електронних рахунків) і закінчуючи виходом з лав платників такого акцизу |

| 9. Порядок ведення Єдиного реєстру акцизних накладних (http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2016-rik/66242.html) | Тут прописана «техніка» роботи ЄРАН: накладення ЕЦП на акцизні накладні, відправка квитанцій податківцями, направлення платником запитів, надання витягів з ЄРАН тощо |

«Паливний« акциз простими словами

Головна ідея «паливного» акцизу: ви придбаваєте паливо для перепродажу? Тоді ви повинні зареєструватися платником «паливного» акцизу. При купівлі палива постачальник зобов’язаний скласти на ваше ім’я АН на проданий вам обсяг палива та зареєструвати її ЄРАН. Після цього придбаний обсяг палива стане для вас лімітом реєстрації, у межах якого ви зможете вже як продавець реєструвати вихідні (від вас) АН на продаж палива. Якщо укладетеся в цей ліміт, акциз сплачувати не доведеться!

Зверніть увагу! АН складається не на вартість палива, а саме на його обсяг. Тому як би не змінювалася ціна палива в разі перепродажу, це не призведе до нарахування акцизу. Головне, щоб не був перевищений «вхідний» обсяг. А це не може відбутися, якщо тільки у вас не з’явиться паливо без АН (наприклад, у ситуації, коли постачальник з якихось причин не зареєструє АН на вас в ЄРАН).

Із цього випливає, що «паливний» акциз сплачується не з усього обсягу проданого палива, а тільки з перевищення обсягу продажів палива над обсягами його закупівлі ( п.п. 213.1.12 ПКУ), якщо таке перевищення є.

Ще одне запитання, яким багато хто переймається: чи потрібно сплачувати «паливний» акциз із втрат палива? Адже на втрати палива (через випарювання, псування, знищення тощо) потрібно складати АН.

Не переймайтеся! При купівлі палива ви отримуєте «реєстраційний ліміт» на увесь відпущений вам обсяг (і той, який перепродасте, і той, який стане втратами). Тому ви матимете запас «регліміту» для того, щоб зареєструвати АН на втрати палива без додаткової сплати акцизу.

Березневі переходи

У березні ви зможете реєструвати вихідні АН на будь-який обсяг палива (період з 1 березня до 1 квітня 2016 року є перехідним), а ось уже з квітня цієї поблажки не буде. При цьому обсяги відвантаження за такими березневими АН, зареєстрованими в ЄРАН, не повинні будуть перевищувати загальної суми залишків палива за Актом інвентаризації і надходжень по «вхідних» АН, зареєстрованих в ЄРАН. Інакше ліміт реєстрації «піде в мінус».

При цьому потрібно звернути увагу на те, що відповідальність за порушення строків реєстрації АН/РКАН, складених у березні 2016 року, продавцю палива не загрожує (ідеться про штрафи за п. 1202 ПКУ). Про це зазначено в п. 11 підрозд. 5 розд. XX ПКУ.

Система електронного адміністрування реалізації палива

Висновки

- З 01.03.16 р. формально стартує СЕАРП. Але фактично це відбудеться з дня набуття чинності підзаконними актами.

- У березні діє перехідний період: реєструвати АН можна без прив’язки до реєстраційного ліміту, а за несвоєчасно зареєстровані АН, складені у березні, не загрожують штрафи.