Алгоритм виправлення

Розпочнемо з того, що помилку в ІПН допускають зазвичай у двох випадках:

1) коли складають ПН на неплатника, а він у результаті виявляється платником ПДВ, проте одразу за ПН не звернувся;

2) коли ПН склали випадково взагалі не на того покупця, а отже, у ній вказали ІПН контрагента, який не має відношення до здійсненої операції.

Помилка, допущена в ІПН покупця, є однією з найбільш неприємних помилок, які можна допустити в ПН. Справа в тому, що за загальним правилом, щоб виправити помилку, допущену у реквізитах шапки ПН, платнику ПДВ достатньо скласти «нульовий» РК до такої ПН. У його шапці вказати правильні дані (п. 21 Порядку № 1307), а в табличній частині заповнити лише причину коригування (гр. 2). Щоб не було проблем із камеральною перевіркою такого документа, варто заповнити ще:

• гр. 1 (номер рядка ПН) — поставити будь-який номер, наприклад «1»;

• гр. 3 (номенклатура) — можна поставити символ «пробіл».

Якщо так зробити, то дані, що містилися в ЄРПН щодо помилкової ПН, просто будуть замінені на дані, вказані в РК.

Якщо мова йде про помилку в ІПН, то виправити таку помилку, спираючись на звичайний алгоритм виправлення помилок, допущених у шапці ПН, який прописаний у п. 21 Порядку № 1307, не вдасться.

Судіть самі. Якщо таку помилку виправляти за звичайним алгоритмом, то продавцю до «помилкової» ПН слід скласти «порожній» РК, у шапці якого записати вже правильний ІПН (іншого контрагента). В цьому випадку вийде, що РК склали до ПН, якої просто не існує. При реєстрації такого РК у ЄРПН програма не відшукає відповідної неправильної ПН. А отже, ви не зможете зареєструвати РК в ЄРПН і, як наслідок, виправити помилку.

До відома! Це ж саме стосується і помилок, допущених у даті складання ПН і її номері. Тому фіскали у п. 21 Порядку № 1307 прямо вказали, що виправити помилку у ПН за допомогою РК (а саме шляхом підміни таких даних) не можливо.

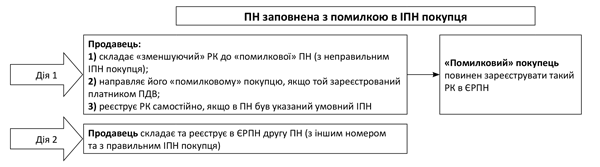

Щоб виправити помилковий ІПН, суб’єкту господарювання слід здійснити не одну, а декілька дій (див. рисунок).

Алгоритм виправлення помилки, допущеної в ІПН покупця

Про те, що саме так слід виправляти помилку, допущену у ІПН, говорять і податківці (див. категорію 101.17 ЗІР ДФСУ).

Розібравшись із загальним алгоритмом виправлення помилок, перейдемо до кожної її складової.

Зменшуючий РК

Перше, що слід зробити, коли ви виявили помилку в ІПН покупця, — це скласти «зменшуючий» РК. Його складаємо на дату виявлення помилки. Тобто в полі «Дата складання» РК вказуєте дату, коли ви виявили помилку в ПН.

Зверніть увагу! У ситуації, коли ПН складена в одному місяці, а помилку виявили на початку наступного, продавець може схитрувати. У такому РК можна поставити дату складання минулим місяцем. Звісно, за умови, що «помилковий» покупець встигне своєчасно (протягом 15 днів від дати, вказаної в РК) зареєструвати його у ЄРПН. Про переваги складання РК в одному періоді з «помилковою» ПН ми розкажемо нижче.

До шапки цього РК переносимо дані з «помилкової» ПН, мов під копірку, зокрема вказуємо неправильний ІПН покупця, що містився в ПН.

У табличній частині цього РК обнуляємо обсяги постачання та суми ПДВ (заповнюємо гр. 7 та 13 розділу Б та весь розділ А зі знаком «мінус»). При цьому у гр. 2 «Причина коригування» розділу Б «зменуючого» РК вказуємо причину коригування. Можна вказати; «Виправлення помилки в індивідуальному податковому номері покупця». Про те, що саме так слід заповнювати ці показники, стверджують контролери в категорії 101.07 ЗІР ДФСУ.

Після того, як ви склали РК, його слід зареєструвати в ЄРПН. Оскільки мова іде саме про «зменшуючий» РК, то варто пам’ятати про нюанси його реєстрації (п. 22 Порядку № 1307):

• якщо «помилковий» покупець є платником ПДВ, то «зменшуючий» РК направляємо для реєстрації такому покупцю.

Пам’ятайте! Якщо ви направите покупцю РК після закінчення граничного строку його реєстрації у ЄРПН, то штрафні санкції за несвоєчасну реєстрацію такого РК будуть застосовані саме до «помилкового» покупця (пп. 1201.1 та 1201.2 ПКУ). Тому направляти на реєстрацію РК слід в найкоротші строки після виявлення помилки;

• якщо ПН помилково склали на неплатника ПДВ (їх не видають отримувачу), то «зменшуючий» РК продавець реєструє у ЄРПН самостійно (п. 192.1 ПКУ). Крім того, штрафи за несвоєчасну реєстрацію продавцем як РК, так і ПН, складених на неплатника ПДВ, не загрожують. Річ у тім, що штрафи стосуються тільки випадку, коли ПН видається контрагенту.

Коли коригувати зобов’язання

Оскільки мова йде про «зменшуючий» РК, то продавець може зменшити свої ПЗ, які нараховані на основі «помилкової» ПН, тільки після реєстрації РК у ЄРПН (п. 192.1 ПКУ). І якщо така реєстрація відбулася своєчасно, то таке зменшення слід робити в тому періоді, в якому цей РК складений.

Якщо ж реєстрація РК буде прострочена (незалежно від причин), то зменшити ПЗ продавець зможе лише в періоді реєстрації РК. Тобто коли РК складено в одному періоді, а несвоєчасна його реєстрація відбулася в іншому, то і зменшувати ПЗ слід у періоді, в якому РК був зареєстрований.

Увага! Враховуючи позицію контролерів (про неї ми розкажемо нижче), до коригування ПЗ продавця справа може не дійти. Чому так? Ми з’ясуємо, коли дійдемо до відображення РК у декларації.

Що ж стосується «помилкового» покупця, то він незалежно від реєстрації РК в ЄРПН має:

• зменшити свій ПК за датою складання «зменшуючого» РК, якщо дані із помилкової ПН він включив до свого ПК;

• не відображає в ПДВ-декларації РК, якщо не включив таку ПН до ПК (він не мав права на ПК, бо не брав участі в операції, на яку складена ПН).

Реєстрація «зменшуючого» РК потрібна не тільки для того, щоб обнулити неправильну ПН. Він має скоригувати ліміт реєстрації: як продавця, так і «помилкового» покупця.

Хочемо звернути увагу, на те, що інколи «помилковий» покупець відмовляється реєструвати РК. Дехто аргументує це тим, що помилкова ПН взагалі не пов’язана із його господарською діяльністю, а тому він таку ПН не включав до свого ПК. Отже, немає необхідності включати до ПДВ-декларації і РК. Відповідно він не бачить необхідності у реєстрації «зменшуючого» РК. Звісно, така позиція неправильна, адже потрібно відкоригувати РЛ.

Виникає закономірне запитання: чи можна якось змусити покупця зареєструвати «зменшуючий» РК?

Так, у ПКУ є два вагомі важелі впливу на покупця, який не бажає реєструвати РК:

1) штрафні санкції за несвоєчасну реєстрацію РК. Їх розмір прописаний у пп. 1201.1 та 1201.2 ПКУ. Про них ви можете прямо нагадати контрагенту при наведенні своїх аргументів;

2) шляхом подання скарги на такого «помилкового» покупця разом із декларацією з ПДВ (додаток Д8). У ньому можна поскаржитися, в тому числі на покупця у випадку, коли той не виконує свій обов’язок своєчасної реєстрації «зменшуючого» РК (п. 201.10 ПКУ, п. 18 розд. ІІІ Порядку № 21).

Алгоритм подання такого додатка до декларації з ПДВ загалом розроблено для скарг покупців на продавця. А тому наслідки подання додатка Д8 в основному спрямовані на продавців. Водночас і покупця не оминуть санкції. Так, якщо скарга надана на покупця, то це стане підставою для направлення покупцеві-порушнику письмового запиту (п.п. 4 п. 73.3 ПКУ). Якщо він своєчасно (протягом 10 робочих днів з дня отримання запиту) на нього не відповість (не надасть пояснення про причини нереєстрації РК в ЄРПН), то йому загрожуватиме документальна позапланова перевірка (п.п. 78.1.1 ПКУ). Якщо покупець пояснить причину нереєстрації РК, то він зможе уникнути перевірки.

А от штрафних санкцій за нереєстрацію «зменшуючого» РК згідно з пп. 1201.1 та 1201.2 ПКУ йому не уникнути. Звісно, ці штрафи загрожують покупцеві незалежно від того, подали на нього скаргу чи ні. Але подання додатка Д8 пришвидшить виявлення порушника, що змусить покупця поквапитися з реєстрацією РК.

Додаток Д8 можна подати:

1) або у складі ПДВ-декларації того звітного періоду, в якому відбулося порушення (періоді, в якому минув граничний строк реєстрації РК в ЄРПН);

2) або протягом 365 календарних днів, наступних за граничним строком подання ПДВ-декларації за період, в якому відбулося порушення.

Зверніть увагу. Додаток Д8 подається завжди у складі ПДВ-декларації. Тому не забудьте поставити спеціальну відмітку про подання Д8 у завершальній частині ПДВ-декларації.

З правилами заповнення додатка Д8 знайомтеся у «БТ», 2016, № 21, с. 12.

Після того як «помилкову» ПН обнулено («зменшуючий» РК зареєстровано в ЄРПН), продавцю потрібно скласти нову ПН на правильного покупця. Звісно, таку ПН можна скласти і раніше, але щоб її зареєструвати у ЄРПН, потрібен запас РЛ.

Правильна ПН

Заповнюйте нову ПН так само, як і стару (помилкову), але в ній вкажіть правильний ІПН та найменуванням покупця.

Увага! У новій ПН потрібно вказати дату першої події, яка змусила вас скласти неправильну ПН. Отже, в полі «Дата складання» правильної ПН зазначаємо дату виникнення ПЗ.

Такій ПН, як правило, присвоюють черговий порядковий номер. У будь-якому випадку він повинен відрізнятися від порядкового номера «помилкової» ПН, оскільки другу ПН з такою самою датою і номером в ЄРПН зареєструвати не вийде (п. 6 Порядку № 1307, категорія 101.17 ЗІР ДФСУ).

Як і будь-яку ПН, нову ПН слід зареєструвати в ЄРПН.

До відома: якщо нова ПН складається у період, коли ще не закінчився граничний строк для реєстрації такої ПН (15 днів із дати складання), то жодних штрафів не буде.

Якщо ж помилку у ПН виявили після закінчення граничного строку реєстрації такої ПН, то продавцю загрожують штрафи за п. 1201.1 ПКУ. Пам’ятайте й те, що, на думку контролерів, зареєструвати ПН можна протягом 180 днів з дати складання. Тому виправити ІПН-помилку та зареєструвати на правильного покупця нову ПН вийде, якщо з дати першої події не минуло 180 днів. Хоча таких обмежень у ПКУ немає.

Тепер про те, як ІПН-помилка вплине у сторін (продавця, «правильного» та «помилкового» покупця) на заповнення декларації.

Відображення в декларації

Продавець. Продавцю завжди необхідно пам’ятати: помилкова ПН не звільняє його від обов’язку декларування ПЗ (у періоді першої події). Тому за першою подією продавцю у будь-якому випадку потрібно показати ПЗ (у ряд. 1 декларації).

А от із відображенням у декларації наслідків виправлення ІПН-помилки все набагато складніше. І діяти потрібно залежно від конкретної ситуації.

Ситуація 1. «Помилкова» ПН і РК до неї, який зареєстрований у ЄРПН своєчасно, складені в одному звітному періоді.

У такій ситуації продавець може спокійно відобразити «помилкову» ПН, РК до неї та «правильну» ПН у ПДВ-декларації.

Нагадаємо, що податківці радять РК до «помилкової» ПН і другу ПН у ПДВ-декларації не відображати (див. «БТ», 2016, № 29, с. 34). На їх думку, оскільки РК і друга ПН не змінюють суму ПЗ, то операцію, пов’язану з виправленням помилки в ІПН покупця, відображати в ПДВ-звітності не потрібно (категорія 101.20 ЗІР ДФСУ).

У ситуації, яку ми розглядаємо, продавець може знехтувати порадами контролерів та чітко слідувати вимогам абзацу першого п. 6 розд. ІІІ Порядку № 21 (ср. ), в якому зазначено, що дані, наведені в податковій звітності, мають відповідати даним бухгалтерського та податкового обліку платника.

Таким чином продавець уникне розбіжностей між даними ПДВ-декларації та даними ЄРПН. Отже, не буде формальних підстав для перевірки (п. 201.10 ПКУ).

Ситуація 2. «Помилкова» ПН і РК до неї складені в різних звітних періодах або РК зареєстрований несвоєчасно.

Тут можливі два варіанти відображення цих документів у ПДВ-звітності.

Варіант «формальний». Якщо чітко слідувати формальними вимогами ПКУ та Порядку № 21, то:

• РК до «помилкової» ПН потрібно включити до ПДВ-декларації за той період, я якому він складений, а у випадку несвоєчасної реєстрації в ЄРПН — у звітному періоді, в якому РК був зареєстрований;

• ПН із правильним ІПН покупця потрібно включити до ПДВ-декларації того періоду, в якому виникли ПЗ (за датою складання ПН). Для цього доведеться подати УР до раніше поданої декларації. Тут є неприємний момент. При відображенні «забутих» ПЗ доведеться сплатити самоштраф у розмірі 3 % від суми заниженого ПДВ.

Звісно, це несправедливо. Адже ПЗ, які були нараховані за реальною операцією, вже потрапили у декларацію на підставі «помилкової» ПН.

Єдиним «бонусом» від цього варіанта буде відсутність розбіжностей між даними ЄРПН та податкової звітності. Отже, не буде підстав для перевірки.

Варіант «творчий». Можна скористатись рекомендаціями контролерів, про які ми згадували на початку цього розділу. Тобто РК до «помилкової» ПН і другу ПН у ПДВ-декларації не відображати. Тоді залишиться лише виправити неправильний ІПН покупця у додатку Д5 до декларації, в яку включили «помилкову» ПН.

Отже, подаємо УР, у якому:

• у гр. 4 і 5 повторюємо дані ПДВ-декларації;

• заповнюємо додаток Д5, в якому методом коригування замінюємо дані про операцію з помилковим ІПН. Тобто повторюємо помилковий запис із знаком «мінус» у гр. 4 і 5 таблиці 1 та додаємо запис із правильним ІПН та тими ж сумами, але зі знаком «плюс» у гр. 4 і 5.

Єдиним недоліком такого варіанта будуть розбіжності між даними ЄРПН та ПДВ-звітності, які можуть стати формальним приводом для перевірки.

Який варіант обрати, має вирішити сам продавець.

«Помилковий» покупець. Цей покупець нічого у себе в декларації не відображає: ані «помилкову» ПН, ані «зменшуючий» РК до неї. Річ у тім, що на ПК за «помилковою» ПН він не має права. А тому до декларації таку ПН не повинен включати. У зв’язку з цим і отримання «зменшуючого» РК ніяк не може вплинути на дані декларації. Водночас реєструвати «зменшуючий» РК він зобов’язаний (категорія 101.20 ЗІР ДФСУ).

Якщо «помилкова» ПН все ж потрапила до ПК, то безпечніше виправити таку помилку за допомогою УР, а не через відображення РК у поточній декларації.

«Правильний» покупець. Для нього в такій ситуації важливо буде тільки те, коли саме буде зареєстровано правильну ПН: своєчасно чи ні. Якщо своєчасно, то він уключить таку ПН у ПК у періоді її складання, якщо ж після цієї дати — у періоді реєстрації такої ПН.

Документи та скорочення статті

Порядок № 21 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.16 р. № 21.

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

ІПН — індивідуальний податковий номер.

ЄРПН — Єдиний реєстр податкових накладних.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

РК — розрахунок коригування кількісних та вартісних показників до податкової накладної.

РЛ — реєстраційний ліміт.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.