Принцип «єдиного вікна»

Забуте старе

Першу спробу прискорити та оптимізувати заходи митного контролю і митного оформлення товарів шляхом організації роботи митників за принципом «єдиного вікна» було зроблено ще 2005 року. Для цього було видано наказ Держмитслужби від 20.04.05 р. № 314, який передбачав створення Єдиної автоматизованої інформаційної системи Держмитслужби.

Але на практиці принцип «єдиного вікна» реалізувати не вдалося. Причин тому кілька: це й застаріла матеріально-технічна база, і відсутність уніфікованої інформаційної системи для суб’єктів ЗЕД, і недосвідченість працівників митниці, і звичний для України дефіцит фінансування.

Але не все було марно. Важливим результатом спроби впровадження «єдиного вікна» — 2005, мабуть, стала поява комплексної системи «Електронна митниця», яка дозволяє здійснювати електронне декларування товарів. Завдяки їй усі документи, потрібні для митного оформлення, госпсуб’єкти можуть подавати в електронному вигляді.

Як упроваджуватиметься система «єдиного вікна» зразка 2016 року і чи виникатимуть такі ж перешкоди, як у далекому 2005-му, покаже час. А поки давайте розберемося, що ж являє собою «єдине вікно», так настійно рекламоване Урядом.

«Єдине вікно» — що це?

Система «єдиного вікна» на українській митниці має запрацювати уже в серпні поточного року. Ці заходи є частиною реалізації Угоди про поглиблену та всеохоплюючу зону вільної торгівлі між Україною та Євросоюзом (DCFTA — Deep and Comprehensive Free Trade Areas). Ця Угода передбачає, зокрема, приведення податкового і митного законодавства України у відповідність до стандартів і процедур, прийнятих у Євросоюзі.

Рекомендація № 33 Європейської економічної комісії ООН («Рекомендація та керівні принципи щодо створення механізму «єдиного вікна») визначає «єдине вікно» як механізм, який дозволяє сторонам, що беруть участь у торговельних та транспортних операціях, подавати стандартизовану інформацію і документи з використанням єдиного пропускного каналу з метою виконання регулюючих вимог, що стосуються імпорту, експорту та транзиту.

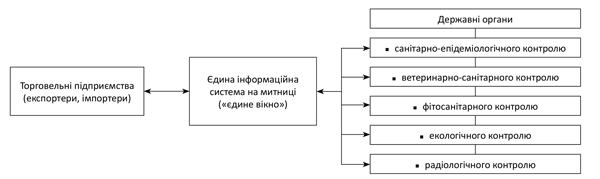

Простіше кажучи, «єдине вікно» — це електронна система обміну даними між митними органами та іншими службами контролю. Концепція «єдиного вікна» передбачає, що митний, санітарно-епідеміологічний, ветеринарно-санітарний, фітосанітарний, екологічний та інші види контролю здійснюватимуться за допомогою електронного обміну даними, без паперових документів, печаток і штампів.

Отже, «єдине вікно» допомагає розв’язати ключову проблему для спрощення процедур торгівлі — безліч документів (іноді з даними, що повторюються) госпсуб’єкт подає тільки один раз, в одному місці та у стандартному форматі.

Система «єдиного вікна» надає вигоди як державним органам контролю, так і приватному бізнесу. Так, приватні компанії зможуть знизити витрати, пов’язані з торговельними операціями, скоротити строки постачання товарів завдяки прискореному отриманню дозвільних документів. Крім того, підвищення транспарентності* та передбачуваності має привести до обмеження можливостей для корупції як у приватному, так і в державному секторах.

* Транспарентність — ясність, відкритість, прозорість.

Ці та інші вигоди вже відчули понад 30 країн, у яких функціонує система «єдиного вікна». Подивимося, яким чином здійснюватиметься, загалом, непоганий задум законотворців на українських теренах. А зараз давайте розглянемо механізм роботи «єдиного вікна», який пропонує нам Мінфін.

Механізм дії «єдиного вікна»

Принцип дії

У світі існує безліч підходів до створення системи «єдиного вікна». Але якими б не були особливості цієї системи в різних країнах, спільною для усіх є тісна співпраця між усіма учасниками: державними органами, установами та торговельними підприємствами. Як бачить дію механізму «єдиного вікна» Мінфін, покажемо на рис. 1.

Рис. 1. Дія механізму «єдиного вікна»

З цієї схеми видно, що суб’єкт ЗЕД надає усі документи, необхідні для митного оформлення товарів та для проведення контролю різними держорганами, одразу в одному місці — так званому «єдиному вікні». Увесь процес оформлення, включаючи отримання дозвільних документів від інших контролюючих органів, повинен займати не більше 4 годин (для імпорту). Якщо у відведений час контролери не внесли до інформаційної системи якесь рішення, система автоматично формує рішення відповідного виду держконтролю, яке є підставою для завершення митного контролю та митного оформлення товарів, що переміщуються через митний кордон України. Тобто діє принцип «мовчазної згоди».

Основним нормативним документом, який визначає механізм взаємодії органів державного контролю та підприємств за принципом «єдиного вікна», є Порядок № 364.

Дія цього Порядку поширюється на операції із ввезення товарів на митну територію України та вивезення товарів за межі митної території України.

Згідно з Порядком № 364 рішення про здійснення санітарно-епідеміологічного, ветеринарно-санітарного, фітосанітарного, екологічного та радіологічного контролю підприємство приймає у разі електронного декларування товарів. Для цього потрібно надіслати органу доходів і зборів електронне повідомлення.

Податківці та інші контролюючі органи взаємодіють між собою за принципом «єдиного вікна» за допомогою ІТС з використанням спеціального програмно-інформаційного комплексу (далі — веб-інтерфейс), який розробляється ДФСУ.

Оскільки адміністратором ІТС та розробником веб-інтерфейсу є ДФСУ, вона ж і надає засоби ЕЦП та права користування програмним забезпеченням уповноваженим посадовим особам інших контролюючих органів.

ІТС зберігає документи та протоколи дій користувачів протягом 1095 днів. Упродовж цього строку контролери мають право ще раз перевірити документи, інформація про які міститься в системі.

Підприємства взаємодіють з ІТС з використанням інформаційних, телекомунікаційних та інформаційно-телекомунікаційних систем і засобів їх забезпечення, які використовуються підприємствами для подання органам доходів і зборів документів та відомостей, передбачених МКУ, через автоматизовану систему митного оформлення. ІТС надсилає підприємствам повідомлення з ЕЦП посадової особи органу доходів і зборів.

Пункт 12 Порядку № 364 зобов’язує підприємства зберігати не менше 1095 днів документи та відомості, які вносяться до ІТС у вигляді сканованих копій.

Увезення через «єдине вікно»

Схематично механізм митного оформлення товарів, що ввозяться на територію України, через «єдине вікно» виглядатиме так, як це показано на рис. 2.

Рис. 2. Механізм дії «єдиного вікна» у разі ввезення товарів на митну територію України

Вивезення через «єдине вікно»

Алгоритм дії «єдиного вікна» для експортерів (відповідно до Порядку № 364) наведемо на рис. 3.

Рис. 3. Алгоритм дії «єдиного вікна» у разі вивезення товарів за межі митної території України

Як ми вже говорили, автоматизована система «єдиного вікна», передбачена Порядком № 364, повинна почати функціонувати вже 1 серпня цього року. При цьому для повноцінного функціонування ІТС Мінфін має затвердити переліки:

• місць митного оформлення товарів, у яких застосовуватиметься Порядок № 364;

• пунктів пропуску через державний кордон України, у яких функціонуватимуть комплекси автоматизованого контролю за переміщенням радіоактивних речовин та ядерних матеріалів;

• документів, які необхідно подати відповідному контролюючому органу для завершення відповідного виду держконтролю.

Додаткові «сервіси»

Увага, вас знімають!

Звичайно, ми не можемо оминути увагою п. 27 Порядку № 364, який передбачає, що за наявності у місцях огляду товарів або відбору зразків стаціонарних чи портативних технічних засобів митного контролю, які забезпечують відеоспостереження, такий огляд проводиться з обов’язковою його відеофіксацією.

Переглядати та аналізувати матеріали відеоспостереження зобов’язані керівники органів доходів і зборів та керівники структурних підрозділів ДФС, до компетенції яких належить організація митного контролю та оформлення, профілактики та попередження корупційних діянь, моніторингу діяльності органів доходів і зборів.

Порядок ведення відеоспостереження, обробки, аналізу та зберігання матеріалів відеоспостереження має встановити Мінфін.

На сьогодні подібного Порядку від Мінфіну поки немає. Зате є Порядок № 370 від Кабміну, який діє з 1 липня 2016 року.

Порядок № 370 визначає процедуру здійснення фото-, відеофіксації митних та інших формальностей, які проводяться контролюючими органами щодо товарів, транспортних засобів, що переміщуються через митний кордон України.

Згідно з п. 3 Порядку № 370 об’єктом фото-, відеофіксації є:

• будь-які товари і транспортні засоби, що переміщуються через митний кордон України;

• посадові особи органів доходів і зборів, інших контролюючих та правоохоронних органів, які беруть участь у проведенні огляду (переогляду), під час якого здійснюються фото-, відеофіксація;

• документи, необхідні для здійснення митного контролю, у тому числі документи, не подані декларантом до органу доходів і зборів, зокрема разом із МД, але надані посадовій особі органу доходів і зборів безпосередньо під час проведення огляду (переогляду), або виявлені такою особою самостійно під час його проведення;

• засоби забезпечення ідентифікації, накладені на документи, товари, транспортні засоби та інші місця, які є об’єктами митного контролю;

• території та приміщення складів тимчасового зберігання, митних складів, магазинів безмитної торгівлі, території вільних митних зон та інших місць, в яких розміщуються товари, транспортні засоби комерційного призначення, що підлягають митному контролю, чи провадиться діяльність, контроль за якою покладено на органи доходів і зборів.

Засоби фото-, відеофіксації застосовуються:

• посадовою особою органу доходів і зборів у разі, коли за результатами застосування системи управління ризиками потрібні фото-, відеофіксація під час проведення митних формальностей, а також у разі необхідності зафіксувати проведення митних формальностей на будь-якому етапі митного контролю;

• посадовою особою органу доходів і зборів у разі проведення огляду (переогляду) за ініціативою контролюючих та правоохоронних органів;

• посадовими особами ДФС, Адміністрації Держприкордонслужби та Національної поліції, включеними до складу Міжвідомчого цільового центру та спільних мобільних груп з попередження та виявлення фактів порушень законодавства з питань державної митної справи, на всіх етапах проведення заходів з виконання доручення цього Центру;

• посадовою особою органу доходів і зборів у разі проведення фізичного огляду товарів, передбаченого ст. 266 МКУ.

Важливо! Отримана інформація (фотознімки, відеозаписи) може використовуватися органами доходів і зборів виключно для митних цілей і не може передаватися третім особам без дозволу суб’єкта, осіб чи органу, якими переміщуються товари, транспортні засоби, що зафіксовані на фотознімках та у відеозаписах, у тому числі іншим органам державної влади, крім випадків, передбачених МКУ та іншими законами (п. 7 Порядку № 370).

Порядок № 370 визначає процедуру здійснення фото-, відеофіксації товарів, транспортних засобів під час проведення їх огляду (переогляду).

За результатами проведення огляду (переогляду) товарів, транспортних засобів з фото-, відеофіксацією посадова особа органу доходів і зборів повинна забезпечити:

• внесення до актів про проведення огляду, їх електронних копій достовірних та повних відомостей про здійснення фотографування, відеозйомки;

• збереження файлів із результатами здійснення фото- та/або відеозйомки на сервері ДФС та прикріплення таких файлів до МД або до інформації про переміщення товарів та транспортних засобів через митний кордон України (за наявності технічної можливості).

Зверніть увагу! Порядок № 370 фактично впроваджує обов’язкову фото-, відеозйомку товарів та транспортних засобів, що переміщуються через кордон України. Можливості відмовитися від фото-, відеофіксації суб’єкти ЗЕД не мають.

Законність таких урядових ініціатив викликає сумніви у багатьох фахівців. Практично тотальна фото- та відеозйомка товарів, транспорту, документів, дій посадових осіб не передбачена МКУ. Частина 2 ст. 326 МКУ дозволяє лише виготовляти фотографії як один із заходів ідентифікації товарів, транспортних засобів комерційного призначення, приміщень тощо.

Поруч із суцільною фото-, відеофіксацією боротися з контрабандою та корупцією на митниці покликані мобільні групи, створені на виконання постанови № 371.

Мобільні групи

При Мінфіні створюється Міжвідомчий цільовий центр із запобігання та виявлення порушень законодавства з питань державної митної справи (далі — Центр), який організовує і координує дії 20 спільних мобільних груп з представників ДФСУ, Держприкордонслужби та Нацполіції.

Коло повноважень мобільних груп вражає. Вони мають право, зокрема:

• безперешкодного доступу до всіх зон митного контролю та пунктів пропуску на всій митній території України. Так, п. 5 постанови № 371 наказує ДФСУ, Адміністрації Держприкордонслужби, Міністерству інфраструктури забезпечити безперешкодний доступ членів Центру та мобільних груп до всіх зон митного контролю та пунктів пропуску для автомобільного, залізничного, морського (річкового) та авіаційного сполучення;

• за погодженням з Центром приймати рішення про проведення огляду (переогляду), створювати тимчасові зони митного контролю, здійснювати огляд (переогляд) членами мобільної групи та/або із залученням посадових осіб органу доходів і зборів, в зоні діяльності якого проводяться заходи;

• залучати у разі потреби до проведення заходів із запобігання та виявлення порушень митного законодавства представників територіальних органів служб;

• використовувати засоби зв’язку, технічні засоби митного контролю, засоби фото-, відеофіксації;

• ініціювати складання протоколів про порушення митних правил митницею, в зоні діяльності якої виявлено порушення (за наявності ознак таких порушень);

• складати протоколи про порушення митних правил за погодженням з Центром (за наявності ознак таких порушень).

Передбачається, що мобільні групи функціонуватимуть цілодобово. Кожна мобільна група складатиметься з 4 осіб (з ДФС — двоє, з Держприкордонслужби та Нацполіції — по одному представнику).

Безумовно, і «єдине вікно», і фото-, відеофіксація, і мобільні групи покликані протидіяти корупції, порушенням митного законодавства. Але наскільки бездоганно функціонуватимуть усі ці нововведення і чи приведуть вони до реального спрощення митного оформлення та контролю, покаже життя.

А на закінчення кілька слів скажемо про створення в Україні інституту УЕО, який уже багато років функціонує в розвинених країнах світу.

Уповноважені економічні оператори

У Верховній Раді зареєстровано законопроект «Про внесення змін до Митного кодексу України щодо уповноваженого економічного оператора та спрощень митних формальностей» від 03.06.16 р. № 4777. Суть цього законопроекту в тому, щоб продемонструвати якомога вищу міру довіри митниці до суб’єкта ЗЕД і, як наслідок, надати пільги та спрощення митних формальностей для такого суб’єкта.

Наділяти підприємства статусом УЕО буде ДФСУ шляхом видачі сертифіката на спрощення митних процедур та/або сертифіката щодо надійності і безпеки. Підприємство зможе на власний вибір отримати або один із сертифікатів, або одразу два. Кожен з сертифікатів надає власникові особливі переваги. Детально про них ми поговоримо після прийняття згаданого законопроекту.

Документи та скорочення Теми тижня

МКУ — Митний кодекс України від 13.03.12 р. № 4495-VI.

Порядок № 364 — Порядок інформаційного обміну між органами доходів і зборів, іншими державними органами та підприємствами за принципом «єдиного вікна» з використанням електронних засобів передачі інформації, затверджений постановою КМУ від 25.05.16 р. № 364.

Порядок № 370 — Порядок здійснення фото-, відеофіксації митних та інших формальностей, які проводяться контролюючими органами, затверджений постановою КМУ від 08.06.16 р. № 370.

Постанова № 371 — постанова КМУ «Питання протидії незаконному переміщенню товарів через державний кордон України» від 08.06.16 р. № 371.

ІТС — інформаційно-телекомунікаційна система органів доходів і зборів.

МД — митна декларація.

ЕЦП — електронний цифровий підпис.

УЕО — уповноважені економічні оператори.