Звіт за формою Ф4-ФСС з ТВП

Допомогу по вагітності та пологах (або як її ще називають — декретні) надають за рахунок коштів ФТВП*. Тому нараховані та отримані суми декретних відображаємо у звіті за формою Ф4-ФСС з ТВП**.

* Фонд соціального страхування з тимчасової втрати працездатності.

** У редакції постанови Правління ФТВП від 16.11.11 р. № 56.

У таблиці I зазначаємо:

• у ряд. 6 — загальну суму коштів, фактично отриманих від ФТВП з початку року;

• у ряд. 21 — загальну суму нарахованої з початку року допомоги.

У ряд. 3 таблиці II заповнюємо колонки «Витрати фонду», проставляючи:

• у гр. 3 — кількість календарних днів відпустки у зв’язку з вагітністю та пологами, за які нараховано допомогу по вагітності та пологах;

• у гр. 4 — суму нарахованої допомоги.

Зі звітом за формою Ф4-ФСС з ТВП розібралися. Переходимо до форми № 1ДФ.

Податковий розрахунок за формою № 1ДФ

Суму допомоги по вагітності та пологах не включаємо до складу загального оподатковуваного доходу фізособи на підставі п.п. 165.1.1 ПКУ, а отже, не обкладаємо ПДФО. Оскільки для цілей ПКУ допомога не є зарплатою, її суму не враховуємо при визначенні граничного розміру доходу, що дає право на податкову соціальну пільгу (ПСП). Також сума допомоги не обкладається військовим збором (ВЗ) (див. п.п. 1.7 п. 161 підрозд. 10 розд. XX ПКУ).

Декретні відображаємо в Податковому розрахунку, сформованому за той звітний період, в якому вони були фактично нараховані та/або виплачені, одним рядком, не розбиваючи за місяцями, на які припадає відпустка у зв’язку з вагітністю та пологами.

У розділі I форми № 1ДФ формуємо рядок з податковим номером працівниці, яка отримала допомогу, і зазначаємо:

• у гр. 3а — суму нарахованої допомоги по вагітності та пологах;

• у гр. 3 — суму виплаченої допомоги по вагітності та пологах (ще раз повторимо: виплачену суму допомоги відображаємо в тому звітному періоді, в якому фактично відбулася виплата);

• у гр. 5 — ознаку доходу «128».

У гр. 4 і 4а проставляємо нулі (у паперовому варіанті — прокреслення).

У розділі II Податкового розрахунку заповнюємо рядок «Військовий збір», у якому в загальній сумі нарахованих/виплачених фізособам доходів відображаємо:

• у графі «Загальна сума нарахованого доходу» — суму нарахованої допомоги по вагітності та пологах;

• у графі «Загальна сума виплаченого доходу» — суму виплаченої допомоги по вагітності та пологах також за фактом виплати.

Звіт за формою № Д4

Ставки ЄСВ. Сума допомоги по вагітності та пологах входить до бази нарахування ЄСВ. Підприємства з неї справляють внесок:

• за ставкою 22 % — якщо нараховують звичайним працівницям;

• за ставкою 8,41 % — якщо нараховують працівницям-інвалідам.

Роботодавці-підприємці на суму декретних нараховують ЄСВ за ставкою 22 % незалежно від того, встановлено працівниці інвалідність чи ні.

З метою порівняння з максимальною величиною бази нарахування ЄСВ*** (далі — максимальна величина) допомогу по вагітності та пологах розподіляємо за місяцями, на які припадає період відпустки у зв’язку з вагітністю та пологами.

*** З травня по листопад 2016 року максимальна величина бази нарахування ЄСВ дорівнює 36250,00 грн.

Період відпустки у зв’язку з вагітністю та пологами та/або суму допомоги відображаємо у звіті за формою № Д4 в таблицях 1, 5 і 6.

Заповнюємо таблицю 1. У таблиці 1 форми № Д4 суму допомоги по вагітності та пологах, а також суму нарахованого на неї ЄСВ відображаємо в загальному порядку у відповідних рядках.

Заповнюємо таблицю 5. Період початку або закінчення відпустки у зв’язку з вагітністю та пологами відображаємо в таблиці 5.

На працівницю формуємо рядок, зазначаючи:

• у гр. 7 — категорію особи «5» (особи, яким надана відпустка у зв’язку з вагітністю та пологами);

• у гр. 11 — у звіті за місяць, коли працівниця йде в декретну відпустку, — дату початку відпустки; у звіті за місяць, коли декретна відпустка закінчується, — дату закінчення відпустки.

Якщо лікарняний лист подовжувався внаслідок ускладнених пологів, дату закінчення відпустки у зв’язку з вагітністю та пологами за першим лікарняним листом не проставляємо. Цю інформацію покажемо в таблиці 5 з урахуванням другого лікарняного листа на продовження.

Вихід на роботу після завершення відпустки у зв’язку з вагітністю та пологами в таблиці 5 не відображаємо.

А якщо працівниця одразу йде у відпустку для догляду за дитиною до 3 років? У цьому випадку в місяці закінчення відпустки у зв’язку з вагітністю та пологами і початку відпустки до 3 років на працівницю заповнюємо два рядки в таблиці 5. Один — з категорією особи «5» у гр. 7 і з датою закінчення відпустки у зв’язку з вагітністю та пологами, а другий — з категорією особи «6» у гр. 7 і з датою початку відпустки для догляду за дитиною до 3 років у графі 11.

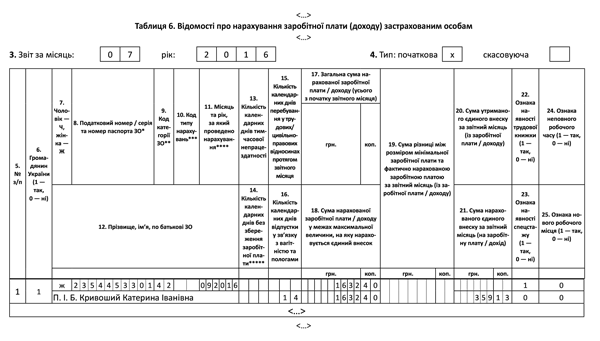

Заповнюємо таблицю 6. У цій таблиці допомогу відображаємо в останню чергу, після інших виплат, нарахованих працівниці. У таблиці 6 звіту за формою № Д4 в місяці нарахування допомоги заповнюємо стільки рядків, на скільки місяців припадає відпустка у зв’язку з вагітністю та пологами. За кожним «декретним» рядком графи заповнюємо таким чином.

У гр. 9 зазначаємо код категорії застрахованої особи згідно з додатком 2 до Порядку № 435****. Якщо в декрет іде працівниця, з допомоги якої справляли ЄСВ за ставкою 22 %, тут проставляємо «42», якщо з допомоги справляли ЄСВ за ставкою 8,41 % — «43».

**** Порядок формування та подання страхувальниками звіту з ЄСВ, затверджений наказом Мінфіну від 14.04.15 р. № 435.

У гр. 11 проставляємо місяць, на який припадає період відпустки у зв’язку з вагітністю та пологами.

При заповненні гр. 15 у місяці початку декретної відпустки дотримуємося таких правил:

• якщо за місяць нараховано тільки декретні, то гр. 15 заповнюємо за рядком декретних;

• якщо за місяць нараховано ще й зарплату, то гр. 15 заповнюємо за рядком зарплати;

• якщо за місяць, крім допомоги по вагітності та пологах, нараховано лікарняні і не нараховано зарплату, то гр. 15 заповнюємо за рядком лікарняних.

У рядках, де зазначаємо допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, у гр. 15 проставляємо кількість календарних днів такої відпустки (гр. 15 = гр. 16). Тобто заповнювати в наступих звітних місяцях у таблиці 6 на декретницю рядки без сумових показників, але з даними у графі 15 не потрібно.

А як діяти з місяцем завершення декретної відпустки, якщо така відпустка закінчується не в останній календарний день місяця? Тут є два варіанти.

Перший. У гр. 15 кількість календарних днів у трудових відносинах проставляємо рівною кількості календарних днів у такому місяці.

Другий. У гр. 15 кількість днів перебування у трудових відносинах зазначаємо рівною кількості днів декретної відпустки (гр. 15 = гр. 16). Потім у місяці закінчення відпустки у зв’язку з вагітністю та пологами у гр. 15 проставляємо залишок днів перебування у трудових відносинах після закінчення такої відпустки. Незручність цього варіанта — потрібно пам’ятати про те, що необхідно відобразити залишок днів у звітному періоді завершення такої відпустки.

У гр. 16 зазначаємо кількість календарних днів декретної відпустки в кожному місяці.

У гр. 17 вносимо розподілені за місяцями суми допомоги без обмеження максимальною величиною.

У гр. 18 зазначаємо суми допомоги з гр. 17, але в межах максимальної величини. Порядок уключення виплат до бази нарахування ЄСВ для цілей порівняння з максимальною величиною ми з вами розглянули вище.

Графу 19 заповнюємо в разі, якщо база нарахування ЄСВ у тому звітному місяці, за який нараховано допомогу по вагітності та пологах, виявилася нижчою за суму мінімальної зарплати, установлену законом на місяць, за який проводимо нарахування. Тобто все робите місяць у місяць.

Додаткову базу нарахування ЄСВ за майбутні звітні місяці декретної відпустки у поточному звітному місяці не відображаємо.

У гр. 21 зазначаємо ЄСВ, нарахований на суму допомоги.

Приклад. Працівниці Кривоший Катерині Іванівні (реєстраційний номер облікової картки платника податків — 2354453301) надано відпустку у зв’язку з вагітністю та пологами з 10.05.16 р. на 126 календарних днів. На початок такої відпустки її страховий стаж за останні 12 місяців становить більше 6 місяців. У травні 2016 року їй нараховано:

• заробітну плату за фактично відпрацьований час у сумі 757,89 грн. (ЄСВ — 166,74 грн.);

• допомогу по вагітності та пологах у загальній сумі 14691,60 грн. (ЄСВ — 3232,15 грн.), у тому числі за 22 к. дн. травня — 2565,20 грн. (ЄСВ — 564,34 грн.), за 30 к. дн. червня — 3498,00 грн. (ЄСВ — 769,56 грн.), за 31 к. дн. липня — 3614,60 грн. (ЄСВ — 795,21 грн.), за 31 к. дн. серпня — 3614,60 грн. (ЄСВ — 795,21 грн.), за 12 к. дн. вересня — 1399,20 грн. (ЄСВ — 307,83 грн.).

Припустимо, що в липні 2016 року працівниця надала ще один листок непрацездатності у зв’язку з вагітністю та пологами, який є продовженням першого і був відкритий у зв’язку з ускладненнями, що виникли під час пологів. На підставі цього листка непрацездатності відпустка у зв’язку з вагітністю та пологами була подовжена з 13 вересня 2016 року на 14 календарних днів. Сума нарахованої допомоги по вагітності та пологах на підставі другого листка непрацездатності — 1632,40 грн. (ЄСВ — 359,13 грн.).

Майте на увазі, що нову середньоденну зарплату для розрахунку суми допомоги за другим лікарняним не розраховуємо. Адже він є продовженням попереднього, а отже, розрахунок декретних здійснюємо виходячи із середньоденної зарплати, розрахованої для першого лікарняного листа.

Суму допомоги перераховано ФТВП і виплачено працівниці за першим лікарняним листом у II кварталі, за другим — у III кварталі.

Після закінчення відпустки у зв’язку з вагітністю та пологами працівниця йде у відпустку для догляду за дитиною до досягнення нею 3 років.

Фрагмент заповненого звіту за формою Ф4-ФСС з ТВП за I півріччя 2016 року з сумами допомоги по вагітності та пологах ми навели на рис. 1:

Рис. 1. Фрагмент звіту за формою Ф4-ФСС з ТВП за I півріччя 2016 року

Крім того, у звіті за формою Ф4-ФСС з ТВП за 9 місяців 2016 року необхідно буде відобразити також суму допомоги за другим лікарняним листом на продовження.

Не забуваємо про Податковий розрахунок за формою № 1ДФ. На рис. 2 і 3 наведемо фрагменти розділу I форми № 1ДФ за II і III квартали відповідно з сумами нарахованої та виплаченої допомоги по вагітності та пологах.

Рис. 2. Фрагмент розділу I форми № 1ДФ за II квартал 2016 року

Рис. 3. Фрагмент розділу I форми № 1ДФ за III квартал 2016 року

Також суми допомоги по вагітності та пологах мають бути враховані при заповненні граф із загальними сумами нарахованого/виплаченого доходу фізособам за рядком «Військовий збір» розділу II форми № 1ДФ за II і II квартали 2016 року.

Ну і на «солодке» — звіт з ЄСВ. Представляємо вашій увазі на рис. 4 і 5 фрагменти звітів за формою № Д4 за травень і липень 2016 року відповідно з сумами декретних, нарахованих працівниці. Упевнені, що проблем із заповненням таблиці 1 звіту за формою № Д4 у вас не виникне, оскільки її рядки заповнюються за даними таблиці 6 цього звіту. На рис. 6 розглянемо фрагмент таблиці 5 звіту за формою № Д4 за вересень 2016 року.

Рис. 4. Фрагмент звіту за формою № Д4 за травень 2016 року

Рис. 5. Фрагмент звіту за формою № Д4 за липень 2016 року

Рис. 6. Фрагмент таблиці 5 звіту за формою № Д4 за вересень 2016 року