«Непомітна» зміна

Кожний постачальник знає: у день виникнення податкових зобов’язань (ПЗ) щодо постачання товарів/послуг він зобов’язаний виписати ПН. Але це ще не все. Таку ПН йому необхідно зареєструвати в ЄРПН. І не лише тому, що цього вимагає п. 201.1 ПКУ та передбачено штраф ( ст. 1201 ПКУ), а й для того, щоб покупець зміг сформувати податковий кредит (ПК) щодо такої ПН.

Більше того, строк, відведений ПКУ для реєстрації ПН, визначає період, у якому покупець набуває права збільшити свій ПК щодо такої ПН. Укладеться продавець у встановлений для своєчасної реєстрації проміжок часу — покупець зможе включити ПН до ПК уже в місяці її складання (незалежно від того, в одному місяці було складено і зареєстровано ПН чи в різні), не встигне — тоді тільки починаючи з місяця реєстрації ПН у ЄРПН.

Відповідно, постачальник, який діє не лише у своїх інтересах, а й в інтересах свого покупця, постарається, щоб ПН потрапила до ЄРПН вчасно. Для цього йому необхідно правильно визначити граничний строк для реєстрації ПН в ЄРПН.

Скажемо одразу: з настанням 2016 року він не змінився. Як і раніше, це все ті ж 15 календарних днів ( п. 201.10 ПКУ).

Але! Ось що найцікавіше — з 01.01.16 р. законодавці дещо змістили точку початку відліку такого строку. Так, якщо до зазначеної дати стартовою датою був день, наступний за датою складання ПН, то після неї такою датою став день, наступний за датою виникнення ПЗ щодо постачання товарів/послуг.

Зверніть увагу: дата виникнення ПЗ при цьому не змінилася. Як і раніше, це дата, на яку припадає перша з подій, передбачених в п. 187.1 ПКУ (відвантаження або оплата).

Звісно, якщо говорити про звичайну ПН, то така заміна не призводить до будь-яких зрушень у строках її реєстрації в ЄРПН. Адже дата складання такої ПН завжди збігається з датою виникнення ПЗ щодо операції (відбувається «перша подія» — постачальник цього ж дня виписує ПН — з наступного дня починається відлік строку для реєстрації ПН у ЄРПН).

Але річ у тім, що є ще такі ПН, у яких дата складання і дата виникнення ПЗ не збігаються. Ідеться про зведені ПН. Чи вплине така заміна на них?

Особливості зведених ПН

Зведені ПН платники ПДВ мають право виписувати в двох випадках:

• у разі здійснення ритмічних та безперервних постачань, тобто постачань товарів/послуг одному покупцю два та більше разів на місяць ( п. 201.4 ПКУ);

• дотримуючись вимог пп. 198.5 та 199.1 ПКУ.

Зараз нас цікавить перша з перелічених груп.

Нагадаємо: «ритмічні» зведені ПН мають низку особливостей:

1. Їх складають не пізніше останнього дня місяця, в якому здійснено ритмічні/безперервні постачання.

2. Їх складають:

• окремо на кожного платника ПДВ, з яким постачання мають ритмічний/безперервний характер, з урахуванням усього обсягу постачання товарів/послуг такому платнику протягом звітного місяця;

• на всіх неплатників ПДВ, яким постачання протягом звітного місяця здійснювалися ритмічно/безперервно.

3. Якщо на дату складання зазначених ПН сума коштів, що надійшла на поточний рахунок продавця як передоплата за товари/послуги, перевищить вартість поставлених товарів/послуг протягом місяця, таке перевищення вважається передоплатою, на суму якої складається звичайна ПН (також не пізніше останнього дня такого місяця).

Така «ритмічна» ПН надавала постачальнику певні переваги.

По-перше, йому не потрібно було щоразу під час настання «першої події» виписувати звичайну ПН. Достатньо було скласти одну зведену ПН, причому наприкінці місяця.

По-друге, таке відстрочення переносило граничну дату реєстрації ПН в ЄРПН на середину наступного місяця незалежно від того, коли протягом місяця (на початку чи в кінці) відбулася «перша подія». А отже, і проблема з поповненням ПДВ-рахунка відкладалася до зазначеного моменту.

На жаль, те, що постачальнику було на благо, покупцеві було тільки на шкоду.

Відстрочення реєстрації ПН в ЄРПН відкладало для останнього момент збільшення його РЛ за рахунок «вхідного» ПДВ, зазначеного у зведеній ПН. І, отже, не давало йому можливості використовувати таку суму для реєстрації власних ПН.

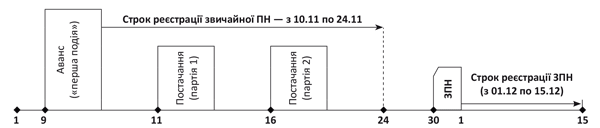

Приклад 1. Постачальник отримав аванс від покупця 09.11.15 р. (настала «перша подія»). Невдовзі після цього продавець відвантажив товар: першу партію — 11.11.15 р., другу — 16.11.15 р.

Оскільки постачання товару відбувалося двома партіями, постачальник отримав право виписати не звичайну ПН, а зведену. Чим він і скористався, склавши зазначену ПН останнім днем звітного місяця (30.11.15 р.).

У такому разі строк реєстрації ПН у ЄРПН починав відлічуватися не з дня, наступного за днем виникнення «першої події» (09.11.15 р.), а з дня, що йде за днем складання зведеної ПН. Тобто граничний строк реєстрації в ЄРПН ПН для нашого постачальника змістився на 21 (!) день: з 24.11.15 р. на 15.12.15 р. Не погано, чи не так (див. рис. 1 далі)?

Рис. 1. Визначення строку граничної реєстрації зведених ПН

Але після того, як було відкориговано момент, з якого відлічується граничний строк реєстрації ПН у ЄРПН («від дати виникнення ПЗ»), постало запитання: чи вплине це на правила складання зведеної ПН?

Зведені ПН та нові правила

Нагадаємо: з 01.01.16 р. строк відліку днів для реєстрації ПН цілком і повністю залежить від дати виникнення ПЗ. Причому податківці досі не роз’яснили, чи застосують вони цю норму до всіх ПН, складених постачальником (звичайних і зведених), чи тільки до звичайних ПН, а зведені ПН житимуть своїм життям.

Якщо податківці це правило застосують і до зведених ПН, то це може негативно позначитися на складанні таких ПН.

Річ у тім, що:

1) після зміни правил реєстрації ПН не завжди можна буде обмежитися однією зведеною ПН, дата складання якої припадатиме на останній день звітного періоду і яка вміщуватиме в себе увесь обсяг товарів/послуг, поставлених протягом місяця.

Наприклад, якщо перша подія (оплата) припадає на перший день місяця, то в цьому випадку зведену ПН потрібно скласти і зареєструвати в ЄРПН не пізніше 16-го числа цього ж місяця. Чекати останнього дня місяця не можна. При цьому слід пам’ятати: для того, щоб можна було виписати зведену ПН у зазначений період часу (з 1-го по 16-те число), необхідно здійснити не менше двох постачань товару.

Та ніхто не забороняє вам оформити дві або більше таких зведених ПН (лист ДФСУ від 11.02.16 р. № 2876/6/99-99-19-03-02-15), щоб і покупця не образити, і граничні строки реєстрації не порушити. От тільки це не спростить, а ускладнить порядок складання ПН;

2) обмеження на реєстрацію зведеної ПН датою виникнення ПЗ формально не надасть права скласти зведену ПН у разі, якщо «перша подія» (наприклад, аванс) і друге відвантаження товару (яке робить постачання ритмічними) будуть в одному місяці, але пізніше 15-го дня з дня виникнення ПЗ. Тобто фактично операції будуть ритмічними, але скласти зведену ПН не вдасться.

Як ми бачимо, у цьому випадку втрачається сама суть оформлення зведених ПН, оскільки складання таких ПН додає роботи бухгалтеру, а не спрощує її (а саме така мета запровадження зведених ПН). Так, щоб не помилитися, вам доведеться відлічувати 15 днів від «першої події» і чітко контролювати потрапляння у відведений строк двох операцій для можливості складання зведеної ПН.

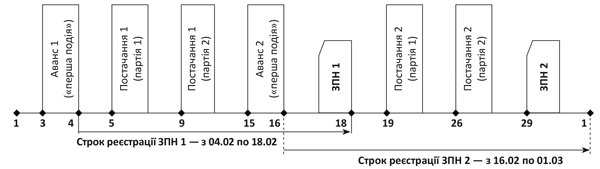

Приклад 2. Постачальник отримав аванс від покупця 03.02.16 р. (настала «перша подія»). Невдовзі після цього продавець відвантажив товар: першу партію — 10.02.16 р., другу — 24.02.16 р.

Оскільки постачання товару відбувалося кількома партіями і вкладається в 15 днів із дня виникнення ПЗ, то постачальник отримує право оформити зведену ПН. Проте виписати її та зареєструвати в ЄРПН йому доведеться не останнім днем місяця, а трохи раніше. Адже відлік граничного строку реєстрації починається з дня, наступного за днем виникнення ПЗ, зазначеного в такій ПН.

У цьому випадку «перша подія» припадає на 03.02.16 р., тоді відправною точкою відліку граничного строку реєстрації зведеної ПН стає 04.02.16 р. (див. рис. 2 нижче).

Рис. 2. Визначення строку граничної реєстрації зведених ПН за формального підходу

Як працювати?

Поки податківці мовчать, кожен бухгалтер самостійно може обрати, як йому діяти. Якщо ви боїтеся допустити порушення, то дійте у визначених формальних рамках. Тобто відслідковуйте дату виникнення ПЗ щодо операцій і вже від неї відштовхуйтеся під час визначення строку реєстрації зведеної ПН у ЄРПН і можливості її складання.

Якщо ви готові наполягати, що для складання зведеної ПН діють специфічні правила і орієнтуватися на загальні положення не варто, то складайте і реєструйте зведені ПН, як і до 01.01.16 р. Хоча при цьому краще отримати письмову податкову консультацію.

Ми також дотримуємося підходу, що формальні зміни правил реєстрації ПН жодним чином не повинні вплинути на порядок складання та реєстрації зведеної ПН.

Аргументуємо це тим, що:

1) специфічний порядок складання зведених ПН спеціально визначено в п. 201.4 ПКУ, і він повинен діяти самостійно, незважаючи на загальні правила;

2) формальний підхід спотворює суть самої зведеної ПН, а також «вставляє палиці в колеса» тим, хто їх використовує. Річ у тім, що він визначає жорсткі рамки, які не полегшують, а лише ускладнюють правила складання зведених ПН.

Крім того, на сьогодні, якщо ви зазначите неправильну дату складання зведеної ПН, але в межах звітного місяця, то ця помилка не вплине на можливість відображення ПК щодо такої ПН у декларації покупця. Нагадаємо: помилка в обов’язкових реквізитах ПН, яка дає право ідентифікувати період складання ПН, дає право на ПК (див. «БТ», 2016, № 6, с. 19).

Звісно, покупець може навести свої контраргументи — несвоєчасна реєстрація ПН у ЄРПН (протягом 15 днів з дати виникнення ПЗ) дає йому право подати скаргу на постачальника. Тому краще перестрахуватись.