Обязанности производителя

Производитель (исполнитель) обязан обеспечить использование продукции по назначению в течение срока ее службы, предусмотренного нормативным документом или установленного им по договоренности с потребителем, а в случае отсутствия такого срока — в течение 10 лет ( ч. 5 ст. 6 Закона о защите прав потребителей). Производитель (исполнитель) обязан обеспечить техническое обслуживание и гарантийный ремонт продукции, а также ее выпуск и поставку для предприятий, которые осуществляют техобслуживание и ремонт, в необходимом объеме и ассортименте запасных частей на протяжении всего срока ее производства, после снятия с производства — в течение срока службы, а в случае отсутствия такого срока — в течение 10 лет.

ГКУ также предъявляет к продавцу требования о поставке покупателю качественного товара, чтобы он мог его использовать в пределах гарантийного срока. В случае обнаружения дефектов в товаре в течение гарантийного срока продавец или производитель товара обязан выполнить требования покупателя по их устранению ( ст. 678 ГКУ).

Производители в силу специфики производства, сложности выпускаемой продукции, своего месторасположения, развитости сети сбыта, а также учитывая другие факторы, прибегают к разным схемам организации гарантийного ремонта и обслуживания своего товара. Выделим наиболее распространенные варианты:

1) производитель самостоятельно занимается гарантийным ремонтом товара. Этот вариант, к примеру, применяется в том случае, если речь идет о специфической продукции, для ремонта которой требуется специальное оборудование, имеющееся только у производителя;

2) производитель заключает договор на предоставление услуг по гарантийному ремонту выпущенной им продукции с третьими лицами (сервисными центрами). Это наиболее распространенный вариант организации гарантийного ремонта товаров, особенно в части бытовых товаров широкого потребления;

3) производитель, предоставляя значительную скидку оптовому продавцу (дистрибьютору и т. п.), впоследствии не несет расходы на гарантийный ремонт проданных товаров. Все расходы на послепродажное обслуживание товаров (включая гарантийный ремонт) возлагаются на такого оптового продавца (дистрибьютора), который уже от своего имени заключает договоры на сервисное обслуживание с субъектами хозяйствования, предоставляющими такие услуги.

С позиции производителя нас интересуют первые два варианта. Что касается третьего варианта, то здесь никаких дополнительных расходов на гарантийный ремонт производитель не несет.

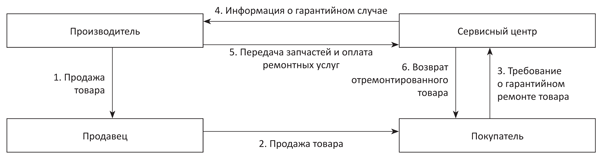

Общая схема взаимодействия производителя, продавца и покупателя в первом варианте приведена на рис. 1 (см. с. 24), а во втором (с привлечением сервисных центров) — на рис. 2 (см. с. 24).

Рис. 1. Гарантийный ремонт товара производителем

Рис. 2. Гарантийный ремонт товара с привлечением сервисного центра (договор с ним заключает производитель)

Бухучет расходов на гарантийный ремонт

С 01.01.15 г. основой для расчета налогооблагаемой прибыли служит финансовый результат, определенный в финотчетности предприятия в соответствии с НП(С)БУ или МСФО и скорректированный на разницы из разд. III НКУ. Ну а поскольку бухучет — отправная точка, с него и начнем.

Как вы понимаете, предугадать дату наступления гарантийных обязательств и сумму расходов по таким мероприятиям довольно сложно. Поэтому в бухучете создают обеспечение для возмещения последующих (будущих) операционных расходов на выполнение гарантийных обязательств ( п. 13 П(С)БУ 11 «Обязательства»).

Важно! Если предприятие заявляет о гарантийных обязательствах (в договорах с контрагентами, публичных объявлениях либо если они следуют из законодательства), то в бухучете резерв/обеспечение гарантийных обязательств должны быть созданы обязательно ( п. 14 П(С)БУ 11). Причем обеспечивать предстоящие гарантийные расходы за счет начисления соответствующего резерва должны все хозсубъекты независимо от размера дохода и организационно-правовой формы хозяйствования.

Не создавать «гарантийный» резерв разрешено только субъектам малого предпринимательства (юрлицам-единоналожникам группы 3) и субъектам микропредпринимательства* ( п. 8 П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства»). Они признают расходы по гарантийным обязательствам в периоде их фактического осуществления.

Игнорировать обязанность создания «гарантийного» резерва не стоит. Ведь с 01.01.15 г. налоговики получили право проверять ведение бухучета, правильность и полноту определения доходов, расходов и финрезультата до налогообложения согласно НП(С)БУ или МСФО.

Другое дело, что формирование резерва не подчиняется четкой формуле. Величину обеспечения определяют исходя из уровня гарантийных замен, предыдущего опыта и прогнозных оценок специалистов предприятия. Ежемесячные (или ежеквартальные) отчисления на создание обеспечения, как правило, устанавливают в процентах к стоимости реализованной продукции (товаров).

Учет средств, зарезервированных для обеспечения предстоящих расходов на проведение гарантийных ремонтов проданной продукции (товаров), ведут на субсчете 473 «Обеспечение гарантийных обязательств». По кредиту этого субсчета отражают сумму начисленных обеспечений. А по дебету показывают использование зарезервированных средств на:

• материалы и запчасти, использованные для выполнения гарантийных ремонтов;

• зарплату работникам, занятым гарантийным ремонтом;

• оплату услуг, предоставленных сервисными центрами, и т. п.

О том, как отражать обеспечения на выполнение гарантийных обязательств производственным предприятиям, можно узнать из Методрекомендаций № 373. Пункт 182 этого документа предписывает включать начисленные суммы обеспечения в производственную себестоимость продукции (Дт 23, 91 — Кт 473).

Если средств, зарезервированных для выполнения гарантийных обязательств, не хватило, сумму превышения списывают в дебет счета 24 «Брак в производстве». Такой порядок учета предусматривает п. 405 Методрекомендаций № 373.

В последующем указанные потери от брака, собранные на счете 24, включают в состав прочих расходов операционной деятельности (счет 94).

Остаток обеспечения пересматривается на каждую дату баланса и при необходимости корректируется: увеличивается (Дт 23, 91 — Кт 473) или уменьшается (Дт 473 — Кт 719).

В случае, когда резерв не создавался, предприятие все фактические расходы на гарантийный ремонт включает в расходы на сбыт (счет 93) ( п. 19 П(С)БУ 16 «Расходы», пп. 182 и 405 Методрекомендаций № 373).

Учет операций по формированию обеспечения на выполнение гарантийных обязательств и использованию его средств рассмотрим на примере.

Пример. Согласно условиям договора купли-продажи между производителем и продавцом товара в случае поступления рекламаций от конечных покупателей все расходы по устранению дефектов товара (в пределах гарантийного срока) берет на себя производитель. Покупатель вернул продавцу товар со скрытыми дефектами, которые выявились в ходе эксплуатации товара в пределах гарантийного срока. Покупная стоимость товара — 6000 грн., в том числе НДС — 1000 грн. Расходы производителя на ремонт составили:

• стоимость замененной детали — 2000 грн. (без НДС);

• расходы на оплату труда — 700 грн.

Рассмотрим два варианта.

Вариант 1. На предприятии создается резерв для обеспечения гарантийных обязательств. Сумма резерва составляет 2500 грн.

Вариант 2. Предприятие не создает «гарантийный» резерв.

Создание обеспечения гарантийных обязательств производителем

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| Вариант 1. Предприятие создает резерв | |||

| 1. Создано обеспечение на выполнение гарантийных обязательств | 91 | 473 | 2500 |

| 2. Получен товар от продавца для гарантийного ремонта | 023 | — | 6000 |

| 3. Списаны фактические расходы на гарантийный ремонт за счет обеспечения гарантийных обязательств | 473 | 207 | 2000 |

| 661 | 500 | ||

| 4. Списаны расходы на гарантийный ремонт в размере, превышающем сумму созданного резерва | 24 | 661 | 200 |

| 94 | 24 | 200 | |

| 5. Отремонтированный товар передан продавцу для выдачи покупателю | — | 023 | 6000 |

| Вариант 2. Предприятие не создает резерв | |||

| Списаны фактические расходы на гарантийный ремонт | 93 | 207 | 2000 |

| 661 | 700 | ||

Ну а теперь разберемся с налоговым учетом операций, связанных с гарантийным ремонтом. Он будет различаться для:

• малодоходников (годовой доход не превышает 20 млн грн.);

• высокодоходников (годовой доход — более 20 млн грн.) и тех, кто по своему желанию решил корректировать финрезультат на разницы.

Гарантийный ремонт у малодоходников

Здесь налоговый учет держит равнение исключительно на бухучет. Объект обложения налогом на прибыль для таких плательщиков — финрезультат, определенный по правилам бухучета (стр. 2290 Отчета о финрезультатах). И этот показатель не корректируется на все разницы, кроме убытков прошлых лет.

При создании обеспечения под гарантийные обязательства в расходы попадает сразу вся сумма начисленного «гарантийного» резерва. Сам факт проведения ремонта за счет резерва не влияет на финрезультат, а следовательно, и на объект обложения налогом на прибыль.

Если по итогам отчетного периода (квартала) размер резерва пересматривается (уменьшается), то необходимо отразить доходы (Дт 473 — Кт 719) и тем самым увеличить объект обложения налогом на прибыль.

Гарантийный ремонт у высокодоходников

У высокодоходных плательщиков и малодоходных добровольцев-корректировщиков финрезультат до налогообложения, определенный по правилам бухучета, должен быть скорректирован на разницы, перечисленные в ст. 138 — 140 НКУ.

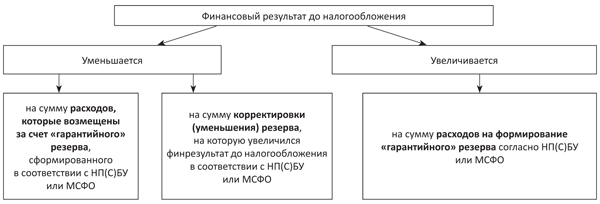

В частности, корректировать нужно на разницы, предусмотренные п. 139.1 НКУ, возникающие при формировании обеспечения для возмещения предстоящих (будущих) расходов (см. рис. 3).

Рис. 3. Разницы при формировании «гарантийного» резерва

Какова же суть корректировки на резервные разницы?

Смотрите сами:

1) в периоде, когда высокодоходное предприятие создает «гарантийный» резерв, в бухучете всю его сумму оно относит на расходы. Но для налоговых целей получившийся финрезультат увеличивается на сумму сформированного бухучетного резерва (оборот по кредиту субсчета 473). Тем самым создание «гарантийного» резерва не повлияет на объект обложения налогом на прибыль;

2) в периоде, когда в бухучете корректируется сумма недоиспользованного «гарантийного» резерва (отражается доход), для целей налогового учета бухучетный финрезультат тут же уменьшается на сумму корректировки суммы резерва (оборот Дт 473 — Кт 719). Поэтому корректировка резерва не повлияет на налоговый учет;

3) в периоде, когда предприятие выполнит ремонт гарантийного товара (эта операция не повлияет на бухучетный финрезультат), для налоговых целей бухучетный финрезультат будет уменьшен на сумму расходов, которые возмещены за счет «гарантийного» резерва.

Другими словами, для высокодоходных предприятий все происходит так же, как в старом (до 01.01.15 г.) налоговом учете: они уменьшают объект налогообложения только по факту выполнения гарантийных обязательств.

Если резерв не был создан или его не хватает для текущих гарантийных расходов, то такие траты спокойно уменьшают финрезультат текущего периода без каких-либо корректировок на налоговые разницы.

НДС

Суммы «входного» НДС, которые приходятся на стоимость ТМЦ, использованных в ходе выполнения гарантийного ремонта, полноправно включаются в налоговый кредит, поскольку такие ТМЦ использованы в хоздеятельности плательщика.

Осторожно! Бывает так, что налоговики требуют от производителей начислять налоговые обязательства по НДС на стоимость бесплатно предоставленной (по их мнению) услуги по гарантийному ремонту товаров.

Но суды справедливо отмечают, что производитель выполняет работы по гарантийному ремонту в рамках договора поставки товара, в соответствии с условиями договора и действующего законодательства. Ни о каком отдельном договорном обязательстве по предоставлению услуг речь не идет (см., в частности, определение Днепропетровского апелляционного административного суда от 13.10.15 г. по делу № 808/9126/14). Поэтому НДС-обязательства на стоимость работ по гарантийному ремонту не начисляются.

Не следует начислять НДС-обязательства и при передаче сервисному центру ТМЦ (деталей, комплектующих, запчастей и т. д.) для ремонтных работ. Связано это с тем, что право собственности на них не переходит от производителя к сервисному центру (во избежание споров с контролерами лучше этот момент оговорить в договоре). Такие ТМЦ до момента их установки (замены) в забракованных товарах остаются собственностью производителя и числятся у него на балансе. По факту предоставления сервисным центром отчета об использованных во время ремонта ТМЦ производитель списывает их стоимость с баланса. При этом в бухучете производитель отражает такие операции так же, как и при самостоятельном выполнении гарантийных ремонтных работ.

А вот ситуация, когда производитель возмещает сервисному центру расходы на осуществленный им гарантийный ремонт товаров, повлияет на НДС-учет. По сути, сервисный центр в этом случае предоставляет производителю услуги по проведению гарантийного ремонта. Поэтому он начисляет НДС-обязательства, составляет налоговую накладную и регистрирует ее в ЕРНН. А производитель на основании этой налоговой накладной будет иметь право на налоговый кредит.

Выводы

- «Гарантийный» резерв обязаны создавать все хозсубъекты, за исключением юрлиц-единоналожников группы 3 и субъектов микропредпринимательства.

- Учет обеспечений гарантийных обязательств ведут на субсчете 473.

- Малодоходники всю сумму начисленного резерва включают в расходы и не корректируют бухучетный финрезультат.

- У высокодоходников объект обложения налогом на прибыль уменьшается только по факту выполнения гарантийных обязательств.

- При использовании запчастей для проведения гарантийных ремонтов, а также при передаче их сервисным центрам, налоговые обязательства по НДС не возникают.

- На услуги, предоставленные сервисным центром, начисляется НДС на общих основаниях. При этом производитель имеет право на налоговый кредит.

Документы и сокращения статьи

Закон о защите прав потребителей — Закон Украины «О защите прав потребителей» от 12.05.91 г. № 1023-XII.

Методрекомендации № 373 — Методические рекомендации по формированию себестоимости продукции (работ, услуг) в промышленности, утвержденные приказом Минпромполитики от 09.07.07 г. № 373.

ЕРНН — Единый реестр налоговых накладных.