Одразу зазначимо, що в цій статті ми розглядаємо два види акцизу: роздрібний і паливний (він же акцизний податок з реалізації пального). Для них установлено різні об’єкти оподаткування, ставки та умови сплати.

Уайт-спірит і паливний акциз

Почнемо з уайт-спіриту. У наших матеріалах («БТ», 2016, № 10-11, с. 22) ми вже говорили про те, що уайт-спірит підпадає під визначення «пальне» згідно з п.п. 14.1.1411 ПКУ, оскільки зазначений у п.п. 215.3.4 цього Кодексу (див. рис. 1).

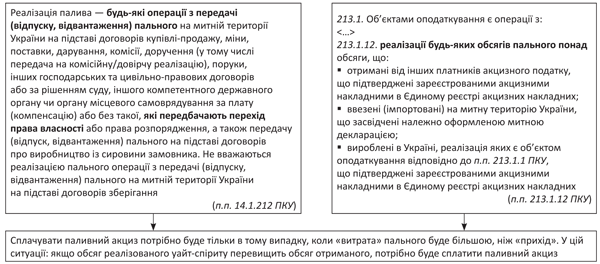

Проте, щоб відповісти на запитання, потрібно сплачувати паливний акциз чи ні, треба розібратися, чи є об’єкт оподаткування (див. рис. 2 нижче).

Рис. 1. Визначення пального

Рис. 2. Реалізація пального та об’єкти оподаткування акцизом

Проаналізувавши поняття «реалізація пального», робимо висновок: продаж уайт-спіриту в будмагазині є реалізацією пального. Але сплатити паливний акциз потрібно буде тільки в тому випадку, коли обсяг реалізованого уайт-спіриту перевищить обсяг отриманого (придбаного, отриманого в дар чи іншими способами).

Надійний спосіб відстежити прихід і витрату — отримувати та виписувати акцизні накладні. Для цього потрібно зареєструватися платниками паливного акцизу. Тим паче, що постачальник уайт-спіриту у свою чергу складатиме вихідні акцизні накладні.

Пам’ятайте! Реалізація пального без відповідної реєстрації загрожує чималим штрафом для юросіб і фізосіб-підприємців: 100 % вартості реалізованого палива ( п. 117.3 ПКУ). Отже, така реєстрація убереже вас від зайвих претензій податківців.

А як податківці можуть з’ясувати, що ви торгуєте пальним? Наприклад, через дані, що подаються РРО в почековому режимі.

Уайт-спірит і роздрібний акциз

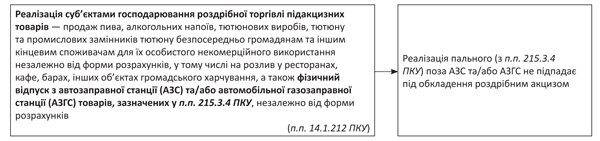

З 01.01.16 р. оновлено редакцію абз. 3 п.п. 14.1.212 ПКУ (див. рис. 3).

Рис. 3. Роздрібна реалізація підакцизних товарів

Як бачите, тепер під роздрібним продажем підакцизних товарів для цілей обкладення роздрібним акцизним податком у частині пального розуміють фізичний відпуск з АЗС та/або АЗГС товарів, зазначених у п.п. 215.3.4 ПКУ (тобто пального). Форма розрахунків при цьому не має значення. Якщо застосувати це визначення до роздрібного продажу уайт-спіриту в будмагазині, то стає зрозуміло: будівельний магазин не є ані АЗС, ані АЗГС, відповідно реєструватися платником роздрібного акцизу вам не потрібно. Якщо, звичайно, немає інших «роздрібно»-підакцизних товарів (пиво, алкогольні напої, тютюнові вироби).

Рідина для розпалювання

Що стосується рідини для розпалювання вогнища (вугілля), то тут є нюанс. В основному до складу такої рідини входить спирт етиловий або парафін з добавками. При цьому ані спирт, ані парафін згідно з кодами УКТ ЗЕД (2207 і 2712 відповідно) не належить до палива, переліченого в п.п. 215.3.4 ПКУ. Відповідно, про паливний акциз не йдеться. Спирт хоч і належить до підакцизних товарів, але його реалізація в роздріб не підпадає під «роздрібноакцизні» норми, оскільки там згадані тільки алкогольні напої.

Висновки

- При роздрібній реалізації уайт-спіриту найбезпечніше зареєструватися платниками паливного акцизу. Але сплатити акцизний податок доведеться тільки тоді, коли «витрата» перевищить «прихід».

- З роздрібним акцизом при торгівлі уайт-спіритом заморочуватися не доведеться.

- При роздрібній реалізації рідини для розпалювання вогнища (вугілля) ані паливний, ані роздрібний акциз не сплачується.