Фіскали знову роз’яснюють правила ПДВ-обліку операцій з постачання програмної продукції.

У цьому випадку програмне забезпечення (ПЗ) установлене на програмно-апаратних платформах і є невід’ємною їх частиною, тобто не виділено як окремий елемент постачання. Говорячи звичною мовою, до програмно-апаратних платформ належать комп’ютери, планшети, смартфони. Так-от, якщо ПЗ установлено на них і як окремий об’єкт постачання не вказане, то операція з постачання таких програмно-апаратних платформ (у яких міститься ПЗ) для цілей оподаткування ПДВ розглядається як одна операція, що підлягає обкладенню ПДВ у загальному порядку.

Висновок є не новим. Його податківці дійшли ще в УПК № 536* («БТ», 2013, № 43, с. 31).

Проте у разі, коли поставляється примірник ПЗ, уже встановлений на комп’ютер, і покупцю передається право на користування таким ПЗ (ліцензія), то плата за ліцензію не повинна оподатковуватися ПДВ як роялті. Але для цього в первинних документах мають бути вказані окремо вартість обладнання і вартість екземпляра ПЗ (ліцензії). Хоча в листі, що коментується, контролери згадали тільки про передачу права власності на ПЗ.

Зверніть увагу. У цьому випадку податківці відразу звернулися до п. 261 підрозд. 2 розд. ХХ ПКУ. Крім того, існує ще п.п. 196.1.6 ПКУ, який надає можливість уникнути обкладення ПДВ завдяки тому, що платіж за користування програмним забезпечення є роялті.

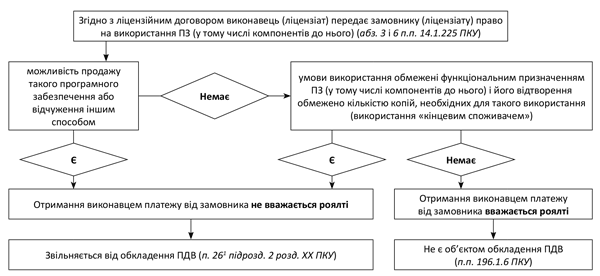

Розібратися, коли застосувати правила роялті, а коли — звільнення, допоможе схема.

Важливий момент! У цьому випадку до платежу не вдасться застосувати і правило роялті. Оскільки в документах на постачання зазначено обладнання з ПЗ, то пріоритетним усе ж таки є обладнання. Для того щоб мати шанс уникнути ПДВ, слід вказувати обладнання та ПЗ окремо. Крім того, зрозуміти, в яких випадках можна застосувати правило роялті, вам допоможе детальний аналіз листа ДФСУ від 18.08.15 р. № 30644/7/99-99-19-02-02-17 («БТ», 2016, № 36, с. 6).