Що ми знаємо про зведену ПН?

Спершу зазирнемо до п. 201.4 ПКУ та до п. 19 Порядку № 1307. Обидві зазначені норми містять три основні правила.

1. Зведені ПН складають не пізніше останнього дня місяця, в якому здійснено ритмічні/безперервні постачання.

Увага! Постачання товарів/послуг вважається ритмічним, якщо таке постачання здійснювалося одному покупцю 2 та більше разів на місяць ( п. 201.4 ПКУ).

2. Зведені ПН можна скласти:

• окремо на кожного платника ПДВ, з яким постачання мають ритмічний/безперервний характер, з урахуванням усього обсягу постачання товарів/послуг такому платнику протягом звітного місяця;

• на всіх неплатників ПДВ, яким постачання протягом звітного місяця здійснювалися ритмічно/безперервно.

Зверніть увагу! У цьому випадку йдеться про постачання (відвантаження товарів, надання послуг, виконання робіт). Тому складати зведену ПН на суму передоплати (навіть якщо оплати були «ритмічними», але не було ритмічних постачань) не можна. Виняток стосується тільки зведених ПН, складених під час проведення «вугільних» операцій, за якими ПЗ виникають за касовим методом ( п. 44 підрозд. 2 розд. XX ПКУ). «Вугільні» зведені ПН складають саме на «ритмічні» оплати.

3. Якщо на дату складання зведеної ПН сума коштів, що надійшла на поточний рахунок продавця як передоплата за товари / послуги, перевищує вартість поставлених товарів / послуг протягом місяця, таке перевищення вважається передоплатою, на суму якої складається звичайна ПН (також не пізніше останнього дня такого місяця).

Щодо цього випадку послідовність подій для отримання права на складання зведеної ПН буде такою (рис. 1):

Зверніть увагу, що факт отримання/відсутності передоплати за товари/послуги (крім визначених п. 44 підрозд. 2 розд. XX ПКУ) не впливає на можливість складання зведеної ПН ( п. 19 Порядку № 1307). Тобто оплати може навіть і не бути у місяці, за який виписується така ПН.

Головне — виконати вимогу: здійснити ритмічні/безперервні постачання товарів/послуг протягом місяця. А ось коли постачальник отримає за них оплату, значення не має.

Виходячи з цього на практиці можливі такі схеми, що дають право на виписку зведеної ПН (якщо усі описувані події припадають на один місяць):

• «оплата → постачання → постачання»;

• «постачання → оплата → постачання».

• «постачання → постачання → оплата».

Зверніть увагу : у схемі «оплата → постачання → оплата» вимога до кількості постачань протягом місяця не виконується (усього 1 постачання). Тому скласти зведену ПН не вийде. Доведеться виписувати звичайні ПН на кожну з «перших подій».

Звичайно, постачальнику «ритмічна» зведена ПН надає низку переваг:

1. У нього зникає необхідність:

• щоразу при настанні «першої події» виписувати звичайну ПН;

• складати розрахунки коригування до таких ПН, якщо протягом місяця відбуваються часті зміни цін і повернення товару постачальнику (питання 9 УПК № 1177).

2. Відстрочення у складанні зведеної ПН до кінця місяця автоматично відсуває граничну дату реєстрації ПН в ЄРПН на середину наступного місяця. А отже, і проблема з поповненням ПДВ-рахунку відходить на другий план до зазначеного моменту.

Але тут є маленький нюанс. З 01.01.16 р. до п. 201.10 ПКУ внесено зміни, які зобов’язують відлічувати строк для реєстрації ПН та або РК в ЄРПН, починаючи з дати, що настає за датою виникнення ПЗ, відображених у таких ПН/РК.

Формально виходить, якщо покупець перерахував аванс 08.11.16 р., то 15 календарних днів для реєстрації в ЄРПН ПН необхідно відлічувати вже з наступного дня після виникнення такої «першої події».

На щастя, податківці дотримуються більш лояльної позиції. Вони вважають, що зведену ПН необхідно реєструвати в ЄРПН протягом 15 календарних днів, що настають за датою її складання (лист ДФСУ від 14.03.16 р. № 5468/6/99-99-19-03-02-15 // «БТ», 2016, № 17, с. 5).

На жаль, усі перелічені вище «приємності» стосуються тільки постачальника. Покупець лише потерпає від такого підходу. Відстрочення в реєстрації ПН у ЄРПН відтерміновує для останнього момент збільшення його РЛ за рахунок «вхідного» ПДВ, зазначеного у зведеній ПН. І, отже, не дає можливості до кінця місяця скористатися РЛ, що належить йому по праву.

У результаті, прохання покупця скласти звичайну ПН на дату отримання передоплати і зареєструвати її в ЄРПН стає цілком логічним.

А чи може постачальник виписати і зведену ПН, і звичайну ПН одному й тому ж постачальнику за одним договором протягом місяця?

«Комбо» з двох видів ПН

Скажемо одразу — може.

Чому? Та тому, що і п. 201.4 ПКУ, і п. 19 Порядку № 1307 говорять лише про те, що постачальник має право складати зведені ПН, а не про те, що він зобов’язаний це робити. Тому останній має право сам вирішувати, скористатися такою можливістю чи ні (звичайно, якщо виконає усі необхідні умови).

Більш того, зазначені норми не містять і вимог про те, що якщо постачальник вирішив перейти на оформлення зведених ПН, то він неодмінно має йти вибраним шляхом і в жодному разі не відступати від нього протягом місяця, в якому він здійснює ритмічні постачання.

Тому, отримавши аванс на постачання товарів, продавець має право:

• або скласти звичайну ПН за «першою подією»;

• або дочекатися кінця місяця і вже тоді виписати зведену ПН.

Продемонструємо це на прикладах.

Приклад 1. 03.10.16 р. покупець перерахував передоплату у розмірі 54000 грн. (у тому числі ПДВ — 9000 грн.). Протягом жовтня постачальник відвантажує товар кількома партіями.

У такому разі продавець має право скласти звичайну ПН на суму отриманої передоплати у сумі 54000 грн. (у тому числі ПДВ — 9000 грн.) і зареєструвати її в ЄРПН. Або скласти зведену ПН наприкінці місяця.

Приклад 2. Протягом жовтня 2016 року постачальник здійснював ритмічні постачання товару. Їх загальна вартість за цей період становить 48000 грн. (у тому числі ПДВ — 8000 грн.) В останній день місяця (31.10.16 р.) покупець перерахував гроші в сумі 54000 грн. (у тому числі ПДВ — 9000 грн.). У наступному місяці планується продовжити поставляти товар ритмічно.

Дотримуючись порядку складання зведених ПН, постачальник складе останнім днем жовтня 2016 року:

• зведену ПН на суму 48000 грн. (у тому числі ПДВ — 8000 грн.);

• звичайну ПН на передоплату у сумі 6000 грн. (54000 - 48000).

Остання якраз буде складена і зареєстрована в ЄРПН окремо, тим самим збільшивши покупцю його РЛ, яким можна буде скористатися в наступному місяці. Причому такий варіант цілком відповідає вимогам п. 201.4 ПКУ та п. 19 Порядку № 1307.

Але! Найцікавіше починається далі. Склавши звичайну ПН на передоплату, постачальник може в листопаді 2016 року:

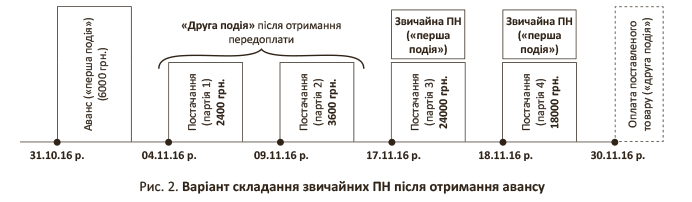

1. Повністю відмовитися від складання зведених ПН і виписувати звичайні ПН за «першою подією».

Припустимо, планується поставити 4 партії товарів:

• 04.11.16 р. на суму 2400 грн. (у тому числі ПДВ — 400 грн.);

• 09.11.16 р. на суму 3600 грн. (у тому числі ПДВ — 600 грн.);

• 17.11.16 р. на суму 24000 грн. (у тому числі ПДВ — 4000 грн.);

• 18.11.16 р. на суму 18000 грн. (у тому числі ПДВ — 3000 грн.).

У такому разі алгоритм дій постачальника матиме такий вигляд (рис. 2).

Як бачите, вартість товарів при постачанні партії 1 та партії 2 перекривається отриманим раніше авансом. Тому відвантаження таких товарів буде «другою подією» в операції, описаній у прикладі 2 (ПН уже не складаємо) ( пп. 187.1 та 201.1 ПКУ).

Постачання партії 3 і партії 4 буде «першою подією» (за ними передоплати не було). Тому постачальник може виписати звичайні ПН на кожне з таких відвантажень.

Але такий підхід може стати доволі трудомістким, якщо, наприклад, постачання здійснюються щодня.

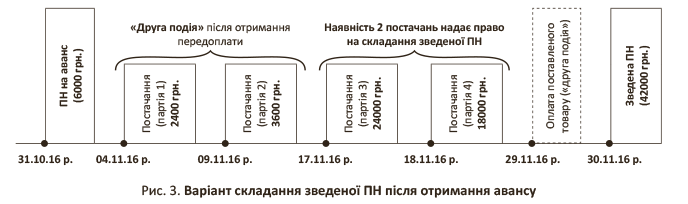

2. Виписувати зведені ПН і надалі.

Цей сценарій також потребує додаткових зусиль від постачальника. Адже йому доведеться постійно відстежувати ритмічність постачань, щоб устигнути виконати «зведені» вимоги до моменту оформлення «ритмічної» ПН.

Увага! Неритмічність відносин з покупцем може стати неприємним сюрпризом наприкінці місяця. І якщо з дати першої події вже минуло 15 днів, відведених для реєстрації ПН в ЄРПН, то постачальнику загрожує штраф за ст. 1201 ПКУ.

Якщо правило «ритмічності» дотримане, то після того, як відбудуться постачання партії 1 і партії 2 (їх вартість перекривається отриманим раніше авансом), продавець має бути впевнений, що до кінця місяця у нього буде хоча б два відвантаження цьому покупцю.

Тоді на дату наступної «першої події» (постачання партії 3 та партії 4) постачальник не складатиме звичайні ПН, а дочекається закінчення місяця. Після цього (припустимо, 30.11.16 р.*) він випише зведену ПН, у якій відобразить вартість товарів, поставлених у партії 3 та партії 4.

* Протягом місяця постачальник може виписати кілька зведених ПН (лист ДФСУ від 06.10.15 р. № 21159/6/99-99-19-03-02-15, категорія 101.17 ЗІР ДФСУ).

Такий порядок дій постачальника покажемо на рис. 3.

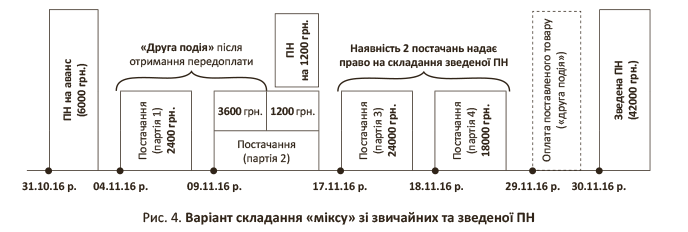

3. Використовувати «мікс» із звичайних та зведених ПН. Тобто в якихось випадках виписувати звичайні ПН, а на постачання товарів/послуг, що залишилися, за підсумками місяця — зведені ПН.

Те, що таке можливо, говорять і самі контролери у своєму листі від 15.03.16 р. № 4465/5/99-99-19-03-02-16, але не конкретно щодо ритмічних постачань, а на прикладі нарахування зобов’язань згідно з п. 198.5 ПКУ.

Як це виглядатиме, розглянемо на нашому прикладі. Припустимо, що в наступному місяці продавець поставив товари:

• 04.11.16 р. на суму 2400 грн. (у тому числі ПДВ — 400 грн.);

• 09.11.16 р. на суму 4800 грн. (у тому числі ПДВ — 800 грн.);

• 17.11.16 р. на суму 24000 грн. (у тому числі ПДВ — 4000 грн.);

• 18.11.16 р. на суму 18000 грн. (у тому числі ПДВ — 3000 грн.).

У такому разі виходить, що вартість товарів, поставлених у партії 2:

а) частково перекрито отриманим раніше авансом. Такий передоплачений «шматочок» становить 3600 грн. (6000 - 2400);

б) а частково ні. Сума неохопленого залишку становить 1200 грн. (4800 - 3600 грн.).

За таких обставин постачальнику логічніше буде залишити звичайну ПН на такий залишок. А надалі (у разі виконання встановлених вимог) виписати зведену ПН.

Приблизну схему дій постачальника наведемо на схемі (рис. 4).

Як бачите, у житті все можливо. Ви можете самі вибрати, яким шляхом іти. Головне — не порушувати умови для виписки зведеної ПН.

Документи та скорочення статті

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

УПК № 1177 — Узагальнююча податкова консультація щодо окремих питань складання зведеної податкової накладної, затверджена наказом ДПСУ від 21.12.12 р. № 1177.

ЄРПН — Єдиний реєстр податкових накладних.

ПН — податкова накладна.