Класифікуємо новий об’єкт

Алгоритм дій

Почнемо з визначення послідовності дій, якої слід дотримуватися для правильного оприбуткування об’єкта, що надійшов, та нарахування на нього амортизації у бухгалтерському і податковому обліку.

1. Визначаємо вид активів, до якого належить об’єкт, що надійшов (основні засоби, малоцінні необоротні матеріальні активи).

2. Формуємо первісну вартість об’єкта.

3. Визначаємо вартість об’єкта, яка амортизується, та ліквідаційну.

4. Визначаємо групу основних засобів, до якої належить об’єкт.

5. Встановлюємо строк корисного використання (СКВ) об’єкта.

6. Вводимо об’єкт в експлуатацію.

Тепер зупинимося на кожному етапі детальніше.

Визначаємо вид активів

Бухоблік. У бухобліку для зарахування матеріального активу до складу ОЗ важливий строк його корисного використання. Він має бути більше 1 року (або операційного циклу, якщо він більше року). В іншому це будь-які матеріальні активи, які підприємство утримує з метою використання у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій ( п. 4 П(С)БО 7 «Основні засоби»).

Податковий облік ОЗ. З 01.01.15 р. малодохідники (з річним доходом не більше 20 млн грн.) орієнтуються виключно на бухоблік і для обкладення податком на прибуток (ПНП) використовують бухобліковий фінрезультат.

Високодохідники (з річним доходом понад 20 млн грн.), а також платники, які добровільно коригують фінрезультат на різниці, крім бухгалтерського, ведуть ще й податковий облік ОЗ. А отже, вони зобов’язані брати до уваги податкове визначення ОЗ з п.п. 14.1.138 ПКУ.

У податковому обліку ОЗ — це матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр: (1) що призначаються платником для використання у госпдіяльності, (2) вартість яких перевищує 6000 грн. і поступово зменшується у зв’язку з фізичним або моральним зносом та (3) очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад 1 рік (або операційний цикл, якщо він довший за рік).

Не вважаються ОЗ у податковому обліку:

• вартість землі;

• незавершені капітальні інвестиції;

• автомобільні дороги загального користування;

• бібліотечні та архівні фонди;

• матеріальні активи, вартість яких не перевищує 6000 грн. (МНМА);

• невиробничі ОЗ (тобто ОЗ, які не використовуються у госпдіяльності платника);

• нематеріальні активи.

Інформацію про відмінність ОЗ у податковому та бухгалтерському обліку наведемо в табл. 1.

Таблиця 1. Відмінність ОЗ у податковому та бухгалтерському обліку

| Показник | Бухгалтерський облік | Податковий облік |

| Вартість | У П(С)БО 7 використовується широке та вузьке трактування ОЗ. У широкому значенні ОЗ вважаються матеріальні активи, СКВ яких більше 1 року незалежно від вартості (у тому числі і МНМА). У вузькому значенні, яке використовують тільки для цілей класифікації груп необоротних активів, активи поділяють на ОЗ та інші необоротні матеріальні активи ( пп. 5.1, 5.2 П(С)БО 7). До останніх відносять і МНМА, вартісні ознаки яких підприємство встановлює самостійно. Як правило, вартісну межу МНМА приймають на рівні 6000 грн. Усі правила, встановлені для ОЗ (зокрема, щодо первісної вартості, ремонту, переоцінки, зменшення корисності, вибуття), застосовуються і до МНМА | Не вважаються ОЗ необоротні активи, які належать до МНМА, а саме вартість яких не перевищує 6000 грн. До МНМА не застосовують норми, що стосуються ОЗ |

| Для довідки! З вартісним критерієм (6000 грн.) зіставляють вартість отриманого активу: • без ПДВ, якщо підприємство зареєстроване платником ПДВ; • з урахуванням ПДВ, якщо підприємство не зареєстроване платником ПДВ або якщо ОЗ придбані для використання виключно в неоподатковуваних та звільнених від ПДВ операціях; • за вирахуванням частини суми ПДВ, яка потрапить до податкового кредиту в результаті розподілу між оподатковуваними та неоподатковуваними (звільненими від ПДВ) операціями. При цьому порівнювати з вартісним критерієм слід загальну вартість активу з урахуванням усіх витрат, що включаються до його первісної вартості (див. табл. 2 на с. 40) | ||

| Напрям використання | Розмежування на виробничі та невиробничі ОЗ немає. Незалежно від напряму використання усі активи, які можуть принести в майбутньому вигоди від їх використання, визнають ОЗ. Важлива деталь! ОЗ, що використовуються виключно для цілей передання в оренду та збільшення власного капіталу, відносять до інвестиційної нерухомості і відображають в обліку за особливими правилами, передбаченими П(С)БО 32 «Інвестиційна нерухомість» | До ОЗ відносять тільки ті активи, які призначені для використання в госпдіяльності платника. Необоротні матеріальні активи, які не використовуються в госпдіяльності, відносять до невиробничих ОЗ і обліковують в особливому порядку (зокрема, на них не нараховують амортизацію). Будь-які інші ОЗ, включаючи інвестиційну нерухомість, обліковують за загальними правилами (амортизацію на них нараховують) |

| Об’єктні винятки | Не вважають ОЗ капітальні інвестиції в необоротні матеріальні активи (див. лист Мінфіну від 15.04.13 р. № 31-08410-07-29/12008) | Не вважають ОЗ землю, незавершені капітальні інвестиції, автодороги загального користування, бібліотечні та архівні фонди |

Одиниця обліку ОЗ

Важливо враховувати один момент. У бухобліку одиницею обліку ОЗ є об’єкт ОЗ ( п. 7 П(С)БО 7). Ним може бути:

• закінчений пристрій з усіма пристосуваннями і приладдям до нього;

• конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій;

• відокремлений комплекс конструктивно з’єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс — певну роботу тільки в складі комплексу, а не самостійно;

• інший актив, що відповідає визначенню ОЗ, або частина такого активу, що контролюється підприємством.

У податковому обліку визначення окремого об’єкта ОЗ немає. У зв’язку з чим можна використовувати бухоблікове визначення ( п.п. 14.1.84 ПКУ).

Важливо! У бухобліку є можливість визнати як окремі об’єкти ОЗ відокремлені частини одного об’єкта ОЗ за умови, що вони мають різні строки корисного використання (експлуатації).

Подібні запитання дуже часто виникають під час купівлі комп’ютерної техніки (системний блок окремо, монітор окремо тощо). Якщо строки експлуатації кожної з цих частин визнані різними, підприємство цілком правомірно може оприбуткувати їх як окремі об’єкти ОЗ, тим самим збільшуючи свої шанси вписатися до групи 11 необоротних активів як МНМА.

Формуємо вартість об’єкта

Первісна вартість

Придбані (самостійно виготовлені) ОЗ підприємство зараховує на баланс за первісною вартістю ( п. 7 П(С)БО 7).

Розшифровку цього терміна наведено в п. 4 П(С)БО 7. У ньому зазначено, що первісна вартість — це історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

При цьому справедлива вартість — це сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату. Порядок визначення справедливої вартості за видами активів і зобов’язань наведено в додатку до П(С)БО 19 «Об’єднання підприємств». Відповідно до нього для ОЗ справедливою вартістю у більшості випадків є ринкова вартість об’єктів.

Правила формування первісної вартості ОЗ описані в пп. 8 — 13 П(С)БО 7.

Загальні витрати. Склад основних витрат, що включаються до первісної вартості об’єктів ОЗ, визначений п. 8 П(С)БО 7 і включає:

• реєстраційні збори, держмито та аналогічні платежі, що здійснюють у зв’язку з придбанням (отриманням) прав на об’єкт ОЗ;

• суми ввізного мита;

• суми непрямих податків у зв’язку з придбанням (створенням) ОЗ, якщо вони не відшкодовуються підприємству;

• витрати зі страхування ризиків доставки ОЗ;

• витрати на транспортування, установку, монтаж, налагодження ОЗ;

• інші витрати, безпосередньо пов’язані з доведенням ОЗ до стану, у якому вони придатні для використання із запланованою метою.

Первісну вартість об’єкта ОЗ також збільшують з одночасним створенням забезпечення на обґрунтовану розрахунком суму зобов’язання, яке відповідно до законодавства виникає у підприємства щодо демонтажу, переміщення цього об’єкта та приведення земельної ділянки, на якій він розташований, у стан, придатний для подальшого використання (зокрема, на передбачену законодавством рекультивацію порушених земель).

Зверніть увагу! У разі купівлі ОЗ за посередницькими договорами (доручення, комісії тощо) витрати на виплату винагороди посереднику (брокеру, комісіонеру, агенту тощо) за посередницькі послуги до первісної вартості ОЗ не включають, а враховують у складі інших витрат звітного періоду.

Витрати, які залежать від способу отримання об’єкта. Правила формування первісної вартості залежать від способу отримання об’єктів. Для наочності наведемо цю інформацію в табл. 2.

Таблиця 2. Правила формування первісної вартості об’єкта ОЗ

| Спосіб надходження ОЗ | Порядок формування первісної вартості |

| Придбання ОЗ за грошові кошти | До первісної вартості включають: • суми, що сплачуються постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків); • фінансові витрати, включення яких до собівартості кваліфікаційних активів передбачено П(С)БО 31 «Фінансові витрати» |

| Придбання об’єктів ОЗ, зобов’язання за розрахунками за які визначені загальною сумою(1) | Первісну вартість таких об’єктів ОЗ визначають розподілом загальної суми пропорційно до справедливої вартості окремого об’єкта ОЗ ( п. 9 П(С)БО 7) |

| Імпорт ОЗ | Ґрунтуючись на П(С)БО 21 «Вплив змін валютних курсів», первісну вартість об’єктів ОЗ, оцінених в інвалюті, відображають у гривнях за офіційним курсом НБУ залежно від того, яка подія була першою: • якщо отримання ОЗ, то первісну вартість визначають за курсом НБУ на дату оприбуткування ОЗ. При цьому до моменту проведення оплати розраховують курсові різниці за заборгованістю перед нерезидентом, а саме: на дату балансу та на дату здійснення господарської операції (тобто на дату погашення заборгованості); • якщо першою була оплата вартості ОЗ, то первісну вартість ОЗ визначають за курсом НБУ на дату перерахування передоплати. Курсові різниці при цьому не нараховують |

| Самостійне виготовлення ОЗ | Первісну вартість об’єкта ОЗ формують аналогічно випадку придбання ОЗ за грошові кошти ( п. 8 П(С)БО 7). Зокрема, до складу первісної вартості включають витрати з оплати праці персоналу, задіяного у виготовленні ОЗ, витрати на прибирання території з метою підготовки будівництва тощо |

| Переведення в ОЗ з категорії оборотних активів | Первісна вартість об’єктів, переведених в ОЗ з оборотних активів, товарів, готової продукції тощо, дорівнює її собівартості, яку визначають згідно з П(С)БО 9 «Запаси», П(С)БО 16 «Витрати» ( п. 11 П(С)БО 7) |

| Отримання об’єкта ОЗ в обмін на подібний об’єкт(2) | Первісна вартість об’єкта ОЗ, отриманого в обмін на подібний об’єкт, дорівнює залишковій вартості переданого об’єкта ОЗ. Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта ОЗ, отриманого в обмін на подібний об’єкт, є справедлива вартість переданого об’єкта. При цьому різницю, що виникла, відносять на витрати звітного періоду |

| Отримання об’єкта ОЗ в обмін на неподібний актив | Первісна вартість об’єкта ОЗ, отриманого в обмін на неподібний актив, дорівнює справедливій вартості переданого немонетарного активу, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, передану (отриману) під час обміну ( п. 13 П(С)БО 7). Зокрема: • суму сплаченої доплати включають до первісної вартості отриманого об’єкта ОЗ; • сума отриманої доплати зменшує первісну вартість отриманого об’єкта ОЗ |

| Внесення ОЗ до статутного капіталу | Первісною вартістю об’єкта ОЗ визнають погоджену засновниками (учасниками) підприємства його справедливу вартість з урахуванням витрат, передбачених п. 8 П(С)БО 7 ( п. 10 П(С)БО 7) |

| Безоплатне отримання ОЗ | Первісна вартість безоплатно отриманих ОЗ дорівнює їх справедливій вартості на дату отримання з урахуванням витрат, передбачених п. 8 П(С)БО 7 |

| (1) Цей спосіб розрахунку первісної вартості застосовують за ситуації, коли при купівлі кількох об’єктів необоротних активів за одним договором продавець не виділяє в документах на відвантаження вартість кожного з них, а зазначає їх загальну вартість. (2) Подібні (однорідні) об’єкти — це об’єкти, які мають однакове функціональне призначення та однакову справедливу вартість ( п. 4 П(С)БО 7). | |

Визначаємо вартість, яка амортизується, та ліквідаційну

Об’єктом амортизації є вартість, яка амортизується ( п. 22 П(С)БО 7), що є первісною або переоціненою вартістю необоротних активів за вирахуванням їх ліквідаційної вартості.

У свою чергу, ліквідаційна вартість — це сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за мінусом витрат, пов’язаних з продажем (ліквідацією) ( п. 4 П(С)БО 7).

Порядок визначення ліквідаційної вартості на нормативному рівні не встановлений. Та й не може бути в цьому питанні єдиного підходу. Це питання вирішується на розсуд підприємства, яке має право встановити ліквідаційну вартість у розмірі 0 грн. Головне, щоб підприємство змогло обґрунтувати таке рішення.

Обов’язкове встановлення ліквідаційної вартості передбачене в таких ситуаціях:

1) при амортизації за методом зменшення залишкової вартості (без ліквідвартості ви не зможете розрахувати норму амортизації);

2) при переоцінці повністю замортизованих ОЗ, що продовжують використовуватися ( п. 17 П(С)БО 7).

Високодохідникам і платникам, які добровільно коригують фінрезультат на податкові різниці, слід пам’ятати про те, що в податковому обліку не підлягають амортизації та проводяться за рахунок відповідних джерел фінансування:

• вартість гудвілу;

• витрати на придбання/самостійне виготовлення та ремонт, а також на реконструкцію, модернізацію або інші поліпшення невиробничих ОЗ ( п.п. 138.3.2 ПКУ).

Отже, підіб’ємо підсумок. Об’єктом нарахування амортизації у бухгалтерському та податковому обліку є вартість окремого об’єкта ОЗ. На баланс об’єкт зараховують за первісною вартістю. Потім визначають вартість, яка амортизується: первісна вартість мінус ліквідаційна вартість об’єкта.

Визначаємо групу необоротних активів

Бухоблік

У бухобліку як група ОЗ розглядається сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів ( п. 4 П(С)БО 7).

Усі ОЗ розділені на дві категорії: власне ОЗ (дев’ять груп) та інші необоротні матеріальні активи (сім груп). При цьому підприємство може розширювати цю класифікацію, поділяючи ОЗ у групах (підгрупах) на власні, орендовані, такі, що перебувають в експлуатації, запасі, оренді, ремонті, на модернізації, реконструкції, добудові, частковій ліквідації тощо ( п. 7 Методрекомендацій № 561).

Малодохідні платники амортизують ОЗ за правилами П(С)БО 7. А ось високодохідним платникам і тим, хто вирішив коригувати свій фінрезультат на різниці, потрібно крім бухобліку правильно класифікувати ОЗ для податкових цілей.

Податковий облік

У податковому обліку ОЗ та інші необоротні активи поділено на 16 груп ( п.п. 138.3.3 ПКУ). При цьому для різних груп ОЗ передбачено різні МДСКВ. Тому помилка в класифікації може призвести до помилок у нарахованій сумі амортизації, а отже — викривити об’єкт обкладення податком на прибуток. Причому як у високодохідників, так і в малодохідників.

Окремих нормативних документів, що дозволяють класифікувати конкретний об’єкт ОЗ, немає. Для бухоблікових цілей Мінфін пропонує використовувати Державний класифікатор України ДК 013-97 «Класифікація основних фондів», затверджений наказом Держстандарту від 19.08.97 р. № 507 (див. лист від 28.03.14 р. № 31-08410-07-21/6647). Проте наведена в ньому класифікація застаріла і давно вже не відповідає законодавству.

Враховуючи це, для класифікації ОЗ потрібно використовувати П(С)БО 7, ПКУ, а також профільні нормативні акти.

Інформацію щодо класифікації ОЗ та інших необоротних матеріальних активів у бухгалтерському і податковому обліку наведемо в табл. 3.

Таблиця 3. Класифікація ОЗ у податковому та бухгалтерському обліку

| Податковий облік | Бухгалтерський облік |

| ОЗ — матеріальні активи, які одночасно: • мають строк служби більше 1 року; • використовуються у госпдіяльності (виробничі); • вартістю понад 6000 грн. | ОЗ — матеріальні активи зі строком служби понад 1 рік |

| Класифікуються за такими групами: | |

| 1. Основні засоби | |

| Групи 1 — 9 | Субрахунки 101 — 109 (об’єкти, вартість яких перевищує критерій, встановлений у наказі про облікову політику(1)) |

| 1.1. Земельні ділянки | |

| • група 1 (амортизацію не нараховують) | • субрахунок 101 (амортизацію не нараховують) |

| 1.2. Капітальні витрати на поліпшення земель, не пов’язані з будівництвом | |

| • група 2(2) | • субрахунок 102(2) |

| 1.3. Будівлі | |

| • група 3(2) | • субрахунок 103(2) |

| 1.4. Споруди | |

| • група 3(2) | • субрахунок 103(2) |

| 1.5. Передавальні пристрої | |

| • група 3(2) | • субрахунок 103(2) |

| 1.6. Машини та обладнання | |

| • група 4(3) | • субрахунок 104(3) |

| • з групи 4: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 6000 грн.(3) | • субрахунок 104(3) |

| 1.7. Транспортні засоби | |

| • група 5(3) | • субрахунок 105(3) |

| 1.8. Інструменти, прилади, інвентар (меблі) | |

| • група 6(3) | • субрахунок 106(3) |

| 1.9. Тварини | |

| • група 7(2) | • субрахунок 107(2) |

| 1.10. Багаторічні насадження | |

| • група 8(2) | • субрахунок 108(2) |

| 1.11. Інші основні засоби | |

| • група 9(3) | • субрахунок 109(3) |

| 2. Інші необоротні матеріальні активи | |

| 2.1. Бібліотечні фонди | |

| • група 10 (МДСКВ не встановлено) | • субрахунок 111. Амортизацію нараховують одним з методів: • прямолінійний; • виробничий; • «50 % х 50 %» у першому і останньому місяцях використання; • 100 % зносу в першому місяці використання |

| 2.2. МНМА | |

| • група 11 (МДСКВ не встановлено) | • субрахунок 112 (об’єкти, вартість яких не перевищує критерій, встановлений у наказі про облікову політику(1)). Амортизацію нараховують одним з методів: • прямолінійний; • виробничий; • «50 % х 50 %» у першому і останньому місяцях використання; • 100 % зносу в першому місяці використання |

| 2.3. Тимчасові (нетитульні) споруди | |

| • група 12 (МДСКВ — 5 років). Амортизацію нараховують прямолінійним методом | • субрахунок 113. Амортизацію нараховують прямолінійним або виробничим методом |

| 2.4. Природні ресурси | |

| • група 13 (амортизацію не нараховують) | • субрахунок 114 (амортизацію не нараховують) |

| 2.5. Інвентарна тара | |

| • група 14 (МДСКВ — 6 років). До цієї групи потрапляє тара вартістю понад 6000 грн. з нарахуванням амортизації прямолінійним методом. Тара вартістю менше 6000 грн. відноситься до МНМА | • субрахунок 115. Тару зі строком служби понад рік незалежно від її вартості обліковують на субрахунку 115 з нарахуванням амортизації прямолінійним або виробничим методом |

| 2.6. Предмети прокату | |

| • група 15 (МДСКВ — 5 років). До цієї групи включають предмети прокату вартістю понад 6000 грн. з нарахуванням амортизації прямолінійним методом. Предмети вартістю менше 6000 грн. сформують об’єкт МНМА | • субрахунок 116. На цьому субрахунку обліковують предмети прокату незалежно від їх вартості та нараховують на них амортизацію прямолінійним або виробничим методом |

| 2.7. Інші необоротні матеріальні активи | |

| Окрема група не передбачена. Витрати на поліпшення орендованих ОЗ сформують: • або об’єкт МНМА групи 11 (якщо вартість поліпшень менше 6000 грн.); • або об’єкт ОЗ групи 9 (якщо вартість поліпшень понад 6000 грн.) | • субрахунок 117. На цьому субрахунку відображають, зокрема, вартість завершених капітальних інвестицій в об’єкти операційної оренди (модернізація, модифікація, добудова, реконструкція тощо) |

| 2.8. Довгострокові біологічні активи (ДБА) | |

| • група 16 (МДСКВ — 7 років). Зверніть увагу! У податковому обліку можуть виникнути проблеми з тими ДБА, які у бухобліку обліковуються за справедливою вартістю, зважаючи на відсутність бухгалтерського методу амортизації таких об’єктів | • рахунок 16. У бухобліку ДБА не є ОЗ і обліковуються за окремим П(С)БО 30 «Біологічні активи» |

| 2.9. Інвестиційна нерухомість | |

| У податковому обліку інвестиційна нерухомість окремо не виділена, а обліковується за загальними правилами (земельні ділянки — у групі 1, будівлі та споруди — у групі 3). Зверніть увагу! Можливі проблеми з інвестиційною нерухомістю, що обліковується у бухобліку за справедливою вартістю, оскільки у бухобліку на таку нерухомість амортизацію не нараховують | • субрахунок 100. При оцінці інвестиційної нерухомості за справедливою вартістю амортизацію не нараховують. При оцінці за первісною вартістю амортизацію нараховують у загальному порядку |

| (1) Нагадаємо: для розмежування ОЗ і МНМА підприємство самостійно встановлює вартісний критерій у наказі про облікову політику. Високодохідники з метою зближення з податковим обліком можуть встановити такий критерій на рівні 6000 грн. (2) У податковому та бухгалтерському обліку амортизацію таких об’єктів нараховують із застосуванням одного з методів: • прямолінійний; • зменшення залишкової вартості; • прискореного зменшення залишкової вартості; • кумулятивний. (3) У бухобліку такі ОЗ амортизують із застосуванням одного з методів: • прямолінійний; • зменшення залишкової вартості; • прискореного зменшення залишкової вартості; • кумулятивний; • виробничий. У податковому обліку застосовують ті ж методи амортизації, за винятком виробничого. | |

Строк корисного використання

Амортизацію нараховують протягом строку корисного використання (експлуатації) об’єкта, який підприємство визначає у розпорядчому акті при визнанні цього об’єкта активом (при зарахуванні на баланс) ( п. 23 П(С)БО 7).

Строк корисного використання (експлуатації) — це очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг) ( п. 4 П(С)БО 7).

При визначенні СКВ слід враховувати:

• очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності;

• фізичний та моральний знос, що передбачається;

• правові або інші обмеження щодо строків використання об’єкта та інші фактори.

СКВ встановлюють виходячи з очікуваних даних. Але при цьому необхідно послатися на об’єктивну інформацію, на підставі якої були винесені судження. До них можна, зокрема, зарахувати нормативні документи та технічну (паспортну) документацію на актив, зокрема, гарантійні зобов’язання виробника.

Увага! Якщо у бухобліку при зарахуванні об’єкта ОЗ на баланс встановлений СКВ менше, ніж мінімально допустимий строк, застережений у п.п. 138.3.3 ПКУ, то з метою нарахування податкової амортизації потрібно орієнтуватися виключно на мінімально допустимі строки, прописані в п.п. 138.3.3 ПКУ.

Що робити, якщо в технічній документації строк експлуатації об’єкта встановлений менше, ніж вимагає ПКУ?

На наш погляд, у таких випадках у податковому обліку все одно потрібно встановлювати СКВ не нижче мінімального за ПКУ. За ситуації, коли об’єкт після закінчення строку експлуатації, зазначеного в технічній документації, неможливо далі експлуатувати, підприємство може прийняти рішення про його ліквідацію.

Вводимо об’єкт в експлуатацію

Оформляємо документи

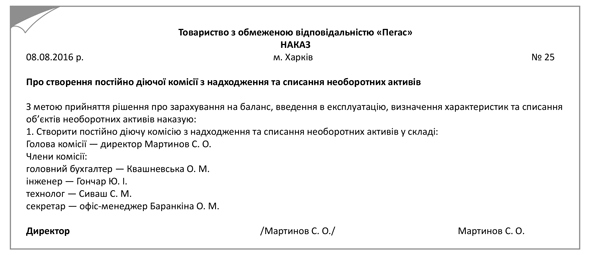

З метою оприбуткування ОЗ на підприємстві бажано створити комісію, до складу якої можуть входити: головний інженер або заступник керівника підприємства (голова комісії), начальник відповідного структурного підрозділу, головний бухгалтер або його заступник, а також особа, на яку покладено відповідальність за збереження ОЗ. Приклад наказу про створення такої комісії наведено на рис. 1.

Рис. 1. Приклад наказу про створення комісії для введення в експлуатацію ОЗ

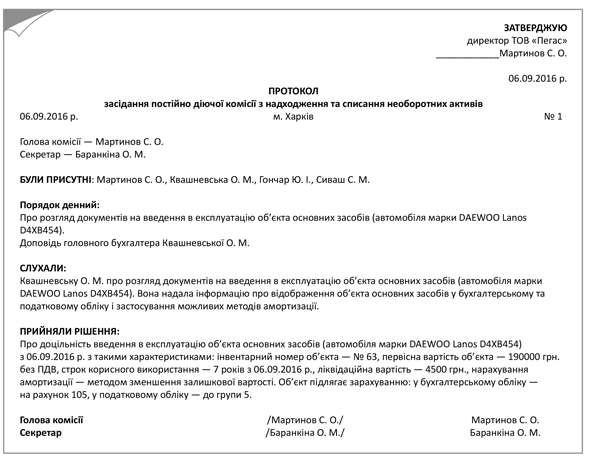

Комісія приймає рішення щодо класифікації конкретного об’єкта ОЗ, визначення строку його використання та ліквідаційної вартості. Це рішення можна оформити протоколом або актом (приклад див. на рис. 2).

Рис. 2. Приклад протоколу засідання комісії про введення в експлуатацію ОЗ

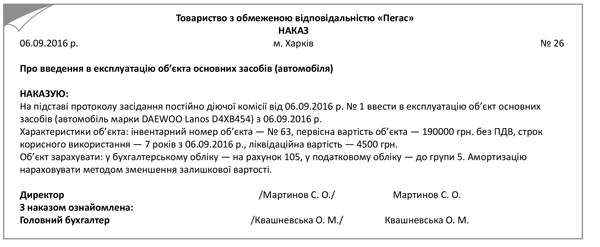

Зазначені відомості відображають також у наказі про визнання об’єкта ОЗ активом та введення його в експлуатацію (див. рис. 3).

Рис. 3. Приклад наказу про введення в експлуатацію ОЗ

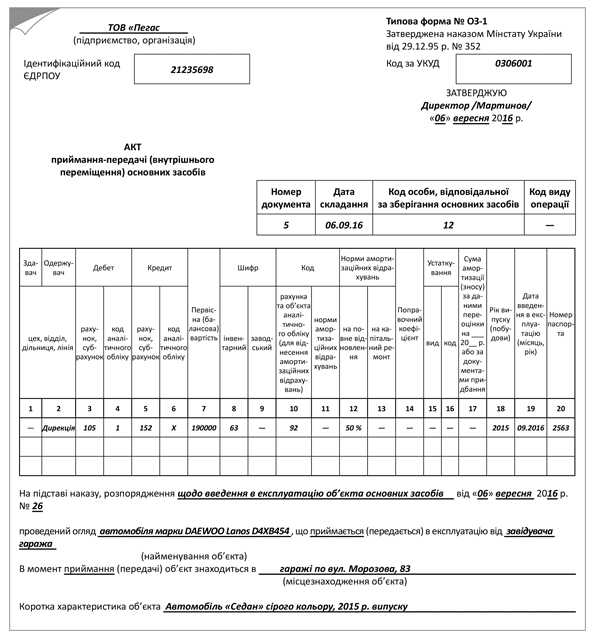

Визначивши усі необхідні показники, ви можете скласти акт приймання-передачі ОЗ (типова форма № ОЗ-1). Заповнений приклад такого акта наведено на рис. 4 — 5.

Рис. 4. Приклад заповненого акта за формою № ОЗ-1 про введення ОЗ в експлуатацію (лицевий бік)

Рис. 5. Приклад заповненого акта за формою № ОЗ-1 про введення ОЗ в експлуатацію (зворотний бік)

Документи та скорочення статті

Методрекомендації № 561 — Методрекомендації з бухгалтерському обліку основних засобів, затверджені наказом Мінфіну від 30.09.03 р. № 561.

МНМА — малоцінні необоротні матеріальні активи.

ОЗ — основні засоби.

СКВ — строк корисного використання.

МДСКВ — мінімально допустимий строк корисного використання.