Классифицируем новый объект

Алгоритм действий

Начнем с определения последовательности действий, которую следует соблюдать для правильного оприходования поступившего объекта и начисления на него амортизации в бухгалтерском и налоговом учете.

1. Определяем вид активов, к которому относится поступивший объект (основные средства, малоценные необоротные материальные активы).

2. Формируем первоначальную стоимость объекта.

3. Определяем амортизируемую и ликвидационную стоимость объекта.

4. Определяем группу основных средств, к которой относится объект.

5. Устанавливаем срок полезного использования (СПИ) объекта.

6. Вводим объект в эксплуатацию.

Теперь остановимся на каждом этапе подробнее.

Определяем вид активов

Бухучет. В бухучете для зачисления материального актива в состав ОС важен срок его полезного использования. Он должен быть больше 1 года (или операционного цикла, если он более года). В остальном это любые материальные активы, которые предприятие содержит с целью использования в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций ( п. 4 П(С)БУ 7 «Основные средства»).

Налоговый учет ОС. С 01.01.15 г. малодоходники (с годовым доходом не более 20 млн грн.) ориентируются исключительно на бухучет и для обложения налогом на прибыль (ННП) используют бухучетный финрезультат.

Высокодоходники (с годовым доходом более 20 млн грн.), а также плательщики, добровольно корректирующие финрезультат на разницы, помимо бухгалтерского ведут еще и налоговый учет ОС. А значит, они обязаны принимать во внимание налоговое определение ОС из п.п. 14.1.138 НКУ.

В налоговом учете ОС — это материальные активы, в том числе запасы полезных ископаемых предоставленных в пользование участков недр: (1) которые предназначаются плательщиком для использования в хоздеятельности, (2) стоимость которых превышает 6000 грн. и постепенно уменьшается в связи с физическим или моральным износом и (3) ожидаемый срок полезного использования (эксплуатации) которых с даты ввода в эксплуатацию составляет более 1 года (или операционного цикла, если он длиннее года).

Не считаются ОС в налоговом учете:

• стоимость земли;

• незавершенные капитальные инвестиции;

• автомобильные дороги общего пользования;

• библиотечные и архивные фонды;

• материальные активы, стоимость которых не превышает 6000 грн. (МНМА);

• непроизводственные ОС (т. е. ОС, которые не используются в хоздеятельности плательщика);

• нематериальные активы.

Информацию об отличии ОС в налоговом и бухгалтерском учете приведем в табл. 1.

Таблица 1. Отличие ОС в налоговом и бухгалтерском учете

| Показатель | Бухгалтерский учет | Налоговый учет |

| Стоимость | В П(С)БУ 7 используются широкая и узкая трактовки ОС. В широком значении ОС считаются материальные активы, СПИ которых больше 1 года независимо от стоимости (в том числе и МНМА). В узком значении, которое используют только для целей классификации групп необоротных активов, активы подразделяют на ОС и прочие необоротные материальные активы ( пп. 5.1, 5.2 П(С)БУ 7). К последним относят и МНМА, стоимостные признаки которых предприятие устанавливает самостоятельно. Как правило, стоимостную границу МНМА принимают на уровне 6000 грн. Все правила, установленные для ОС (в частности, касаемо первоначальной стоимости, ремонта, переоценки, уменьшения полезности, выбытия), применяются и к МНМА | Не считаются ОС необоротные активы, которые относятся к МНМА, а именно: стоимость которых не превышает 6000 грн. К МНМА не применяют нормы, касающиеся ОС |

| Для справки! Со стоимостным критерием (6000 грн.) сопоставляют стоимость полученного актива: • без НДС, если предприятие зарегистрировано плательщиком НДС; • с учетом НДС, если предприятие не зарегистрировано плательщиком НДС или если ОС приобретены для использования исключительно в необлагаемых и освобожденных от НДС операциях; • за вычетом части суммы НДС, которая попадет в налоговый кредит в результате распределения между облагаемыми и необлагаемыми (освобожденными от НДС) операциями. При этом сравнивать со стоимостным критерием следует общую стоимость актива с учетом всех расходов, включаемых в его первоначальную стоимость (см. табл. 2 на с. 40) | ||

| Направление использования | Разграничения на производственные и непроизводственные ОС нет. Независимо от направления использования все активы, которые могут принести в будущем выгоды от их использования, признают ОС. Важная деталь! ОС, используемые исключительно для целей передачи в аренду и/или увеличения собственного капитала, относят к инвестиционной недвижимости и отражают в учете по особым правилам, предусмотренным П(С)БУ 32 «Инвестиционная недвижимость» | К ОС относят только те активы, которые предназначены для использования в хоздеятельности плательщика. Необоротные материальные активы, которые не используются в хоздеятельности, относят к непроизводственным ОС и учитывают в особом порядке (в частности, на них не начисляют амортизацию). Любые другие ОС, включая инвестиционную недвижимость, учитывают по общим правилам (амортизацию на них начисляют) |

| Объектные исключения | Не считают ОС капитальные инвестиции в необоротные материальные активы (см. письмо Минфина от 15.04.13 г. № 31-08410-07-29/12008) | Не считают ОС землю, незавершенные капитальные инвестиции, автодороги общего пользования, библиотечные и архивные фонды |

Единица учета ОС

Важно учитывать один момент. В бухучете единицей учета ОС является объект ОС ( п. 7 П(С)БУ 7). Им может быть:

• законченное устройство со всеми приспособлениями и принадлежностями к нему;

• конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

• обособленный комплекс конструктивно объединенных предметов одинакового или разного назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, вследствие чего каждый предмет может выполнять свои функции, а комплекс — определенную работу только в составе комплекса, а не самостоятельно;

• другой актив, который соответствует определению ОС, или часть такого актива, контролируемая предприятием.

В налоговом учете определения отдельного объекта ОС нет. В связи с чем можно использовать бухучетное определение ( п.п. 14.1.84 НКУ).

Важно! В бухучете есть возможность признать в качестве отдельных объектов ОС обособленные части одного объекта ОС при условии, что они имеют разные сроки полезного использования (эксплуатации).

Подобные вопросы очень часто возникают при покупке компьютерной техники (системный блок отдельно, монитор отдельно и т. п.). Если сроки эксплуатации каждой из этих частей признаны разными, предприятие вполне правомерно может оприходовать их как отдельные объекты ОС, тем самым увеличивая свои шансы вписаться в группу 11 необоротных активов как МНМА.

Формируем стоимость объекта

Первоначальная стоимость

Приобретенные (самостоятельно изготовленные) ОС предприятие зачисляет на баланс по первоначальной стоимости ( п. 7 П(С)БУ 7).

Расшифровка этого термина приведена в п. 4 П(С)БУ 7. В нем указано, что первоначальная стоимость — это историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов.

При этом справедливая стоимость — это сумма, по которой можно продать актив или оплатить обязательства при обычных условиях на определенную дату. Порядок определения справедливой стоимости по видам активов и обязательств оговорен в приложении к П(С)БУ 19 «Объединение предприятий». В соответствии с ним для ОС справедливой стоимостью в большинстве случаев является рыночная стоимость объектов.

Правила формирования первоначальной стоимости ОС описаны в пп. 8 — 13 П(С)БУ 7.

Общие расходы. Состав основных расходов, включаемых в первоначальную стоимость объектов ОС, определен п. 8 П(С)БУ 7. В него входят:

• регистрационные сборы, госпошлина и аналогичные платежи, которые осуществляют в связи с приобретением (получением) прав на объект ОС;

• суммы ввозной таможенной пошлины;

• суммы непрямых налогов в связи с приобретением (созданием) ОС, если они не возмещаются предприятию;

• расходы по страхованию рисков доставки ОС;

• расходы на транспортировку, установку, монтаж, наладку ОС;

• другие расходы, непосредственно связанные с доведением ОС до состояния, в котором они пригодны для использования с запланированной целью.

Первоначальную стоимость объекта ОС также увеличивают с одновременным созданием обеспечения на обоснованную расчетом сумму обязательства, которое в соответствии с законодательством возникает у предприятия относительно демонтажа, перемещения этого объекта и приведения земельного участка, на котором он расположен, в состояние, пригодное для дальнейшего использования (в частности, на предусмотренную законодательством рекультивацию нарушенных земель).

Обратите внимание! При покупке ОС по посредническим договорам (поручения, комиссии и т. п.) расходы на выплату вознаграждения посреднику (брокеру, комиссионеру, агенту и т. д.) за посреднические услуги в первоначальную стоимость ОС не включают, а учитывают в составе прочих расходов отчетного периода.

Расходы, которые зависят от способа получения объекта. Правила формирования первоначальной стоимости зависят от способа получения объектов. Для наглядности приведем эту информацию в табл. 2.

Таблица 2. Правила формирования первоначальной стоимости объекта ОС

| Способ поступления ОС | Порядок формирования первоначальной стоимости |

| Приобретение ОС за денежные средства | В первоначальную стоимость включают: • суммы, уплачиваемые поставщикам активов и подрядчикам за выполнение строительно-монтажных работ (без непрямых налогов); • финансовые расходы, включение которых в себестоимость квалификационных активов предусмотрено П(С)БУ 31 «Финансовые расходы» |

| Приобретение объектов ОС, обязательства по расчетам за которые определены общей суммой (комплексное приобретение)(1) | Первоначальную стоимость таких объектов ОС определяют путем распределения общей суммы пропорционально справедливой стоимости отдельного объекта ОС |

| Импорт ОС | Основываясь на П(С)БУ 21 «Влияние изменений валютных курсов», первоначальную стоимость объектов ОС, оцененных в инвалюте, отражают в гривнях по официальному курсу НБУ в зависимости от того, какое событие было первым: • если получение ОС, то первоначальную стоимость определяют по курсу НБУ на дату оприходования ОС. При этом до момента проведения оплаты рассчитывают курсовые разницы по задолженности перед нерезидентом, а именно: на дату баланса и на дату осуществления хозяйственной операции (т. е. на дату погашения задолженности); • если первой была оплата стоимости ОС, то первоначальную стоимость ОС определяют по курсу НБУ на дату перечисления предоплаты. Курсовые разницы при этом не начисляют |

| Самостоятельное изготовление ОС | Первоначальную стоимость объекта ОС формируют аналогично случаю приобретения ОС за денежные средства ( п. 8 П(С)БУ 7). В частности, в состав первоначальной стоимости включают расходы по оплате труда персонала, задействованного в изготовлении ОС, расходы на уборку территории с целью подготовки строительства и т. д. |

| Перевод в ОС из категории оборотных активов | Первоначальная стоимость объектов, переведенных в ОС из оборотных активов, товаров, готовой продукции и т. п., равна ее себестоимости, которую определяют согласно П(С)БУ 9 «Запасы», П(С)БУ 16 «Расходы» ( п. 11 П(С)БУ 7) |

| Получение объекта ОС в обмен на подобный объект(2) | Первоначальная стоимость объекта ОС, полученного в обмен на подобный объект, равна остаточной стоимости переданного объекта ОС. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимостью объекта ОС, полученного в обмен на подобный объект, является справедливая стоимость переданного объекта. При этом возникшую разницу относят на расходы отчетного периода ( п. 12 П(С)БУ 7) |

| Получение объекта ОС в обмен на неподобный актив | Первоначальная стоимость объекта ОС, полученного в обмен на неподобный актив, равна справедливой стоимости переданного немонетарного актива, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, переданную (полученную) при обмене ( п. 13 П(С)БУ 7). В частности: • сумму уплаченной доплаты включают в первоначальную стоимость полученного объекта ОС; • сумма полученной доплаты уменьшает первоначальную стоимость полученного объекта ОС |

| Внесение ОС в уставный капитал | Первоначальной стоимостью объекта ОС признают согласованную учредителями (участниками) предприятия его справедливую стоимость с учетом расходов, предусмотренных п. 8 П(С)БУ 7 (п. 10 П(С)БУ 7) |

| Бесплатное получение ОС | Первоначальная стоимость бесплатно полученных ОС равна их справедливой стоимости на дату получения с учетом расходов, предусмотренных п. 8 П(С)БУ 7 (п. 10 П(С)БУ 7) |

| (1) Этот способ расчета первоначальной стоимости применяют в ситуации, когда при покупке нескольких объектов необоротных активов по одному договору продавец не выделяет в документах на отгрузку стоимость каждого из них, а указывает их общую стоимость. (2) Подобные (однородные) объекты — это объекты, которые имеют одинаковое функциональное назначение и одинаковую справедливую стоимость ( п. 4 П(С)БУ 7). | |

Определяем ликвидационную и амортизируемую стоимость

Объектом амортизации является амортизируемая стоимость ( п. 22 П(С)БУ 7), которая представляет собой первоначальную или переоцененную стоимость необоротных активов за вычетом их ликвидационной стоимости.

В свою очередь, ликвидационная стоимость — это сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией) ( п. 4 П(С)БУ 7).

Порядок определения ликвидационной стоимости на нормативном уровне не установлен. Да и не может быть в этом вопросе единого подхода. Этот вопрос решается на усмотрение предприятия, которое вправе установить ликвидационную стоимость в размере 0 грн. Главное, чтобы предприятие смогло обосновать данное решение.

Обязательное установление ликвидационной стоимости предусмотрено в таких ситуациях:

1) при амортизации по методу уменьшения остаточной стоимости (без ликвидстоимости вы не сможете рассчитать норму амортизации);

2) при переоценке полностью самортизированных ОС, которые продолжают использоваться ( п. 17 П(С)БУ 7).

Высокодоходникам и плательщикам, которые добровольно корректируют финрезультат на налоговые разницы, следует помнить о том, что в налоговом учете не подлежат амортизации и проводятся за счет соответствующих источников финансирования:

• стоимость гудвилла;

• расходы на приобретение/самостоятельное изготовление и ремонт, а также на реконструкцию, модернизацию или другие улучшения непроизводственных ОС ( п.п. 138.3.2 НКУ).

Итак, подведем итог. Объектом начисления амортизации в бухгалтерском и налоговом учете является стоимость отдельного объекта ОС. На баланс объект зачисляют по первоначальной стоимости. Затем определяют амортизируемую стоимость: первоначальная стоимость минус ликвидационная стоимость объекта.

Определяем группу необоротных активов

Бухучет

В бухучете в качестве группы ОС рассматривается совокупность однотипных по техническим характеристикам, назначению и условиям использования необоротных материальных активов ( п. 4 П(С)БУ 7).

Все ОС разделены на две категории: собственно ОС (девять групп) и прочие необоротные материальные активы (семь групп). При этом предприятие может расширять эту классификацию, подразделяя ОС в группах (подгруппах) на собственные, арендованные, находящиеся в эксплуатации, запасе, аренде, ремонте, на модернизации, реконструкции, достройке, частичной ликвидации и т. п. ( п. 7 Методрекомендаций № 561).

Малодоходные плательщики амортизируют ОС по правилам П(С)БУ 7. А вот высокодоходным плательщикам и тем, кто решил корректировать свой финрезультат на разницы, нужно помимо бухучета правильно классифицировать ОС для налоговых целей.

Налоговый учет

В налоговом учете ОС и прочие необоротные активы разделены на 16 групп ( п.п. 138.3.3 НКУ). При этом для разных групп ОС предусмотрены разные МДСПИ. Поэтому ошибка в классификации может привести к ошибкам в начисленной сумме амортизации, а следовательно, исказить объект обложения налогом на прибыль. Причем как у высокодоходников, так и у малодоходников.

Отдельных нормативных документов, позволяющих классифицировать конкретный объект ОС, нет. Для бухучетных целей Минфин предлагает использовать Государственный классификатор Украины ДК 013-97 «Классификация основных фондов», утвержденный приказом Госстандарта от 19.08.97 г. № 507 (см. письмо от 28.03.14 г. № 31-08410-07-21/6647). Однако приведенная в нем классификация устарела и давно уже не соответствует законодательству.

Учитывая это, для классификации ОС нужно использовать П(С)БУ 7, НКУ, а также профильные нормативные акты.

Информацию о классификации ОС и прочих необоротных материальных активов в бухгалтерском и налоговом учете представим в табл. 3.

Таблица 3. Классификация ОС в налоговом и бухгалтерском учете

| Налоговый учет | Бухгалтерский учет |

| ОС — материальные активы, которые одновременно: • имеют срок службы более 1 года; • используются в хоздеятельности (производственные); • стоимостью более 6000 грн. | ОС — материальные активы со сроком службы более 1 года |

| Классифицируются по следующим группам: | |

| 1. Основные средства | |

| Группы 1 — 9 | Субсчета 101 — 109 (объекты, стоимость которых превышает критерий, установленный в приказе об учетной политике(1)) |

| 1.1. Земельные участки | |

| • группа 1 (амортизацию не начисляют) | — субсчет 101 (амортизацию не начисляют) |

| 1.2. Капитальные расходы на улучшение земель, не связанные со строительством | |

| • группа 2 (МДСПИ — 15 лет) (2) | — субсчет 102(2) |

| 1.3. Здания | |

| • группа 3 (МДСПИ — 20 лет)(2) | — субсчет 103(2) |

| 1.4. Сооружения | |

| • группа 3 (МДСПИ — 15 лет)(2) | — субсчет 103(2) |

| 1.5. Передаточные устройства | |

| • группа 3 (МДСПИ — 10 лет)(2) | — субсчет 103(2) |

| 1.6. Машины и оборудование | |

| • группа 4 (МДСПИ — 5 лет)(3) | — субсчет 104(3) |

| • из группы 4: электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печати информации, связанные с ними компьютерные программы (кроме программ, расходы на приобретение которых признаются роялти, и/или программ, которые признаются нематериальным активом), другие информационные системы, коммутаторы, маршрутизаторы, модули, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает 6000 грн. (МДСПИ — 2 года)(3) | — субсчет 104(3) |

| 1.7. Транспортные средства | |

| • группа 5 (МДСПИ — 5 лет)(3) | — субсчет 105(3) |

| 1.8. Инструменты, приборы, инвентарь (мебель) | |

| • группа 6 (МДСПИ — 4 года)(3) | — субсчет 106(3) |

| 1.9. Животные | |

| • группа 7 (МДСПИ — 6 лет)(2) | — субсчет 107(2) |

| 1.10. Многолетние насаждения | |

| • группа 8 (МДСПИ — 10 лет)(2) | — субсчет 108(2) |

| 1.11. Прочие основные средства | |

| • группа 9 (МДСПИ — 12 лет)(3) | — субсчет 109(3) |

| 2. Прочие необоротные материальные активы | |

| 2.1. Библиотечные фонды | |

| • группа 10 (МДСПИ не установлен) | — субсчет 111. Амортизацию начисляют одним из методов: • прямолинейный; • производственный; • «50 % х 50 %» в первом и последнем месяцах использования; • 100 % износа в первом месяце использования |

| 2.2. МНМА | |

| • группа 11 (МДСПИ не установлен) | — субсчет 112 (объекты, стоимость которых не превышает критерий, установленный в приказе об учетной политике(1)). Амортизацию начисляют одним из методов: • прямолинейный; • производственный; • «50 % х 50 %» в первом и последнем месяцах использования; • 100 % износа в первом месяце использования |

| 2.3. Временные (нетитульные) сооружения | |

| • группа 12 (МДСПИ — 5 лет). Амортизацию начисляют прямолинейным методом | — субсчет 113. Амортизацию начисляют прямолинейным или производственным методом |

| 2.4. Природные ресурсы | |

| • группа 13 (амортизацию не начисляют) | — субсчет 114 (амортизацию не начисляют) |

| 2.5. Инвентарная тара | |

| • группа 14 (МДСПИ — 6 лет). В эту группу попадает тара стоимостью более 6000 грн. с начислением амортизации прямолинейным методом. Тара стоимостью менее 6000 грн. относится к МНМА | — субсчет 115. Тару со сроком службы более года независимо от ее стоимости учитывают на субсчете 115 с начислением амортизации прямолинейным или производственным методом |

| 2.6. Предметы проката | |

| • группа 15 (МДСПИ — 5 лет). В эту группу включают предметы проката стоимостью более 6000 грн. с начислением амортизации прямолинейным методом. Предметы стоимостью менее 6000 грн. сформируют объект МНМА | — субсчет 116. На этом субсчете учитывают предметы проката независимо от их стоимости и начисляют на них амортизацию прямолинейным или производственным методом |

| 2.7. Прочие необоротные материальные активы | |

| Отдельная группа не предусмотрена. Расходы на улучшения арендованных ОС сформируют: • или объект МНМА группы 11 (если стоимость улучшений меньше 6000 грн.); • или объект ОС группы 9 (если стоимость улучшений больше 6000 грн.) | — субсчет 117. На этом субсчете отражают, в частности, стоимость завершенных капитальных инвестиций в объекты операционной аренды (модернизация, модификация, достройка, реконструкция и т. д.) |

| 2.8. Долгосрочные биологические активы (ДБА) | |

| • группа 16 (МДСПИ — 7 лет). Заметьте! В налоговом учете могут возникнуть проблемы с теми ДБА, которые в бухучете учитываются по справедливой стоимости, ввиду отсутствия бухгалтерского метода амортизации таких объектов | — счет 16. В бухучете ДБА не являются ОС и учитываются по отдельному П(С)БУ 30 «Биологические активы» |

| 2.9. Инвестиционная недвижимость | |

| В налоговом учете инвестиционная недвижимость отдельно не выделена, а учитывается по общим правилам (земельные участки — в группе 1, здания и сооружения — в группе 3). Заметьте! Возможны проблемы с инвестиционной недвижимостью, учитываемой в бухучете по справедливой стоимости, поскольку в бухучете на такую недвижимость амортизацию не начисляют | — субсчет 100. При оценке инвестиционной недвижимости по справедливой стоимости амортизацию не начисляют. При оценке по первоначальной стоимости амортизацию начисляют в общем порядке |

| (1) Напомним: для разграничения ОС и МНМА предприятие самостоятельно устанавливает стоимостный критерий в приказе об учетной политике. Высокодоходники с целью сближения с налоговым учетом могут установить такой критерий на уровне 6000 грн. (2) В налоговом и бухгалтерском учете амортизацию таких объектов начисляют с применением одного из методов: • прямолинейный; • уменьшения остаточной стоимости; • ускоренного уменьшения остаточной стоимости; • кумулятивный. (3) В бухучете такие ОС амортизируют с применением одного из методов: • прямолинейный; • уменьшения остаточной стоимости; • ускоренного уменьшения остаточной стоимости; • кумулятивный; • производственный. В налоговом учете применяют те же методы амортизации, за исключением производственного. | |

Срок полезного использования

Амортизацию начисляют в течение срока полезного использования (эксплуатации) объекта, который предприятие устанавливает в распорядительном акте при признании этого объекта активом (при зачислении на баланс) ( п. 23 П(С)БУ 7).

Срок полезного использования (эксплуатации) — это ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг) ( п. 4 П(С)БУ 7).

При определении СПИ следует учитывать:

• ожидаемое использование объекта предприятием с учетом его мощности или производительности;

• предполагаемый физический и моральный износ;

• правовые или другие ограничения сроков использования объекта и другие факторы.

СПИ устанавливают исходя из ожидаемых данных. Но при этом необходимо сослаться на объективную информацию, на основании которой были вынесены суждения. К ним можно, в частности, причислить нормативные документы и техническую (паспортную) документацию на актив, в частности гарантийные обязательства производителя.

Внимание! Если в бухучете при зачислении объекта ОС на баланс установлен СПИ меньше, чем минимально допустимый срок, оговоренный в п.п. 138.3.3 НКУ, то в целях начисления налоговой амортизации нужно ориентироваться исключительно на минимально допустимые сроки, прописанные в п.п. 138.3.3 НКУ.

Что делать, если в технической документации срок эксплуатации объекта установлен меньше, нежели требуемый НКУ?

На наш взгляд, в таких случаях в налоговом учете все равно нужно устанавливать СПИ не ниже минимального по НКУ. В ситуации, когда объект по истечении срока эксплуатации, указанного в технической документации, невозможно дальше эксплуатировать, предприятие может принять решение о его ликвидации.

Вводим объект в эксплуатацию

Оформляем документы

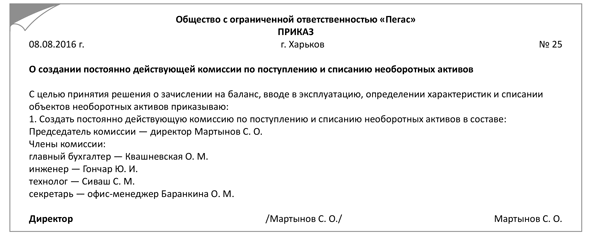

С целью оприходования ОС на предприятии желательно создать комиссию, в состав которой могут входить: главный инженер или заместитель руководителя предприятия (председатель комиссии), начальник соответствующего структурного подразделения, главный бухгалтер или его заместитель, а также лицо, на которое возложена ответственность за сохранность ОС. Пример приказа о создании такой комиссии приведен на рис. 1.

Рис. 1. Пример приказа о создании комиссии для ввода в эксплуатацию ОС

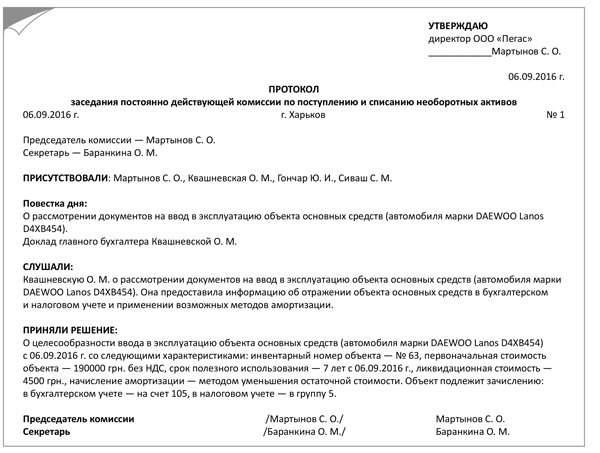

Комиссия принимает решение касаемо классификации конкретного объекта ОС, определения срока его использования и ликвидационной стоимости. Это решение можно оформить протоколом или актом (пример см. на рис. 2).

Рис. 2. Пример протокола заседания комиссии о вводе в эксплуатацию ОС

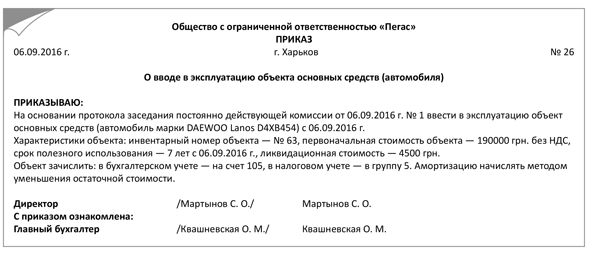

Указанные сведения отражают также в приказе о признании объекта ОС активом и вводе его в эксплуатацию (см. рис. 3).

Рис. 3. Пример приказа о вводе в эксплуатацию ОС

Определив все необходимые показатели, вы можете составить акт приема-передачи ОС (типовая форма № ОЗ-1). Заполненный пример такого акта приведен на рис. 4 — 5.

Рис. 4. Пример заполненного акта по форме № ОЗ-1 о вводе ОС в эксплуатацию (лицевая сторона)

Рис. 5. Пример заполненного акта по форме № ОЗ-1 о вводе ОС в эксплуатацию (оборотная сторона)

Документы и сокращения

Методрекомендации № 561 — Методрекомендации по бухгалтерскому учету основных средств, утвержденные приказом Минфина от 30.09.03 г. № 561.

МНМА — малоценные необоротные материальные активы.

ОС — основные средства.

СПИ — срок полезного использования.

МДСПИ — минимально допустимый срок полезного использования.