Класифікуємо картридж в обліку

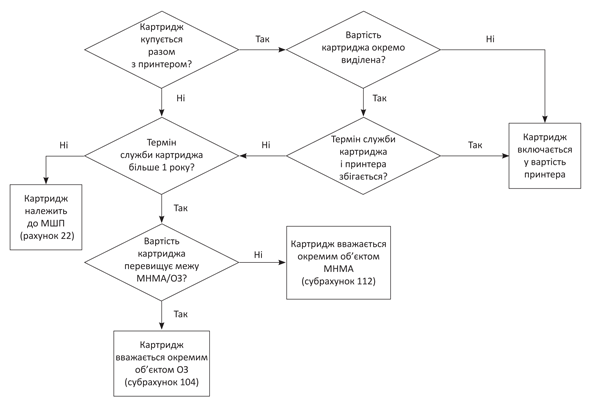

Порядок відображення картриджа в обліку залежить від багатьох чинників, зокрема від того, придбавався він разом з принтером чи ні, його вартості і прогнозного терміну експлуатації. У будь-якому разі рішення про кваліфікацію картриджа приймає бухгалтер на підставі свого професійного судження. Щоб вам було легше прийняти таке рішення, пропонуємо ознайомитися з такою схемою.

Схема класифікації картриджа

На замітку: є ще один варіант класифікації картриджа, який нечасто використовується на практиці. Так, якщо вартість картриджа незначна і не перевищує встановленого на підприємстві порога істотності, його вартість можна в періоді придбання включити у витрати. При встановленні порога істотності можна орієнтуватися на п. 2.20 Методрекомендацій № 635.

Водночас, враховуючи «необоротний» характер картриджа, а також можливість одноразового його включення у витрати у вигляді 100 % амортизації, такий «оригінальний» спосіб обліку не дістав значного поширення на практиці.

Далі розглянемо різні варіанти обліку картриджа.

Варіант 1: включаємо у вартість принтера

Бухоблік. У цьому варіанті класифікація картриджа залежить від того, як відображається в обліку принтер.

1. Якщо вартість принтера не перевищує вартісної межі розділення МНМА і ОЗ, він належить до МНМА.

Тоді підприємство може вибрати один з «прискорених» способів нарахування амортизації, зокрема ( п. 27 П(С)БО 7 «Основні засоби»):

• у першому місяці використання об’єкта в розмірі 50 % вартості, що амортизується, а інші 50 % вартості, що амортизується, в місяці їх виключення з активів (списання з балансу) в результаті невідповідності критеріям визнання активом або

• у першому місяці використання об’єкта в розмірі 100 % його вартості.

Якщо підприємство вирішить замінити картридж, то відображати в цьому випадку часткову ліквідацію МНМА необхідності немає. Особливо це стосується того випадку, коли новий картридж, придбаний замість старого, враховується як окремий об’єкт МНМА або МШП.

У цьому випадку просто оприбутковують новий картридж, який кваліфікують як МНМА, МШП або ОЗ (див. схему вище).

2. Якщо принтер класифікований як об’єкт ОЗ, то і картридж вважатиметься складовою частиною такого об’єкта. Знову ж таки в разі заміни картриджа зазвичай цю операцію в обліку окремо не показують.

Утім, тут можна вчинити так. Згідно з абз. 2 п. 46 Методрекомендацій № 561 підприємство припиняє визнавати частину об’єкта ОЗ, якщо ця частина замінена, а витрати на її заміну включені в первісну (переоцінену) вартість об’єкта. Якщо неможливо визначити первісну вартість заміненої частини, то її можна оцінити в сумі витрат на заміну. Подібні правила містить і § 70 МСБО 16 «Основні засоби».

Тобто в цьому випадку первісну (переоцінену) вартість об’єкта ОЗ зменшують на вартість понесених на заміну витрат і одночасно збільшують на цю ж суму. Списаний картридж не являє собою цінності і підлягає утилізації.

Податок на прибуток. Податковий облік картриджа, який обліковується в складі принтера, ведеться в загальному порядку. Зокрема, малодохідні платники, які не проводять коригування фінрезультату на різниці, вказані в розд. III ПКУ, відображають операції з ОЗ в обліку з податку на прибуток за бухгалтерськими правилами.

«Високодохідні» платники, які проводять коригування фінрезультату, коригують бухобліковий результат на різниці, вказані в ст. 138 ПКУ.

Принтери, що належать до МНМА, усі платники відображають у «прибутковому» обліку виключно за бухгалтерськими правилами, на що звертають увагу і податківці (див. листи ДФСУ від 05.02.16 р. № 2457/6/99-99-19-02-02-15, від 30.05.16 р. № 11769/6/99-99-15-02-02-15, від 18.07.16 р. № 15394/6/99-99-15-02-02-15, від 02.08.16 р. № 16691/6/99-99-15-02-02-15, від 28.10.16 р. № 23357/6/99-99-15-02-02-15, від 19.01.17 р. № 1000/6/99-99-15-02-02-15).

ПДВ. В обліку з ПДВ підприємство має право на податковий кредит на підставі податкової накладної, зареєстрованої в ЄРПН.

Приклад 1. Підприємство вирішило замінити картридж, який враховувався у складі принтера, віднесеного до ОЗ. Первісна вартість принтера 7000 грн., нарахований знос — 3000 грн. Первісна вартість нового картриджа 800 грн. (без ПДВ). На суму нового картриджа збільшується вартість принтера.

Операцію заміни картриджа відобразимо в обліку так, як показано в табл. 1.

Таблиця 1. Облік операцій із заміни картриджа, який обліковується в складі принтера-ОЗ

| Господарська операція | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | ||

| 1. Зменшено первинну вартість принтера на вартість ліквідованого картриджа | 976 | 104 | 800,00 |

| 2. Збільшено первинну вартість принтера на вартість нового картриджа | 104 | 207 | 800,00 |

Варіант 2: відносимо до МШП

Якщо прогнозний термін використання картриджа не дотягує до 1 року, його можна кваліфікувати в обліку як МШП.

Так, до МШП належать предмети, які використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року ( п. 6 П(С)БО 9 «Запаси», п. 1.3 Методрекомендацій № 2). Під операційним циклом розуміється проміжок часу між придбанням запасів для здійснення діяльності й отриманням грошових коштів або їх еквівалентів від реалізації виготовленої з них продукції або товарів і послуг ( п. 3 розд. І НП(С)БО 1 «Загальні вимоги до фінансової звітності»). Активи, що відповідають указаним ознакам, вважаються запасами (оборотними активами).

На сьогодні єдиним критерієм, за яким МШП відрізняються від необоротних активів, є термін їх експлуатації, а вартісна ознака не враховується. Таким чином, до складу МШП входять і дорогі предмети, у тому числі вартістю понад 6000 грн.

Причому для кваліфікації МШП має значення саме очікуваний термін використання активу, а не фактичний термін його експлуатації. Підстави для такого висновку надає визначення ОЗ з п. 4 П(С)БО 7. Тут використовується метод «від зворотного». Активи розмежовуються на оборотні (МШП) і необоротні (ОЗ, МНМА) за критерієм строку експлуатації. І хоча у визначенні МШП з п. 6 П(С)БО 9 вказівка на «очікуваний» термін експлуатації відсутня, про цей термін говориться стосовно кваліфікації ОЗ. Оскільки до необоротних належать активи з очікуваним терміном експлуатації більше 1 року або операційного циклу ( п. 4 П(С)БО 7), то активи, що не відповідають цим часовим критеріям, вважаються МШП.

У зв’язку зі сказаним, за ситуації, коли картридж був спочатку зарахований до МШП, а згодом фактичний строк його експлуатації перевищив 1 рік (операційний цикл), він не підлягає перекваліфікації і не вважається необоротним активом. Відповідно коригувати дані обліку в цьому випадку не потрібно.

Зважаючи на особливий порядок відображення в обліку, очікуваний термін експлуатації картриджа-МШП важливо закріпити документально. При встановленні терміну експлуатації необхідно послатися на об’єктивні дані, на підставі яких були винесені судження. До них можна, зокрема, віднести технічну (паспортну) документацію на картридж, наприклад гарантійні зобов’язання виробника. Якщо термін останніх перевищує 12 місяців, то картридж краще до МШП не відносити.

Порядок відображення в бухгалтерському обліку МШП регламентується П(С)БО 9. Облікова специфіка МШП полягає в тому, що вони одноразово включаються у витрати при передачі їх в експлуатацію і надалі щодо них ведеться тільки аналітичний облік ( п. 23 П(С)БО 9).

До моменту передання в експлуатацію МШП відображають на рахунку 22 «Малоцінні і швидкозношувані предмети». При передачі в експлуатацію МШП списують на статті відповідних витрат, зокрема, картридж-МШП, який використовується в адміністративних цілях, списують на рахунок 92 «Адміністративні витрати».

Існує думка, що повернення МШП з експлуатації на склад слід провести кореспонденцією з нарахуванням доходу (Дт 22 — Кт 71), проте нам такий підхід вбачається неправильним.

По-перше, ні в П(С)БО 9, ні в Методрекомендаціях № 2 про необхідність «відновлення» в балансі вартості МШП при поверненні на склад нічого не говориться.

По-друге, в цьому випадку не дотримуються критерії визнання доходу, вказані в п. 5 П(С)БО 15 «Дохід»: «дохід визнається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена».

По-третє, відсутній факт здійснення господарської операції, до якої згідно зі ст. 1 Закону про бухоблік належить: «дія або подія, яка викликає зміни в структурі активів та зобов’язань, власному капіталі підприємства».

З вищевикладеного виходить, що при поверненні МШП-картриджа з експлуатації жодних кореспонденцій у бухгалтерському обліку робити не слід.

Особливості відображення в обліку операції ремонту МШП в П(С)БО не описані, тому залишається керуватися загальними нормами. Зокрема, витрати на ремонт (заправку) картриджа включаються до складу витрат періоду їх здійснення і в загальному випадку відображаються на тих же рахунках, на які МШП списувалися при передачі їх в експлуатацію.

В обліку з податку на прибуток операції з картриджами-МШП відображаються за бухобліковими правилами. В обліку з ПДВ на загальних підставах підприємство може відобразити податковий кредит на підставі податкової накладної, зареєстрованої в ЄРПН.

Приклад 2. Підприємство придбало картридж для принтера, який використовується в адміністративних цілях, вартістю 600 грн. (у тому числі ПДВ — 100 грн.), який кваліфікований як МШП.

У цьому випадку облік буде таким.

Таблиця 2. Облік операцій з оприбутковування картриджа-МШП

| Господарська операція | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | ||

| 1. Придбано картридж-МШП | 22 | 631 | 500,00 |

| 2. Відображено податковий кредит з ПДВ на підставі ПН, зареєстрованої в ЄРПН | 641/ПДВ | 631 | 100,00 |

| 3. Оплачено картридж постачальникові | 631 | 311 | 600,00 |

| 4. Введено картридж в експлуатацію | 92 | 22 | 500,00 |

Варіант 3: класифікуємо як МНМА

У цьому випадку картридж зараховується на субрахунок 112 і на нього можна нарахувати «прискорену» амортизацію в розмірі 100 % або 50 % х 50 % вартості.

Детально облік об’єктів МНМА розглядався в статті «Малоцінні необоротні і матеріальні: відображаємо МНМА в обліку» // «БТ», 2017, № 10, с. 12, тому всім зацікавленим особам має сенс ознайомитися з цією публікацією.

Висновки

- Класифікація картриджа в обліку залежить від різних чинників, зокрема від його вартості та строку корисного використання.

- Картриджі, які придбавалися разом з принтером і які мають той же термін експлуатації, що і принтер, можна враховувати у складі його вартості.

- Картриджі зі строком використання менше одного року або нормального операційного циклу кваліфікують як МШП і включають у періоді введення в експлуатацію у витрати.

- Картриджі зі строком використання більше одного року враховують залежно від їх вартості. Якщо вартість картриджа менша вартісного порога розмежування МНМА/ОЗ, вони належать до МНМА, інакше вважаються ОЗ.

Документи і скорочення статті

Методрекомендації № 2 — Методичні рекомендації з бухгалтерського обліку запасів, затверджені наказом Міністерства фінансів України від 10.01.07 р. № 2.

Методрекомендації № 635 — Методичні рекомендації щодо облікової політики підприємства, затверджені наказом Міністерства фінансів України від 27.06.13 р. № 635.

МШП — малоцінні швидкозношувані предмети.

МНМА — малоцінні необоротні матеріальні активи.

ОЗ — основні засоби.

ЄРПН — Єдиний реєстр податкових накладних.