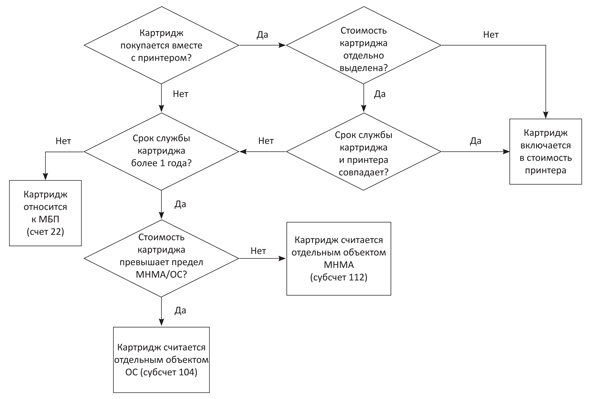

Классифицируем картридж в учете

Порядок отражения картриджа в учете зависит от многих факторов, в частности от того, приобретался он вместе с принтером или нет, от его стоимости и прогнозируемого срока эксплуатации. В любом случае решение о квалификации картриджа принимает бухгалтер на основании своего профессионального суждения. Чтобы вам было легче принять такое решение, предлагаем ознакомиться со следующей схемой.

Схема классификации картриджа

На заметку: есть еще один вариант классификации картриджа, который нечасто используется на практике. Так, если стоимость картриджа незначительна и не превышает установленный на предприятии порог существенности, его стоимость можно в периоде приобретения включить в расходы. При установлении порога существенности можно ориентироваться на п. 2.20 Методрекомендаций № 635.

Вместе с тем, несмотря на «необоротный» характер картриджа, а также возможность единовременного его включения в расходы в виде 100 % амортизации, такой «оригинальный» способ учета не получил широкого распространения на практике.

Далее рассмотрим различные варианты учета картриджа.

Вариант 1: включаем в стоимость принтера

Бухучет. В этом варианте классификация картриджа зависит от того, как отражается в учете принтер.

1. Если стоимость принтера не превышает стоимостную границу разделения МНМА и ОС, он относится к МНМА.

Тогда предприятие может выбрать один из «ускоренных» способов начисления амортизации, в частности ( п. 27 П(С)БУ 7 «Основные средства»):

• в первом месяце использования объекта в размере 50 % амортизируемой стоимости, а остальные 50 % амортизируемой стоимости в месяце их исключения из активов (списания с баланса) в результате несоответствия критериям признания активом или

• в первом месяце использования объекта в размере 100 % его стоимости.

Если предприятие решит заменить картридж, то отражать в этом случае частичную ликвидацию МНМА необходимости нет. Особенно это касается случая, когда новый картридж, пробретенный взамен старого, учитывается как отдельный объект МНМА или МБП.

В этом случае просто приходуют новый картридж, который квалифицируют как МНМА, МБП или ОС (см. схему выше).

2. Если принтер классифицирован как объект ОС, то и картридж будет считаться составной частью такого объекта. Опять же в случае замены картриджа обычно эту операцию в учете отдельно не показывают.

Впрочем, здесь можно поступить следующим образом. Согласно абз. 2 п. 46 Методрекомендаций № 561 предприятие прекращает признавать часть объекта ОС, если эта часть заменена, а расходы на ее замену включены в первоначальную (переоцененную) стоимость объекта. Если невозможно определить первоначальную стоимость замененной части, то ее можно оценить в сумме расходов на замену. Подобные правила содержит и § 70 МСБУ 16 «Основные средства».

То есть в этом случае первоначальную (переоцененную) стоимость объекта ОС уменьшают на стоимость понесенных на замену расходов и одновременно увеличивают на эту же сумму. Списанный картридж не представляет ценности и подлежит утилизации.

Налог на прибыль. Налоговый учет картриджа, который числится в составе принтера, ведется в общем порядке. В частности, малодоходные плательщики, которые не проводят корректировки финрезультата на разницы, указанные в разд. III НКУ, отражают операции с ОС в учете по налогу на прибыль по бухгалтерским правилам.

«Высокодоходные» плательщики, проводящие корректировки финрезультата, корректируют бухучетный результат на разницы, указанные в ст. 138 НКУ.

Принтеры, относящиеся к МНМА, все плательщики отражают в «прибыльном» учете исключительно по бухгалтерским правилам, на что обращают внимание и налоговики (см. письма ГФСУ от 05.02.16 г. № 2457/6/99-99-19-02-02-15, от 30.05.16 г. № 11769/6/99-99-15-02-02-15, от 18.07.16 г. № 15394/6/99-99-15-02-02-15, от 02.08.16 г. № 16691/6/99-99-15-02-02-15, от 28.10.16 г. № 23357/6/99-99-15-02-02-15, от 19.01.17 г. № 1000/6/99-99-15-02-02-15.).

НДС. В учете по НДС предприятие имеет право на налоговый кредит на основании налоговой накладной, зарегистрированной в ЕРНН.

Пример 1. Предприятие решило заменить картридж, который учитывался в составе принтера, отнесенного к ОС. Первоначальная стоимость принтера — 7000 грн., начисленный износ — 3000 грн. Первоначальная стоимость нового картриджа — 800 грн. (без НДС). На сумму нового картриджа увеличивается стоимость принтера.

Операции по замене картриджа отразим в учете так, как показано в табл. 1.

Таблица 1. Учет операций по замене картриджа, который числится в составе принтера-ОС

| Хозяйственная операция | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | ||

| 1. Уменьшена первоначальная стоимость принтера на стоимость ликвидированного картриджа | 976 | 104 | 800,00 |

| 2. Увеличена первоначальная стоимость принтера на стоимость нового картриджа | 104 | 207 | 800,00 |

Вариант 2: относим к МБП

Если прогнозируемый срок использования картриджа не дотягивает до 1 года, его можно квалифицировать в учете как МБП.

Так, к МБП относятся предметы, которые используются в течение не более одного года или нормального операционного цикла, если он больше одного года ( п. 6 П(С)БУ 9 «Запасы», п. 1.3 Методрекомендаций № 2). Под операционным циклом понимается промежуток времени между приобретением запасов для осуществления деятельности и получением денежных средств или их эквивалентов от реализации изготовленной из них продукции или товаров и услуг ( п. 3 раздела І НП(С)БУ 1 «Общие требования к финансовой отчетности»). Активы, соответствующие указанным признакам, считаются запасами (оборотными активами).

На данный момент единственным критерием, по которому МБП отличаются от необоротных активов, является срок их эксплуатации, а стоимостный признак не учитывается. Таким образом, в состав МБП входят и дорогостоящие предметы, в том числе стоимостью выше 6000 грн.

Причем для квалификации МБП имеет значение именно ожидаемый срок использования актива, а не фактический срок его эксплуатации. Основания для такого вывода дает определение ОС из п. 4 П(С)БУ 7. Здесь используется метод «от обратного». Активы разграничиваются на оборотные (МБП) и необоротные (ОС, МНМА) по критерию срока эксплуатации. И хотя в определении МБП из п. 6 П(С)БУ 9 указание на «ожидаемый» срок эксплуатации отсутствует, об этом сроке говорится применительно к квалификации ОС. Поскольку к необоротным относят активы с ожидаемым сроком эксплуатации более 1 года или операционного цикла ( п. 4 П(С)БУ 7), то активы, не соответствующие этим временным критериям, считаются МБП.

В связи со сказанным, в ситуации, когда картридж был изначально причислен к МБП, а впоследствии фактический срок его эксплуатации превысил 1 год (операционный цикл), он не подлежит переквалификации и не считается необоротным активом. Соответственно, корректировать данные учета в этом случае не нужно.

Ввиду особого порядка отражения в учете ожидаемый срок эксплуатации картриджа-МБП важно закрепить документально. При установлении срока эксплуатации необходимо сослаться на объективные данные, на основании которых были вынесены суждения. К ним можно, в частности, отнести техническую (паспортную) документацию на картридж, например, гарантийные обязательства производителя. Если срок последних превышает 12 месяцев, то картридж лучше к МБП не относить.

Порядок отражения в бухгалтерском учете МБП регламентируется П(С)БУ 9. Учетная специфика МБП состоит в том, что они единоразово включаются в расходы при передаче их в эксплуатацию и в дальнейшем в отношении них ведется только аналитический учет ( п. 23 П(С)БУ 9).

До момента передачи в эксплуатацию МБП отражают на счете 22 «Малоценные и быстроизнашивающиеся предметы». При передаче в эксплуатацию МБП списывают на статьи соответствующих расходов, в частности картридж-МБП, который используется в административных целях, списывают на счет 92 «Административные расходы».

Бытует мнение, что возврат МБП из эксплуатации на склад следует провести корреспонденцией с начислением дохода (Дт 22 — Кт 71), однако автору такой подход представляется неправильным.

Во-первых, ни в П(С)БУ 9, ни в Методрекомендациях № 2 о необходимости «восстановления» в балансе стоимости МБП при возврате на склад ничего не говорится.

Во-вторых, в данном случае не соблюдаются критерии признания дохода, указанные в п. 5 П(С)БУ 15 «Доход»: «доход признается во время увеличения актива или уменьшения обязательства, которые предопределяют рост собственного капитала (за исключением роста капитала за счет взносов участников предприятия), при условии, что оценка дохода может быть достоверно определена».

В-третьих, отсутствует факт совершения хозяйственной операции, к которой согласно ст. 1 Закона о бухучете относится «действие или событие, вызывающее изменения в структуре активов и обязательств, собственном капитале предприятия».

Из вышеизложенного следует, что при возврате картриджа-МБП из эксплуатации никаких корреспонденций в бухгалтерском учете делать не следует.

Особенности отражения в учете операции по ремонту МБП в П(С)БУ не описаны, поэтому остается руководствоваться общими нормами. В частности, расходы на ремонт (заправку) картриджа включаются в состав расходов периода их осуществления и в общем случае отражаются на тех же счетах, на которые МБП списывались при передаче их в эксплуатацию.

В учете по налогу на прибыль операции с картриджами-МБП отражаются по бухучетным правилам. В учете по НДС на общих основаниях предприятие может отразить налоговый кредит на основании налоговой накладной, зарегистрированной в ЕРНН.

Пример 2. Предприятие приобрело картридж для принтера, который используется в административных целях, стоимостью 600 грн. (в том числе НДС — 100 грн.), который квалифицирован как МБП.

В этом случае учет будет таким.

Таблица 2. Учет операций по оприходованию картриджа-МБП

| Хозяйственная операция | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | ||

| 1. Приобретен картридж-МБП | 22 | 631 | 500,00 |

| 2. Отражен налоговый кредит по НДС на основании НН, зарегистрированной в ЕРНН | 641/НДС | 631 | 100,00 |

| 3. Оплачен картридж поставщику | 631 | 311 | 600,00 |

| 4. Введен картридж в эксплуатацию | 92 | 22 | 500,00 |

Вариант 3: классифицируем как МНМА

В этом случае картридж зачисляется на субсчет 112 и на него можно начислить «ускоренную» амортизацию в размере 100 % или 50 % х 50 % стоимости.

Детально учет объектов МНМА рассматривался в статье «Малоценные необоротные и материальные: отражаем МНМА в учете» // «БН», 2017, № 10, с. 12, поэтому всем заинтересованным лицам имеет смысл ознакомиться с этой публикацией.

Выводы

- Классификация картриджа в учете зависит от разных факторов, в частности от его стоимости и срока полезного использования.

- Картриджи, которые приобретались вместе с принтером и которые имеют тот же срок эксплуатации, что и принтер, можно учитывать в составе его стоимости.

- Картриджи со сроком использования менее одного года или нормального операционного цикла квалифицируют как МБП и включают в расходы в периоде ввода в эксплуатацию.

- Картриджи со сроком использования более одного года учитывают в зависимости от их стоимости. Если стоимость картриджа меньше стоимостного порога разграничения МНМА/ОС, они относятся к МНМА, в противном случае считаются ОС.

Документы и сокращения статьи

Методрекомендации № 2 — Методические рекомендации по бухгалтерскому учету запасов, утвержденные приказом Министерства финансов Украины от 10.01.07 г. № 2.

Методрекомендации № 635 — Методические рекомендации по учетной политике предприятия, утвержденные приказом Министерства финансов Украины от 27.06.13 г. № 635.

МБП — малоценные быстроизнашивающиеся предметы.

МНМА — малоценные необоротные материальные активы.

ОС — основные средства.

ЕРНН — Единый реестр налоговых накладных.