Первинка: основи основ

Первинний документ: роль і значення

У розумінні Закону про бухоблік первинний документ — це документ, що містить відомості про господарську операцію.

Більш розширене визначення наведене в п. 2.1 Положення № 88. У ньому зазначено, що первинні документи — це документи, створені в письмовій або електронній формі, які містять відомості про господарські операції, включаючи розпорядження і дозволи адміністрації (власника) на їх проведення.

Зверніть увагу! Визначення з Положення № 88 не зовсім коректне.

Річ у тому, що свого часу Мінфін у листі від 27.01.06 р. № 31-34000-30-27/1450 вказував на те, що розпорядження (дозвіл) керівника підприємства не є первинним документом. І це цілком логічно. Адже подібні розпорядження, по суті, не містять інформацію про операцію, а лише підтверджують дозвіл на її проведення.

Первинні документи є основою для бухобліку господарських операцій ( ч. 1 ст. 9 Закону про бухоблік).

Також слід урахувати, що на даних бухобліку базується фінансова, податкова, статистична й інші види звітності, що використовують грошовий вимірник. Тобто первинний документ здебільшого буде основою для відображення господарських операцій не лише у бухгалтерській, а й в інших видах звітності, у тому числі податковій.

Так, у ст. 44 ПКУ зазначено, що для цілей оподаткування платники зобов’язані вести облік доходів, витрат і інших показників, пов’язаних із визначенням об’єктів оподаткування і/або податкових зобов’язань, на основі:

• первинних документів;

• регістрів бухобліку;

• фінансовій звітності;

• інших документів, пов’язаних із обчисленням і сплатою податків та зборів, ведення яких передбачене законодавством.

Платникам податків заборонено формувати показники податкової звітності, митних декларацій на підставі даних, не підтверджених указаними документами.

Платники податку на прибуток для обчислення об’єкта оподаткування повинні викорисовувати дані бухобліку і фінансової звітності стосовно доходів, витрат і фінансового результату до оподаткування ( п. 44.2 ПКУ).

Тож для визначення оподатковуваного прибутку здебільшого потрібні первинні документи, оформлені відповідно до вимог, установлених ст. 9 Закону про бухоблік. На це звертають увагу податківці в категорії 102.21 ЗІР ДФСУ.

Важливо! За роз’ясненнями ВАСУ, викладеними в листі від 02.06.11 р. № 742/11/13-11, будь-які документи (у тому числі договори, накладні, рахунки тощо) мають силу первинних документів лише у разі фактичного здійснення господарської операції. Якщо ж фактичного здійснення госпоперації не було, відповідні документи не можуть вважатися первинними документами для цілей ведення податкового обліку навіть за наявності усіх формальних реквізитів таких документів, передбачених чинним законодавством*.

* Див. також консультацію «Первинні документи не гарантують реальність господарської операції» // «БТ», 2016, № 51.

Нагадаємо. Господарською операцією вважається дія або подія, що викликає зміни в структурі активів і зобов’язань, власному капіталі підприємства ( ст. 1 Закону про бухоблік). Тобто визначальною ознакою господарської операції є те, що вона повинна привести до реальних змін майнового стану суб’єкта господарювання (див. лист ВАСУ від 02.06.11 р. № 742/11/13-11).

До заповнення первинних документів слід підходити дуже уважно, оскільки лише за наявності обов’язкових реквізитів вони мають юридичну силу й доказовість як у бухгалтерських, так і в податкових цілях, а іноді і в цілях рішення судових суперечок.

Обов’язкові реквізити первинного документа

Первинні документи можуть бути складені в паперовій або в електронній формі і повинні містити такі обов’язкові реквізити ( ч. 2 ст. 9 Закону про бухоблік):

• назву документа (форми);

• дату складання;

• назву підприємства, від імені якого складений документ;

• зміст і обсяг, одиницю виміру господарської операції;

• посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

• особистий підпис або інші дані, які дають можливість ідентифікувати особу, що брала участь у здійсненні господарської операції.

Пункт 2.4 Положення № 88 як обов’язкові реквізити визначає те ж саме, але при цьому в ньому уточнюється, що:

• одиниця виміру господарської операції наводиться в натуральному і/або вартісному вираженні;

• окрім посади відповідальної особи, треба вказувати ще і її прізвище.

Крім того, залежно від характеру операції і технології обробки даних у первинні документи можуть бути включені додаткові реквізити:

• ідентифікаційний код підприємства, установи з ЄДР;

• номер документа;

• підстава для здійснення операцій;

• дані про документ, що засвідчує особу-одержувача тощо.

Деякі законодавчі акти встановлюють свій перелік обов’язкових реквізитів. Наприклад, п. 201.1 ПКУ передбачає обов’язкові реквізити для податкової накладної.

Зверніть увагу! Печатка у вищезгаданому списку реквізитів не згадується. Утім, вона тут ніколи і не фігурувала. На сьогодні використання печатки є необов’язковим для усіх суб’єктів господарювання, окрім нотаріусів, держорганів і органів місцевого самоуправління**.

** Про відміну обов’язковості печатки див. також консультації «Печатка суб’єкта господарювання: не обов’язкова, але не заборонена!» // «БТ», 2017, № 17; «Нецензурний документ: ламаємо стереотипи» // «БТ», 2017, № 24.

Підпис на первинному документі

Підпис особи, відповідальної за здійснення господарської операції, — обов’язковий реквізит первинного документа.

На практиці часто виникають запитання: Чий саме підпис має стояти на первинному документі? Хто вважається відповідальним за здійснення госпоперації?

Дивіться. За загальним правилом відповідальність за забезпечення фіксації фактів здійснення усіх господарських операцій у первинних документах несе керівник підприємства ( ч. 3 ст. 8 Закону про бухоблік). При цьому п. 2.13 Положення № 88 дозволяє керівникові затвердити по підприємству перелік осіб, що мають право давати дозвіл (підписувати первинні документи) на здійснення госпоперації.

Зверніть увагу! Положення № 88 обмежує коло первинних документів, підписання яких може бути делеговане керівником. Це можливо лише щодо госпоперацій, пов’язаних із відпуском (витрачанням) грошових коштів і документів, ТМЦ, нематеріальних активів та іншого майна.

Крім того, Мінфін у листі від 04.08.10 р. № 31-34010-10-21/20263 вказує, що при визначенні осіб, відповідальних за здійснення госпоперації, треба виходити з вимог законодавства про певні посади для підписання окремих первинних документів. Наприклад, Положення № 637 встановлює свої правила, хто має право підписувати касові документи підприємства. Та і в принципі, при встановленні переліку осіб, уповноважених на підписання документів, слід ураховувати посадові обов’язки працівника.

Що стосується факсиміле, то п. 2.5 Положення № 88 прямо допускає його використання при оформленні первинних документів у порядку, установленому законом, іншими актами цивільного законодавства.

Базові вимоги до використання факсиміле висуває ч. 3 ст. 207 ЦКУ. Так, використовувати при вчиненні правочинів факсиміле можна:

1) у встановлених законом випадках;

2) у випадках, обумовлених іншими актами цивільного законодавства;

3) за письмовою угодою сторін, у якій повинні міститися зразки відповідного аналога їх власноручних підписів.

Тож застосовувати факсиміле при оформленні первинних документів можна. Але за умови, що спеціальний нормативний акт не містить прямої заборони. На сьогодні факсиміле під забороною при оформленні, зокрема:

• розрахункових документів при безготівкових розрахунках;

• касових документів;

• платіжних доручень в інвалюті або банківських металах;

• копій документів, що надаються резидентом у банки при здійсненні валютного контролю за експортними та імпортними операціями.

Податківці не заперечують проти використання факсиміле при оформленні первинки, але за умови наявності письмової угоди сторін, у якій містяться зразки відповідного аналога їх власноручних підписів. Виняток — первинні документи типових і спеціалізованих форм, якими не передбачено використання факсимільного відтворення підпису (див. лист ДФСУ від 04.05.16 р. № 4582/Л/99-95-42-01-14).

Форма первинного документа

Первинні документи складаються на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади. Також документування господарських операцій може здійснюватися з використанням самостійно виготовлених бланків, які повинні містити обов’язкові реквізити або реквізити типових або спеціалізованих форм ( п. 2.7 Положення № 88).

Тобто підприємство має право користуватися бланками будь-якої форми. Головне, щоб вони містили усі обов’язкові реквізити первинного документа, перераховані в ч. 2 ст. 9 Закону про бухоблік і п. 2.4 Положення № 88.

Хоча слід пам’ятати, що порядок створення первинних документів про касові і банківські операції, рух цінних паперів, ТМЦ й інші об’єкти майна, а також порядок використання та обліку бланків первинних документів суворої звітності і коло господарських операцій, які оформляються на таких бланках, установлюються окремими нормативними актами ( пп. 2.8 і 2.9 Положення № 88).

Записи в первинних документах роблять тільки чорнилом темного кольору, пастою кулькових ручок, за допомогою електронних засобів обробки інформації й іншими засобами, які забезпечують збереження записів протягом установленого строку зберігання документів і запобігають внесенню несанкціонованих і непомітних виправлень ( п. 2.10 Положення № 88).

У порожніх рядках первинних документів ставлять прочерки з урахуванням спеціальних правил для окремих документів, зокрема, податкової накладної.

Мова первинного документа

У п. 1.3 Положення № 88 є категорична вимога, що усі первинні документи повинні складатися українською мовою. А первинні документи, складені іноземною мовою, треба забезпечити автентичним перекладом на державну (українську) мову.

Податківці в категорії 102.21 ЗІР ДФСУ посилаються саме на цю норму і вимагають складати документи українською. Хоча в деяких індивідуальних роз’ясненнях вони згадували, що разом з державною мовою може використовуватися й інша в порядку, установленому Законом № 5029 (див., зокрема, лист ДФСУ від 25.12.15 р. № 27700/6/99-95-42-03-15). Проте щоб так робити, вам бажано отримати таку ж індивідуальну консультацію на свою адресу.

Звичайно, до наполегливих «рекомендацій» фіскалів можна і прислухатися, адже починаючи з 01.01.15 р. вони мають право перевіряти правильність ведення бухобліку ( п.п. 20.1.43 ПКУ). А саме бухгалтерські дані використовуються для обчислення об’єкта оподаткування на прибуток.

Тому загалом радимо не ігнорувати державної мови при складанні первинних документів. У той же час зауважимо, що порушення вищезгаданих вимог щодо заповнення первинки саме державною мовою саме собою не дає безумовних підстав визнавати такі документи недійсними.

Дата складання документа

Цього року із Закону про бухоблік і Положення № 88 прибрали вимогу про те, що первинний документ повинен складатися у момент здійснення госпоперації, а якщо це неможливо — відразу після її завершення.

На наш погляд, це зовсім не означає, що можна складати первинні документи будь-коли. Безпечніше датувати документи саме датою здійснення госпоперації. Це відповідає і вимогам Закону про бухоблік: госпоперації повинні відображатися в обліку в періоді їх здійснення.

Та й податківці, наприклад, щодо того ж ПДВ проти «перетягування» зобов’язань у наступні звітні періоди.

Первинка: практичні нюанси

Якщо є недоліки в окремих реквізитах

Помилки або незаповнення будь-яких реквізитів можуть обернутися сумнівами в реальності показників звітності. А тут і до підозр до нереальності операції недалеко. Таку позицію досить часто займають податківці.

Але скажемо прямо: ситуація не така однозначна. Яка позиція судів у питанні помилок і невключення окремих обов’язкових реквізитів у той чи інший первинний документ?

Суди з великою увагою ставляться до заяв податківців про «нереальні» операції. Тому кожна окрема обставина справи у більшості випадків піддається кропіткому аналізу.

Більше того, протягом досить тривалого часу суди підтримують у цій ситуації сторону бізнесу. Вважають, що самі по собі наявність або відсутність окремих документів, а також помилки в їх оформленні не є підставами для висновків про відсутність госпоперації.

Ключове тут — фактичний рух активів або зміни у власному капіталі і зобов’язаннях платника у зв’язку з його госпдіяльністю (див., наприклад, ухвалу ВАСУ від 05.07.17 р. по справі № 813/5455/14).

Виходить, що помилки в первинній документації, так само, як і відсутність деяких реквізитів, ще не означають, що госпоперація нереальна.

Електронна первинка

Складати первинні документи в електронному вигляді дозволяє ч. 6 ст. 9 Закону про бухоблік і п. 2.3 Положення № 88.

Первинні документи, створені в електронному вигляді, застосовуються у бухобліку за умови дотримання вимог законодавства про електронні документи і електронний документообіг ( п. 2.3 Положення № 88, абз. 8 ч. 2 ст. 9 Закону про бухоблік).

Відповідно до основних нормативних документів, якими ми повинні керуватися при складанні будь-якого первинного документа, додаються Закон про ЕЦП і Закон про ЕД.

Документ в електронному вигляді повинен містити ті ж реквізити, що і паперовий, але з невеликою поправкою. Замість звичайного підпису накладають ЕЦП.

Важливо! У разі складання і зберігання первинних документів в електронному вигляді підприємство зобов’язане виготовляти за свій рахунок копії таких первинних документів на паперових носіях на вимогу інших учасників госпоперацій, а також контролюючих або судових органів у рамках їх повноважень, передбачених законом.

У зв’язку з цим виникає запитання: чи треба роздруковувати первинні електронні документи, якщо їх вимагають податківці у рамках перевірки?

ДФСУ в листі від 03.03.17 р. № 4451/6/99-99-14-03-03-15 вважає, що треба. Причому паперові копії електронних первинних документів мають бути засвідчені підписом платника податків або його посадовою особою і скріплені печаткою (за її наявності). Зазначимо, що вимога про наявність печатки на сьогодні вже втратила свою актуальність. Про це ми говорили вище.

Ще один важливий нюанс! Згідно з ч. 7 ст. 5 Закону про ЕЦП аналог печатки у формі додаткового ЕЦП ставиться у випадках, коли:

• відповідно до законодавства потрібне засвідчення звичайною печаткою дійсності підпису на документах і відповідності копій оригіналам;

• треба забезпечити цілісність електронних даних і ідентифікацію юрособи як підписанта під час надання адміністративних та інших послуг в електронній формі (наприклад, отримання витягу з ЄДР в електронному вигляді на підставі платного запиту);

• здійснюється інформаційний обмін з іншими юрособами.

Виходить, що звичайну печатку все-таки скасували (надали право її не використовувати), а електронний «побратим» своїх позицій не здає. Хоча формально, з урахуванням оновлених положень про печатку, перераховані нами випадки до госпсуб’єктів вже не застосовні. Але більшість алгоритмів обміну документами з держорганами (наприклад, ДФСУ) все-таки передбачає накладення «електронної» печатки.

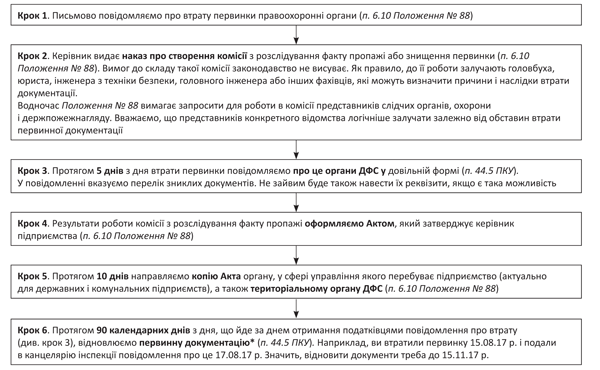

Загублена первинка

У разі втрати первинної документації порядок дій визначають ПКУ і Положення № 88. Виходячи з приписів цих документів, представимо послідовність дій платника податків на рисунку нижче.

Порядок дій при втраті первинки

* У відновленні документів вам допоможе стаття «Пропав первинний документ: що робити»? // «БТ», 2016, № 14.

Первинка із зони АТО

Тимчасово, до завершення проведення АТО, до платників, які здійснюють госпдіяльність на тимчасово окупованій території та/або лінії зіткнення і не можуть пред’явити первинні документи, як виняток, застосовуються спеціальні правила для підтвердження даних податкової звітності ( п. 38.11 підрозд. 10 розд. ХХ ПКУ). Зокрема, показники податкової звітності цих платників не можуть піддаватися сумніву тільки на підставі того, що немає первинки.

«Пільгові» умови по первинці стосуються тих, хто одночасно:

• станом на 01.04.17 р. змінив в ЄДР місцезнаходження / місце реєстрації з тимчасово окупованої території та/або території населених пунктів на лінії зіткнення на підконтрольну територію України;

• сплачував податки до бюджету в період проведення АТО відповідно до ПКУ.

У таких платників податків є всього дві підстави для неможливості пред’явити первинку:

1) вона втрачена (знищена або зіпсована) у зв’язку з проведенням АТО;

2) документи перебувають на тимчасово окупованій території або території лінії зіткнення і їх неможливо вивезти або їх вивезення пов’язане з ризиком для життя і здоров’я або неможливо у зв’язку з іншими адміністративними перешкодами, встановленими органами влади.

Якщо ви підпадаєте під усі критерії, можете подати податківцям письмове повідомлення про неможливість вивезення первинки. Його складають у довільній формі і вказують:

• обставини, які призвели до втрати та/або неможливості вивезення первинних документів;

• податкові (звітні) періоди;

• загальний перелік первинних документів (за можливості — із зазначенням реквізитів).

Повідомлення підписують керівник і головний бухгалтер підприємства.

Після подання такого повідомлення ви дізналися, що первинка загублена остаточно? Тоді направляєте податківцям друге повідомлення, але вже про втрату первинних документів із зазначенням обставин цієї події.

Ці повідомлення украй важливі! Саме їх подання дає можливість зберегти витрати, від’ємне значення з податку на прибуток, податковий кредит, суми від’ємного значення з ПДВ минулих звітних періодів без наявності первинної документації.

Якщо документ запізнюється…

З одного боку, ч. 5 ст. 9 Закону про бухоблік вимагає, щоб господарські операції були відображені в тому звітному періоді, в якому вони здійснені. З іншого боку, госпоперації в обліку повинні відображатися на підставі первинних документів.

Тому виникає запитання: якщо первинний документ запізнюється, то як тоді виконати вимоги Закону про бухоблік про відображення операції в періоді її здійснення?

Віднедавна цей момент роз’яснений у п. 2.6 Положення № 88*. У ньому передбачено, що у разі, якщо на момент складання фінзвітності підприємство не отримало від контрагента своєчасно первинний документ, воно має право (якщо це передбачено графіком документообігу) показати операцію у бухобліку на підставі внутрішнього первинного документа (акта), складеного посадовою особою, відповідальною за приймання-відпуск ТМЦ, робіт і послуг.

* Див. коментар до наказу Мінфіну від 11.04.17 р. № 427 // «БТ», 2017, № 22.

По суті, підприємству дано право показати операцію на підставі свого внутрішнього первинного документа.

Пам’ятайте! Йдеться про ситуацію, коли первинка очікується, але поки запізнюється (на дату закриття звітного періоду ще «не дійшла»).

Інакше, якщо її взагалі не намічається отримати, «малювати» собі таким чином витрати не радимо.

Важливо! В якості підтверджувального внутрішнього документа Положення № 88 рекомендує складати акт. Хоча Мінфін у листі від 22.04.16 р. № 31-11410-06-5/11705 пропонував використовувати для цих цілей бухгалтерську довідку.

На наш погляд, не має значення, як називатиметься документ: акт або бухдовідка, головне — це його відповідність статусу первинного документа: він повинен містити інформацію про госпоперацію і усі обов’язкові реквізити, передбачені ч. 2 ст. 9 Закону про бухоблік і п. 2.4 Положення № 88.

Зверніть увагу! Для того, щоб оформити госпоперацію своєю внутрішньою первинкою, п. 2.6 Положення № 88 висуває низку умов:

1) така можливість має бути передбачена правилами документообігу підприємства, тобто необхідно її закріпити наказом по підприємству;

2) первинні документи відсутні саме на момент завершення складання облікових регістрів за звітний період;

3) «самоакт» має бути складений посадовою особою, відповідальною за приймання-відпуск ТМЦ, робіт і послуг.

Зверніть увагу! «Самоакт» на придбання робіт/послуг дійсно оформляється тільки посадовою особою.

При складанні «самоакта» на надходження запасів слід керуватися п. 3.8 Методрекомендацій № 2. У ньому сказано, що надходження запасів без товаросупровідних документів оформляють актом про приймання матеріалів типової форми № М-7. Причому складає його приймальна комісія за участю матеріально відповідальної особи, а не посадова особа, як сказано в п. 2.6 Положення № 88. Після завердження керівником акт про приймання матеріалів набуває статусу первинки.

Що стосується величини витрат, то п. 2.6 Положення № 88 пропонує оцінювати такі госпоперації в порядку, визначеному П(С)БО або МСФЗ. Наприклад, якщо на момент оприбуткування запасів достовірно визначити їх первісну вартість неможливо, то згідно з п. 9 П(С)БО 9 «Запаси» їх можна оцінити за справедливою вартістю з подальшим її коригуванням до первісної вартості.

Положення № 88 допускає, що визначена у внутрішньому первинному документі розрахункова сума може відрізнятися від фактичної суми.

Що важливо! Виходячи з п. 3.5 Положення № 88, у цьому випадку ми не коригуємо відображені раніше (на підставі внутрішнього первинного документа) витрати, а враховуємо тільки різницю, причому у складі витрат поточного періоду (коли від постачальника фактично отримані первинні документи). Робимо це на підставі бухгалтерської довідки.

Але майте на увазі! На думку Мінфіну (лист від 22.04.16 р. № 31-11410-06-5/11705), якщо така різниця пов’язана з помилкою і її величина істотно впливає на фінзвітність попередніх звітних періодів, то таку помилку виправляти слід відповідно до П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах». Загалом, важливо зробити первинну оцінку витрат з максимальною точністю.

Документи, на первинний/непервинний шикуйсь!

Первинний документ здебільшого є основою для відображення господарських операцій як у бухгалтерській, так в інших видах звітності, у тому числі податковій. Тому важливо знати, які саме документи відповідають цьому статусу.

Для зручності проаналізуємо звичні нам документи на предмет їх первинності/непервинності в таблиці.

Документи: первинні і непервинні

| Найменування документа | Первинний (так) / непервинний (ні) | Пояснення |

| Договір | Ні | Договір — це домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення громадянських прав і обов’язків ( ч. 1 ст. 626 ЦКУ). Тобто договір фіксує не факт здійснення госпоперації, а лише порядок дій сторін при її здійсненні. Укладення договору не викликає зміни в структурі активів і зобов’язань, власному капіталі підприємства. На цій підставі можна зробити висновок: договір не є первинним документом. На це звертав увагу і ВСУ в постанові від 15.12.15 р. № 21-4266а15 |

| Так | Договір може бути первинним документом, якщо в ньому, окрім визначення порядку дій сторін, зафіксований і факт госпоперації (приклад — договір переведення боргу) | |

| Договір страхування | Так | Як правило, у сфері страхування акт наданих страхових послуг не складається. Тому підтвердним документом для включення страхових платежів у витрати саме і буде договір страхування. Те, що договір страхування є первинним документом для включення страхових платежів у витрати, визнають і податківці (див. «Вісник. Право знати все про податки і збори», 2016, № 13, с. 15) |

| Інвойс | Так/Ні | Нове визначення первинного документа дозволяє вважати інвойс таким (лист Мінфіну від 16.02.17 р. № 31-11410-06-5/4339). Але виходячи з цього листа, інвойсом можна замінити тільки акт виконаних робіт, і лише за умови, що інвойс: • сплачений контрагентом; • дозволяє ідентифікувати госпоперацію і її учасників; • містить усі обов’язкові реквізити первинного документа. Не проти інвойсу як замінника акта виконаних робіт (при дотриманні усіх вищеназваних умов) і фіскали (див. «Вісник. Право знати все про податки і збори», 2017, № 13, с. 39). А ось для оприбутковування імпортних товарів інвойсу, судячи з усього, недостатньо. Принаймні, на цьому наполягають податківці (лист ГУ ДФС у м. Києві від 31.03.17 р. № 6964/10/26-15-14-05-04-22). На їх думку, за наявності тільки інвойсу частина інформації буде недоступною. Наприклад, буде відсутня дата надходження товару, оскільки інвойс зазвичай оформляється раніше митної декларації. У результаті за наявності тільки інвойсу буде не відомо, який саме курс НБУ застосовувати, що зробить неможливим визначення фактичної вартості товару |

| Рахунок, рахунок-фактура | Так/Ні | До «вітчизняного» рахунку-фактури повинен застосовуватися той же підхід, що й до інвойсу. Так, якщо рахунок-фактура складається після закінчення здійснення госпоперації і контрагент, сплативши його, тим самим підтверджує отримання товарів/послуг, то такий рахунок-фактура може вважатися первинним документом. Якщо ж йдеться просто про рахунок «на передоплату», який містить пропозицію сплатити товар/послуги, то його не можна визнавати первинним документом. Адже жодної госпоперації (змін у структурі активів/зобов’язань) поки що не сталося, тобто в обліку відображати нічого |

| Митна декларація | Так/Ні | Мінфін визнає митну декларацію первинним документом, але тільки щодо фіксації госпоперації з узяття підприємством зобов’язань у сумі нарахованих митних платежів (лист Мінфіну від 23.01.13 р. № 31-08410-07-16/2073). Саме на підставі митної декларації підприємство включає у витрати або в первинну вартість товарів суми митних платежів і відображає податковий кредит. А ось для оприбутковування імпортного товару як первинний документ вона не підходить. Оприбутковується імпортний товар на підставі ТТН, міжнародної ТТН (CMR, УМВС або ЦІМ/УМВС), коносамента, вантажної авіанакладної (Air Waybill) тощо |

| Акт виконаних робіт (наданих послуг) | Так | Акт виконаних робіт фіксує факт здійснення госпоперації. З цим погоджуються і податківці (категорія 114.02 ЗІР ДФСУ). Для надання акту статусу первинного документа в ньому слід зазначити усі реквізити, властиві первинним документам: конкретний перелік виконаних робіт (наданих послуг), дату їх виконання (надання), у чому виражений результат виконаних робіт (послуг) |

| Податкова накладна | Ні | Податкова накладна базується на первинних документах, але замінювати їх не може. Це чисто податковий документ, який не може вважатися первинним у бухобліку. Утім, саме на підставі податкової накладної здебільшого платник робить записи за субрахунком 641/ПДВ (за Дт — податковий кредит, за Кт — податкове зобов’язання) |

| Накладна | Так | Для обліку відпуску матеріальних цінностей покупцям існує типова форма накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів (ф. № М-11), затверджена наказом Мінстату від 21.06.96 р. № 193. Але багато госпсуб’єктів для відпуску товарів покупцям використовують бланк накладної нетипової форми, складеної з урахуванням специфіки операцій на кожному конкретному підприємстві. Такі дії не суперечать чинному законодавству. Адже, як ми вже з’ясували, підприємство має право документувати госпоперації з використанням самостійно виготовлених бланків. Головне, щоб вони містили усі обов’язкові реквізити, передбачені ч. 2 ст. 9 Закону про бухоблік |

| ТТН | Так | ТТН — єдиний для усіх учасників транспортного процесу юридичний документ, призначений для списання ТМЦ, обліку на шляху їх переміщення, оприбуткування, складського, оперативного і бухгалтерського обліку, а також для розрахунків за перевезення вантажів і обліку виконаної роботи. У переліку підтвердних документів, установленому п. 44.1 ПКУ, на підставі яких платник податків повинен вести облік доходів, витрат і інших показників, пов’язаних з визначенням об’єктів оподаткування і/або податкових зобов’язань, ТТН прямо не називається. Проте обов’язкова наявність ТТН на переміщення спирту етилового, горілки і лікеро-горілчаних виробів передбачена ст. 230 ПКУ. Так, відповідно до п. 230.18 ПКУ транспортування спирту етилового, горілки і лікеро-горілчаних виробів, відвантажених з акцизного складу підприємства, яке виготовляє ці вироби, без зареєстрованих ТТН з позначкою представника контролюючого органу на акцизному складі заборонено. В інших випадках наявність ТТН обов’язкова тільки при автомобільних перевезеннях вантажів у ситуаціях, коли водій юрособи або фізособи-підприємця перевозить вантаж на договірних умовах. Якщо вантажні перевезення здійснюються юрособою або фізособою-підприємцем для власних потреб, то їх водієві досить мати накладну або інший документ, що підтверджує право власності на вантаж. Важливо! Податківці наполягають на обов’язковості наявності ТТН з метою підтвердження оплати послуг з перевезення вантажів. Вони вважають, що за відсутності товарно-транспортної документації, що підтверджує отримання послуг з перевезення вантажу, у тому числі ТТН, які належать до первинних документів і на підставі яких ведеться бухоблік, платник при визначенні фінрезультату до оподаткування не має підстав ураховувати вартість таких послуг при формуванні собівартості придбаних (виготовлених) і реалізованих товарів, виконаних робіт, послуг (категорія 102.02 ЗІР ДФСУ) |

| Калькуляція | Ні | Калькуляція собівартості одиниці виготовленої продукції за своїм призначенням не відповідає ознакам первинного документа, оскільки нею не фіксується жодна госпоперація (лист Мінфіну від 15.02.13 р. № 31-08410-07/23-357/246). Калькуляція служить лише основою для визначення середніх витрат виробництва і встановлення собівартості продукції. Первинними документами, що підтверджують собівартість продукції/послуг, є документи, що підтверджують витрати за кожною статтею калькуляції (див. «Вісник. Право знати все про податки і збори», 2013, № 41, с. 39). Хоча варто врахувати, що податківці в ході перевірки іноді вимагають надати їм калькуляцію |

| Доручення | Ні | Доручення тільки фіксує рішення керівника підприємства уповноважити конкретну фізичну особу отримати для підприємства певний перелік і кількість цінностей. Сам факт руху цих цінностей (тобто госпоперацію) доручення не фіксує |

| Виписка банку | Так | Банківська виписка є основою для відображення витрат за розрахунково-касовим обслуговуванням, але за умови, що в ній указані: — інформація про надання банком послуги розрахунково-касового обслуговування; — сума операції; — заповнені обов’язкові реквізити ( лист ДФСУ від 10.02.16 р. № 2673/6/99-99-19-02-02-15) |

| Бухгалтерська довідка | Так | На підставі цього документа, як правило, здійснюються коригувальні записи в облікових регістрах у зв’язку з виправленням бухоблікових помилок. Те, що бухдовідка — первинний документ, підтверджує і Мінфін у листі від 05.08.14 р. № 31-11410-08/23-2303/2333. При цьому бухдовідка повинна містити усі обов’язкові реквізити первинного документа. Зверніть увагу! Бухдовідку застосовують не лише для коригувальних записів. Вона також може бути використана в тих випадках, коли треба підтвердити операції, значення яких було отримане розрахунковим шляхом |

| Звіт про використання коштів, виданих на відрядження або під звіт | Ні | Сам собою Звіт не фіксує госпоперацію. Сума добових визначається згідно з наказом про відрядження. Факт витрати відрядних коштів — документами, доданими до Звіту, повернення невикористаної готівки — прибутковим касовим ордером. Звіт у зв’язку з цим становить розрахунок, на підставі якого визначається заборгованість працівника або підприємства |

| Акт звірки розрахунків | Ні | Акт звірки розрахунків відображає лише результати інвентаризації дебіторської і кредиторської заборгованості. При цьому жодної самостійної операції не фіксує. Урахуйте! Підписаний акт звірки розрахунків може впливати на спливання строку позовної давності. Після підписання акта звірки строк позовної давності обчислюється спочатку, тобто без урахування часу до дати підписання акта (постанова ВГСУ від 29.05.13 р. № 10) |

| Чек РРО | Так | Цей документ є розрахунковим (тобто і первинним), якщо містить усі обов’язкові реквізити розрахункового документа (вони наведені в Положенні про форму і зміст розрахункових документів, затвердженому наказом Мінфіну від 21.01.16 р. № 13). У разі відсутності хоч б одного з обов’язкових реквізитів такий документ не вважатиметься розрахунковим і, відповідно, первинним |

Документи і скорочення Теми тижня

Закон про бухоблік — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Закон № 5029 — Закон України «Про засади державної мовної політики» від 03.07.12 р. № 5029-VI.

Закон про ЕЦП — Закон України «Про електронний цифровий підпис» від 22.05.03 р. № 852-IV.

Закон про ЕД — Закон України «Про електронні документи та електронний документообіг» від 22.05.03 р. № 851-IV.

Положення № 88 — Положення про документальне забезпечення записів у бухобліку, затверджене наказом Мінфіну від 24.05.95 р. № 88.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

Методрекомендації № 2 — Методрекомендації з бухгалтерського обліку запасів, затверджені наказом Мінфіну від 10.01.07 р. № 2.

ЄДР — Єдиний державний реєстр юросіб, фізосіб-підприємців і громадських формувань.

ТТН — товарно-транспортна накладна.

ЕЦП — електронний цифровий підпис.