ТТН — основний перевізний документ

Коли використовуємо ТТН?

Основні постулати документального оформлення використання автомобільного транспорту у діяльності суб’єктів господарювання описані у Законі про автотранспорт. У ст. 48 цього Закону передбачено, що перевезення вантажів має бути документально оформлене товарно-транспортною накладною або іншим визначеним законодавством документом на вантаж.

Як бачимо, ст. 48 Закону про автотранспорт не містить чітких і одностайних вказівок на первинний документ, який зобов’язані використовувати суб’єкти господарювання при перевезенні. А тому може здатися, що суб’єкти господарювання не обмежені в виборі первинного документа для оформлення таких операцій і можуть на свій розсуд використовувати або ТТН, або «інший, визначений законодавством документ на вантаж».

Але це не зовсім так. У Правилах № 363, які регламентують здійснення операції з перевезення вантажів автомобільним транспортом на договірних умовах, на відміну від норм Закону про автотранспорт, питання оформлення первинних документів більш конкретизовано. Відповідно до норм цих Правил:

• по-перше, ТТН є єдиним для всіх учасників транспортного процесу юридичним документом, що призначений для списання товарно-матеріальних цінностей, обліку на шляху їх переміщення, оприбуткування, складського, оперативного та бухгалтерського обліку, а також для розрахунків за перевезення вантажу та обліку виконаної роботи (п. 1 Правил № 363);

• по-друге, ТТН поряд із подорожніми листами вантажного автомобіля є основним документом на перевезення вантажів (п.п. 11.1 Правил № 363).

Також ТТН названа й у п. 1 Переліку № 207 серед документів, що є обов’язковими для водія юридичної особи або фізичної особи — підприємця при здійсненні вантажних перевезень на договірних умовах.

Водночас ні у Правилах № 363, ні у п. 2 Переліку № 207 ТТН не названа серед документів, які мають бути у водія юридичної особи або фізичної особи — підприємця, що здійснює вантажні перевезення для власних потреб.

Із цього можна зробити висновок, що тільки при перевезенні вантажів на договірних умовах суб’єкт господарюванням зобов’язаний оформляти ТТН. На цьому наголошують Мінтранс у листах від 10.08.10 р. № 3845-01/09/19-10 і від 26.12.07 р. № 5327-02/06/14-07 і Держкомпідприємництва у листі від 08.08.06 р. № 6197, зазначаючи, що при отриманні транспортних послуг має обов’язково виписуватися ТТН. При цьому заміна ТТН будь-яким іншим документом довільної форми не допускається.

Норми Правил № 363 та Переліку № 207 поширюються лише на перевезення автотранспортом на договірних умовах.

Для всіх інших цілей, на наш погляд, якраз і підійде «інший, визначений законодавством документ на вантаж», наприклад: накладна, чек, закупівельний акт чи інший документ, що підтверджує право власності на вантаж, передбачені п. 2 Переліку № 207.

Щоправда, в окремих випадках навіть при перевезенні вантажів для власних потреб без оформлення ТТН не обійтися. Йдеться про ситуацію, коли об’єктом перевезення є хліб, етиловий спирт, молоко, високооктанові кисневмісні домішки та алкогольні напої. При перевезенні цих товарів суб’єкти господарювання мають обов’язково використовувати специфічні види ТТН.

Тому, на наш погляд, ТТН можна не оформляти у випадку, коли суб’єкт господарювання здійснює перевезення для власних потреб, наприклад:

1) підприємство перевозить вантаж від свого складу до окремого підрозділу;

2) продавець здійснює доставку товарів покупцеві без надання послуг з перевезення (послуги доставки окремо не продаються).

До відома! Такої ж точки зору дотримуються і в Мінінфраструктури (див. лист від 28.05.14 р. № 5615/25/10-14). Крім того, цей висновок підтверджує і судова практика (див., наприклад, постанову Херсонського окружного адміністративного суду від 15.06.17 р. у справі № 821/589/17, ухвалу ВАСУ від 14.01.14 р. № К800/31054/13 тощо);

3) покупець перевозить придбаний вантаж власним автотранспортом за свій рахунок, тобто не вимагає компенсацію своїх транспортних витрат з підприємства-продавця.

Що стосується останнього випадку, то Мінінфраструктури не підтримує нашу думку. Воно наполягає на обов’язковому оформленні ТТН в подібних випадках. Причому не має значення те, яким транспортом (власним чи орендованим) доставляють вантаж (лист Мінінфраструктури від 03.09.13 р. № 10092/25/10-13). Таку позицію зазвичай підтримують і податківці. Вони вважають, що без ТТН витрати на перевезення не можна пов’язати з госпдіяльністю. Тому підприємству, яке хоче убезпечити себе, бажано оформляти ТТН навіть при «самотранспортуванні» (особливо, якщо вартість доставки не входить у ціну товару і її прописують у договорі окремо).

Підсумовуючи вищесказане, можна зробити висновок, що обов’язково оформляти ТТН слід лише при перевезенні вантажів на договірних умовах, а також у випадку перевезення хліба, етилового спирту, молока, високооктанових кисневмісних домішок та алкогольних напоїв, при цьому немає різниці, для яких цілей відбувається перевезення таких товарів.

Форма ТТН

Для перевезення різних вантажів суб’єкти господарювання мають використовувати різні форми ТТН. Найпоширенішою є форма № 1-ТН, затверджена наказом № 363. Цю форму ТТН, як свідчать норми наказу № 363, мають застосовувати усі суб’єкти господарської діяльності, незалежно від форм власності, які здійснюють вантажні перевезення на замовлення.

Винятком є перевезення окремих видів товарів, для яких різними органами влади затверджені специфічні (індивідуальні) форми ТТН. А саме: при перевезенні:

• молочної сировини (заповнюють ТТН за формою № 1-ТН (МС));

• алкогольних напоїв (складають ТТН за формою № 1-ТН (алкогольні напої));

• спирту етилового (оформляють ТТН за формою № 1-ТН (спирт));

• високооктанових кисневмісних домішок (заповнюють ТТН за формою № 1-ТН (вкд));

• нафтопродуктів (нафти) (складають ТТН за формою № 1-ТТН (нафтопродукт));

• хлібобулочних виробів (оформляють ТТН за формою № 1-ТТН (хліб));

• деревини (складають спецТТН за формою ТТН-ліс).

Звертаємо увагу, що ф. № 1 ТН не є бланком суворого обліку. До бланків суворого обліку із ТТН належить лише одна — це ТТН для перевезення нафти і нафтопродуктів, № 1-ТТН (нафтопродукт). Тому суб’єкт господарювання може або придбати таку затверджену форму у відповідних місцях продажу, або роздрукувати самостійно.

Крім того, згідно з п. 11.1 Правил № 363 ТТН може оформлюватись суб’єктом господарювання без дотримання ф. № 1-ТН. Тобто загальну ТТН суб’єкт господарювання може оформити у довільній формі.

Головна умова застосування «довільної» ТТН полягає в тому, що така ТТН повинна містити набір обов’язкових реквізитів (абзац другий п. 11.1 Правил № 363):

• назву документа («Товарно-транспортна накладна»);

• дату і місце його складання;

• найменування (прізвище, ім’я, по батькові) перевізника та/або експедитора, замовника, вантажовідправника, вантажоодержувача,

• найменування та кількість вантажу;

• основні характеристики вантажу та ознаки, які надають можливість однозначно ідентифікувати цей вантаж;

• дані про автомобіль (марка, модель, тип, реєстраційний номер) та причіп/напівпричіп (марка, модель, тип, реєстраційний номер), яким перевозиться вантаж;

• пункти навантаження та розвантаження із зазначенням повної адреси;

• посади, прізвища та підписів відповідальних осіб вантажовідправника, вантажоодержувача, водія та/або експедитора.

Отже, на сьогодні ви вже не «прив’язані» до типової форми № 1-ТН, яка наведена в наказі № 363. Ви можете розробити бланк накладної на свій смак, тобто з урахуванням специфіки діяльності саме вашого підприємства.

Наприклад, з форми можна «викинути» здебільшого зайві реквізити «Транспортні послуги, які надаються автомобільним перевізником», «Переадресація вантажу» або «Навантажувально-розвантажувальні роботи». Водночас комусь можуть знадобитися додаткові графи для відображення специфічної інформації про вантаж.

Перш ніж використовувати в роботі «довільну» ТТН, її потрібно затвердити наказом керівника або іншим розпорядчим документом по підприємству.

Важливо! Право на застосування «довільної» ТТН не поширюється на перевезення вантажів, для яких установлені спеціалізовані форми ТТН (вони перелічені вище).

Порядок заповнення ТТН

Кількість екземплярів

ТТН виписує замовник транспортних послуг (зазвичай, це вантажовідправник) у кількості не менше 4 примірників. Цього вимагає п. 11.4 Правил № 363. Більше ТТН знадобиться, наприклад, у тому випадку, якщо в ланцюжку вантажовідправник — перевізник — вантажоодержувач з’являється ще одно ланка — експедитор, якому теж потрібний свій примірник ТТН.

І врахуйте! Оформляти менше 4 примірників ТТН не можна навіть у тому випадку, коли вантажовідправник, вантажоодержувач товарів і замовник послуг з перевезення є однією і тією ж особою. Це відбувається, наприклад, коли підприємство залучає транспортну компанію для перевезення власного вантажу. На цей нюанс заповнення ТТН звертало увагу Мінінфраструктури в листі від 28.05.14 р. № 5615/25/10-14.

Більше того, окремий комплект ТТН у кількості не менше 4 примірників знадобиться, якщо перевізник доставляє вантаж для одного вантажоодержувача, але в декілька торгових точок за різними адресами. У такому разі виникає спокуса відбутися однією ТТН. Але не поспішайте! Серед обов’язкових реквізитів ТТН указана інформація про пункт розвантаження товарів із зазначенням повної адреси. Ну а оскільки адреси в цій ситуації в різних торгових точках будуть різні, то для кожної точки потрібно оформити окрему ТТН. Такий висновок виходить з роз’яснень Мінінфраструктури в згаданому вище листі від 28.05.14 р. № 5615/25/10-14 (ср. ).

Що стосується зворотної ситуації (коли автомобіль за день робить декілька «ходок» за однією і тією ж адресою й перевозить однорідний товар), то тут, на наш погляд, вибір за вами: можна оформити декілька комплектів ТТН на кожну поїздку, а можна обмежитися одним, виписаним на загальну кількість вантажу, яку планується перевезти за день. При цьому оформлення проміжних «ходок» проводиться з видачею вантажовідправником водієві автомобіля талона на кожну окрему «ходку».

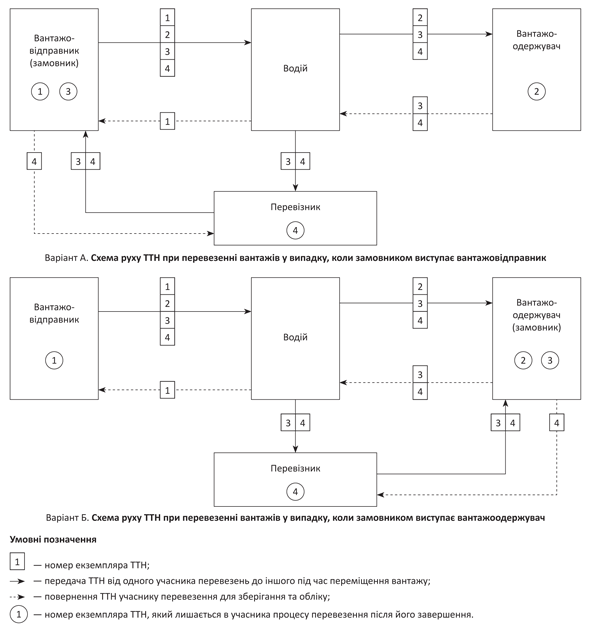

Схема руху ТТНок

Схема руху виписаних вантажовідправником ТТН така (для наочності вона наведена на рисунку нижче):

• перший екземпляр ТТН залишається у вантажовідправника і є підставою для списання товарно-матеріальних цінностей. Другий, третій і четвертий примірники передають водію (експедитору) (п. 11.6 Правил № 363);

• другий екземпляр ТТН водій (експедитор) передає вантажоодержувачу, він є підставою для оприбуткування товарно-матеріальних цінностей;

• третій і четвертий екземпляри ТТН водій передає перевізнику. При цьому третій примірник є підставою для розрахунків за виконання транспортних послуг, а тому перевізник надсилає його замовнику автотранспорту для оплати за перевезення (якщо замовник і перевізник — різні організації), а четвертий примірник додається до подорожнього листа і є підставою для обліку транспортної роботи та нарахування заробітної плати водію. Якщо замовник і перевізник — одна організація, то обидва екземпляри залишаються у замовника.

Рис. 1. Схема руху ТТН при перевезенні вантажів на договірних умовах

Вимоги до оформлення

Заповнювати ТТН (і типової, і довільної форми) можна як друкарським способом, так і вручну. Більше того, абсолютно спокійно можна оформити ТТН комбінованим способом, коли частина реквізитів віддрукована на принтері, а частина — заповнена від руки.

Усі примірники ТТН мають бути завірені підписом, а за необхідності (!) печаткою або штампом замовника (вантажовідправника). Така норма досі міститься в п. 11.4 Правил № 363.

Але зверніть увагу! Правила № 363 не вимагають обов’язково засвідчувати ТТН печаткою вантажовідправника, вантажоодержувача і перевізника.

Та і згідно зі ст. 581 ГКУ суб’єкт господарювання може (але зовсім не зобов’язаний) мати печатку. Виходить, що в ТТН цілком може і не бути завірена печатками сторін, але від цього вона не стане недійсною і не втратить силу первинного документа.

Крім того, після прийняття вантажу всі примірники ТТН підписує водій (експедитор) (п. 11.5 Правил № 363). Ну і, звичайно ж, у формі ТТН передбачено місце для підпису вантажоодержувача. Він завіряє своїм підписом другий, третій і четвертий примірники ТТНки (п. 11.6 Правил № 363).

До речі, за бажання, для оформлення ТТН можна використати і факсиміле.

Про це говорили податківці у своєму листі від 04.09.15 р. № 18936/5/99-99-10-03-02-15. Головна їх умова — використання факсимільного відтворення підпису має бути передбачене письмовою угодою сторін (договором), у якій наведені зразки власноручних підписів.

Ознайомившись із загальними правилами оформлення ТТН, саме час розібратися з особливостями заповнення деяких її реквізитів.

Правила заповнення ТТН

На сьогодні порядок заповнення ТТН є в нормативних документах тільки для специфічних ТТН, а для форми № 1-ТН окремого документа немає. Є лише незначна описова згадка про правила її заповнення у Правилах № 363. Цього, на жаль, замало, що на практиці призводить до заповнення за принципом «хто як розуміє». Тому питання «Як правильно скласти ТТН?» є дуже актуальним.

Але форма в ТТН, у принципі, нескладна, тому її заповнення не викликає особливих труднощів. Тим більше, у деяких випадках на допомогу нам з вами приходять роз’яснення Мінінфраструктури. Отже, давайте розберемося, як заповнити найбільш неоднозначні реквізити ТТН у таблиці.

Особливості заповнення деяких реквізитів ТТН

| Реквізити ТТН | Порядок заповнення |

| Вид перевезень | У цьому полі вказують вид роботи перевізника: за відрядним тарифом, за погодинним тарифом, за покілометровим тарифом, централізоване перевезення тощо (див. лист № 2455). До відома! У випадках, коли заповнити цей реквізит таким чином немає можливості (наприклад, підприємство-постачальник перевозить товар покупцеві власним автотранспортом і заповнює ТТН для «підстраховування»), тут указують вид перевезень залежно від типу — внутрішньоміське, приміське, міжміське, міжнародне |

| Замовник | Тут указують найменування підприємства-замовника транспортних послуг (П. І. Б. фізособи-замовника), тобто вантажовідправника або вантажоодержувача, який уклав з перевізником договір про перевезення вантажів (розд. 1 Правил № 363). Але буває, що договір на перевезення не укладають, а ТТН виписують «про всяк випадок». Наприклад: • покупець перевозить вантаж власним автотранспортом і за свій рахунок. Тут ТТН не потрібна, що підтверджує і Мінінфраструктури в листі від 28.05.14 р. № 5615/25/10-14. Але якщо ви все ж оформляєте ТТН для підстраховування, тоді в цьому полі можна поставити прочерк (або, як варіант, указати тут найменування підприємства-покупця); • продавець доставляє покупцеві вантаж власним автотранспортом і за свій рахунок. Ми вже згадували, що і в цьому випадку оформляти ТТН зовсім не обов’язково, оскільки договір на перевезення тут не укладається. Але враховуючи думку Мінінфраструктури (див. лист від 03.09.13 р. № 10092/25/10-13), а також фіскальну позицію податківців стосовно «безТТНних» витрат і ПДВ, запастися ТТНкою все ж буде не зайвим. Тоді поле «Замовник» можна не заповнювати. Чи, як це нерідко робиться на практиці, тут можна вказати найменування підприємства-продавця, за рахунок якого відбувається доставка. Чинне законодавство тонкощі заповнення цього реквізиту не регламентує, тому ви можете обрати будь-який із запропонованих варіантів |

| Вантажовідправник, вантажоодержувач | Указують повне найменування підприємства-вантажовідправника і вантажоодержувача відповідно або П. І. Б. фізособи-вантажовідправника (вантажоодержувача). Також не забудьте вказати тут адреси їх місцезнаходження або місця проживання. У разі коли вантажовідправник, вантажоодержувач товарів і замовник послуг з перевезення є однією і тією ж особою (наприклад, підприємство залучає транспортну компанію для перевезення власного вантажу), ці поля будуть заповнені однаково |

| Пункт навантаження і пункт розвантаження | За можливістю тут указують повну юрадресу (населений пункт, вулицю, будинок) пунктів навантаження і вивантаження вантажу. Якщо ж склад розташований за межами населеного пункту (наприклад, у полі), можна вказати відповідну адміністративно-територіальну одиницю (наприклад, Харківська обл., Богодухівський р-н, смт Гути). Принаймні так рекомендує вказувати інформацію про місце складання первинного документа в аналогічній ситуації Мінфін у своєму листі від 26.08.11 р. № 31-08420-07-25/21247 |

| Переадресування вантажу | Підприємство-замовник, яке оформляє ТТН, на етапі її виписки цей реквізит не заповнює (див. лист № 2455). Заповнить його згодом вантажоодержувач, якщо він згідно з п. 13.11 Правил № 363 не може прийняти вантаж від перевізника. При цьому в цьому полі вказують новий пункт призначення, який визначають за узгодженням з вантажовідправником. Якщо ж у процесі перевезення переадресації вантажу не відбувається, тоді при прийманні вантажу вантажоодержувач проставляє тут прочерк |

| Маса брутто | Тут указують загальну масу вантажу, що перевозиться. Пам’ятайте: визначати масу і кількість вантажу у вантажовідправника й у вантажоодержувача потрібно однаковими способами. При цьому при вимірах слід керуватися спеціальними правилами виміру, установленими гл. 6 Правил № 363 залежно від виду вантажу (упаковані, штучні неупаковані, насипні, навалювальні або наливні) |

| Супровідні документи на вантаж | Тут перелічують назву, номер і дату складання супровідних документів на вантаж, про які йдеться в п. 11.1 Правил № 363. Тобто залежно від виду вантажу це можуть бути ветеринарні, санітарні і якісні документи (сертифікати, свідоцтва, довідки, паспорти тощо) |

| Транспортні послуги, які надаються автомобільним перевізником | Цей реквізит також у віданні не замовника, а вже перевізника, що надає транспортні послуги. Тобто вантажовідправник, складаючи ТТН, залишає це поле порожнім. Так що ж тут повинен указати перевізник? У листі № 2455 Мінінфраструктури рекомендує при необхідності перелічувати тут додаткові послуги, пов’язані з транспортуванням вантажів, які він надає згідно з угодою на перевезення. Наприклад, окрім власне перевезення, перевізник може надавати послуги з навантаження-розвантаження вантажу (п. 8.7 Правил № 363), експедиції вантажу (п. 10.10 Правил № 363), зняття й установки контейнерів чи піддонів на рухомий склад (пп. 17.17 та 18.10 Правил № 363) |

| Найменування вантажу | Тут указують найменування всіх товарів (номери контейнера), що перевозяться за договором транспортних послуг. При транспортуванні небезпечних вантажів додатково вказують клас небезпечних речовин, до якого віднесений вантаж. Начебто все зрозуміло. Запитання можуть виникнути в тих підприємств, які від руки заповнюють покупні бланки ТТН. У такому разі може статися, що всі найменування товарів у готовому бланку просто не помістяться. В цьому випадку як рекомендує п. 11.7 Правил № 363 варто додати до ТТН документ довільної форми із зазначенням відомостей про вантаж (графи 1 — 9 ТТН). Таким «довільним» документом може послугувати накладна на відпуск товару (див. лист Держкомстату від 14.12.07 р. № 05/2-8/100) або інший документ. Тоді в розділі «Відомості про вантаж» ТТН указують, що до неї як товарний розділ додається документ (указують найменування, номер і дату його виписки), без якого ТТН вважається недійсною і не може бути використана для розрахунків із замовником. Звичайно ж, при застосуванні «довільних» ТТН, а також у разі самостійного «виготовлення» бланка ТТН типової форми таких питань не виникне. Додати ще кілька рядків, щоб умістити всю товарну номенклатуру, — не проблема |

| Кількість місць розділу «Відомості про вантаж» | Якщо розуміти назву реквізиту дослівно, то тут потрібно вказувати кількість місць вантажу (наприклад, кількість мішків, ящиків, бочок, контейнерів тощо). У такому разі: • у графі «Одиниця виміру» потрібно вказувати упаковку (мішок, ящик, контейнер, бочка тощо); • у графі «Кількість місць» — кількість упаковок (тобто кількість місць); • у графі «Ціна без ПДВ за одиницю, грн.» доведеться поставити ціну за одну упаковку товару (тобто за один мішок, ящик, контейнер, бочку тощо). Проте при перевезенні вантажів навалом, насипом або наливанням кількість місць не визначають (п. 10.12 Правил № 363). Та і для даних про кількість місць вантажу в шапці бланка ТТН уже є окреме поле. Тобто дублювати його ще і в розділі «Відомості про вантаж» сенсу немає. Тому, на наш погляд, при заповненні цього поля можна вчинити інакше. Тут можна показати кількість відвантаженого товару. Адже якщо її не вказати тут, то іншого місця для цієї інформації в бланку ТТН узагалі немає. При цьому варіанті заповнення: • у графі «Одиниця виміру» вказують одиницю виміру вантажу (кг, л, шт. тощо); • у графі «Кількість місць» — показують кількість відвантаженого товару (у кг, л, шт. тощо); • у графі «Ціна без ПДВ за одиницю, грн.» проставляють ціну за одну одиницю товару (тобто за один кг, л, шт. тощо). До речі, якщо ви використовуєте «довільну» форму ТТН, то при заповненні її другим способом рекомендуємо змінити назву поля «Кількість місць» на більш відповідне в цьому випадку, наприклад, «Кількість (об’єм, обсяг)» |

| Документи з вантажем | Тут перелічують реквізити документів, які водій отримує від вантажовідправника і передає вантажоодержувачеві разом з вантажем (товарні, залізничні накладні, сертифікати, свідоцтва тощо) |

На цьому закінчимо розгляд правил використання ТТН. А далі детально поговоримо про те, в яких випадках можна здійснювати перевезення вантажів без ТТН і як оформити таке перевезення, щоб зберегти право на витрати і відстояти податковий кредит з ПДВ.

«БезТТНні» витрати

Податок на прибуток

Витрати на придбання товарів. Припустимо, підприємство придбало партію товару. Доставка його здійснювалася автотранспортом, проте свого примірника ТТН у покупця з якоїсь причини немає. Що в такому разі загрожує підприємству-покупцеві?

Головний податковий орган давненько погодився з тим, що ТТН не пов’язана з витратами на придбання товарів (див. лист Міндоходів від 19.09.13 р. № 11569/6/99-99-22-01-03-15/1128). Та ж думка в дещо завуальованій формі прозвучала в листі ГУ ДФС у Рівненській області від 15.06.16 р. № 1456/10/17-00-12-02-10.

Тут податківці дійшли висновку, що транспортною документацією підтверджується операція з надання послуг саме з перевезення вантажів.

І ні слова про витрати на придбання ТМЦ! Виходить у ситуації, що розглядається нами, проблем у покупця бути не повинно. Але, на жаль, як це нерідко буває, теорія дещо розходиться з практикою. Дуже часто податківці на місцях розглядають відсутність ТТН у таких випадках як підтвердження того, що товар фактично поставлений не був. Звідси вони доходять висновку про фіктивність угоди і відсутність реального характеру господарської операції. Як наслідок таких висновків — в актах перевірки контролери «знімають» податкові витрати в сумі собівартості придбаних товарів.

Аргументують свою позицію податківці, посилаючись на п.п. 134.1.1 та п. 44.1 ПКУ. Нагадаємо: перший з них говорить про те, що об’єкт обкладення податком на прибуток визначається виходячи з бухгалтерського фінансового результату до оподаткування, збільшеного/зменшеного на податкові різниці. У свою чергу, другий пропонує вести облік доходів, витрат та інших податкових показників на підставі первинних документів. При цьому формувати показники податкової звітності на підставі даних, не підтверджених відповідною первинкою, суворо-пресуворо заборонено.

Тобто, по суті, первинні документи лежать в основі бухобліку, на який, у свою чергу, спирається облік податковий. Тому якщо ТТН немає (чи вона оформлена з помилками), то, як вважають податківці, немає достатнього документального підтвердження госпоперації. Це означає: вона не має права «світитися» ні в бухгалтерському, ні, тим більше, в податковому обліку.

Ми з таким підходом, звичайно ж, погодитися не можемо. Безперечно, при перевезенні вантажів автомобільним транспортом на договірних засадах ТТН оформляти обов’язково. Проте ТТН далеко не єдиний первинний документ, яким можна підтвердити сам факт придбання товарів.

Наприклад, реальність витрат на придбання ТМЦ залежно від ситуації можуть підтверджувати також видаткові накладні, закупівельні акти й інші первинні документи. Головна умова — такі документи мають бути складені в повній відповідності з вимогами ст. 9 Закону про бухоблік. Інакше кажучи, за наявності інших правильно оформлених первинних документів (окрім ТТН), говорити про фіктивність угоди і нереальність госпоперацій немає достатніх підстав.

На жаль, імовірність, що податківці прислухаються до аргументів платників податків у ході перевірки, невелика. Підтвердження тому — достатньо широка судова практика. Тому якщо ви зіткнетеся з посяганням контролерів на ваші «безТТНні» витрати на придбання товарів, вам нічого іншого не залишиться, як доводити свою правоту в суді.

І тут хороша новина: у судових розглядах за позовами підприємств, які «постраждали» від подібної фіскальної позиції контролерів, суди частенько стають на бік платників податків. Отже, про що говорить судова практика?

1. ТТН підтверджує операції з надання послуг перевезення, а не факт придбання товарів. Тобто ТТН враховується тільки при проведенні розрахунків за перевезення вантажу, а не за поставлений товар.

Отже, відсутність ТТН потрібно розглядати як порушення правил перевезення вантажів автомобільним транспортом, але не як порушення податкового законодавства. Звідси такий висновок.

2. Сама собою відсутність ТТН (як варіант, оформлення її з помилками) за наявності документів, які підтверджують фактичне отримання товару і його використання у своїй госпдіяльності, не може свідчити про нереальність госпоперації.

3. Факт постачання товарів, тобто реальність госпоперації, окрім ТТН, може бути підтверджений такими документами: договорами купівлі-продажу, податковими і видатковими накладними, закупівельними актами, документами на оплату, рахунками, дорученнями, а також документами, що підтверджують подальшу реалізацію товарів або їх використання в госпдіяльності. Саме ці документи в суді послугують обґрунтуванням того, що придбання товарів фактично відбулося, тобто мали місце фактичний рух активів або зміни у власному капіталі або зобов’язаннях підприємства.

Такий перелік підтвердних документів зазвичай фігурує в судових рішеннях (постанови Дніпропетровського окружного адмінсуду від 03.05.17 р. у справі № 804/1239/17, Харківського окружного адмінсуду від 26.04.17 р. у справі № 820/1124/17, Київського окружного адмінсуду від 28.04.17 р. у справі № 810/5444/15, Донецького окружного адмінсуду від 24.04.17 р. у справі № 805/4960/16-а тощо).

Крім того, схожі висновки можна знайти і в судовій практиці Вищого адміністративного суду України (див., наприклад, ухвали ВАСУ від 14.07.16 р. № К/800/8404/16, від 14.03.17 р. № К/800/26970/15, від 21.03.17 р. № К/800/14009/15).

Отже, що ж виходить? Для відображення в податковому обліку витрат на придбання товарів ТТН документ бажаний, але зовсім не обов’язковий. Тому відсутність ТТН не позбавляє підприємство права на витрати в сумі вартості придбаних ТМЦ.

Якщо ТТН раптом не виявилося, а претензії податківців тут як тут, ваше головне завдання — довести за допомогою інших первинних документів реальність госпоперації. І тоді навіть за відсутності ТТН суд (якщо не першої інстанції, то апеляційної або вищої) з великою часткою вірогідності стане на ваш бік.

Витрати на транспортування. Дещо складніша справа йде з «безТТНними» витратами на транспортування. Якщо з тим, що право на відображення витрат за придбаними товарами не залежить від наявності ТТН, податківці хоча й неохоче, але іноді погоджуються, то з транспортними витратами вони непохитні. На думку контролерів, ТТН є єдиним підтвердним документом з автотранспортних перевезень. Тому відсутність ТТН позбавляє платника права відобразити витрати на придбання автотранспортних послуг при формуванні собівартості придбаних (виготовлених) і реалізованих товарів (див. консультацію податківців у категорії 102.02 ЗІР ДФСУ).

В обґрунтування своєї позиції контролери посилаються на ч. 1 ст. 9 Закону про бухоблік, згідно з якою підставою для бухгалтерського обліку господарських операцій є первинні документи. Після цього вони звертаються до визначень ТТН і товарно-транспортної документації в Правилах № 363 і Переліку № 207, що встановлює, які документи необхідно мати водієві при перевезенні вантажів.

Узагальнюючи вимоги всіх цих документів, податківці доходять висновку, що транспортні витрати без ТТН є непідтвердженими, тобто їх не можна відображати в бухгалтерському і податковому обліку. Ті ж думки податківці озвучували і раніше в листі Міндоходів від 19.09.13 р. № 11569/6/99-99-22-01-03-15/1128, а також у листі ГУ Міндоходів у м. Києві від 08.05.14 р. № 4151/10/26-15-11-01-06.

Ми, звичайно ж, не оскаржуємо той факт, що з точки зору Правил № 363 складання ТТН у деяких випадках є обов’язковим. Тому настійно рекомендуємо складати ТТН при перевезенні ТМЦ на договірних засадах (тобто коли здійснюється перевезення товару, право власності на який належить іншому суб’єктові господарювання).

Водночас наявність ТТН повинна хвилювати не стільки податківців, скільки співробітників патрульної поліції, які можуть зупинити автомобіль і попросити у водія документи на товар, що перевозиться. А ось податківцям переоцінювати її роль для податкового обліку не слід було б. Адже ПКУ не встановлює «поіменного» переліку обов’язкових первинних документів.

Вірогідно, первинним документом, що підтверджує витрати, може бути будь-який документ, що відповідає вимогам ст. 9 Закону про бухоблік. Отже, функцію документа, що підтверджує транспортні витрати, цілком може виконувати, наприклад, акт наданих послуг. Цього акта в комплекті з договором на надання транспортних послуг, а також з платіжними дорученнями на їх оплату, на наш погляд, цілком достатньо для того, щоб факт надання транспортних послуг можна було вважати документально підтвердженим. Проте, ураховуючи непохитність податківців у цьому питанні, сподіватися на те, що наші аргументи спричинять якусь дію, на жаль, не доводиться.

Можна було б апелювати до судової практики, але і суди, як ви пам’ятаєте, практично в один голос називають ТТН документом, що підтверджує факт перевезення вантажу (див. згадані нами раніше постанови Дніпропетровського окружного адмінсуду від 03.05.17 р. у справі № 804/1239/17, Харківського окружного адмінсуду від 26.04.17 р. у справі № 820/1124/17, Київського окружного адмінсуду від 28.04.17 р. у справі № 810/5444/15 тощо).

Звичайно ж, є із цього приводу і сприятливі для платників податків судові прецеденти. Наприклад, у постанові Харківського апеляційного адмінсуду від 08.06.17 р. у справі № 820/5088/16 із цього приводу говориться, що «…відсутність ТТН не надає суду обґрунтованих підстав для висновку про відсутність факту транспортування товарів, оскільки надані суду документи первинного обліку встановлюють виконання умов угод, за якими проведено нарахування». Проте, відверто кажучи, шанси відстояти в суді транспортні витрати значно нижчі, ніж у випадку з витратами на придбання ТМЦ.

ТТН і податковий кредит з ПДВ

З ПДВ, на щастя, усе дещо простіше, ніж з податком на прибуток. Річ у тому, що ПКУ дуже чітко окреслює перелік документів, які надають право платникові податків на податковий кредит (ПК) з ПДВ. Передусім це, звичайно ж, правильно оформлена і своєчасно зареєстрована у ЄДРПН податкова накладна (п. 201.10 ПКУ).

Крім того, як ви пам’ятаєте, в окремих випадках підставою для нарахування ПК без оформлення податкової накладної (ПН) можуть бути документи, перелічені в п. 201.11 ПКУ (зокрема, касові чеки на суму покупки не більше 200 грн. без ПДВ). Наявність або відсутність інших документів, не згаданих у ПКУ, не може бути підставою для позбавлення платника податків його законного права на ПК.

Тому за наявності ПН підприємство може віднести суми ПДВ, сплачені у складі вартості придбаних товарів, а також вартості послуг з «безТТНного» перевезення до складу ПК. У принципі, не заперечують проти цього і податківці, про що говорять висновки з їх листів від 19.09.13 р. № 11569/6/99-99-22-01-03-15/1128 і від 08.05.14 р. № 4151/10/26-15-11-01-06.

А тепер, після 01.07.17 р., з появою норми про «залізне» право на ПК за наявності зареєстрованої ПН і зовсім питань бути не повинно.

Водночас у реєстрі судових рішень можна знайти чимало справ з позовами підприємств до податківців, які в ході перевірки «зрізують» суми ПК з ПДВ за «безТТНними» товарами. Радує, що здебільшого чаша терезів Феміди знову-таки схиляється на бік платників податків.

Наприклад, у постанові Дніпропетровського окружного адміністративного суду від 03.05.17 р. у справі № 804/1239/17 суд дійшов висновку, що ТТН не є визначальною умовою для отримання права на ПК, оскільки законодавчі норми не ставлять у залежність відсутність транспортних документів на перевезення вантажів (товару) або їх недоліки з наслідком формування бази обкладення ПДВ.

Схожі висновки можна знайти й у багатьох інших судових рішеннях (див. постанову Донецького окружного адміністративного суду від 24.04.17 р. у справі № 805/4960/16-а, ухвали ВАСУ від 14.07.16 р. № К/800/8404/16, від 14.03.17 р. № К/800/26970/15, від 21.03.17 р. № К/800/14009/15 тощо). Тут судді також підкреслюють, що оскільки транспортна документація підтверджує операцію з надання транспортних послуг, а не факт придбання товарів, то відсутність ТТН за наявності документів, що підтверджують фактичне отримання ТМЦ і їх використання в госпдіяльності, не може бути достатньою підставою для позбавлення платника податків права на отримання ПК з ПДВ.

Зрозуміло, що не позбавить вас права на ПК і ТТН, оформлена з помилками, природно, за наявності правильно оформлених податкових накладних (див., наприклад, постанову Одеського окружного адміністративного суду від 09.06.17 р. у справі № 815/6421/16).

Проте обов’язково пам’ятайте: щоб убезпечити себе від претензій податківців і можливих звинувачень у фіктивності угоди, обов’язково потрібна наявність інших документів, що підтверджують реальність здійснення господарської операції. Такими документами можуть бути: договори, видаткові накладні, акти виконаних робіт, рахунки, платіжні документи тощо.

Якщо ж реальність операції вам довести не вдасться, тоді і право на ПК суд за вами не визнає (постанова Одеського апеляційного адміністративного суду від 17.06.15 р. у справі № 815/5949/14, ухвала Дніпропетровського апеляційного адміністративного суду від 25.05.17 р. у справі № 808/1946/16).

Увага! У постачальника можуть виникнути проблеми із реєстрацією ПН в ЄРПН, якщо таку ПН було заблоковано.

Адже у вичерпному переліку «розблокувальних» документів, затвердженому наказом Мінфіну від 13.06.17 р. № 567, згадуються первинні документи щодо постачання/придбання товарів/послуг, зберігання й транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), у тому числі рахунки-фактури/інвойси, акти приймання-передавання товарів (робіт, послуг) з урахуванням наявності певних типових форм та галузевої специфіки, накладні.

Отже, «блокувальна» комісія ДФСУ може відмовити у реєстрації ПН, якщо продавець у пакеті «розблокувальних» документів не надасть ТТН, які б підтвердили перевезення товарів. Тож і для ПДВ-цілей такий документ зараз дуже важливий.

Документи Теми тижня

Закон про автотранспорт — Закон України «Про автомобільний транспорт» від 05.04.01 р. № 2344-III.

Правила № 363 — Правила перевезень вантажів автомобільним транспортом в Україні, затверджені наказом Мінтрансу від 14.10.97 р. № 363.

Наказ № 363 — наказ Мінтрансу «Про затвердження Правил перевезень вантажів автомобільним транспортом в Україні» від 14.10.97 р. № 363.

Перелік № 207 — Перелік документів, необхідних для здійснення перевезення вантажу автомобільним транспортом у внутрішньому сполученні, затверджений постановою КМУ від 25.02.09 р. № 207.

Лист № 2455 — лист Мінінфраструктури від 11.03.14 р. № 2455/25/10-14.