Платники ЄП групи 4

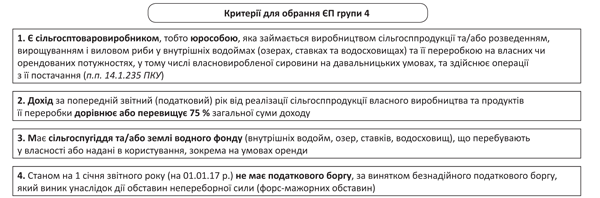

Правила обрання єдиного податку (далі — ЄП) групи 4 у 2017 році залишилися незмінними. Тобто, як і раніше, стати сільськогосподарським єдиноподатником може суб’єкт господарювання, який відповідає критеріям, що прописані у п.п. 4 п. 291.4 ПКУ (див. рисунок).

Платники ЄП групи 4

З вищенаведеного випливає, що обрати групу 4 ЄП можуть лише юрособи. Приватним підприємцям до когорти цих платників дорогу заказано.

Крім приватних підприємців, бути платниками ЄП групи 4 заборонено ще деяким суб’єктам господарювання, які дотримуються перелічених вище критеріїв. Мова йде про сільгосппідприємства:

1) у яких понад 50 % доходу, отриманого від продажу сільгосппродукції, становить дохід від реалізації декоративних рослин (за винятком зрізаних квітів, вирощених на угіддях, які належать сільгосптоваровиробнику на праві власності або надані йому в користування, та продуктів їх переробки), диких тварин і птахів, хутряних виробів і хутра (крім хутрової сировини);

2) які провадять діяльність з виробництва підакцизних товарів. Водночас остання заборона стосується не всіх виробників підакцизних товарів. Із числа таких виробників стати платником ЄП мають право на сьогодні виробники:

• виноматеріалів виноградних (коди згідно з УКТ ЗЕД 2204 29 — 2204 30), вироблених на підприємствах первинного виноробства для підприємств вторинного виноробства;

• електричної енергії, виробленої кваліфікованими когенераційними установками та/або з відновлюваних джерел енергії. При цьому вони можуть стати платником ЄП, якщо дотримуються умови: дохід від реалізації такої енергії не перевищує 25 % доходу від реалізації продукції (товарів, робіт, послуг) такого суб’єкта господарювання.

Стаємо платником ЄП

Щоб стати платником ЄП групи 4, потрібно не пізніше 20 лютого поточного року подати ( пп. 295.9.1 та 298.8.1 ПКУ):

1) загальну декларацію на поточний рік щодо всієї площі земділянок, з яких справляється податок, — органу ДФСУ за своїм місцезнаходженням (місцем перебування на податковому обліку);

2) звітну декларацію на поточний рік окремо щодо кожної земділянки — органу ДФСУ за місцем розташування такої земельної ділянки;

3) розрахунок частки сільгосптоваровиробництва — органам ДФСУ за своїм місцезнаходженням та/або за місцем розташування земельних ділянок;

4) відомості (довідку) про наявність земділянок (додаток 1 до декларації) — органам ДФСУ за своїм місцезнаходженням та/або за їх місцем розташування. У ній вказуєте дані про кожний документ, що встановлює право власності та/або користування земділянками, у тому числі про кожний договір оренди земельної частки (паю).

Увага! Якщо всі ваші земділянки знаходяться на території однієї територіальної громади, яка підпорядкована одному органу ДФСУ, то незважаючи на те, що і загальна, і звітна декларації мають ідентичні показники, подавати потрібно дві (!) декларації до одного контролюючого органу.

На початку 2017 року з’явилося лояльне роз’яснення податківців у категорії 108.02.01 ЗІР ДФСУ. Якщо усі землі розташовані в межах території одного органу місцевого самоврядування за місцезнаходженням такого платника податку, то контролери дозволяють подати одну звітну податкову декларацію. Така декларація, на їх погляд, одночасно є звітною та загальною.

На наш погляд, цей підхід суперечить вимогам ПКУ. Крім того, це лише консультація в ЗІР ДФСУ, а на місцях податківці, як і раніше, вимагають подавати дві декларації. Тому якщо у вас виникла така ситуація, то радимо подати дві декларації. Інакше у контролерів будуть формальні підстави відмовити у реєстрації платником ЄП групи 4 чи в продовженні такого статусу.

При поданні звітності на 2017 рік потрібно використовувати минулорічні форми:

• Податкової декларації платника єдиного податку четвертої групи та додатка 1 «Відомості про наявність земельних ділянок» до неї, затверджені наказом МФУ від 19.07.15 р. № 578;

• Розрахунку частки сільськогосподарського товаровиробництва, затвердженого наказом Мінагрополітики від 26.12.11 р. № 772.

Отже, заповнити їх ви зможете без проблем.

Зауважимо! Про те, що ви разом з декларацією подаєте додаток 1 та Розрахунок сільгоспчастки, слід вказати у самій декларації у спеціально відведених для цього полях.

Не змінилися і правила розрахунку розміру ЄП. Тобто, як і в минулі роки, щоб нарахувати податкові зобов’язання, потрібно знайти добуток трьох величин:

• площа сільгоспугідь;

• НГО одиниці такої площі;

• ставка податку.

А от про те, як визначити такі множники, поговоримо далі.

Площа сільгоспугідь

Для розрахунку ЄП групи 4 ви берете площу сільгоспугідь (ріллі, пасовищ, сіножатей, багаторічних насаджень, земель водного фонду), що перебувають у власності платника податку або надані йому у користування, зокрема на умовах оренди. Відшукати таку площу ви можете у правовстановлюючих документів на земельні ділянки: державних актах на право власності або договорах оренди.

Звертаємо увагу! З початку цього року з ПКУ виключено норму, яка вимагала, щоб для розрахунку ЄП групи 4 аграрії брали дані державного земельного кадастру та/або дані з державного реєстру речових прав на нерухоме майно (виключено п. 2921.3 ПКУ).

За відсутності цієї норми можна стверджувати, що відтепер для розрахунку ЄП сільгосппідприємство має брати всі землі, на яких вирощує сільгосппродукцію, незалежно від того, зареєстроване право власності/користування земділянкою (проведено реєстрацію речових прав) чи ні.

Таке нововведення може збільшити базу обкладення ЄП. Але водночас воно повинно вирішити проблему із віднесенням продукції, вирощеної на орендованій землі, до власно вирощеної продукції сільгосптоваровиробника.

Нагадаємо, що для віднесення продукції, вирощеної на орендованих землях, до власно вирощеної необхідно не тільки самостійно її вирощувати, а й мати належним чином оформлене право користування такою землею (зареєструвати речові права на користування земділянкою). Якщо цього не зробити, то до 2017 року всю продукцію, вирощену на такій землі, податківці не вважали власно вирощеною продукцією сільгосппідприємства (лист ГУ ДФС У Полтавській області від 25.11.16 р. № 6356/10/16-31-12-04-30 // «БТ», 2016, № 50, с. 7) і забороняли виключати її з розрахунку 75 % сільгоспчастки.

Після того, як до бази оподаткування будуть включати і землі, речове право щодо яких не зареєстровано, такої проблеми не повинно виникати. Річ у тому, що ЄП за землю, на якій вирощена така продукція, сплачений, а отже, не визнати її власно вирощеною тепер навряд чи вдасться.

Хоча все рівно ми б не радили використовувати у своїй діяльності орендовані землі, право користування якими не зареєстроване. Річ у тому, що в цьому випадку ви порушуєте вимоги ст. 125 Земельного кодексу України та ст. 25 Закону України «Про оренду землі» від 06.10.98 р. № 161-XIV. Отже, вам буде складно відстояти своє право на продукцію, вирощену на таких землях, як перед контролерами, так і перед іншими суб’єктами господарювання.

НГО сільгоспугідь

Для розрахунку ЄП групи 4 аграрії мають брати НГО сільгоспугідь, розраховану відповідно до Методики № 213*:

• для сільгоспугідь беремо НГО 1 га сільгоспугідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) з урахуванням коефіцієнта індексації, визначеного станом на 1 січня базового податкового (звітного) року;

• для земель водного фонду — НГО 1 га ріллі в області з урахуванням коефіцієнта індексації, визначеного станом на 1 січня базового податкового (звітного) року.

За загальним правилом при розрахунку ЄП до НГО відповідної категорії землі застосовується коефіцієнт індексації, розрахований у порядку, встановленому ПКУ ( п. 289.2 ПКУ). Такий коефіцієнт визначатиметься кумулятивно залежно від дати проведення НГО земель.

Для сільгоспугідь НГО була проведена станом на 01.07.95 р., а тому коефіцієнт індексації слід розраховувати від цієї дати до року розрахунку податкових зобов’язань. Тобто, якщо НГО вашої земділянки не проводилася з 01.07.95 р., то на сьогодні НГО (за загальними правилами) слід індексувати на коефіцієнти індексації за період з 1996 по 2016 рік включно.

Коефіцієнти індексації за цей період складають: 1996 рік — 1,703; 1997 рік — 1,059; 1998 рік — 1,006; 1999 рік — 1,127; 2000 рік — 1,182; 2001 рік — 1,02; 2005 рік — 1,035; 2007 рік — 1,028; 2008 рік — 1,152; 2009 рік — 1,059; 2010 рік — 1; 2011 рік — 1; 2012 рік — 1; 2013 рік — 1; 2014 рік — 1,249; 2015 рік — 1,433, 2016 рік — 1,124. У 2002, 2003, 2004 і 2006 роках рівень інфляції був нижчий 100 %, тому НГО земель не індексувалася.

Але застосувати всі ці коефіцієнти для розрахунку ЄП групи 4 на 2017 рік ми не можемо. У п. 5 підрозд. 8 розд. ХХ ПКУ прописані особливі правила індексування НГО для платників ЄП групи 4. За 2015 рік індекс споживчих цін застосовується із значенням 100 %. Таким чином, індексувати НГО сільгоспугідь за 2015 рік потрібно на коефіцієнт 1, а не на коефіцієнт 1,433.

Що ж стосується індексації НГО за 2016 рік, то індекс інфляції за цей рік складає 112,4 %. Враховуючи оновлену методику індексації, прописану у п. 289.2 ПКУ, виходить, що коефіцієнт індексації має складати 1,124.

Але, на наш погляд, все не так просто. З 01.01.17 р. платники ЄП групи 4 мають проводити індексацію НГО не як раніше — за правилами, визначеними у розд. XII ПКУ, а за правилами, передбаченими в усьому ПКУ ( п. 2921.2 ПКУ). У перехідних положеннях ПКУ, а саме у п. 7 підроз. 6 розд. ХХ ПКУ, вказано, що індекс споживчих цін за 2016 рік для НГО сільгоспугідь застосовується у розмірі 100 %. Тобто виходить, що індексацію НГО за 2016 рік проводити не слід (коефіцієнт індексації в цьому випадку теж буде 1).

Водночас такі особливі правила індексації прописані для плати за землю. Тому, напевно, використати такий підхід вам не вдасться. Це підтверджує і Мінфін у листі від 19.01.17 р. № 31-11150-09-10/1342 (див. с. 4 цього номера).

Він рекомендує платникам ЄП групи 4 при індексації НГО сільгоспугідь застосовувати коефіцієнти:

• за 2015 рік — 1;

• за 2016 рік — 1,124.

Податківці з цього приводу поки що не висловлювалися. Водночас навряд чи вони будуть проти мінфінівського підходу.

До відома! Для ріллі, крім коефіцієнтів індексації, слід також урахувати додатковий коефіцієнт 1,756, передбачений у пп. 5 та 191 Методики № 213.

Також варто звернути увагу на те, що самостійно індексувати НГО потрібно тільки у тому випадку, коли у вас є на руках довідка лише про «базову» НГО, тобто проведену станом на 01.07.95 р. Якщо ж у вас є довідка (витяг) про розмір НГО земельної ділянки від місцевого органу Держгеокадастру або із їх електронного сервісу (http://e-gov.dzk.gov.ua), то застосовувати потрібно лише коефіцієнти, які не враховані (з року отримання такої інформації).

Увага! Скористатися даними довідки, яка отримана у 2016 чи у 2017 році, не можна. Справа в тому, що Держгеокадастр, розраховуючи НГО у таких довідках, брав коефіцієнти індексації, прописані для розрахунку плати за землю, а не ЄП групи (для сільськогосподарських угідь за 2015 рік врахований коефіцієнт 1,2, а за 2016 рік — 1). Це підтверджує Держгеокадастр (лист від 12.01.17 р. № 22-28-0.22-443/2-17 // «БТ», 2017, № 4, с. 6). А коефіцієнти індексації для цих двох видів податків за 2015 та 2016 роки суттєво відрізняються.

Тому, щоб правильно розрахувати НГО землі для розрахунку ЄП на 2017 рік, радимо вам на вибір три варіанти:

1) взяти НГО, вказану в минулорічній декларації з ЄП групи 4, і проіндексувати її на коефіцієнт індексації за 2016 рік — 1,124;

2) проіндексувати «базову» НГО на всі коефіцієнти індексації починаючи з 1996 року з урахуванням того, що за 2015 рік коефіцієнт індексації буде 1, а за 2016 — 1,124. За цей період кумулятивний коефіцієнт складе 4,492.

Увага! Для ріллі, крім коефіцієнтів індексації, слід також урахувати додатковий коефіцієнт 1,756, передбачений у пп. 5 та 191 Методики № 213. Тобто «базову» НГО 1 га ріллі слід проіндексувати при розрахунку ЄП на 2017 рік на коефіцієнт 7,888;

3) підкоригувати дані довідки (витягу) про розмір НГО земельної ділянки. Якщо довідка отримана у 2017 році (в ній вказані індекси за 2015 рік — 1,2, а за 2016 рік — 1), то потрібно величину НГО помножити на «ЄП-коефіцієнти» та поділити на «земподаткові» коефіцієнти. Тобто коригуючий коефіцієнт за 2015 та 2016 роки буде 0,9367 (1 х 1,124 : 1,2 х 1).

Ставка податку

При розрахунку податку на 2017 рік потрібно застосовувати нові ставки (див. таблицю нижче), які були збільшені порівняно із минулорічними приблизно на 18 % ( п. 293.9 ПКУ).

Ставки для платників ЄП групи 4

| Вид сільгоспугідь | Ставка у 2017 році, % | |

| загальна | у гірських зонах та на поліських територіях(1) | |

| Рілля, сіножаті та пасовища | 0,95 | 0,57 |

| Багаторічні насадження | 0,57 | 0,19 |

| Сільгоспугіддя, що перебувають в умовах закритого ґрунту | 6,33 | |

| Землі водного фонду | 2,43 | |

| (1) Перелік зон та територій визначено постановами КМУ від 11.08.95 р. № 647 та від 25.12.98 р. № 2068. | ||

Сума ЄП визначається окремо щодо кожної земельної ділянки, що перебуває у власності чи в користуванні у сільгосптоваровиробника.

При цьому слід пам’ятати про особливі правила розрахунку податку за землі, які платник ЄП надає або бере в оренду. За такі земділянки податок розраховується так:

1) якщо орендодавець є платником ЄП групи 4 та надає землі в оренду будь-якому орендарю, то ЄП нараховує, сплачує та відображає у звітності орендодавець цих сільгоспугідь ( п.п. 295.9.6 ПКУ);

2) якщо орендодавець не є платником ЄП групи 4 і надає в оренду землі орендарю, який є платником ЄП групи 4, то нараховує, сплачує і відображає у звітності з ЄП уже орендар цих земель ( п.п. 295.9.7 ПКУ). При цьому орендодавець звільняється від сплати земельного податку ( п. 281.3 ПКУ).

Отже, головна ідея при сплаті податку за орендовані землі — з однієї площі податок сплачується один раз. Якщо орендодавець і орендар є платниками ЄП групи 4, то цей податок сплачує орендодавець.

Висновки

- Для розрахунку ЄП групи 4 слід брати всі земділянки, які використовуєте у сільгосптоваровиробництві незалежно від реєстрації речових прав на право власності чи користування землянок.

- НГО земель за 2015 рік не індексуєте, а за 2016 рік індексуєте на коефіцієнт 1,124.

- Ставки податку при розрахунку ЄП групи 4 на 2017 рік були збільшені порівняно з минулорічними приблизно на 18 %.