Хто, коли і як подає декларацію

Хто подає декларацію?

За підсумками 2016 року платники звітують за вже добре відомою формою ПНП-декларації, затвердженою наказом № 897. Призначена вона не лише для звичайних підприємств-прибутківців, але і для банків, страховиків, букмекерів, лотерейників, постійних представництв нерезидентів і виробників сільгосппродукції.

Також ПНП-декларацію за формою наказу № 897 подають:

• неприбутківці, які в 2016 році втратили статус неприбуткової організації у зв’язку з порушенням вимог п. 133.4 ПКУ. ПНП-декларацію вони складають за період з першого дня місяця, що йде за місяцем, в якому сталося таке порушення, по 31.12.16 р. ( п.п. 133.4.3 ПКУ) (див. лист ДФСУ від 17.10.16 р. № 33649/7/99-99-15-02-01-17);

• підприємства-єдиноподатники, які виплачували дивіденди, що підлягають обкладенню авансовим внеском за ПНП.

Діяльності в 2016 році не було. Чи подавати декларацію?

Пункт 49.2 ПКУ дозволяє не подавати декларацію за звітний період, впродовж якого платник не здійснював госпдіяльність і у нього відсутні показники, що підлягають декларуванню. Але платникам ПНП скористатися цим звільненням навряд чи вдасться.

Річ у тому, що усі прибутківці зобов’язані подавати річну фінзвітність, яка з 01.01.17 р. є невід’ємною частиною ПНП-декларації. Погодьтеся, що уявити собі навіть бездіяльне підприємство, у фінзвітності якого немає жодної цифри, складно. А значить, подавати річну ПНП-декларацію доведеться навіть тим підприємствам, які в 2016 році діяльність не вели (див. також лист ДФСУ від 26.02.16 р. № 4307/6/99-99-19-02-02-15).

На окрему увагу заслуговують підприємства, у яких річний розмір доходу за підсумками 2016 року уперше виявився менше 20 млн грн. і які прийняли рішення не коригувати фінрезультат на податкові різниці (наприклад, знову створені підприємства, єдиноподатники, що перейшли в 2016 році на загальну систему оподаткування) ( п.п. 134.1.1 ПКУ). Своє рішення вони повинні зафіксувати в декларації: поставити відмітку в полі «Наявність рішення» і в полі «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці», вказати номер і дату розпорядчого документа, на підставі якого таке рішення прийняте.

Таким чином, щоб повідомити податківців про відмову від коригувальних різниць, підприємство повинне подати ПНП-декларацію за 2016 рік навіть за відсутності показників в інших її полях.

Як подавати декларацію?

Малі платники податків можуть подати ПНП-декларацію одним із трьох способів ( п. 49.3 ПКУ):

1) особисто або через уповноважену особу;

2) поштою з повідомленням про вручення і описом вкладення не пізніше ніж за 5 днів до граничного терміну подання звітності ( п. 49.5 ПКУ);

3) в електронній формі.

Великі і середні платники подають декларацію тільки в електронному вигляді ( п. 49.4 ПКУ). Як виняток їм надано право подати паперову декларацію (особисто, через уповноважену особу або поштою) у разі припинення дії договору про визнання електронних документів у період до моменту укладення нового договору.

У які строки подати декларацію?

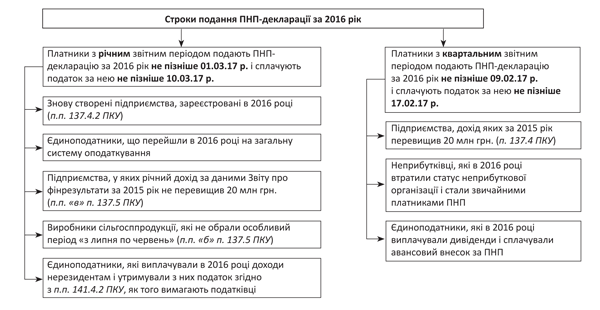

Строки, в які треба відзвітувати за ПНП за 2016 рік, наведемо у вигляді схеми.

Правила заповнення декларації

Загальні правила заповнення декларації

Складаючи «прибуткову» декларацію за 2016 рік, пам’ятайте декілька важливих правил:

• декларацію заповнюйте наростаючим підсумком з початку року в гривнях без копійок українською мовою;

• у декларації вкажіть усі обов’язкові реквізити, перераховані в пп. 48.3 і 48.4 ПКУ.

Зверніть увагу! З 01.01.17 р. до обов’язкових реквізитів віднесено також інформацію про додатки до декларації, що є її невід’ємною частиною. Якщо ви забудете зробити відмітку про додатки, що подаються, в полі «Наявність додатків» (зокрема, про фінзвітність), то звітність втратить статус податкової декларації;

• усі рядки декларації і її додатків мають бути заповнені. Якщо в окремих рядках паперової декларації та/або її додатків відсутні показники, то в них ставлять прочерки;

• якщо рядок, до якого передбачений додаток, не заповнений через відсутність операцій (показників), то відповідний додаток не подають. Проте у разі, коли в рядку «з додатком» поставлений прочерк у зв’язку з тим, що значення показника після розрахунків дорівнює нулю, додаток з усіма розрахунками подавайте обов’язково;

• вносити в шапку «прибуткової» декларації напис «в редакції наказу від 08.07.16 р. № 585», як того вимагають деякі контролери, не потрібно. Адже наказ Мінфіну від 08.07.16 р. № 585 усього лише вніс зміни у бланк декларації, а не виклав її в новій редакції.

Вступна частина декларації

Порядок заповнення вступної частини декларації наведемо в табл. 1.

Таблиця 1. Заповнюємо вступну частину ПНП-декларації

| Поле | Яку інформацію вказуємо |

| Поле 1 | Проставляємо відмітку «Х» навпроти відповідного типу декларації: «Звітна», «Звітна нова» або «Уточнююча» |

| Поле 2 | Вказуємо звітний (податковий) період, за який подається декларація з типом «Звітна», «Звітна нова». Оскільки ми подаємо декларацію за 2016 рік, заповнюємо поле «Звітний (податковий) період 2016 року» і ставимо відмітку «Х» у полі «Рік». Також вказуємо базовий звітний період: квартал або рік |

| Поле 3 | Це поле заповнюють тільки тоді, коли платник виправляє в декларації помилки минулих періодів. При цьому якщо помилки виправляють у поточній декларації з поданням додатка ВП, то в полі 3 вказують період, у якому припустилися помилки (його переносять сюди з поля 2 додатка ВП), а в полі 2 — поточний звітний період. Якщо ж помилки виправляють через уточнюючу декларацію, то поля 2 і 3 заповнюють однаково — в них пишуть період здійснення помилки |

| Поле 4 | Тут записуємо повне найменування юридичної особи так, як воно вказане в засновницьких документах і в ЄДР. Причому скорочення типу «ТОВ», «ПП» тощо не допускаються. Підприємства, що змінюють найменування, вказують нове найменування тільки з дати реєстрації змін у засновницькі документи (див. лист ДФСУ від 21.03.16 р. № 6092/6/99-99-19-03-02-15). Важливо! Найменування підприємства вказуйте українською мовою |

| Поле 5 | Записуємо відповідні коди підприємства — ЄДРПОУ і основний КВЕД |

| Поле 6 | У цьому полі вказуємо адресу підприємства, яка занесена в ЄДР. Додатково пишемо поштовий індекс, телефон, мобільний телефон, факс, e-mail підприємства |

| Поле 7 | Це поле заповнюють постійні представництва нерезидентів. Вони вказують: • повне найменування нерезидента; • місцезнаходження нерезидента; • повну назву країни, в якій зареєстрований нерезидент, відповідно до Класифікації країн світу, затвердженої наказом Держстатистики від 30.12.13 р. № 426, українською мовою; • код країни (відповідно до тієї ж Класифікації). Важливо! Звичайні платники, у тому числі й ті, що виплачують доходи нерезидентам, це поле не заповнюють |

| Поле 8 | Відображаємо найменування контролюючого органу, в який подаємо декларацію. Не полінуйтеся уточнити його перед здаванням декларації, оскільки найменування і територіальна приналежність податкових органів часто змінюються |

| Поле 9 | Це поле для «специфічних» платників ПНП. Вони проставляють відмітку «Х» у відповідній комірці. Звичайні платники це поле не заповнюють |

Основна частина декларації

Це найважливіша частина декларації. У ній наводимо дані про отриманий прибуток і розраховуємо суму податку за рік. Наведемо порядок заповнення кожного рядка основної частини декларації з ПНП у табл. 2.

Таблиця 2. Заповнюємо основну частину ПНП-декларації

| Код рядка | Яку інформацію вказуємо |

| 01 | У цей рядок переносимо загальну суму «дохідних» рядків з графи 3 Звіту про фінрезультати (Звіту про сукупний дохід) ф. № 2: ряд. 2000 + ряд. 2120 + ряд. 2200 + ряд. 2220 + ряд. 2240. Ті, хто звітує за «малими» формами, в ряд. 01 декларації заносить показник ряд. 2280 Звіту про фінрезультати (форми № 2-м або № 2-мс). Єдиноподатники, які в середині 2016 року перейшли на загальну систему оподаткування, значення цього рядка визначають як різницю між показником дохідного рядка Звіту за 2016 рік і показником дохідного рядка Звіту за період роботи на єдиному податку. Важливо! Показник ряд. 01 ПНП-декларації за 2016 рік використовується для визначення звітного періоду на 2017 рік. Якщо річний дохід більше 20 млн грн., то в 2017 році звітний період для підприємства — квартал, а якщо менше — рік. Про особливості заповнення цього рядка підприємствами, які зобов’язані коригувати фінзвітність на індекс інфляції, ви можете прочитати в «БТ», 2017, № 5, с. 10 |

| 02 | Для заповнення цього рядка використовують показники ряд. 2290 (прибуток) або ряд. 2295 (збиток) Звіту про фінрезультати за ф. № 2. Ті, хто звітує за «малими» формами, в ряд. 02 декларації переносить значення ряд. 2290 Звіту про фінрезультати (ф. № 2-м або № 2-мс) з відповідним знаком «+» або «-». Зверніть увагу! Просто перенести показники із Звіту про фінрезультати в ПНП-декларацію не можна. Оскільки Звіт заповнюється в тис. грн., а декларація — в гривнях, просте перенесення показників з додаванням трьох нулів призведе до перекручення даних декларації. Тому при заповненні ряд. 01 і 02 декларації треба орієнтуватися на показники фінзвітності ще до округлення в тис. грн. Тобто брати «реальні» показники доходу і фінрезультату в гривнях з копійками з регістрів бухобліку, на підставі яких заповнюється фінзвітність, і саме їх округлювати до грн. Єдиноподатники, які в середині 2016 року перейшли на загальну систему, в ряд. 02 відображають фінрезультат тільки за період роботи загальносистемниками (див. лист ДФСУ від 31.08.16 р. № 18892/6/99-99-15-02-02-15) |

| 03 | Цей рядок заповнюють на підставі даних додатка РІ до декларації. У ньому розраховують узагальнений показник за всіма збільшуючими і зменшуючими різницями і потім переносять його в ряд. 03 декларації зі знаком «+» або «-». Зрозуміло, що високодохідники і малодохідники-добровольці заповнюють цей рядок обов’язково. Малодохідники, що не коригують фінрезультат на різниці, подають додаток РІ тільки: 1) якщо у них є непогашені збитки минулих років (заповнено ряд. 3.2.4 додатка РІ); 2) при коригуванні фінрезультату на різниці з розд. II і підрозд. 4 розд. ХХ ПКУ (заповнені ряд. 4.1.8 — 4.1.18, 4.2.7 — 4.2.15 додатка РІ). Запам’ятайте! Нові коригування, передбачені пп. 140.5.10 — 140.5.12 і п. 42 підрозд. 4 розд. ХХ ПКУ, у декларації за 2016 рік не розраховують |

| 04 | Тут звичайні платники розраховують об’єкт оподаткування (прибуток або збиток) шляхом коригування бухгалтерського фінрезультату на різниці. Для цього використовують формулу: ряд. 02 + ряд. 03. Пільговики показують у цьому рядку загальний результат за всіма видами діяльності (оподатковуваними ПНП і пільговими). Показник ряд. 04 наводять з відповідним знаком: «+» (прибуток) або «-» (збиток) |

| 05 | Результат (прибуток або збиток) від видів діяльності, звільнених від оподаткування, розраховують в таблиці 1 додатка ПЗ і переносять звідти в ряд. 05 декларації з відповідним знаком («+» чи «-»). Бухгалтерський фінрезультат в ряд. 02, сума його коригування в ряд. 03 і об’єкт оподаткування в ряд. 04 декларації повинні містити в собі у тому числі і показники пільгованої діяльності. За допомогою ряд. 05 загальний об’єкт оподаткування «очищують» від показників пільгової діяльності і потім обчислюють податок на прибуток |

| 06 | Значення цього рядка розраховують так. Спочатку загальний об’єкт оподаткування (ряд. 04) зменшують на прибуток (збільшують на збиток) від пільгованої діяльності (ряд. 05). Потім отриманий результат (якщо він додатний) множать на ставку податку — 18 %. У результаті отримують суму ПНП. Увага! Значення ряд. 06 може бути тільки додатним. Якщо результат розрахунку «рядок 04 - рядок 05» буде від’ємним або дорівнюватиме нулю, то ряд. 06 не заповнюють |

| 07, 07.1, 08 | У цих рядках декларації страховики розраховують ПНП за ставкою, встановленою п.п. 136.2.1 ПКУ, — 3 %, на дохід, визначений згідно з п.п. 141.1.2 ПКУ. Нарахований у ряд. 08 податок на дохід є різницею, яка зменшує фінрезультат страховика. Звичайні платники ці рядки не заповнюють |

| 09, 10 | Ці рядки призначені для відображення лотерейниками доходу і ПНП з нього за ставкою, визначеною п.п. 136.4.1 ПКУ, — 10 %. Інші платники ці рядки не заповнюють |

| 11, 12 | «Азартники» показують тут дохід від азартних ігор з використанням ігрових автоматів і ПНП з такого доходу за ставкою, визначеною п.п. 136.4.1 ПКУ, — 10 %. Інші платники ці рядки не заповнюють |

| 13, 14, 15 | У цих рядках букмекери та «азартники» показують дохід (окрім доходу від ігор на автоматах) і ПНП з нього за ставкою, визначеною п.п. 136.4.2 ПКУ, — 18 %. Інші платники ці рядки не заповнюють |

| 16 ЗП | Цей рядок показує загальну суму, на яку платник може зменшити нарахований ПНП. Перш ніж його заповнювати, треба скласти додаток ЗП, в якому відобразити суми: • податків, сплачених за кордоном (ряд. 16.1). Причому врахуйте! Якщо сума таких податків «не зіграла» за підсумками року, на наступний рік вона не переноситься; • нарахованих і сплачених авансових внесків у зв’язку з виплатою дивідендів (прирівняних до них платежів) (ряд. 16.4.1); • нарахованого згідно зі ст. 266 ПКУ податку на нежитлову нерухомість (ряд. 16.5). Зверніть увагу! У декларації за 2016 рік цей показник зменшить ПНП востаннє ( п. 45 підрозд. 4 розд. ХХ ПКУ). Неврахований залишок на наступні періоди не переноситься і повністю «згоряє»; • разового авансу у розмірі 2/9, нарахованого в декларації за три квартали 2016 року (ряд. 16.6). Показник цього рядка зменшує ПНП, нарахований за ряд. 06, 08, 10, 12 і 15 декларації |

| 17 | Розраховуємо суму ПНП за звітний період. Для цього із загальної суми податку (у звичайних платників це показник ряд. 06) віднімаємо зменшуючі суми, наведені в ряд. 16 декларації. Річники отриманий результат відразу переносять у ряд. 19 декларації. А квартальники, зважаючи на принцип наростаючого підсумку, повинні відняти з показника ряд. 17 дані минулого періоду поточного року з урахуванням уточнень. Це відбувається через ряд. 18. Зверніть увагу! При загальному збитку за звітний період (ряд. 04 від’ємний) у підприємства може виникнути зобов’язання зі сплати податку, якщо великий збиток за пільгованою діяльністю перекрив решту прибутку (від’ємне значення ряд. 05 більше значення ряд. 04). Важливо! Показник ряд. 17 у загальному випадку має бути додатним. Але якщо сума нарахованого квартальником разового авансу (ряд. 16.6 додатка ЗП) перевищила сумарне значення ПНП, що декларується за ряд. 06, 08, 10, 12 і 15 декларації за 2016 рік, то показник ряд. 17 слід показати зі знаком «-» |

| 18 | Цей рядок заповнюють тільки квартальники, щоб врахувати дані минулого звітного періоду поточного року. Переносимо сюди показник із ряд. 17 попередньої внутрішньорічної ПНП-декларації |

| 19 | Річники переносять у цей рядок показник із ряд. 17 декларації. Значення ряд. 19 у них може бути тільки додатним. Квартальники розраховують показник цього рядка як різницю між значеннями ряд. 17 і 18 декларації. У них значення ряд. 19 може бути як додатним, так і від’ємним. Додатне значення показує «планову» суму податку, яку підприємство повинне заплатити до бюджету за підсумками звітного періоду. Саме цю суму підприємство відображає у бухобліку проводкою: Дт 98 — Кт 641/ПНП. Від’ємне значення відповідає сумі переплати за цей період, яка може виникнути у квартальника: • через принцип наростаючого підсумку у разі, коли податкове зобов’язання за рік виявилося менше зобов’язання за три квартали 2016 року; • зважаючи на перевищення нарахованого разового авансу над задекларованою величиною ПНП за 2016 рік. Показник цього рядка проводять в інтегрованій картці платника |

| 20 АВ | У цьому рядку показують суму дивідендного авансового внеску, яка має бути сплачена в звітному періоді. Квартальники наводять таку суму наростаючим підсумком за рік. Не забувайте! До ряд. 20 складають додаток АВ, в якому і наводять розрахунок, що розшифровує суму сплаченого дивідендного авансу. Після чого значення ряд. 6 додатка АВ переносять у ряд. 20 декларації і в ряд. 16.2 додатка ЗП до ПНП-декларації за 2016 рік. Юрособи-єдиноподатники (групи 3 і 4), виплачуючи дивіденди власникам корпоративних прав (засновникам), обкладають такі виплати дивідендним авансовим внеском у звичайному порядку, а також подають ПНП-декларацію із заповненими ряд. 20 — 22 і додатком АВ (див. лист ДФСУ від 12.03.16 р. № 5383/6/99-99-19-02-02-15) |

| 21 | Цей рядок заповнюють тільки квартальники. Він призначений для «очищення» суми нарахованих авансових внесків від даних попередніх періодів поточного року. Завдяки цьому в наступному ряд. 22 декларації буде видно, яка саме сума дивідендних авансів має бути сплачена до бюджету за останній звітний квартал. Якщо в попередніх звітних періодах поточного року квартальник не виплачував дивіденди, то він цей рядок не заповнює, а просто переносить суму із ряд. 20 в ряд. 22 декларації |

| 22 | Річники переносять сюди показник із ряд. 20, а квартальники розраховують значення ряд. 22 за наведеною в ньому формулою: як різницю між значеннями ряд. 20 і 21 |

| 23 | Цей рядок призначений для узагальнення інформації про суму податків, утриманих із виплачених на користь нерезидентів або уповноважених ними осіб (крім постійних представництв нерезидентів на території України) доходів із джерелом їх походження з України. Такий податок ще називають податком на репатріацію ( п.п. 134.1.3 ПКУ). Врахуйте! У цьому рядку відображають лише суми податку, утримані з виплат нерезидентам-юрособам. Нагадаємо основні моменти: 1) при визначенні виду доходів, з яких потрібно утримувати податок, слід спиратися на п.п. 14.1.54 та п. 141.4 ПКУ; 2) утримують і перераховують до бюджету податок на репатріацію під час виплати доходу нерезиденту і за рахунок цього доходу (тобто в бухгалтерському обліку відображають нарахування податку записом Дт 632 Кт 641/дохід нерез., сплату податку — Дт 641/дохід нерез. — Кт 311). Виняток: виплати нерезидентам за виробництво та/або розповсюдження реклами про такого нерезидента. При такій виплаті резидент сплачує податок за ставкою 20 % за власний рахунок ( п.п. 141.4.6 ПКУ). У бухгалтерському обліку при цьому роблять записи: Дт 98 — Кт 641/дохід нерез. (нарахування податку) та Дт 641/дохід нерез. — Кт 311 (сплата податку); 3) щоб визначити суму доходу, з якого утримується і сплачується податок, беруть курс НБУ на дату виплати цього доходу; 4) у загальному випадку ставка податку становить 15 %, але для деяких доходів встановлено інші ставки (наприклад, фрахт — 6 %, реклама — 20 %); 5) якщо між Україною та країною нерезидента укладено договір про уникнення подвійного оподаткування, то виплачуваний нерезиденту дохід може оподатковуватися за міжнародними правилами. Перелік країн, з якими Україна уклала міжнародні договори про уникнення подвійного оподаткування (станом на 01.01.16 р.), наведено у листі ДФСУ від 28.01.16 р. № 2815/7/99-99-12-01-03-17; 6) додаток ПН резидент складає незалежно від того, за якими правилами (за міжнародним договором або за п. 141.4 ПКУ) оподатковуються доходи нерезидента. Пам’ятайте! Додаток ПН складають за кожним нерезидентом окремо. Тому в ряд. 23 декларації вказують суму показників з ряд. 25 графи 6 таблиці 1 всіх додатків ПН. До уваги платників ЄП! При виплаті доходів у 2016 році ані сплачувати податок з доходів нерезидентів, ані подавати декларацію з ПНП з додатком ПН єдиноподатники не зобов’язані (в силу чинного у період з 01.01.15 р. до 01.01.17 р. визначення терміна «резидент»). Єдиний виняток — податок на фрахт ( п.п. 141.4.4 ПКУ). Однак податківці вимагають від єдиноподатників і сплату податку, і ПНП-декларацію із заповненими ряд. 23 — 25 і додатком ПН абсолютно за всіма доходами, виплаченими нерезидентам (див. лист ДФСУ від 07.04.16 р. № 7782/6/99-99-19-02-02-15) |

| 24 | Цей рядок заповнюють лише квартальники. Його призначення аналогічно до ряд. 18 і 21: «очищення» суми податку на репатріацію від даних попередніх періодів поточного року. Завдяки цьому з декларації буде видно, яка саме сума податку має бути утримана з нерезидентських доходів і сплачена до бюджету за останній квартал (ряд. 25). У цей рядок включають і уточнюючі показники (у зв’язку з виправленням самостійно виявлених помилок, допущених у попередніх звітних періодах у межах поточного року). При цьому ряд. 23, при заповненні якого були допущені помилки, заповнюють правильно. Якщо в попередніх звітних періодах поточного року доходи нерезидентам не виплачувалися, то цей рядок залишають порожнім. У такому разі суму із ряд. 23 просто переносять у ряд. 25 декларації |

| 25 | Річники переносять сюди показник із ряд. 23 декларації. А квартальники розраховують значення цього рядка за наведеною в ньому формулою: як різницю між значеннями ряд. 23 і 24 декларації. Показник цього рядка проводять в інтегрованій картці платника |

| 26 | У декларації за 2016 рік цей рядок має бути порожнім і у річників, і у квартальників. Як випливає з виносок (8) і (9), ряд. 26 необхідно заповнювати тільки: 1) у разі уточнення показників декларацій за звітні періоди 2013 і 2014 років, які вплинули на розмір «старих» щомісячних авансів (тих, які не сплачують починаючи з 01.01.16 р.); 2) при декларуванні разового авансу за три квартали 2016 року (причому цілком очевидно, що заповнити цей рядок доведеться і при виправленні прибуткових помилок, які вплинули на величину цього разового авансу). Нагадаємо: згідно з п. 38 підрозд. 4 розд. ХХ ПКУ платники з базовим звітним періодом «квартал» зобов’язані були до 31.12.16 р. сплатити разовий авансовий внесок у розмірі 2/9 ПНП, нарахованого у звітності за три квартали 2016 року. Після цього «разового» декларування ряд. 26 може бути заповнений тільки в уточнюючих деклараціях при виправленні самостійно виявлених помилок |

Заключна частина декларації

Заключна частина декларації має чотири інформативні поля і місце для підпису. Як їх правильно заповнити і не проґавити важливі моменти, ви дізнаєтеся з табл. 3.

Таблиця 3. Заповнюємо заключну частину декларації

| Назва поля | Яку інформацію наводимо |

| Наявність додатків11 | У відповідних комірках цього поля ставимо відмітки «+» про додатки, які подаємо разом із декларацією. І тільки в комірці під буквами «ПН» вказуємо кількість поданих додатків ПН, оскільки через різних нерезидентів їх може бути декілька. Комірку під буквами «ТЦ» заповнюють лише ті платники, які провели самостійні коригування згідно з п.п. 39.5.4 ПКУ. Додатки АМ і ЦП є розшифрувальними до ряд. 1.2.1 і 4.1.3 додатка РІ відповідно. Тому подають їх тільки одночасно з додатком РІ, в якому заповнені ці рядки. Врахуйте! Додатки АМ і ЦП зобов’язані подавати лише високодохідники і малодохідники, які добровільно рахують податкові різниці з розд. III ПКУ. Малодохідники, які не коригують фінрезультат на різниці, додаток РІ подають тільки у разі, якщо: • у них є непогашені збитки минулих років (заповнений ряд. 3.2.4 додатка РІ); • фінрезультат коригують на різниці, передбачені розд. II і підрозд. 4 розд. ХХ ПКУ (заповнені ряд. 4.1.8 — 4.1.18, 4.2.7 — 4.2.15 додатка РІ). Згорнутий результат таких коригувань малодохідники переносять у ряд. 03 декларації з відповідним знаком: «+» або «-» |

| Наявність доповнення13 | Пункт 46.4 ПКУ надає платникові право подати доповнення-пояснення до декларації в довільній формі, які вважаються невід’ємною частиною декларації. Так от це поле якраз і призначене для того, щоб розкрити відомості про такі доповнення (у разі їх наявності). Кожне з довільних доповнень, складених до декларації, треба пронумерувати і занести в це поле під своїм номером з коротким поясненням. Також не забудьте вказати загальну кількість сторінок ваших доповнень. Важливо! Платники, які зобов’язані подавати декларацію в електронній формі, довільні доповнення до декларації теж подають в електронному вигляді. При цьому доповнення формуються не як окремі файли, а у вигляді спеціальних табличок «для доповнень» у самій формі електронної декларації |

| Відомості про одночасне подання до Податкової декларації з податку на прибуток підприємств форм фінансової звітності14 | Платники ПНП разом із річною «прибутковою» декларацією подають повний комплект фінзвітності, що складається з Балансу (Звіту про фінансовий стан), Звіту про фінрезультати (Звіту про сукупний дохід), Звіту про рух грошових коштів, Звіту про власний капітал і Приміток до фінзвітності. Малі підприємства подають скорочену фінзвітність: Баланс і Звіт про фінрезультати. До уваги колишніх єдиноподатників! Платники єдиного податку, які в середині 2016 року перейшли на загальну систему оподаткування, на думку податківців, повинні додати до декларації два комплекти фінзвітності: фінзвітність за 2016 рік і фінзвітність за період роботи на спрощеній системі (див. листи ДФСУ від 31.08.16 р. № 18892/6/99-99-15-02-02-1, від 28.10.16 р. № 23354/6/99-99-15-02-02-15, від 11.11.16 р. № 24342/6/99-99-15-02-02-15, від 11.11.16 р. № 24343/6/99-99-15-02-02-15). Як у такому разі зробити відмітку в цьому полі, податківці не пояснюють. На наш погляд, тут слід зазначити ту фінзвітність, яку подаємо за рік. Увага! З 01.01.17 р. квартальники разом із ПНП-декларацією за внутрішньорічні звітні періоди зобов’язані подавати квартальну фінзвітність. Стосується ця вимога у тому числі квартальників, що є суб’єктами малого і мікропідприємництва. Якщо звітним періодом з ПНП є рік, то відповідно і фінзвітність доведеться подавати тільки за рік. А усе тому, що тепер в п. 46.2 ПКУ чітко сказано: фінзвітність, яка подається разом з «прибутковою» декларацією, є її невід’ємною частиною, додатком. Важливо! З 01.01.17 р. це поле — обов’язковий реквізит декларації ( п. 48.3 ПКУ). Так що будьте уважні: забудете поставити відмітку про фінзвітність, що подається, або зробите її неправильно — і ваша прибуткова звітність втратить статус податкової декларації |

| Наявність рішення15 | Це поле заповнюють малодохідники, які вирішили не коригувати фінрезультат на усі різниці з розд. III ПКУ (окрім збитків минулих років). Для цього в полі «Наявність рішення» проставляють відмітку, а в полі «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» вказують номер і дату розпорядчого документа (наказу керівника), на підставі якого прийнято таке рішення. Прийняти рішення про незастосування різниць можна тільки один раз упродовж безперервної сукупності років неперевищення 20-мільйонного критерію. Про те, що таке рішення прийнято, треба вказати в декларації за перший рік безперервної сукупності років. Таким роком був 2015-й. У подальшому щорічне підтвердження не потрібне. Проте якщо в майбутньому річний дохід перевищить 20 млн грн., то починаючи із звітного періоду перевищення треба буде враховувати усі різниці. Зворотної дороги на «безкоригувальний» облік немає. У декларації за 2016 рік це поле можуть заповнити знову зареєстровані платники і єдиноподатники, які перейшли на загальну систему оподаткування в середині 2016 року. Якщо з якихось причин ви не поставили відмітку про прийняте рішення, не засмучуйтеся — податківці дозволяють подати уточнюючу декларацію до такого «вирішального» звітного періоду і вказати в ній про незастосування коригувань фінрезультату (підкатегорія 102.23.02 ЗІР ДФСУ) |

| Підпис | Підписують декларацію керівник (або уповноважена особа) і головний бухгалтер (або особа, відповідальна за ведення бухобліку). Тут вказують також реєстраційний номер облікової картки платника податків. А якщо в особи немає реєстраційного номера, але при цьому є відмітка в паспорті про право здійснювати будь-які платежі за серією і номером паспорта, то записують серію і номер паспорта. У ситуації, коли веденням бухобліку і поданням декларацій займається безпосередньо керівник, він розписується тільки за себе, а в графі «Головний бухгалтер (особа, відповідальна за ведення бухгалтерського обліку)» ставлять прочерк (в електронній декларації цю графу просто залишають порожньою). При поданні електронної декларації у вказаному випадку першим накладають ЕЦП керівника, а другим — ЕЦП, що є аналогом відбитка печатки платника податків |

Документи і скорочення Теми тижня

Наказ № 897 — наказ Мінфіну «Про затвердження форми Податкової декларації з податку на прибуток підприємств» від 20.10.15 р. № 897.

ПНП — податок на прибуток підприємств.

ЄДР — Єдиний держреєстр юросіб, фізосіб-підприємців і громадських формувань.

ЕЦП — електронний цифровий підпис.