Нюанси нового порядку. З 01.07.15 р. діє новий «компенсаційний» порядок розподілу «вхідного» ПДВ між оподатковуваними і неоподатковуваними операціями. Основна його відмінність від «старого» порядку полягає в тому, що частина ПДВ, яка раніше не включалася до складу ПК, тепер, навпаки, включається в ПК. Але при цьому одночасно донараховується сума податкових зобов’язань (ПЗ), що визначається розрахунковим шляхом.

Важливо! Контролери ще раз підтвердили: якщо товари/послуги, необоротні активи були придбані без ПДВ (у неплатників ПДВ, пільгові операції і т. п.), то у разі їх використання та/або початку використання в неоподатковуваних операціях ПЗ не нараховуються незалежно від дати придбання таких активів (до або після 01.07.15 р.).

Особливості застосування ст. 199 ПКУ. Платник ПДВ, купивши «подвійні» товари/послуги/необоротні активи, зобов’язаний:

• нарахувати «розподільчі» ПЗ виходячи з бази оподаткування, визначеної згідно з п. 189.1 ПКУ;

• скласти не пізніше останнього дня звітного періоду і зареєструвати зведену ПН в ЄРПН на загальну суму частки сплаченого (нарахованого) ПДВ, яка відповідає частці використання таких покупок в неоподатковуваних операціях (п. 199.1 ПКУ).

Як визначити цю частку? Податківці пропонують:

1. Або діяти за аналогією до розрахунку показника ЧВ.

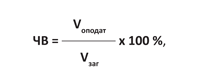

Нагадаємо, що показник ЧВ (частка використання товарів/послуг, необоротних активів в оподатковуваних операціях) визначається за формулою (п. 199.2 ПКУ):

де Vоподат — обсяги з постачання оподатковуваних операцій (без ПДВ) за попередній календарний рік (гр. 5 таблиці 1 додатка Д7);

Vзаг — загальний обсяг постачання оподатковуваних та неоподатковуваних операцій (без ПДВ) за цей же попередній календарний рік (гр. 4 таблиці 1 додатка Д7).

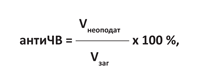

Відповідно, для розрахунку частки використання товарів/послуг, необоротних активів в неоподатковуваних операціях можна скористатися формулою:

де Vнеоподат — обсяги з постачання неоподатковуваних операцій за попередній календарний рік.

2. Або йти від зворотного.

Якщо скласти значення показників ЧВ і антиЧВ, то сума часток, виражена у відсотках, дорівнюватиме 100 %. А отже, можна спочатку розрахувати показник ЧВ, а потім визначити значення антиЧВ простим відніманням: 100 - ЧВ (гр. 7 таблиці 1 додатка Д7).

За підсумками календарного року необхідно проводити перерахунок показників ЧВ і антиЧВ виходячи з фактичних обсягів оподатковуваних і неоподатковуваних операцій, проведених упродовж року (п. 199.4 ПКУ).

На підставі нових даних платник ПДВ повинен відкоригувати нараховані раніше «розподільчі» ПЗ. З цією метою він випише РК до зведених «розподільчих» ПН, складених упродовж 2016 року.

Фактично платник ПДВ за підсумками року приводить суму отриманого впродовж року ПК до того розміру, який дозволений ПКУ, виходячи із співвідношення обсягів оподатковуваних і неоподатковуваних операцій.

Зверніть увагу! Контролери наполягають: для коригування враховується як сума «вхідного» ПДВ, яка включена до ПК, так і та, яка підлягала включенню до ПК, але не була в нього включена.

Крім того, у випадку якщо платник ПДВ придбав та/або виготовив до 01.07.15 р. «подвійні» необоротні активи, він зобов’язаний провести перерахунок ПК за підсумками одного, двох і трьох календарних років, що настають за роком, в якому вони почали використовуватися (введені в експлуатацію) (п. 42 підрозд. 2 розд. XX ПКУ).

Важливо! РК у цьому випадку виписувати не треба.

Особливості заповнення додатка Д7. Розрахунок показників ЧВ і антиЧВ проводиться в ряд. 3.1 таблиці 1 додатка Д7 за останній звітний період року (грудень 2016 року; IV квартал 2016 року):

• у гр. 4 вносимо загальний обсяг операцій платника ПДВ (сума рядків (колонка А) 1.1, 1.2, 2, 3, 5 і 7 декларацій і уточнюючих розрахунків (УР), поданих упродовж 2016 року);

• у гр. 5 — обсяг оподатковуваних операцій платника, а саме: обсяги операцій, вказані в рядках (колонка А) 1.1, 1.2, 2, 3 і 7 декларацій і УР, поданих впродовж 2016 року.

Важливо! При розрахунку враховуємо усі УР, які подані в 2016 році, незалежно від того, який звітний період якого року підлягав уточненню;

• у гр. 6 розраховуємо ЧВ, а в гр. 7 — антиЧВ.

У таблиці 2 додатка Д7 визначаємо суму ПЗ, на яку слід збільшити або зменшити ПЗ, сформовані впродовж цього періоду. Алгоритм такий:

• розраховуємо суму ПЗ, яка мала бути нарахована впродовж 2016 року (на підставі антиЧВ2016);

• порівнюємо її із сумою ПЗ, на яку фактично були складені зведені ПН (виходячи з антиЧВ2015). Інформація про такі зведені ПН вказується в гр. 2 і 3 таблиці 2 додатка Д7.

Увага! Сума збільшення або зменшення ПЗ визначається окремо за кожною з таких зведених ПН і відображається в гр. 8 і 9 таблиці 2 додатка Д7;

• на суму ПДВ, визначену за результатами перерахунку, складаємо розрахунки коригування (РК) до кожної із зведених ПН і реєструємо їх в ЄРПН.

Дані РК вносимо в таблицю 1 додатка Д1 до декларації за грудень (IV квартал) 2016 року в рядок, який відповідає умовному ІПН «600000000000»*. При цьому:

* Зауважимо: якщо на початку 2016 року ви складали «розподільчі» ПН з умовним ІПН «400000000000», то і в РК до такої ПН треба поставити цей ІПН. Відповідно і в додатку Д1 він потрапить до рядка з таким номером.

• гр. 3 не заповнюємо;

• до гр. 4 переносимо підсумкове значення показників граф 6 і 7 таблиці 2 додатка Д7;

• до граф 5 і 6 — показники рядка «Всього» граф 8 і 9 таблиці 2 додатка Д7;

• гр. 7 не заповнюємо.

Результат коригування (значення граф 6 — 9 рядка «Всього» таблиці 2 додатка Д7 до ПДВ-декларації за грудень (IV квартал) 2016 року) вказуємо в ряд. 7 розділу I ПДВ-декларації (ч. 8 п. 3 розд. V Порядку № 21).

Увага! Для коректного обчислення як загального обсягу операцій з постачання, так і обсягу оподатковуваних операцій значення ряд. 7 не повинно враховувати значення РК до ПН, складених на суму ПЗ на підставі пп. 198.5 і 199.1 ПКУ.