Джерело виплати дивідендів

Дивіденди — це частина прибутку, яка розподіляється між учасниками ( ст. 116 ЦКУ, п.п. «б» ст. 10 Закону про госптовариства, ст. 30 Закону про АТ, п.п. 14.1.49 ПКУ, п. 4 П(С)БО 15 «Дохід»). Причому зверніть увагу: саме бухгалтерського прибутку, а не податкового.

Зверніть увагу! Для цілей оподаткування з 01.01.17 р. до дивідендів прирівнюються у тому числі платежі в грошовій формі, які здійснюються юрособою на користь засновника/учасника у зв’язку з розподілом чистого прибутку (його частини) ( абз. 2 п.п. 14.1.49 ПКУ). Тобто виходить, що тепер будь-яка виплата засновникам/учасникам підприємства за рахунок нерозподіленого прибутку формально може бути кваліфікована як виплата дивідендів.

Окрім чистого прибутку, для виплати дивідендів можна використати інші власні джерела: нерозподілений прибуток минулих років, резервний фонд госптовариства, спецфонд для виплати дивідендів за привілейованими акціями АТ.

Далі розглянемо найпопулярніші запитання, пов’язані з виплатою дивідендів.

Чи можна виплатити дивіденди, якщо за підсумками 2016 року отриманий прибуток, але в балансі значиться непокритий збиток?

Подібна ситуація можлива, якщо, наприклад, діяльність за 2015 рік була збитковою. Ніяких заборон на виплату дивідендів у такій ситуації немає. Так само як немає й обов’язків направляти отриманий прибуток на покриття збитків минулих років. Так що ви цілком можете прийняти рішення про виплату дивідендів навіть за наявності у балансі непокритого збитку.

Чи можна виплатити дивіденди за рахунок нерозподіленого прибутку минулих років, якщо за підсумками 2016 року отримано збиток?

Так, можна. Якщо прибуток попередніх років залишився нерозподіленим, ви маєте право розподілити його за підсумками 2016 року. Ніяких обмежень тут немає.

Чи можна виплатити дивіденди, якщо за підсумками 2016 року отримано збиток і нерозподіленого прибутку минулих років немає?

У цій ситуації виплачувати дивіденди просто ні з чого. Виняток: дивіденди за привілейованими акціями, які треба виплатити обов’язково. Для цього використовують кошти резервного фонду або спецфонду для виплати дивідендів.

Чи обов’язково виплачувати дивіденди, якщо за підсумками 2016 року отримано прибуток?

Розподіл прибутку — компетенція загальних зборів учасників (засновників). Змусити загальні збори прийняти рішення про виплату дивідендів, у тому числі через суд, не можна (п. 3.1 постанови Пленуму ВГСУ від 25.02.16 р. № 4).

Якщо когось з учасників подібне рішення загальних зборів не влаштує, то як варіант він може звернутися для його оскарження до суду. Але зробити це можна тільки у тому випадку, якщо рішення було прийняте з порушенням законодавства (наприклад, рішення прийняте за відсутності кворуму, воно не було винесене на порядок денний загальних зборів, учаснику не повідомили про проведення загальних зборів у порядку, передбаченому статутом).

Строки виплати дивідендів

Коротко нагадаємо особливості виплати дивідендів госптовариствами і приватними підприємствами (див. табл. 1).

Таблиця 1. Строки виплати дивідендів госптовариствами і приватними підприємствами

| Організаційно-правова форма підприємства | Особливості виплати дивідендів |

| Акціонерне товариство (АТ) | АТ зобов’язане щорічно проводити загальні збори акціонерів не пізніше 30 квітня року, що йде за звітним. При цьому до порядку денного річних загальних зборів обов’язково вноситься питання про розподіл прибутку (ч. 2 ст. 32 Закону про АТ). АТ платять дивіденди своїм акціонерам за підсумками діяльності за рік. При цьому за простими акціями дивіденди виплачують упродовж 6 місяців з дня ухвалення відповідного рішення загальними зборами, а за привілейованими акціями — впродовж 6 місяців після закінчення звітного року (ч. 2 ст. 30 Закону про АТ) |

| Товариство з обмеженою відповідальністю (ТОВ), товариство з додатковою відповідальністю (ТДВ) | Загальні збори учасників ТОВ і ТДВ самостійно приймають рішення про те, буде воно виплачувати дивіденди або ні, і якщо буде, то яка частина прибутку спрямовується на ці цілі. Періодичність виплати дивідендів може бути будь-якою (щорічна, щоквартальна або інша). Це визнає і Мін’юст в листі від 10.06.11 р. № 379-0-2-11-8.1. Термін і порядок виплати дивідендів мають бути прописані в засновницьких документах товариства. Важливо! ТОВ, які працюють на підставі модельного статуту (затверджений постановою КМУ від 16.11.11 р. № 1182), треба пам’ятати його п. 30. У ньому сказано, що виплата частини прибутку учасникам товариства проводиться один раз на рік за підсумками календарного року впродовж I кварталу наступного року |

| Повне товариство, командитне товариство | Для повних/командитних товариств «дивідендне» питання вирішується по аналогії з ТОВ/ТДВ: рішення про розмір, строки і порядок виплати дивідендів приймають загальні збори учасників |

| Приватне підприємство | Діяльність приватних підприємств законодавством врегульована слабко. Тому вони орієнтуються на загальні норми ЦКУ, ГКУ та інших нормативно-правових актів, а також на положення статуту. Рішення про спрямування отриманого прибутку на виплату дивідендів, їх розмір і строки виплати приймають власники підприємства на власний розсуд |

Форма виплати дивідендів

АТ повинні виплачувати дивіденди виключно грошовими коштами (ч. 1 ст. 30 Закону про АТ).

А ось для інших госптовариств і приватних підприємств ніяких обмежень у цьому плані немає: дивіденди можна виплачувати як грошима, так і в натуральній формі. При цьому госптовариствам треба звернути увагу на відсутність заборони в засновницьких документах на негрошову форму розрахунків з учасниками по дивідендах.

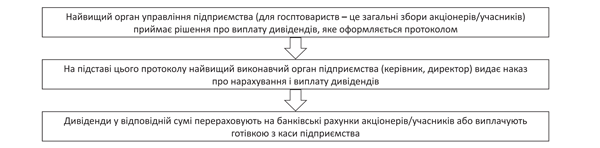

У загальному випадку процедуру виплати дивідендів можна представити у вигляді такої схеми:

Загальний порядок виплати дивідендів

Податковий облік

Податок на прибуток. Підприємства, які виплачують дивіденди іншим юрособам, зобов’язані сплатити дивідендний авансовий внесок до або одночасно з виплатою дивідендів (без зменшення дивідендів на суму внеску). Ставка — 18 %.

Запам’ятайте! Авансовий внесок розраховують із суми перевищення дивідендів, що підлягають виплаті, над значенням об’єкта оподаткування за відповідний податковий (звітний) рік, за результатами якого виплачують дивіденди.

При виплаті дивідендів за неповний календарний рік суму вказаного перевищення розраховують пропорційно кількості місяців, за які виплачуються дивіденди ( п.п. 57.11.2 ПКУ).

Зверніть увагу! Розглянуте правило сплати дивідендного авансового внеску працює тільки при одночасному дотриманні двох умов:

1) декларацію з податку на прибуток за відповідний рік подано;

2) грошове зобов’язання з податку на прибуток, відображене в цій декларації, погашено.

Якщо хоч б одну з умов порушено, авансовий внесок треба сплатити з усієї суми дивідендів.

Сума сплачених дивідендних авансів зараховується у зменшення податку на прибуток, задекларованого в декларації за звітний (податковий) рік.

Важливий нюанс! З 01.01.17 р. в п.п. 57.11.2 ПКУ чітко прописано, що невраховану суму авансу (у тому числі і при отриманні від’ємного значення об’єкта оподаткування) можна переносити на наступні звітні періоди до повного її погашення.

Авансовий внесок не сплачують у разі виплати дивідендів:

• на користь власників корпоративних прав материнської компанії в межах сум доходів такої компанії, отриманих у вигляді дивідендів від інших осіб. Якщо сума дивідендів на користь власників корпоративних прав материнської компанії перевищує суму отриманих компанією дивідендів, то з перевищення треба сплатити авансовий внесок з податку на прибуток на загальних підставах;

• прибутківцем, прибуток якого звільнений від оподаткування згідно з ПКУ, у розмірі прибутку, звільненого від оподаткування в періоді, за який виплачуються дивіденди;

• фізичним особам;

• інститутами спільного інвестування.

Підприємства-єдиноподатники сплачують авансовий внесок з усієї суми дивідендів. Причому зарахувати суму сплаченого авансу в рахунок сплати єдиного податку їм не можна.

За підсумками періоду, в якому виплачено дивіденди і сплачено авансовий внесок, єдиноподатники подають «прибуткову» декларацію. У ній заповнюють ряд. 20 і додаток АВ.

ПДВ. Виплата дивідендів у грошовій формі не є об’єктом оподаткування ПДВ ( п.п. 196.1.6 ПКУ). Якщо підприємство виплачує дивіденди в натуральній формі, то така операція є постачанням і відповідно нараховується ПДВ за ставкою 20 %.

ПДФО. Дивіденди, що виплачуються фізичним особам, не є об’єктом оподаткування дивідендним авансовим внеском, але потрапляють під оподаткування ПДФО. Основні правила оподаткування дивідендів неведемо в табл. 2.

Таблиця 2. Правила ПДФО-оподаткування дивідендів

| Ситуація | Порядок ПДФО-оподаткування |

| Юрособа-резидент нараховує дивіденди на користь фізичної особи у вигляді акцій (часток, паїв), емітованих такою юрособою, за умови, що: • таке нарахування жодним чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента • та в результаті збільшується статутний фонд емітента на сукупну номінальну вартість нарахованих дивідендів | Такі дивіденди не включаються до загального місячного (річного) оподатковуваного доходу фізичної особи і не оподатковуються ПДФО Ознака доходу — «142» |

| Дивіденди нараховуються за акціями або іншими корпоративними правами, які мають статус привілейованих або інший статус, що передбачає виплату фіксованого розміру дивідендів чи суми, яка перевищує суму виплат, розраховану на будь-яку іншу акцію (корпоративне право), емітовану платником податку згідно з п.п. 153.3.7 ПКУ | Такі дивіденди прирівнюються до зарплати ( п.п. 170.5.3 ПКУ) і оподатковуються ПДФО за зарплатною ставкою (18 %). Ознака доходу — «101» |

| Дивіденди за акціями і корпоративними правами, нарахованими резидентами — платниками податку на прибуток | ПДФО утримують за ставкою 5 % ( п.п. 167.5.2 ПКУ). Ознака доходу — «109» |

| Усі інші дивіденди, у тому числі дивіденди за акціями, інвестиційними сертифікатами, які виплачуються інститутами спільного інвестування, а також дивіденди, нараховані неплатниками податку на прибуток | ПДФО утримують за ставкою 18 % ( п.п. 167.5.1 ПКУ)*. Ознака доходу — «109» |

| * За задумом законодавців ( п.п. 167.5.4 ПКУ), ставка ПДФО має бути знижена з 18 до 9 % для дивідендів за акціями, інвестиційними сертифікатами і корпоративними правами, які виплачуються: • нерезидентами; • інститутами спільного інвестування; • неплатниками податку на прибуток (зокрема, підприємствами-єдиноподатниками). Проте у зв’язку з технічною помилкою законодавців таке зниження станеться після набуття чинності Законом про службу фінансових розслідувань або після того, як законодавці виправлять цю помилку. Поки ж ставки ПДФО для дивідендів залишаються на тому ж рівні, що і минулого року. | |

Якщо дивіденди виплачують готівкою, знятою з рахунка у банку, або перераховують на картковий рахунок фізичної особи, то ПДФО треба сплатити в день виплати дивідендів.

А ось для дивідендів, виплачених готівкою з каси (наприклад, за рахунок готівкової виручки, що надійшла), і «натуральних» дивідендів строки сплати ПДФО з 01.01.17 р. збільшені до трьох банківських днів ( п.п. 168.1.4 ПКУ).

Якщо дивіденди нараховані, але не виплачені, ПДФО сплачують упродовж 30 календарних днів, що йдуть за останнім днем місяця нарахування ( п.п. 168.1.5 ПКУ).

ЄСВ. ЄСВ з дивідендів не стягується незалежно від виду дивідендів і від того, є їх одержувачі працівниками підприємства або ні. Пояснення просте: ця виплата не входить до фонду оплати праці як вказана в п. 3.35 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.04 р. № 5. До того ж дивіденди включені в п. 14 розд. II Переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується ЄСВ, затвердженого постановою КМУ від 22.12.10 р. № 1170.

Виняток — дивіденди, прирівняні до зарплати ( пп. 170.5.3 і 57.11.4 ПКУ). З них ЄСВ сплачують у звичайному порядку.

Військовий збір. З усіх дивідендів утримують військовий збір за ставкою 1,5 %.

Бухоблік

Порядок бухгалтерського обліку операцій з нарахування і виплати дивідендів розглянемо на прикладі.

Приклад. Підприємство — платник податку на прибуток виплачує дивіденди за підсумками діяльності за 2016 рік в сумі 250000 грн. засновникам-резидентам, у тому числі:

• засновникові-юрособі — 200000 грн.;

• засновникові-фізособі — 50000 грн.

Декларацію з податку на прибуток за 2016 рік подано і грошове зобов’язання за нею сплачено. Об’єкт оподаткування за декларацією (ряд. 04) склав 180000 грн., що менше суми дивідендів, які виплачуються. Із суми перевищення — 70000 грн. (250000 - 180000) сплачено дивідендний авансовий внесок у розмірі 12600 грн. (70000 грн. х 18 %).

За підсумками 2017 року підприємство зможе зарахувати суму сплаченого дивідендного авансу у зменшення податкового зобов’язання з податку на прибуток.

В обліку підприємства операції з нарахування і виплати дивідендів будуть відображені так, як показано в табл. 3.

Таблиця 3. Облік нарахування і виплати дивідендів

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | ||

| 1. Використано прибуток на виплату дивідендів | 441 | 443 | 250000 |

| 2. Нараховано дивіденди: | |||

| • засновникові-юрособі | 443 | 671/ю | 200000 |

| • засновникові-фізособі | 443 | 671/ф | 50000 |

| 3. Із дивідендів, що належать фізичній особі, утримано: | |||

| • ПДФО (50000 грн. х 5 %) | 671/ф | 641/ПДФО | 2500 |

| • військовий збір (50000 грн. х 1,5 %) | 671/ф | 642/ВЗ | 750 |

| 4. Перераховано до бюджету: | |||

| • ПДФО | 641/ПДФО | 311 | 2500 |

| • військовий збір | 642/ВЗ | 750 | |

| 5. Сплачено авансовий внесок з дивідендів, що виплачуються юрособі | 641/ДАВ | 311 | 12600(1) |

| 6. Виплачено дивіденди: | |||

| • засновникові-юрособі | 671/ю | 311 | 200000 |

| • засновникові-фізособі (50000 грн. - 2500 грн. - 750 грн.) | 671/ф | 311 | 46750 |

| (1) Ця сума буде врахована при нарахуванні і сплаті податку на прибуток за 2017 рік. | |||

Документи та скорочення статті

Закон про АТ — Закон України «Про акціонерні товариства» від 17.09.08 р. № 514-VI.

Закон про госптовариства — Закон України «Про господарські товариства» від 19.09.91 р. № 1576-XII.

АТ — акціонерне товариство.