Источник выплаты дивидендов

Дивиденды — это часть прибыли, которая распределяется между участниками ( ст. 116 ГКУ, п.п. «б» ст. 10 Закона о хозобществах, ст. 30 Закона об АО, п.п. 14.1.49 НКУ, п. 4 П(С)БУ 15 «Доход»). Причем заметьте: именно бухгалтерской прибыли, а не налоговой.

Обратите внимание! Для целей налогообложения с 01.01.17 г. к дивидендам приравниваются, в частности, платежи в денежной форме, которые осуществляются юрлицом в пользу учредителя/участника в связи с распределением чистой прибыли (ее части) ( абз. 2 п.п. 14.1.49 НКУ). То есть получается, что теперь любая выплата учредителям/участникам предприятия за счет нераспределенной прибыли формально может быть квалифицирована как выплата дивидендов.

Рассмотрим самые популярные «дивидендные» вопросы.

Можно ли выплатить дивиденды, если по итогам 2016 года получена прибыль, но в балансе значится непокрытый убыток?

Подобная ситуация возможна, если, например, деятельность за 2015 год была убыточной. Никаких запретов на выплату дивидендов в такой ситуации нет. Равно как нет и обязанности направлять полученную прибыль на покрытие убытков прошлых лет. Так что вы вполне можете принять решение о выплате дивидендов даже при наличии в балансе непокрытого убытка.

Можно ли выплатить дивиденды за счет нераспределенной прибыли прошлых лет, если по итогам 2016 года получен убыток?

Да, можно. Если прибыль предыдущих лет осталась нераспределенной, вы имеете право распределить ее по итогам 2016 года. Никаких ограничений здесь нет.

Можно ли выплатить дивиденды, если по итогам 2016 года получен убыток и нераспределенной прибыли прошлых лет нет?

В этой ситуации выплачивать дивиденды просто не из чего. Исключение: дивиденды по привилегированным акциям, которые нужно выплатить обязательно. Для этого используют средства резервного фонда или спецфонда для выплаты дивидендов.

Обязательно ли выплачивать дивиденды, если по итогам 2016 года получена прибыль?

Распределение прибыли — компетенция общего собрания участников (учредителей). Вынудить общее собрание принять решение о выплате дивидендов, в том числе через суд, нельзя (п. 3.1 постановления Пленума ВХСУ от 25.02.16 г. № 4).

Если кого-то из участников подобное решение общего собрания не устроит, то как вариант он может обратиться для обжалования этого решения в суд. Но сделать это можно только в том случае, если решение было принято с нарушением законодательства (к примеру, при отсутствии кворума, оно не было вынесено на повестку дня общего собрания, участник не был уведомлен о проведении общего собрания в порядке, предусмотренном уставом).

Сроки выплаты дивидендов

Вкратце напомним особенности выплаты дивидендов хозобществами и частными предприятиями (см. табл. 1).

Таблица 1. Сроки выплаты дивидендов хозобществами и частными предприятиями

| Организационно-правовая форма предприятия | Особенности выплаты дивидендов |

| Акционерное общество (АО) | АО обязано ежегодно проводить общее собрание акционеров не позднее 30 апреля следующего за отчетным года. При этом в повестку дня годового общего собрания обязательно вносится вопрос о распределении прибыли ( ч. 2 ст. 32 Закона об АО). АО платят дивиденды своим акционерам по итогам деятельности за год. При этом по простым акциям дивиденды выплачивают в течение 6 месяцев со дня принятия соответствующего решения общим собранием, а по привилегированным акциям — в течение 6 месяцев после окончания отчетного года ( ч. 2 ст. 30 Закона об АО) |

| Общество с ограниченной ответственностью (ООО), общество с дополнительной ответственностью (ОДО) | Общее собрание участников ООО и ОДО самостоятельно принимает решение о том, будет оно выплачивать дивиденды или нет, и если будет, то какая часть прибыли направляется на эти цели. Периодичность выплаты дивидендов может быть любая (ежегодная, ежеквартальная или другая). Это признает и Минюст в письме от 10.06.11 г. № 379-0-2-11-8.1. Срок и порядок выплаты дивидендов должны быть прописаны в учредительных документах общества. Важно! ООО, которые работают на основе модельного устава (утвержден постановлением КМУ от 16.11.11 г. № 1182), нужно помнить его п. 30. В нем сказано, что выплата части прибыли участникам общества проводится один раз в год по итогам календарного года в течение I квартала следующего года |

| Полное общество, коммандитное общество | Для полных/коммандитных обществ «дивидендный» вопрос решается по аналогии с ООО/ОДО: решение о размере, сроках и порядке выплаты дивидендов принимает общее собрание участников |

| Частное предприятие | Деятельность частных предприятий законодательством урегулирована слабо. Поэтому они ориентируются на общие нормы ГКУ, ХКУ и других нормативно-правовых актов, а также на положения устава. Решение о направлении полученной прибыли на выплату дивидендов, их размере и сроках выплаты принимают собственники предприятия на свое усмотрение |

Форма выплаты дивидендов

АО должны выплачивать дивиденды исключительно денежными средствами ( ч. 1 ст. 30 Закона об АО).

А вот для других хозобществ и частных предприятий никаких ограничений в этом плане нет: дивиденды можно выплачивать как деньгами, так и в натуральной форме. При этом хозобществам нужно обратить внимание на отсутствие запрета в учредительных документах на неденежную форму расчетов с участниками по дивидендам.

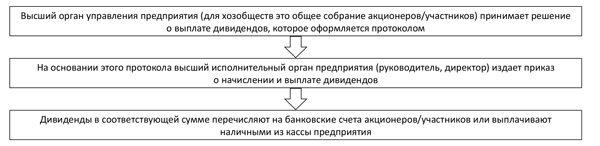

В общем виде процедуру выплаты дивидендов можно представить в виде следующей схемы:

Общий порядок выплаты дивидендов

Налоговый учет

Налог на прибыль. Предприятия, которые выплачивают дивиденды другим юрлицам, обязаны уплатить дивидендный авансовый взнос до или одновременно с выплатой дивидендов (без уменьшения дивидендов на сумму взноса). Ставка — 18 %.

Запомните! Авансовый взнос рассчитывают из суммы превышения дивидендов, подлежащих выплате, над значением объекта налогообложения за соответствующий налоговый (отчетный) год, по результатам которого выплачивают дивиденды.

При выплате дивидендов за неполный календарный год сумму указанного превышения рассчитывают пропорционально количеству месяцев, за которые выплачиваются дивиденды ( п.п. 57.11.2 НКУ).

Обратите внимание! Рассмотренное правило уплаты дивидендного авансового взноса работает только при одновременном соблюдении двух условий:

1) декларация по налогу на прибыль за соответствующий год подана;

2) денежное обязательство по налогу на прибыль, отраженное в этой декларации, погашено.

Если хотя бы одно из условий нарушено, авансовый взнос нужно уплатить со всей суммы дивидендов.

Сумма уплаченных дивидендных авансов засчитывается в уменьшение налога на прибыль, задекларированного в декларации за отчетный (налоговый) год.

Важный нюанс! С 01.01.17 г. в п.п. 57.11.2 НКУ четко прописано, что неучтенную сумму аванса (в том числе и при получении отрицательного значения объекта налогообложения) можно переносить на следующие отчетные периоды до полного ее погашения.

Авансовый взнос не уплачивают в случае выплаты дивидендов:

• в пользу собственников корпоративных прав материнской компании в пределах сумм доходов такой компании, полученных в виде дивидендов от других лиц. Если сумма дивидендов в пользу собственников корпоративных прав материнской компании превышает сумму полученных компанией дивидендов, то с превышения нужно уплатить авансовый взнос по налогу на прибыль на общих основаниях;

• прибыльщиком, прибыль которого освобождена от налогообложения согласно НКУ, в размере прибыли, освобожденной от налогообложения в периоде, за который выплачиваются дивиденды;

• физлицам;

• институтами совместного инвестирования.

Предприятия-единоналожники уплачивают авансовый взнос со всей суммы дивидендов. Причем зачесть сумму уплаченного аванса в счет уплаты единого налога им нельзя.

По итогам периода, в котором выплачены дивиденды и уплачен авансовый взнос, единоналожники подают «прибыльную» декларацию. В ней заполняют стр. 20 и приложение АВ.

НДС. Выплата дивидендов в денежной форме не является объектом обложения НДС ( п.п. 196.1.6 НКУ). Если предприятие выплачивает дивиденды в натуральной форме, то такая операция является поставкой и соответственно начисляется НДС по ставке 20 %.

НДФЛ. Дивиденды, выплачиваемые физлицам, не являются объектом обложения дивидендным авансовым взносом, но подпадают под обложение НДФЛ. Основные правила налогообложения дивидендов представим в табл. 2.

Таблица 2. Правила НДФЛ-обложения дивидендов

| Ситуация | Порядок НДФЛ-обложения |

| Юрлицо-резидент начисляет дивиденды в пользу физлица в виде акций (долей, паев), эмитированных таким юрлицом, при условии, что: • такое начисление никоим образом не изменяет пропорций (долей) участия всех акционеров (собственников) в уставном фонде эмитента; • и в результате увеличивается уставный фонд эмитента на совокупную номинальную стоимость начисленных дивидендов | Такие дивиденды не включаются в общий месячный (годовой) налогооблагаемый доход физлица и не облагаются НДФЛ ( п.п. 165.1.18 НКУ). Признак дохода — «142» |

| Дивиденды начисляются по акциям или другим корпоративным правам, которые имеют статус привилегированных или другой статус, предусматривающий выплату фиксированного размера дивидендов или суммы, которая превышает сумму выплат, рассчитанную на любую другую акцию (корпоративное право), эмитированную плательщиком налога согласно п.п. 153.3.7 НКУ | Такие дивиденды приравниваются к зарплате ( п.п. 170.5.3 НКУ) и облагаются НДФЛ по зарплатной ставке (18 %). Признак дохода — «101» |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами — плательщиками налога на прибыль | НДФЛ удерживают по ставке 5 % ( п.п. 167.5.2 НКУ). Признак дохода — «109» |

| Все остальные дивиденды, в том числе дивиденды по акциям, инвестиционным сертификатам, которые выплачиваются институтами совместного инвестирования, а также дивиденды, начисленные неплательщиками налога на прибыль | НДФЛ удерживают по ставке 18 % ( п.п. 167.5.1 НКУ)*. Признак дохода — «109» |

| * По задумке законодателей ( п.п. 167.5.4 НКУ), ставка НДФЛ должна быть снижена с 18 % до 9 % для дивидендов по акциям, инвестиционным сертификатам и корпоративным правам, которые выплачиваются: • нерезидентами; • институтами совместного инвестирования; • неплательщиками налога на прибыль (в частности, предприятиями-единоналожниками). Однако в связи с технической ошибкой законодателей такое снижение произойдет после вступления в силу Закона о службе финансовых расследований либо после того как законодатели исправят эту ошибку. Пока же ставки НДФЛ для дивидендов остаются на том же уровне, что и в прошлом году. | |

Если дивиденды выплачивают наличными, снятыми со счета в банке, или перечисляют на карточный счет физлица, то НДФЛ нужно уплатить в день выплаты дивидендов.

А вот для дивидендов, выплаченных наличными из кассы (например, за счет поступившей наличной выручки), и «натуральных» дивидендов сроки уплаты НДФЛ с 01.01.17 г. увеличены до трех банковских дней ( п.п. 168.1.4 НКУ).

Если дивиденды начислены, но не выплачены, НДФЛ уплачивают в течение 30 календарных дней, следующих за последним днем месяца начисления ( п.п. 168.1.5 НКУ).

ЕСВ. ЕСВ с дивидендов не взимается независимо от вида дивидендов и от того, являются их получатели работниками предприятия или нет. Объяснение простое: эта выплата не входит в фонд оплаты труда, как указанная в п. 3.35 Инструкции по статистике зарплаты, утвержденной приказом Госкомстата от 13.01.04 г. № 5. К тому же дивиденды включены в п. 14 разд. II Перечня видов выплат, осуществляемых за счет средств работодателей, на которые не начисляется ЕСВ, утвержденного постановлением КМУ от 22.12.10 г. № 1170.

Исключение — дивиденды, приравненные к зарплате ( п.п. 170.5.3, п.п. 57.11.4 НКУ). С них ЕСВ уплачивают в обычном порядке. Военный сбор. Со всех дивидендов удерживают военный сбор по ставке 1,5 %.

Бухучет

Порядок бухгалтерского учета операций по начислению и выплате дивидендов рассмотрим на примере.

Пример. Предприятие — плательщик налога на прибыль выплачивает дивиденды по итогам деятельности за 2016 год в сумме 250000 грн. учредителям-резидентам, в том числе:

• учредителю-юрлицу — 200000 грн.;

• учредителю-физлицу — 50000 грн.

Декларация по налогу на прибыль за 2016 год подана и денежное обязательство по ней уплачено. Объект налогообложения по декларации (стр. 04) составил 180000 грн., что меньше суммы выплачиваемых дивидендов. С суммы превышения — 70000 грн. (250000 грн. - 180000 грн.) уплачен дивидендный авансовый взнос в размере 12600 грн. (70000 грн. х 18 %).

По итогам 2017 года предприятие сможет зачесть сумму уплаченного дивидендного аванса в уменьшение налогового обязательства по налогу на прибыль.

В учете предприятия операции по начислению и выплате дивидендов будут отражены так, как показано в табл. 3.

Таблица 3. Учет начисления и выплаты дивидендов

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Использована прибыль на выплату дивидендов | 441 | 443 | 250000 |

| 2. Начислены дивиденды: | |||

| • учредителю-юрлицу | 443 | 671/ю | 200000 |

| • учредителю-физлицу | 443 | 671/ф | 50000 |

| 3. С дивидендов, причитающихся физлицу, удержаны: | |||

| • НДФЛ (50000 грн. х 5 %) | 671/ф | 641/НДФЛ | 2500 |

| • военный сбор (50000 грн. х 1,5 %) | 671/ф | 642/ВС | 750 |

| 4. Перечислены в бюджет: | |||

| • НДФЛ | 641/НДФЛ | 311 | 2500 |

| • военный сбор | 642/ВС | 750 | |

| 5. Уплачен авансовый взнос с дивидендов, выплачиваемых юрлицу | 641/ДАВ | 311 | 12600(1) |

| 6. Выплачены дивиденды: | |||

| • учредителю-юрлицу | 671/ю | 311 | 200000 |

| • учредителю-физлицу (50000 грн. - 2500 грн. - 750 грн.) | 671/ф | 311 | 46750 |

| (1) Эта сумма будет учтена при начислении и уплате налога на прибыль за 2017 год. | |||

Документы и сокращения статьи

Закон об АО — Закон Украины «Об акционерных обществах» от 17.09.08 г. № 514-VI.

Закон о хозобществах — Закон Украины «О хозяйственных обществах» от 19.09.91 г. № 1576-XII.

АО — акционерное общество.