Що вимагають?

Вимогу щодо сплати ЄСВ з мінімальної зарплати прописано в ч. 5 ст. 8 Закону про ЄСВ та п. 8 розд. III Інструкції № 449*. Озвучимо її.

* Інструкція про порядок нарахування і сплати ЄСВ, затверджена наказом Мінфіну від 20.04.15 р. № 449.

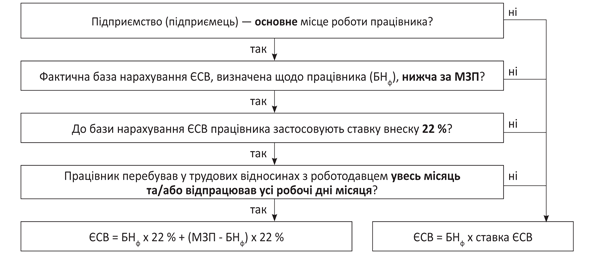

Якщо база нарахування ЄСВ, до якої застосовують ставку внеску 22 %, визначена щодо працівника, для якого це місце роботи є основним, не перевищує розміру МЗП**, сума ЄСВ розраховується як добуток розміру МЗП та встановленої ставки ЄСВ за умови, що працівник перебував у трудових відносинах повний календарний місяць та відпрацював усі робочі дні звітного місяця.

** Тут і далі — мінімальна заробітна плата, встановлена законом на місяць, за який отримано дохід.

Важливо! Вимогу щодо сплати ЄСВ з МЗП не застосовують, якщо:

• ЄСВ нараховують на доходи, отримані не за основним місцем роботи;

• до бази нарахування ЄСВ працівника застосовують пільгові ставки (8,41 %, 5,3 %, 5,5 %);

• база нарахування ЄСВ визначена щодо працівника, якому надано відпустку без збереження заробітної плати відповідно до п. 18 ч. 1 ст. 25 Закону про відпустки***.

*** Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Давайте розглянемо, як ця вимога працює на практиці (див. рис. 1).

Рис. 1. Умови нарахування ЄСВ з МЗП

Звернемо вашу увагу на два важливі моменти.

Основним вважають місце роботи, де особа працює на підставі укладеного трудового договору, де знаходиться (оформлена) її трудова книжка, до якої вноситься відповідний запис про роботу ( п. 12 ч. 1 ст. 1 Закону про ЄСВ).

До бази нарахування ЄСВ включають усі доходи, з яких справляється ЄСВ, нараховані фізособі її роботодавцем-страхувальником. Тобто, наприклад, до бази нарахування ЄСВ працівника, який виконує на тому ж підприємстві разом зі своєю основною роботою за трудовим договором ще й роботу за сумісництвом (внутрішній сумісник) та за цивільно-правовим договором (ЦПД), увійдуть його дохід, нарахований за основним місцем роботи, за внутрішнім сумісництвом та винагорода за виконані роботи (надані послуги).

А тепер давайте пройдемося по конкретних ситуаціях.

Місяць прийняття/звільнення працівника

Працівник:

• прийнятий з першого робочого дня (звільнений останнім робочим днем) звітного місяця. Якщо база нарахування ЄСВ менше МЗП, виконуємо вимогу щодо сплати ЄСВ з МЗП. Підстава — працівник відпрацював усі робочі дні звітного місяця;

• прийнятий не з першого робочого дня (звільнений не останнім робочим днем) звітного місяця. ЄСВ справляємо з фактичної бази нарахування ЄСВ (див. п. 8 розд. III Інструкції № 449).

Основний працівник. Ставка ЄСВ — 22 %

Неповний або скорочений час. Якщо база нарахування ЄСВ менше МЗП, виконуємо вимогу щодо сплати ЄСВ з МЗП. Підстава — працівник перебував у трудових відносинах повний календарний місяць.

Не виконано норму праці при відрядній формі оплати праці. Якщо база нарахування ЄСВ менше МЗП, виконуємо вимогу щодо сплати ЄСВ з МЗП.

Відпустка без збереження зарплати. Якщо працівник:

• увесь місяць перебував у відпустці без збереження зарплати й база нарахування ЄСВ дорівнює нулю, вимогу щодо сплати ЄСВ з МЗП не виконуємо. Підстава — відсутня база нарахування ЄСВ;

• частину місяця перебував у відпустці «за свій рахунок», у зв’язку з чим база нарахування виявилася нижчою за МЗП, виконуємо вимогу щодо сплати ЄСВ з МЗП. Підстава — працівник перебував у трудових відносинах повний календарний місяць.

Виняток із цього правила — «АТО-відпустка» без збереження зарплати, що надається згідно з п. 18 ч. 1 ст. 25 Закону про відпустки.

Якщо у працівника фактична база нарахування ЄСВ виявилася нижчою від МЗП через таку «АТО-відпустку», порівняльні розрахунки не проводимо, ЄСВ нараховуємо на фактичну базу нарахування ЄСВ.

Щорічна відпустка, відпустка «на дітей», «чорнобильська» відпустка. З метою порівняння з МЗП перехідні відпускні відносимо до місяців, за які вони нараховані. Якщо фактична база нарахування ЄСВ нижча за МЗП, виконуємо вимогу щодо сплати ЄСВ з МЗП.

Відпустка у зв’язку з вагітністю та пологами. Суми допомоги відносимо до місяців, за які вони нараховані. Якщо у якомусь місяці фактична база нарахування ЄСВ виявиться нижчою за МЗП, на різницю між цими двома величинами донараховуємо ЄСВ.

Відпустка для догляду за дитиною до досягнення нею 3 (6, 16, 18) років. Якщо в місяці, на який припадає така відпустка, працівнику не нараховувалися виплати, що входять до бази нарахування ЄСВ (база нарахування ЄСВ дорівнює нулю), вимогу щодо сплати ЄСВ з МЗП не застосовуємо.

А от якщо у звітному місяці, на який припадає початок або закінчення такої відпустки, або в місяці, який не був повністю відпрацьований у зв’язку з відпусткою для догляду за дитиною, працівниці нараховувалися якісь виплати, з яких справляється ЄСВ, роботодавцю необхідно буде провести порівняльні розрахунки. І якщо фактична база нарахування ЄСВ виявиться нижчою за МЗП, на різницю необхідно донараховувати ЄСВ, щоб виконати вимогу щодо сплати ЄСВ з МЗП.

Прогул. Якщо працівник прогуляв частину місяця, у зв’язку з чим база нарахування ЄСВ виявилася нижчою за МЗП, роботодавцю доведеться виконати вимогу щодо сплати ЄСВ з МЗП. Якщо ж працівник гуляв увесь звітний місяць і виплати, які входять до бази нарахування ЄСВ, йому цього місяця не нараховувалися (база нарахування ЄСВ дорівнює нулю), вимогу щодо сплати ЄСВ з МЗП не застосовуємо.

Простій. Якщо через простій фактична база нарахування ЄСВ виявилася нижчою за МЗП, виконуємо вимогу щодо сплати ЄСВ з МЗП.

Непрацездатність. Для цілей порівняння з МЗП перехідні лікарняні відносимо до місяців, за які вони нараховані.

Якщо через лікарняні фактична база нарахування ЄСВ виявилася нижчою за МЗП, виконуємо вимогу щодо сплати ЄСВ з МЗП.

Важливо! Якщо лікарняний перехідний (початок і закінчення тимчасової непрацездатності припадають на різні місяці), у місяці початку хвороби ЄСВ нараховуємо на фактичну базу нарахування ЄСВ, розраховану щодо такого працівника. Вимогу про ЄСВ з МЗП не застосовуємо.

Після отримання листка непрацездатності для цілей порівняння з МЗП лікарняні відносимо до місяців, за які вони нараховані. Якщо після такого розподілу лікарняних у місяці, за який вони нараховані, загальний дохід є меншим за МЗП, застосовуємо вимогу про ЄСВ з МЗП (див. лист ДФСУ від 14.02.15 р. № 4979/7/99-99-17-03-01-17).

Військова служба. Якщо база нарахування ЄСВ є меншою за МЗП, необхідно виконати вимогу щодо сплати ЄСВ з МЗП.

Не забудьте! Якщо з 1 січня 2017 року працівнику, призваному на строкову військову службу або такому, що поступив на військову службу за контрактом, було підвищено оклад (тарифну ставку), то його середньоденну зарплату потрібно відкоригувати на коефіцієнт підвищення посадового окладу ( п. 10 Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100).

Працівник-сумісник

Зовнішній сумісник. ЄСВ нараховуємо на фактичну базу нарахування ЄСВ (див. абзац третій ч. 5 ст. 8 Закону про ЄСВ).

Внутрішній сумісник. Щодо такого працівника з МЗП слід порівнювати загальну базу нарахування ЄСВ, до якої увійдуть і доходи, нараховані за основним місцем роботи, і доходи, нараховані за місцем роботи за сумісництвом (внутрішнім).

Якщо така загальна база нарахування ЄСВ виявиться нижчою за МЗП, необхідно буде виконати вимогу щодо сплати ЄСВ з МЗП.

Зміна статусу «основний працівник → працівник-сумісник». У місяці звільнення з основного місця роботи та прийняття на місце роботи за сумісництвом (переведення з основного місця роботи на місце роботи за сумісництвом) вимогу щодо ЄСВ з МЗП не застосовуємо. Підстава — частину місяця працівник працював за сумісництвом, а вимога про сплату ЄСВ з МЗП не працює щодо доходів сумісника.

Працівник-інвалід

Працівник-інвалід, працевлаштований на підприємстві. Оскільки з трудових доходів таких працівників справляють ЄСВ за пільговою ставкою 8,41 %, вимогу щодо сплати ЄСВ з МЗП не застосовуємо.

Працівник-інвалід, працевлаштований у підприємця. До бази оподаткування таких працівників застосовують загальну ставку ЄСВ 22 %. Тому, якщо база нарахування ЄСВ працівника-інваліда, працевлаштованого у підприємця, виявиться нижчою за МЗП, необхідно буде виконати вимогу щодо сплати ЄСВ з МЗП.

Зміна статусу «звичайний працівник → працівник-інвалід» у юрособи. Якщо така зміна статусу відбулася в середині звітного місяця, вимогу щодо сплати ЄСВ з МЗП можна не застосовувати. ЄСВ справляйте з фактичної бази нарахування ЄСВ (див. консультацію фахівця ДФСУ в «БТ», 2015, № 14, с. 46).

Фізособа, яка працює за ЦПД

ЦПД на виконання робіт (надання послуг) укладено:

• з працівником підприємства, для якого це місце роботи є основним. У цьому випадку з розміром МЗП порівнюємо загальну базу нарахування ЄСВ за місяць, у яку увійдуть трудові доходи та сума винагороди за ЦПД, що припадає на цей місяць, нараховані одним страхувальником. Якщо база нарахування ЄСВ менше МЗП, на різницю нараховуємо ЄСВ;

• з працівником — зовнішнім сумісником або з непрацівником підприємства (сторонньою фізособою), ЄСВ справляємо з фактичної бази нарахування ЄСВ. Жодних порівняльних розрахунків робити не потрібно. Підстава для такого висновку: вимогу про сплату ЄСВ з МЗП виконує страхувальник, у якого працівник працює за основним місцем роботи.

Відображення в ЄСВ-звітності

Сплата ЄСВ з бази нарахування єдиного внеску, визначеної щодо основного працівника, але не нижче МЗП, — це суто ЄСВшна «фішка». Суму, на яку донараховуємо ЄСВ у зв’язку з виконанням цієї вимоги та яка дорівнює різниці між МЗП і фактичною базою нарахування ЄСВ (далі називатимемо її ЄСВ-різниця), ми відображаємо тільки в ЄСВ-звітності.

Нараховувати ЄСВ-різницю у бухобліку як дохід працівника та оподатковувати

ПДФО і ВЗ не потрібно!

У Звіті з ЄСВ відображаємо:

• у таблиці 1 — ЄСВ-різницю у рядку 2.5, а суму нарахованого на неї ЄСВ — у рядку 3.5;

• у таблиці 6 для відображення ЄСВ-різниці формуємо щодо працівника окремий рядок. У цьому рядку серед іншого проставляємо у графі 10 код типу нарахувань «13», у графі 19 — суму різниці між МЗП та фактичною базою нарахування ЄСВ, а у графі 21 — суму ЄСВ, нарахованого на таку ЄСВ-різницю за ставкою 22 %.

Важливо! ЄСВ-різницю з кодом типу нарахувань «13» показують тільки у тому разі, якщо її розраховують:

• у поточному місяці за поточний

або

• у поточному за попередній у разі нарахування перехідних лікарняних. Адже в цьому випадку обов’язок щодо проведення порівняльних розрахунків та сплати ЄСВ з «мінімалки» виникає в поточному місяці, після нарахування та «розкидання» лікарняних!

Ми знаємо, що нині існують труднощі з відображенням у звітності з ЄСВ різниці, визначеної за попередній звітний період у разі нарахування перехідних лікарняних. Програмне забезпечення не дає можливості відобразити її з кодом типу нарахувань «13», наполягаючи на штрафонебезпечному «2». Такі програмні «фантазії» йдуть урозріз із роз’ясненнями, наданими ДФСУ в підкатегорії 301.04.01 БЗ. За роз’ясненням ми звернемося до контролерів.

Ідемо далі.

Якщо у минулому звітному періоді ЄСВ-різницю помилково не відобразили або відобразили, а цього не треба було робити, помилку виправляють у Звіті з ЄСВ за поточний звітний період. У цьому випадку у графі 10 таблиці 6 ЄСВ-різницю відображають з кодом типу нарахувань:

• «2» — якщо донараховують ЄСВ на ЄСВ-різницю, яку помилково не було відображено в минулому звітному періоді;

• «3» — якщо зменшують раніше відображені зобов’язання з ЄСВ на суму внеску з помилково визначеної ЄСВ-різниці.

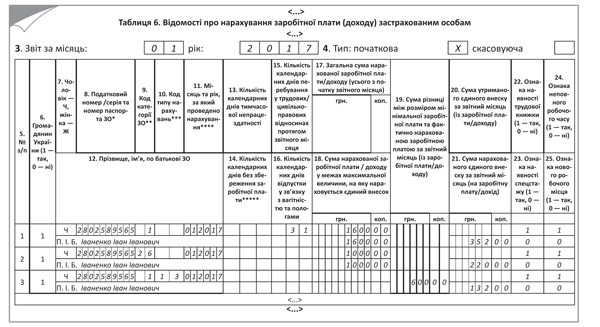

Приклад. Працівнику (не інваліду) підприємства, для якого це місце роботи є основним, встановлено неповний робочий час. Заробітна плата, нарахована за фактично відпрацьований у січні 2017 року час (з урахуванням «трудової» доплати), — 1600 грн.

Крім зарплати, в січні працівнику було нараховано винагороду за виконану роботу за договором підряду. Період виконання роботи — з 16 по 20 січня. Сума винагороди — 1000 грн.

Визначимо базу нарахування ЄСВ щодо працівника:

1600 + 1000 = 2600 (грн.).

Фактична база нарахування ЄСВ є нижчою від МЗП (3200 грн.). Тому на різницю між цими двома величинами (600 грн.) доведеться донарахувати ЄСВ.

Розрахуємо суму ЄСВ:

• із заробітної плати працівника: 1600 х 22 : 100 = 352 (грн.);

• з винагороди за ЦПД: 1000 х 22 : 100 = 220 (грн.);

• з різниці: 600 х 22 : 100 = 132 (грн.).

Наведемо заповнену таблицю 6 Звіту з ЄСВ з даними на цього працівника (див. рис. 2).

Рис. 2. Фрагмент таблиці 6 Звіту з ЄСВ