У цій ситуації можна скласти ще одну зведену ПН на три пропущені ПН, адже ПКУ не забороняє складати декілька зведених ПН. З цим погоджуються і податківці (категорія 101.17 ЗІР ДФСУ).

Проте у світлі останніх змін у сфері штрафів за несвоєчасну реєстрацію ПН краще скористатися розрахунком коригування (РК), якщо помилку виявили після того, як сплив строк реєстрації зведеної ПН в ЄРПН.

Ось тільки із заповненням такого документа можуть виникнути проблеми.

Справа в тому, що після того, як Мінфін затвердив Порядок № 1307*, у формі РК, окрім інших «покращень», з’явилася і гр. 1 «№ з/п рядка податкової накладної, що коригується».

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

Як її заповнювати, в Порядку № 1307 не сказано ані слова. Судячи з назви, туди повинен потрапити не порядковий номер запису в РК, а номер рядка ПН, який підлягає коригуванню.

Схема така. Припустимо, платник ПДВ вніс помилкові дані в рядок 1 ПН. Для того, щоб виправити помилку, йому необхідно заповнити РК. У гр. 1 такого документа він поставить «1» і вкаже неправильну інформацію зі знаком «-».

Після цього в наступному рядку РК він внесе той же номер рядка ПН («1»), в який хоче внести правильні дані, і вкаже їх, але вже зі знаком «+».

У результаті в двох рядках РК у гр. 1 стоятимуть однакові цифри («1»).

Ніби усе логічно. Ось тільки Мінфін не врахував, що бувають ситуації, коли необхідно просто додати рядок. Наприклад, позицію в номенклатуру поставлених товарів.

Як бути тоді? Просто додати рядок з новим номером не вийде — ЄРПН не пропустить. Адже в гр. 1 РК можна вказати лише номери тих рядків, які вже є в ПН.

На жаль, на сьогодні податківці так і не роз’яснили, як вчиняти платникам ПДВ у такій ситуації.

На наш погляд, вихід один — вибрати номер рядка на свій смак. Головне, щоб в ПН був рядок з таким номером.

У такому разі система внесе дані, яких не вистачає, до зведеної ПН, не змінивши при цьому інформацію, яка вже була занесена раніше.

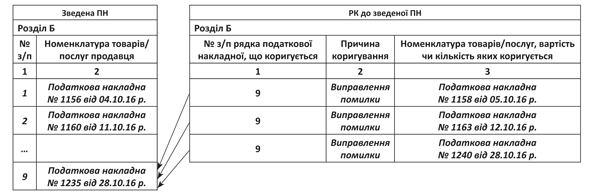

Приклад. У жовтні 2016 року підприємство — платник ПДВ придбало товари на загальну суму 24000 грн. (у тому числі ПДВ — 4000 грн.) для використання в пільговій діяльності. У кінці місяця складено зведену ПН, в якій нараховано «компенсуючі» податкові зобов’язання згідно з п. 198.5 ПКУ. Проте в таку ПН помилково не потрапили три ПН.

Для виправлення помилки підприємство склало РК (див. рисунок).

Приклад додавання нових позицій до зведеної ПН