Правові аспекти

Передача права вимоги (цесія) є заміною кредитора (цедента) в зобов’язанні шляхом передачі їм своїх прав новому кредиторові (цесіонарію) за угодою. У результаті новий кредитор отримує ті права першого кредитора за зобов’язаннями, які існували на момент їх переходу, якщо інше не встановлене договором або законом ( ст. 514 ЦКУ).

Тобто основне зобов’язання при укладенні договору відступлення права вимоги не міняється, і якщо боржник був зобов’язаний поставити товар у рахунок отриманої авансової оплати, він повинен буде виконати це зобов’язання стосовно нового кредитора.

Законодавство не обумовлює, у якій формі виплачується компенсація за право вимоги, яким поступилися, тому це може бути і взаємозалік зобов’язань за компенсацією за передане право вимоги із зобов’язанням перед новим кредитором за іншим договором.

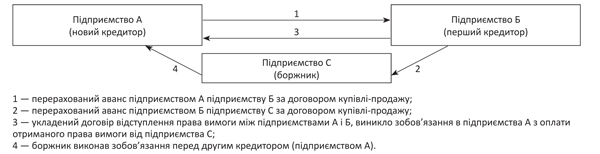

Стосовно означеної ситуації відбувається залік зустрічних однорідних вимог між двома договорами:

1) договором між підприємствами А і Б з постачання товарів підприємством Б у рахунок отриманої передоплати;

2) договором між підприємствами А і Б з оплати підприємством А зобов’язань за отримане право вимоги за договором відступлення права вимоги (див. схему):

Схема операцій за договором відступлення права вимоги

Згідно з ч. 1 ст. 601 ЦКУ зобов’язання припиняється зарахуванням зустрічних однорідних вимог, строк виконання яких настав, а також вимог, строк виконання яких не встановлений або визначений моментом пред’явлення вимоги. Аналогічні норми встановлені і в ч. 3 ст. 203 ГКУ, де вказано, що для зарахування достатньо заяви однієї сторони.

При цьому суди* уточнюють ці умови таким чином:

* Див., наприклад, ухвалу Севастопольського апеляційного адміністративного суду від 02.07.12 р. у справі № 2а-11955/11/0170/14 (http://reyestr.court.gov.ua/Review/28562454).

• зустрічні вимоги виходять зі взаємних зобов’язань між двома особами, при цьому кредитор за одним зобов’язанням є боржником за іншим, а боржник за першим зобов’язанням є кредитором за другим;

• за однорідними вимогами передбачається, що зараховуватися можуть вимоги про передачу речей одного роду, у зв’язку з чим зарахування як спосіб припинення зазвичай застосовується до зобов’язань з передачі родових речей, зокрема грошей. Допускається зарахування однорідних вимог, які виходять з різних підстав (різних договорів і т. ін.);

• строк виконання стосовно таких вимог настав, не встановлений або визначений моментом пред’явлення вимоги.

У цьому випадку викликає сумнів дотримання такої умови, як однорідність вимог: адже відбувається залік зобов’язання з постачання товару із зобов’язанням з оплати отриманого права вимоги. Тому щоб «зняти» зайві питання, перед укладенням договору відступлення права вимоги слід «трансформувати» зобов’язання з постачання товару підприємством Б підприємству А в зобов’язання з повернення передоплати. Це бажано робити і стосовно договору між підприємствами Б і С.

Для цього підписують додаткову угоду до відповідних договорів, відповідно до яких первісне зобов’язання з постачання товару припиняється і виникає нове грошове зобов’язання з повернення суми отриманої попередньої оплати (новація). Такі дії передбачені ч. 2 ст. 604 ЦКУ.

Тоді проводиться залік зустрічних однорідних вимог між двома договорами, за одним з яких не виконані грошові зобов’язання з повернення авансового платежу, за іншим — не виконано грошове зобов’язання з оплати отриманого права вимоги. Тобто обидва зобов’язання є грошовими, а значить — однорідними.

Взаємозалік оформляють, зазвичай, або двостороннім письмовим договором про взаємозалік, або Актом про взаємозалік зустрічних однорідних вимог.

У цьому випадку є і такий нюанс: залік проводиться з підприємством-банкрутом. Чи можна проводити ці дії? Згідно з п. 8 ст. 45 Закону № 2343** погашення вимог кредиторів шляхом заліку зустрічних однорідних вимог проводиться за згодою кредитора (кредиторів) у випадках, якщо це не порушує майнових прав інших кредиторів.

Податковий облік

Податок на прибуток. У ПКУ не передбачено будь-яких коригувань фінрезультату стосовно операцій відступлення права вимоги. Тому всі платники податків відображають їх у «прибутковому» обліку за бухгалтерськими правилами. Це підтверджують і податківці (листи ДФСУ від 15.07.16 р. № 15298/6/99-99-15-03-02-15, від 12.07.16 р. № 7333/Т/99-99-15-02-02-14, від 22.02.17 р. № 3666/6/99-99-15-03-02-15).

ПДВ. З 01.01.17 р. в п.п. 196.1.5 ПКУ чітко вказано, що не є об’єктом обкладення ПДВ, зокрема, операції з відступлення права вимоги. Із цього виходить, що на операції відступлення права вимоги не потрібно оформляти ПН ( п. 17 Порядку № 1307***). Стосовно цієї ситуації в обліку з ПДВ маємо таке.

*** Порядок заповнення податкової накладної, затверджений наказом МФУ від 31.12.15 р. № 1307.

Уже на дату внесення новації в укладений між підприємствами А і Б договір купівлі-продажу про трансформацію зобов’язання з постачання товарів у зобов’язання з повернення авансу стає зрозуміло, що постачання товару не відбудеться. Якщо ж новація не вносилася в договір, то таких висновків щодо постачальника можна дійти на дату оформлення документа про проведення взаємозаліку.

Відповідно на одну з указаних дат постачальник (підприємство Б), що не відбувся, може оформити «зменшуючий» РК раніше оформленої ПН, який за нормами п. 192.1 ПКУ і п. 22 Порядку № 1307 реєструє в ЄРПН покупець, що не відбувся (підприємство А)****.

**** Детальніше про дату оформлення РК ви можете прочитати в статті «Иду за тобой, как по минному полю…»: додаткова угода та розрахунок коригування» // «БТ», 2016, № 49, с. 10.

Факт отримання грошей за договором відступлення права вимоги від підприємства С на облік у нового кредитора (підприємства А) не впливає.

Бухгалтерський облік

У бухобліку немає чітких правил відображення операцій з відступлення права вимоги, тому податківці рекомендують звертатися з такими питаннями в Мінфін (див. лист ЦО з обслуговування великих платників Міжрегіонального ГУ ДФСУ від 29.01.16 р. № 2047/10/28-10-06-11). Мінфін із цього приводу поки що мовчить, тому висловимо власну точку зору.

Облік у першого кредитора (підприємства Б). На практиці поширений підхід, згідно з яким операції відступлення права вимоги в першого кредитора відображають звичайною кореспонденцією за закриттям заборгованості: Дт 377 — Кт 361, 371.

Утім можливий і інший варіант, у якому керуються загальними правилами П(С)БО 10 «Дебіторська заборгованість». Тоді при передачі права вимоги (дебіторської заборгованості) визнають доходи і видатки від операції її реалізації як боргової вимоги, яка є специфічним товаром. Такі доходи можна відобразити на субрахунку 712, а видатки — на субрахунку 949.

Доходи (видатки) відображають на дату переходу права власності на право вимоги, якою поступилися, яку зазвичай визначають на дату складання акта про передачу прав вимоги. Водночас у договорі бажано вказати момент (подію), з яким пов’язаний перехід права вимоги до нового кредитора.

Облік у нового кредитора (підприємства А). Стосовно нового кредитора отримане право вимоги можна класифікувати як інші оборотні активи (якщо строк погашення заборгованості складає менше 12 календарних місяців з дати балансу).

У боржника облік ведеться в загальному порядку.

Приклад. Підприємство А перерахувало підприємству Б передоплату за договором купівлі-продажу товарів на суму 12000 грн. з ПДВ (ПДВ — 2000 грн.). Підприємство Б у свою чергу перерахувало аванс на суму 12000 грн. без ПДВ підприємству С. Згодом сторони внесли новацію в укладені договори, відповідно до яких зобов’язання з постачання товарів трансформувалося в зобов’язання з поверненню авансу. Після цього підприємство Б поступилося правом вимоги боргу з підприємства С підприємству А і здійснило залік зустрічних однорідних вимог з компенсації за право вимоги (на суму 12000 грн.), яким поступилися, із зобов’язанням з повернення передоплати.

Ці операції відобразяться в обліку сторін так:

Облік операцій відступлення права вимоги на товарну заборгованість із взаємозаліком

| Господарська операція | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | ||

| Облік у підприємства А (нового кредитора) | |||

| 1. Перерахована передоплата за товар підприємству Б | 371/Б | 311 | 12000,00 |

| 2. Сформований податковий кредит з ПДВ на підставі податкової накладної, зареєстрованої в ЄРПН | 641/ПДВ | 644/2 | 2000,00 |

| 3. Оформлена новація до договору про заміну зобов’язання з постачання товару зобов’язанням з повернення передоплати, у зв’язку з чим зареєстрований у ЄРПН «зменшуючий» РК («сторно») | 641/ПДВ | 644/2 | 2000,00 |

| 4. Отримане право вимоги за договором відступлення права вимоги з підприємством Б | 377/С | 685/Б | 12000,00 |

| 5. Здійснений залік зустрічних вимог | 685/Б | 371/Б | 12000,00 |

| 6. Отримана оплата від підприємства С | 311 | 377/С | 12000,00 |

| Облік у підприємства Б (першого кредитора) | |||

| 7. Отримана передоплата за товар від підприємства А | 311 | 681/А | 12000,00 |

| 8. Нараховані податкові зобов’язання з ПДВ | 643/2 | 641/ПДВ | 2000,00 |

| 9. Перерахована передоплата за товар підприємству С | 371/С | 311 | 12000,00 |

| 10. Оформлена новація до договору про заміну зобов’язання з постачання товару зобов’язанням з повернення передоплати, у зв’язку з чим зареєстрований в ЄРПН зменшуючий РК («сторно») | 643/2 | 641/ПДВ | 2000,00 |

| 11. За договором відступлення підприємству А передано право вимоги заборгованості від підприємства С | 377/А | 712 | 12000,00 |

| 12. Списана балансова вартість права вимоги, яким поступилися | 949 | 371/С | 12000,00 |

| 13. Здійснений залік зустрічних вимог | 681/А | 377/А | 12000,00 |

| Облік у підприємства С (боржника) | |||

| 14. Отримана передоплата за товар від підприємства Б | 311 | 681/Б | 12000,00 |

| 15. Боржник сповіщений про оформлення договору відступлення права вимоги | 681/Б | 685/А | 12000,00 |

| 16. Повернений аванс підприємству А | 685/А | 311 | 12000,00 |

Висновки

- Перед укладенням договору відступлення права вимоги бажано внести в договори купівлі-продажу новацію, якою «трансформувати» зобов’язання з постачання товару в зобов’язання з повернення передоплати.

- На дату внесення новації в договір купівлі-продажу або на дату проведення взаємозаліку можна оформити зменшуючий РК до раніше оформленої ПН, який реєструє в ЄРПН покупець.