Порядок виплати дивідендів: основне

Джерело виплати дивідендів. Є два основні визначення поняття «дивіденди»:

1) у бухгалтерському обліку дивіденди — частина прибутку, розподілена між учасниками (власниками) відповідно до їхньої частини у власному капіталі підприємства ( п. 4 П(С)БО 15 «Дохід»);

2) у податковому обліку ( п.п. 14.1.49 ПКУ): дивіденди — платіж, що здійснюється юридичною особою, у тому числі емітентом корпоративних прав, інвестиційних сертифікатів чи інших цінних паперів на користь власника таких корпоративних прав, інвестиційних сертифікатів та інших цінних паперів, що засвідчують право власності інвестора на частку (пай) у майні (активах) емітента, у зв’язку з розподілом частини його прибутку, розрахованого за правилами бухгалтерського обліку.

Таким чином, дивіденди розраховуються виходячи з однієї величини, а саме бухгалтерського прибутку (чистого прибутку звітного року та/або нерозподіленого прибутку минулих років).

Водночас щодо дивідендів, які виплачуються за привілейованими акціями, у разі відсутності або недостатності вказаних джерел можуть використовуватися додаткові джерела виплати дивідендів — резервний капітал або спеціальний фонд для виплати дивідендів за привілейованими акціями.

Форма виплати дивідендів. Дивіденди можуть виплачуватися в грошовій та/або натуральній формі. Виняток становлять АТ, щодо яких у ч. 1 ст. 30 Закону про АТ міститься вимога про виплату дивідендів виключно грошовими коштами.

Виплата дивідендів оформляється в загальному порядку: при безготівковому перерахуванні — зазвичай, платіжним дорученням, при готівковій виплаті — витратним касовим ордером.

Строки виплати дивідендів. Граничні строки виплати дивідендів установлені тільки для АТ (ч. 2 ст. 30 Закону про АТ):

• за простими акціями — у строк, що не перевищує 6 місяців з дня прийняття загальними зборами рішення про виплату дивідендів;

• за привілейованими акціями — у строк, що не перевищує 6 місяців після закінчення звітного року.

А ось строки виплати дивідендів ТОВ і приватними підприємствами нормативними актами не встановлені. Водночас ці питання можуть регулюватися в статуті. Наприклад, п. 30 Модельного статуту ТОВ передбачає, що виплата частини прибутку учасникам товариства проводиться один раз на рік за підсумками календарного року протягом I кварталу року, наступного за звітним. Але і для «модельних» ТОВ передбачено, що умови і порядок виплати частини прибутку визначаються загальними зборами.

Тому, якщо це передбачено в статуті і відповідних рішеннях засновників, дивіденди можуть виплачуватися не лише за підсумками звітного року, а й щокварталу, що підтвердив Мін’юст у листі від 10.06.11 р. № 379-0-2-11-8.1 (ср. ).

Оподаткування дивідендів

Порядок оподаткування дивідендів залежить від їхнього виду і статусу емітента, який їх виплачує. Необхідну інформацію ми узагальнили в табл. 1.

Таблиця 1. Порядок обкладення дивідендів, що виплачуються фізособам

| Вид дивідендів | Статус емітента | Порядок обкладення дивідендів | Норма ПКУ |

| 1. Дивіденди, що виплачуються за акціями або іншими корпоративними правами, які мають статус привілейованих(1) | Будь-який емітент | Обкладаються як заробітна плата, тобто з них утримується ПДФО за ставкою 18 % і військовий збір за ставкою 1,5 %, а також нараховується ЄСВ за ставкою 22 % | п.п. 170.5.3, п. 167.1, пп. 1.2 і 1.4 п. 161 підрозд. 10 розд. ХХ |

| 2. Дивіденди, які нараховуються на користь платника податків у вигляді акцій (частин, паїв), за умови, що таке нарахування ніяк не змінює пропорцій (частин) участі всіх акціонерів (власників) у статутному капіталі емітента і внаслідок чого збільшується статутний капітал емітента на сукупну номінальну вартість нарахованих дивідендів | Будь-який емітент | Не обкладаються ПДФО і ЄСВ, але обкладаються військовим збором(2) | |

| 3. Інші дивіденди (за винятком вищеперелічених) | Платник податку на прибуток (окрім ІСІ) | Обкладаються ПДФО за ставкою 5 % і військовим збором, не обкладаються ЄСВ(3) | |

| Нерезидент, ІСІ та інші суб'єкти господарювання, які не є платниками податку на прибуток | З 01.01.17 р. обкладаються ПДФО за ставкою 9 % і військовим збором, не обкладаються ЄСВ(3) | ||

| (1) Дивіденди, що мають також інший статус, який передбачає виплату фіксованого розміру дивідендів або суми, яка перевищує суму виплат, розраховану на будь-яку іншу акцію (корпоративне право). (2) На те, що дивіденди, нараховані у вигляді акцій (частин, паїв), обкладаються військовим збором, звертають увагу і податківці (див. лист ДФСУ від 26.12.16 р. № 28090/6/99-99-13-02-03-15, консультацію в категорії 132.02 ЗІР ДФСУ). (3) Дивіденди не включаються в базу обкладення ЄСВ, що підтверджується їхнім зазначенням у п. 14 розд. II Переліку № 1170. | |||

ПДФО сплачується під час виплати дивідендів ( п.п. 168.1.2 ПКУ). Якщо ж дивіденди нараховуються, але не виплачуються, ПДФО перераховується протягом 30 календарних днів, наступних за останнім календарним днем звітного (податкового) місяця нарахування дивідендів ( п.п. 168.1.5 ПКУ).

У Податковому розрахунку сум доходу, нарахованого (виплаченого) на користь платників податку і сум утриманого з них податку, затвердженого наказом Мінфіну від 13.01.15 р. № 4 (ф. № 1ДФ), сума дивідендів відображається в такому порядку:

• звичайні дивіденди (окрім «неоподатковуваних» дивідендів з п.п. 165.1.18 ПКУ) — під кодом «109»;

• дивіденди, що виплачуються за привілейованими акціями, — під кодом «101»;

• «неоподатковувані» дивіденди ( п.п. 165.1.18 ПКУ) — під кодом «142».

Дивіденди-2017 у неплатників податку на прибуток

З дивідендами, які виплачуються емітентами-неплатниками податку на прибуток у 2017 р., сталася «курйозна» історія. Ми про це вже говорили не раз, зараз лише нагадаємо, що законодавці припустилися у формулюваннях Закону № 1797 технічної помилки*. Спочатку планувалося, що дивіденди, які виплачуються неплатниками податку на прибуток, обкладатимуться з 01.01.17 р. за зниженою (9 %) ставкою ПДФО. Проте відповідні зміни через недогляд виявилися приурочені до набуття чинності Законом, який визначає діяльність служби фінансових розслідувань (вони потрапили в ч. 1 розд. ІІ Закону № 1797).

* Це визнав Комітет ВРУ з питань податкової та митної політики в листі від 12.01.17 р. № 04-27/10-1226.

Незабаром депутати розібралися і виправили цю технічну помилку в Законі № 1989, який набув чинності з 15.04.17 р. Проте згідно з ч. 1 розд. II Закону № 1989 його норми застосовуються до податкових періодів починаючи з 01.01.17 р. У результаті заднім числом ставка ПДФО за дивідендами, що виплачуються неплатниками податку на прибуток, нерезидентами й ІСІ, знизилася з 18 до 9 %.

Відразу виникло запитання: що робити тим, хто вже встиг виплатити дивіденди й обкласти їх за ставкою 18 %?

Взаємовідносини з бюджетом. Податківці поки що висловилися тільки стосовно заповнення ф. № 1ДФ. Вони стверджують таке**, якщо показати у ф. № 1ДФ за I квартал 2017 року оподатковані дивіденди не за ставкою 9 %, а за ставкою 18 %, за якою було оподатковано дивіденди при їхній виплаті, і не внести виправлення до закінчення граничного строку подання цього звіту, то потрібно буде подавати уточнюючу ф. № 1ДФ для відображення правильної інформації. А це вже тягне за собою штраф у розмірі 510 грн. за кожне таке виправлення.

** http://officevp.sfs.gov.ua/media-ark/news-ark/294212.html.

По суті, контролери пропонують у ф. № 1ДФ показати вже відкориговані під нову ставку ПДФО дані про дивіденди, нараховані в I кварталі. Тобто не ті дані, які були в обліку станом на 31.03.17 р., а дані з урахуванням перерахунку, проведеного після 15.04.17 р. Такий підхід можна виправдати, якщо провести аналогію з виплатою зарплати за останній місяць кварталу — коли у ф. № 1ДФ потрапляють квітневі дані ( п. 3.3 Порядку № 4). Але все ж це різні ситуації.

Висновок про нарахування штрафу в разі подальшого виправлення даних ф. № 1ДФ за I квартал під нову ставку ПДФО є спірним. Адже емітент, який фактично утримав податок за ставкою 18 % у I кварталі 2017 р., діяв у повній відповідності з нормами ПКУ. Тому, у принципі, слід було показати у ф. № 1ДФ за I квартал фактичні дані про утримання ПДФО з дивідендів за ставкою 18 %, а у ф. № 1ДФ за II квартал − дані про проведений перерахунок суми ПДФО.

Утім, тим, хто скористався рекомендаціями податківців і відобразив у гр. 4 і 4а ф. № 1ДФ суму ПДФО, нараховану за ставкою 9 %, нічого коригувати не потрібно.

У будь-якому разі в емітента виникне переплата з ПДФО, яку найреальніше зарахувати в рахунок майбутньої сплати ПДФО з дивідендів при наступному їх нарахуванні.

Ще один варіант: повернути переплату на поточний рахунок (у порядку, передбаченому ст. 43 ПКУ). Проте із цим способом можуть виникнути проблеми. Річ у тому, що емітент є податковим агентом, а платником ПДФО — одержувач дивідендів. Переплата ПДФО виникає саме в одержувача, тому в поверненні її на поточний рахунок емітента-агента податківці можуть відмовити.

Взаємовідносини із засновниками. Що стосується одержувача дивідендів, то за рахунок зменшення ставки ПДФО перед ним фактично виникне заборгованість у розмірі надміру утриманого податку. У зв'язку із цим емітентові слід провести перерахунок ПДФО на підставі норм п.п. 169.4.3 ПКУ, оформивши його бухгалтерською довідкою.

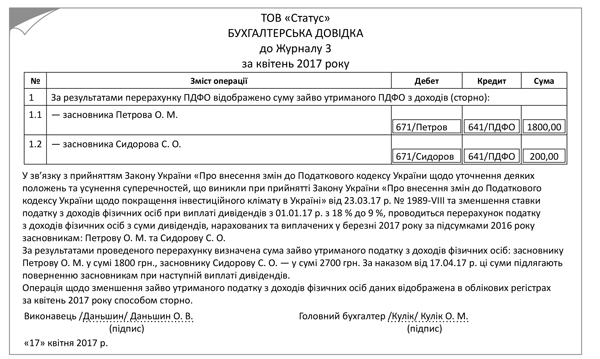

Приклад бухдовідки про перерахунок суми ПДФО з дивідендів

Найбезпроблемніший варіант повернення засновникові ПДФО: зарахувати цю суму на сплату ПДФО при наступній виплаті дивідендів.

Тим часом «обділені» засновники цілком обґрунтовано можуть вимагати повернути фактично недоплачену суму дивідендів і раніше. Адже зазвичай дивіденди виплачуються один раз на рік і чекати весь рік недоплаченої суми в умовах інфляції захоче далеко не кожен. У цьому випадку, на думку автора, можна повернути надміру утриманий ПДФО в установлений розпорядчим документом строк після проведення перерахунку ПДФО.

Однак податківці припускають можливість повернення фізособі надміру утриманого ПДФО тільки за ситуації, коли була зроблена помилка в розрахунку ПДФО (див. роз'яснення в категорії 103.25 ЗІР ДФСУ). Тут ситуація інша, оскільки помилки не допущено, проте теж, хоч і на законних підставах, але, у принципі, необґрунтовано ПДФО був утриманий у надмірній сумі. Як вирішити цю проблему, можуть роз'яснити тільки податківці, які поки що мовчать. Тому зацікавленим особам має сенс отримати щодо цього питання письмову індивідуальну податкову консультацію.

Якщо ви вибрали запропонований податківцями варіант заповнення ф. № 1ДФ, то у кварталі доплати дивідендів засновникам відображати цю операцію у ф. № 1ДФ не потрібно. Пов'язано це з тим, що нарахування дивідендів (загальна сума з ПДФО і військовим збором) і їхня виплата «пройшли» вже у ф. № 1ДФ за I квартал.

У бухгалтерському обліку нарахування дивідендів за рахунок прибутку відображають кореспонденцією Дт 443 — Кт 671. Виплату дивідендів показують проводкою Дт 671 — Кт 30, 31.

Приклад. ТОВ-платник єдиного податку за підсумками 2016 року отримало чистий прибуток у розмірі 100000 грн., з яких 50000 грн. було вирішено направити на виплату дивідендів. При цьому в березні 2017 року були нараховані дивіденди засновникам:

Петрову О. М. — 20000 грн., утримано ПДФО за ставкою 18 % у сумі 3600 грн., військовий збір — 300 грн.;

Сидорову С. О. — 30000 грн., утримано ПДФО за ставкою 18 % у сумі 5400 грн., військовий збір — 450 грн.

Належні суми дивідендів виплачені в березні.

У квітні 2017 року зроблений перерахунок ПДФО і сума надміру утриманого ПДФО склала засновникам:

Петрову О. М. — 1800 грн. (20000 х (18 % - 9 %));

Сидорову С. О. — 2700 грн. (30000 х (18 % - 9 %)).

Підприємство прийняло рішення повернути надміру утриману суму ПДФО засновникам при наступній виплаті дивідендів.

У цьому випадку операції відобразимо в обліку, як показано в табл. 2.

Таблиця 2. Облік операцій з дивідендами

| Господарська операція | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | ||

| 1. Нараховані дивіденди засновникам: | |||

| • Петрову О. М. | 443 | 671/Петров | 20000,00 |

| • Сидорову С. О. | 443 | 671/Сидоров | 30000,00 |

| 2. Утриманий ПДФО з дивідендів, нарахованих засновникам: | |||

| • Петрову О. М. | 671/Петров | 641/ПДФО | 3600,00 |

| • Сидорову С. О. | 671/Сидоров | 641/ПДФО | 5400,00 |

| 3. Утриманий військовий збір з дивідендів, нарахованих засновникам: | |||

| • Петрову О. М. | 671/Петров | 642/ВЗ | 300,00 |

| • Сидорову С. О. | 671/Сидоров | 642/ВЗ | 450,00 |

| 4. Виплачені дивіденди засновникам: | |||

| • Петрову О. М. | 671/Петров | 311 | 16100,00 |

| • Сидорову С. О. | 671/Сидоров | 311 | 24150,00 |

| 5. Сплачений ПДФО до бюджету | 641/ПДФО | 311 | 9000,00 |

| 6. Сплачений військовий збір до бюджету | 642/ВЗ | 311 | 750,00 |

| 7. За результатами перерахунку ПДФО відображена сума надміру утриманого ПДФО (сторно) засновникам: | |||

| • Петрову О. М. | 671/Петров | 641/ПДФО | 1800,00 |

| • Сидорову С. О. | 671/Сидоров | 641/ПДФО | 200,00 |

| 8. За підсумками 2017 року нараховуються дивіденди (умовно) засновникам: | |||

| • Петрову О. М. | 443 | 671/Петров | 24000,00 |

| • Сидорову С. О. | 443 | 671/Сидоров | 36000,00 |

| 9. Утриманий ПДФО з дивідендів, нарахованих засновникам: | |||

| • Петрову О. М. | 671/Петров | 641/ПДФО | 2160,00 |

| • Сидорову С. О. | 671/Сидоров | 641/ПДФО | 3240,00 |

| 10. Утриманий військовий збір з дивідендів, нарахованих засновникам: | |||

| • Петрову О. М. | 671/Петров | 642/ВЗ | 360,00 |

| • Сидорову С. О. | 671/Сидоров | 642/ВЗ | 540,00 |

| 11. Виплачені дивіденди засновникам: | 641/ПДФО | 5400,00 | |

| • Петрову О. М. | 671/Петров | 311 | 23280,00(1) |

| • Сидорову С. О. | 671/Сидоров | 311 | 34920,00(2) |

| 12. Сплачений ПДФО до бюджету | 641/ПДФО | 311 | 900,00(3) |

| 13. Сплачений військовий збір до бюджету | 642/ВЗ | 311 | 900,00 |

| (1) Сума визначається так: 24000 грн. - 2160 грн. - 360 грн. + 1800 грн. = 23280,00 грн. (2) Розраховується таким чином: 36000 грн. - 3240 грн. - 540 грн. + 2700 грн. = 34920,00 грн. (3) Визначається так: 2160 грн. + 3240 грн. - 1800 грн. - 2700 грн. = 900 грн. | |||

Висновки

- Дивіденди, що виплачуються неплатниками податку на прибуток, з 01.01.17 р. обкладаються ПДФО за ставкою 9 %.

- У зв'язку зі зниженням ставки ПДФО заднім числом потрібно провести перерахунок ПДФО і визначити надміру утриману суму податку. На цю суму виникає заборгованість перед засновником, яку можна погасити при наступній виплаті дивідендів. Для її виплати засновникові краще отримати письмову індивідуальну податкову консультацію.

Документи і скорочення

Закон про АТ — Закон України «Про акціонерні товариства» від 17.09.08 р. № 514-VI.

Закон № 1797 — Закон України «Про внесення змін до Податкового кодексу України щодо покращення інвестиційного клімату в Україні» від 21.12.16 р. № 1797-VIII.

Закон № 1989 — Закон України «Про внесення змін до Податкового кодексу України щодо уточнення деяких положень та усунення суперечностей, що виникли при ухваленні Закону України «Про внесення змін до Податкового кодексу України щодо покращення інвестиційного клімату в Україні» від 23.03.17 р. № 1989-VIII.

Перелік № 1170 — Перелік видів виплат, які здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.10 р. № 1170.

Порядок № 4 — Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затверджений наказом Мінфіну від 13.01.15 р. № 4.

Модельний статут ТОВ — Модельний статут товариства з обмеженою відповідальністю, затверджений постановою КМУ від 16.11.11 р. № 1182.

АТ — акціонерне товариство.

ІСІ — інститут спільного інвестування.