Документальне оформлення

Товари прибуткують на склад торгового підприємства на підставі первинних документів. Такі документи підприємство може отримати від постачальника або скласти самостійно (див. табл. 1). Надходження товарів у роздрібну мережу зі складу суб’єкта підприємництва чи з іншого пункту роздрібної торгівлі оформляють накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів або звичайною накладною.

Таблиця 1. Первинні документи, що підтверджують надходження товарів

| Від кого надійшов товар | Супровідні первинні документи |

| Безпосередньо від постачальника (суб’єкта підприємницької діяльності) | Накладна(1) Товарно-транспортна накладна відповідної форми (якщо товар доставлений автотранспортом)(2) Залізнична накладна (якщо товар доставлений залізничним транспортом) Документи, що підтверджують якість товару (якщо їх наявність передбачено законодавством) |

| Від населення (не підприємців) | Закупівельний акт або закупівельна відомість |

| (1) Під кожну накладну постачальника слід виписувати прибутковий ордер або прибуткову накладну. (2) Відповідно до Правил № 363, ТТН — єдиний для всіх учасників транспортного процесу юридичний документ, призначений для списання ТМЦ, обліку на шляху їх переміщення, оприбутковування, складського, оперативного і бухгалтерського обліку, а також для розрахунків за перевезення вантажу й обліку виконаної роботи. Іншими словами, оприбутковування товарів, доставлених автотранспортом, відбувається на підставі саме цього документа. Форма ТТН затверджена наказом Мінінфраструктури від 05.12.13 р. № 983. | |

Формуємо первісну вартість товарів

Товари, придбані (отримані) і призначені підприємством для подальшого продажу, в цілях бухобліку вважаються запасами. Відповідно на них повною мірою поширюються норми П(С)БО 9 «Запаси».

Придбані товари зараховують на баланс за первісною вартістю ( п. 8 П(С)БО 9). Детальну інформацію про формування первісної вартості товарів ви знайдете в «БТ», 2017, № 18, с. 21. А зараз стисло нагадаємо, які витрати включають до первісної вартості товарів, а які — ні (див. табл. 2).

Таблиця 2. Формування первісної вартості товарів

| До первісної вартості товарів | |

| включаються: | не включаються: |

| • суми, що сплачуються згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків; • суми непрямих податків у зв’язку з придбанням товарів, що не відшкодовуються підприємству; • суми ввізного мита (для імпортних товарів); • транспортно-заготівельні витрати (ТЗВ); • втрати і недостачі товарів у межах норм природного убутку, виявлені при оприбуткуванні придбаних товарів, які сталися при їх транспортуванні; • інші витрати, безпосередньо пов’язані з придбанням товарів і доведенням їх до стану, у якому вони придатні для використання в запланованих цілях | • наднормативні втрати і недостачі товарів; • фінансові витрати (витрати на відсотки й інші витрати підприємства, пов’язані із запозиченнями); • витрати на збут; • витрати на утримання відділів постачання та інших служб підприємства з аналогічними функціями; • курсові різниці, що виникають при здійсненні розрахунків з іноземними постачальниками за отримані товари; • витрати, пов’язані з придбанням інвалюти для оплати вартості товарів; • загальногосподарські й інші подібні витрати, які безпосередньо не пов’язані з придбанням і доставкою товарів та доведенням їх до стану, у якому вони придатні для використання в запланованих цілях |

Окрім придбання за плату, товари можуть бути отримані підприємством:

• як внесок засновників у статутний капітал;

• унаслідок безкоштовної передачі іншими особами;

• у результаті обміну на інші активи (подібні або неподібні);

• в інших випадках надходження товарів.

Але для підприємств роздрібної торгівлі характерним є якраз придбання товарів за грошові кошти за договором купівлі-продажу.

Бухоблік

Для обліку руху і наявності товарів підприємства роздрібної торгівлі використовують субрахунок 282 «Товари в торгівлі» (при оприбутковуванні товарів на склад може також використовуватися субрахунок 281 «Товари на складі»).

Характерна особливість підприємств роздрібної торгівлі — облік товарів за продажними цінами, тобто в цінах, за якими товар продається покупцям:

При надходженні товарів підприємство відображає в обліку і суму торгової націнки. На практиці існує два підходи до формування торгової націнки:

1) наказом (розпорядженням) керівника встановлюється розмір торгової націнки на товари. Зазвичай, такий розмір установлюється у відсотках до первісної вартості товарів;

2) спочатку встановлюється продажна вартість товару, а потім зворотним рахунком визначається сума торгової націнки.

Торгові націнки відображають на субрахунку 285 «Торгова націнка».

Зверніть увагу! При обліку товарів за продажними цінами на субрахунку 282 відображається продажна вартість товарів, що складається з покупної вартості товарів і суми торгової націнки. При цьому в балансі підприємство відображає згорнуте сальдо субрахунків 282 і 285, тобто показує покупну вартість товарів без суми торгових націнок.

Для відображення доходу від реалізації товарів підприємства роздрібної торгівлі застосовують субрахунок 702. За кредитом цього субрахунку відображають нарахування доходу на дату відвантаження товарів, за дебетом — відповідну суму непрямих податків (ПДВ, акцизного податку, інших непрямих податків і зборів, передбачених законодавством), а також списання суми доходу в порядку закриття на субрахунок 791.

Собівартість реалізованих товарів списують у дебет субрахунку 902. Як же визначити цю суму, якщо облік товарів ведеться за методом ціни продажу? Про це далі.

Визначаємо торгову націнку

З п’яти передбачених п. 16 П(С)БО 9 методів оцінки запасів при їх вибутті найбільшу популярність серед підприємств роздрібної торгівлі має метод ціни продажу. Щоб застосовувати цей метод, потрібно одночасно дотримати ряду умов:

1) підприємство повинне займатися роздрібною торгівлею;

2) застосування інших методів оцінки вибуття товарів, окрім ціни продажу, не виправдане;

3) підприємство має значну і змінювану номенклатуру товарів;

4) рівень торгової націнки на товари приблизно однаковий.

Утім, навіть якщо на підприємстві роздрібної торгівлі рівні торгових націнок для різних груп товарів відрізняються, воно все одно може застосовувати метод ціни продажу при вибутті вказаних товарів. Щоб не допустити викривлення собівартості реалізованих товарів у такій ситуації, розподіл торгової націнки доцільно здійснювати окремо за кожною групою товарів з приблизно однаковим рівнем торгової націнки, забезпечивши при цьому накопичення відповідної інформації в розрізі таких однорідних груп (видів) товарів.

Собівартість товарів, що вибули, при обліку їх за цінами продажу розраховують одноразово після закінчення звітного місяця, а не за кожним фактом їх реалізації (вибуття).

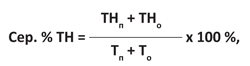

Основою оцінки вибуття товарів за цінами продажу є розрахунок середнього відсотка торгової націнки на реалізовані товари і зрештою собівартості реалізованих товарів.

Середній відсоток торгової націнки (Сер. % ТН) розраховують за формулою:

де ТНп — залишок торгових націнок на початок звітного місяця;

ТНо — сума торгових націнок у продажній вартості отриманих у звітному місяці товарів;

Тп — продажна (роздрібна) вартість залишку товарів на початок звітного місяця;

То — продажна (роздрібна) вартість отриманих у звітному місяці товарів.

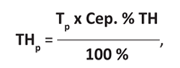

Після закінчення місяця визначають суму торгової націнки, що припадає на реалізовані впродовж місяця товари. Для цього продажну (роздрібну) вартість реалізованих товарів множать на середній відсоток торгової націнки. У вигляді формули це виглядає так:

де ТНр — сума торгової націнки, що припадає на реалізовані у звітному місяці товари;

Тр — продажна (роздрібна) вартість реалізованих товарів.

У свою чергу, собівартість реалізованих товарів (СТр) визначають як різницю між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари:

СТр = Тр - ТНр.

Відповідно до Інструкції № 291 фактична собівартість реалізованих товарів (виходячи з ціни їх придбання) списується проводкою Дт 902 — Кт 282. При цьому на суму торгової націнки, що припадає на реалізовані товари, роблять проводку Дт 285 — Кт 282 або відображають зворотну кореспонденцію рахунків методом «сторно»: Дт 282 — Кт 285.

Розподіляємо ТЗВ

Однією зі складових первісної вартості товарів є транспортно-заготівельні витрати (ТЗВ). Як такого визначення ТЗВ у нормативних документах не знайти. Орієнтовний перелік ТЗВ наведений в абз. 6 п. 9 П(С)БО 9 «Запаси». У ньому сказано, що ТЗВ включають «витрати на заготівлю запасів, оплату тарифів (фрахту) за навантажувально-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів».

На нашу думку, говорити про ТЗВ можна тільки в тому випадку, коли доставка товарів за договором покладена на самого покупця. Якщо ж за умовами договору доставка товарів входить в обов’язки продавця, а покупець її просто компенсує, — понесені витрати слід розглядати як «суми, що сплачуються згідно з договором постачальнику (продавцю)», тобто їх слід відразу включати в первісну вартість.

Пам’ятайте! У первісну вартість включаються саме ТЗВ, пов’язані з придбанням товарів. Інші транспортні витрати, не пов’язані з придбанням товарів (наприклад, витрати на повернення постачальникові тари, у якій постачався товар; транспортні витрати, пов’язані зі збутом товарів покупцям; транспортні витрати у зв’язку з внутрішніми перевезеннями і т. ін.), не повинні потрапляти в первісну вартість придбаних товарів. Їх місце — у складі витрат звітного періоду.

Згідно з п. 9 П(С)БО 9 облік сум ТЗВ може бути організований одним з двох способів: суми ТЗВ або відразу включають у собівартість придбаних товарів при їх оприбутковуванні повною сумою, або відображають на окремому субрахунку з розподілом після закінчення місяця.

Перший метод застосовують, якщо можна точно визначити суми витрат, які пов’язані з транспортуванням тих чи інших товарів у вартісному або натуральному вираженні. Його використовують при невеликій номенклатурі товарів.

Унаслідок великого асортименту товарів, а також з огляду на те, що деякі витрати, пов’язані з придбанням товарів, можна визначити тільки після закінчення звітного місяця, для підприємств роздрібної торгівлі характерніший другий спосіб обліку ТЗВ — з використанням окремого субрахунку 289 «Транспортно-заготівельні витрати».

Суму ТЗВ визначають як добуток середнього відсотка ТЗВ і вартості товарів, що вибули:

ТЗВвиб = Твиб х Сер. % ТЗВ : 100 %,

де ТЗВвиб — сума ТЗВ, що припадає на товари, які вибули у звітному місяці;

Твиб — вартість товарів, що вибули;

Сер. % ТЗВ — середній відсоток ТЗВ.

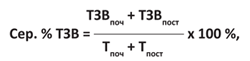

Знайти середній відсоток ТЗВ можна за формулою:

де ТЗВпоч — залишок ТЗВ на початок звітного місяця;

ТЗВпост — сума ТЗВ, понесених у звітному місяці;

Тпоч — вартість залишку товарів на початок звітного місяця;

Тпост — вартість товарів, що надійшли у звітному місяці.

Оскільки в роздрібній торгівлі товари, зазвичай, обліковують у продажних цінах, у процесі розподілу ТЗВ у якості змінних використовують продажну вартість товарів, тобто ту, яку враховують на субрахунку 282 «Товари в торгівлі».

Тоді собівартість реалізованих товарів (Дт 902) включатиме не лише суму власне покупної їх вартості (Дт 902 — Кт 282), але і суму ТЗВ, що відноситься до таких реалізованих товарів (Дт 902 — Кт 289).

Зверніть увагу! У балансі ТЗВ, що припадають на залишок нереалізованих товарів, показують у складі статті «Запаси» (рядок 1100 форми № 1).

А тепер від слів до справи.

Приклад 1. На підставі даних, представлених у табл. 3, розрахуємо середній відсоток торгової націнки, середній відсоток ТЗВ і визначимо собівартість реалізованих товарів.

Таблиця 3. Розрахунок суми торгової націнки, ТЗВ на товари, що вибули, і собівартості реалізованих товарів

| № з/п | Показник | Одиниця виміру | Продажна вартість товарів (субрах. 282) (гр. 6 + гр. 5) | Торгова націнка (субрах. 285) | Первісна (покупна) вартість товарів | ТЗВ (субрах. 289) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Залишок товарів на початок місяця | грн. | 327000 | 77000 | 250000 | 25000 |

| 2 | Надійшло товарів упродовж місяця | грн. | 460000 | 160000 | 300000 | 42000 |

| 3 | Разом (ряд. 1 + ряд. 2) | грн. | 787000 | 237000 | 550000 | 67000 |

| 4 | Середній відсоток торгової націнки | % | 30,1144 (237000 : 787000 х 100) | |||

| 5 | Середній відсоток ТЗВ | % | 8,5133 (67000 : 787000 х 100) | |||

| 6 | Реалізовано товарів упродовж місяця | грн. | 540000 | 162617,76 (540000 х 30,1144 % : 100 %) | 377382,24 (540000 - 162617,76) | 45971,82 (540000 х 8,5133 % : 100 %) |

| 7 | Вартість недостачі товарів | грн. | 450 | 135,51 (450 х 30,1144 % : 100 %) | 314,49 (450 - 135,51) | 38,31 (450 х 8,5133 % : 100 %) |

| 8 | Разом вибуло (ряд. 6 + ряд. 7) | грн. | 540450 | 162753,27 | 377696,73 | 46010,13 |

| 9 | Залишок товарів на кінець місяця (ряд. 3 - ряд. 8) | грн. | 246550 | 74246,73 | 172303,27 | 20989,87 |

Отже, в процесі розрахунку спочатку були визначені середній відсоток торгової націнки (30,1144 %) і середній відсоток ТЗВ (8,5133 %).

Потім розрахована сума торгової націнки, що відноситься до реалізованих (162617,76 грн.) і тих, що бракує (135,51 грн.), товарів. Це дало можливість установити покупну вартість реалізованих товарів (377382,24 грн.) і товарів, що опинилися в недостачі (314,49 грн.).

Також у результаті проведених розрахунків були розподілені ТЗВ між товарами, реалізованими впродовж звітного місяця (45971,82 грн.), товарами, яких бракує (38,31 грн.), і залишком товарів на кінець звітного місяця (20989,87 грн).

У результаті собівартість реалізованих товарів в умовах цього прикладу склала 423354,06 грн. (377382,24 грн. + 45971,82 грн.), а тих, що опинилися в недостачі, — 352,80 грн. (314,49 грн. + 38,31 грн.).

Скориставшись отриманими даними, відобразимо вказані операції в бухгалтерському обліку (див. табл. 4).

Таблиця 4. Облік оприбутковування і реалізації товарів у роздробі

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | ||

| 1. Залишок товарів на початок місяця: | |||

| • продажна вартість | 282 | — | 327000 |

| • торгова націнка | — | 285 | 77000 |

| • сума ТЗВ | 289 | — | 25000 |

| Придбання товарів | |||

| 2. Отримані товари від постачальника | 281 | 631 | 300000 |

| 3. Відображений податковий кредит з ПДВ у складі вартості придбаних товарів (за наявності ПН, зареєстрованої в ЄРПН) | 641/ПДВ | 631 | 60000 |

| 4. Сплачені отримані товари | 631 | 311 | 360000 |

| 5. Визнані витрати з доставки товарів | 289 | 631 | 42000 |

| 6. Відображений податковий кредит з ПДВ у складі вартості витрат з доставки товарів (за наявності ПН, зареєстрованої в ЄРПН) | 641/ПДВ | 631 | 8400 |

| 7. Перерахована оплата транспортній організації за послуги з доставки товарів | 631 | 311 | 50400 |

| 8. Передані товари вроздріб | 282 | 281 | 300000 |

| 9. Нарахована торгова націнка на товар, що надійшов | 282 | 285 | 160000 |

| Вибуття товарів | |||

| 10. Відображений дохід від реалізації товарів (виручка) | 301 | 702 | 540000 |

| 11. Нараховані податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 90000 |

| 12. Відображена собівартість реалізованого товару виходячи з покупної вартості | 902 | 282 | 377382,24 |

| 13. Списана сума націнки, що припадає на реалізований товар | 285 | 282 | 162617,76 |

| 14. Включена в собівартість реалізованих товарів сума ТЗВ | 902 | 289 | 45971,82 |

| 15. Виявлена і відображена недостача товарів за балансовою вартістю | 947 | 282 | 314,49 |

| 16. Списана торгова націнка, що припадає на товари, яких бракує (методом «сторно») | 282 | 285 | 135,51 |

| 17. Віднесена на витрати сума ТЗВ на товари, яких бракує | 947 | 289 | 38,31 |

| 18. Нараховані «компенсуючі» ПДВ-зобов’язання в частині наднормативних недостач товарів ((314,49 + 38,31) х 20 %) | 949 | 641/ПДВ | 70,56 |

| 19. Відображена сума недостач товарів понад норми природного убутку в забалансовому обліку до ухвалення рішення про конкретних винуватців | 072 | — | 423,36 |

| 20. Віднесений дохід на фінансовий результат | 702 | 791 | 450000 |

| 21. Списані витрати на фінансовий результат | 791 | 902 | 423354,06 |

| 791 | 947 | 352,80 | |

| 791 | 949 | 70,56 | |

| 22. Залишок товарів на кінець місяця: | |||

| • продажна вартість | 282 | — | 246550 |

| • торгова націнка | — | 285 | 74246,73 |

| • сума ТЗВ | 289 | — | 20989,87 |

Уцінка товарів

На підприємствах роздрібної торгівлі завжди знайдеться такий, що залежався, втратив свої первісні якості або не має попиту товар, який важко продати за раніше заявленою вартістю. У цих випадках частенько проводять уцінку товарів. Далі ми детально розповімо, як правильно це зробити.

Коли уцінка обов’язкова? Ви знаєте, що придбані товари зараховують на баланс за первісною вартістю. Надалі товари обліковують за найменшою з двох оцінок: за первісною вартістю або за чистою вартістю реалізації (ЧВР) ( п. 24 П(С)БО 9).

Нагадаємо, що ЧВР — це очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва і реалізацію.

Обов’язкову уцінку товарів до ЧВР проводять, якщо на дату балансу:

• їх ціна знизилася;

• вони зіпсовані;

• вони застаріли, втратили свою первісно очікувану економічну вигоду.

У роздробі товари можуть уцінювати і з інших причин. Наприклад, у зв’язку з розпродажем, сезонними знижками, акціями і т. ін. Найчастіше це відбувається в період проведення рекламних заходів. У таких ситуаціях товари можна взагалі не уцінювати, а просто продавати їх нижче балансової вартості (якщо на останню дату балансу вона не перевищувала ЧВР).

Інша справа, якщо ви хочете самі уцінити товар, наприклад, щоб прискорити потрапляння витрат у фінрезультат.

Пам’ятайте, що уцінка вплине на прибуток підприємства. Тому частенько її зручно зробити задовго до продажу товарів, але оформивши все документально. Про це далі.

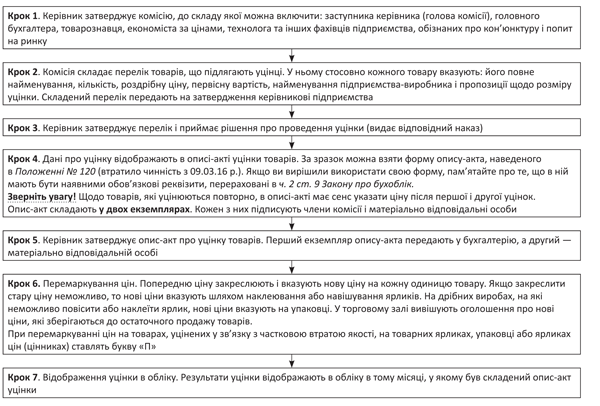

Алгоритм проведення уцінки і документальне оформлення. У загальному вигляді рекомендовану процедуру уцінки можна представити так (див. рисунок нижче).

Алгоритм проведення уцінки товарів

Зверніть увагу! Розмір уцінки товарів комісія визначає на підставі експертних оцінок з урахуванням міри втрати споживчих якостей, насиченості ринку, кількості залишку товарів на підприємстві. При цьому таку експертну оцінку може здійснювати сама комісія. Залучати сертифікованих фахівців не обов’язково (див. лист Мінекономіки від 26.02.08 р. № 91-22/65).

Облік уцінки. Роздрібні торговці процедуру уцінки товару до ЧВР проводять у два етапи:

1) знижують торгову націнку (Дт 285 — Кт 282);

2) якщо суми торгової націнки не вистачає, знижують первісну вартість товару (Дт 946 — Кт 282).

Якщо надалі ЧВР раніше уцінених товарів збільшується, то на суму збільшення визнають інший операційний дохід зі збільшенням вартості цих запасів ( п. 28 П(С)БО 9). Суму такого доходу відображають за кредитом субрахунку 719 «Інші доходи від операційної діяльності».

Зверніть увагу! Дооцінку балансової вартості запасів можна проводити лише в межах суми попередньої уцінки.

Податок на прибуток. Жодних коригувань фінрезультату до оподаткування за операціями уцінки ПКУ не передбачає.

ПДВ. Сама по собі уцінка не впливає на ПДВ-облік. Адже переоцінені товари, як і раніше, призначені для використання в оподатковуваних операціях у межах госпдіяльності підприємства. Отже, нараховувати «компенсуючі» ПДВ-зобов’язання не потрібно.

Але будьте уважні при нарахуванні податкових зобов’язань у зв’язку з реалізацією уцінених товарів. Тут слід враховувати вимоги абз. 2 п. 188.1 ПКУ, згідно з якими база обкладення ПДВ операцій з поставки товарів не може бути нижча ціни їх придбання. При цьому під ціною придбання розуміють первісну вартість товарів.

Для повноти картини розглянемо приклад.

Приклад 2. Підприємство роздрібної торгівлі веде облік товарів за цінами продажу. Після закінчення весняного сезону жіночі пальта в кількості 15 шт. продажною вартістю за одиницю 2400 грн. з урахуванням ПДВ (у тому числі первісна (покупна) вартість — 1600 грн., торгова націнка — 800 грн.) було уцінено до чистої вартості реалізації 1400 грн./шт. (без ПДВ). Продажна вартість пальта — 1920 грн. (у тому числі ПДВ — 320 грн.).

Тобто уцінка первісної (покупної) вартості одного пальта складає 200 грн. (1600 грн. - 1400 грн.).

Після зменшення продажної вартості торгова націнка за одним пальтом має бути 520 грн. (1920 грн. - 1400 грн.). Значить, зниження торгової націнки за кожним уціненим пальтом складає 280 грн. (800 грн. - 520 грн.) або (2400 грн. - 1920 грн. - 200 грн.).

Відобразимо вказані операції в бухобліку (див. табл. 5).

Таблиця 5. Уцінка товарів, що враховуються в цінах продажу

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | ||

| У періоді придбання товарів | |||

| 1. Перерахована передплата постачальникові (1920 грн./шт. х 40 шт.) | 371 | 311 | 76800 |

| 2. Відображений податковий кредит з ПДВ (за наявності ПН, зареєстрованої в ЄРПН) | 641/ПДВ | 644/2 | 12800 |

| 3. Отримані товари від постачальника | 281 | 631 | 64000 |

| 4. Списана сума раніше відображеного податкового кредиту з ПДВ | 644/2 | 631 | 12800 |

| 5. Відображений взаємозалік заборгованостей | 631 | 371 | 76800 |

| 6. Передані товари вроздріб | 282 | 281 | 64000 |

| 7. Нарахована торгова націнка | 282 | 285 | 32000 |

| У періоді уцінки товарів | |||

| 8. Зроблена уцінка товарів: | |||

| • за рахунок списання торгової націнки (280 грн./шт. х 15 шт.) | 285 | 282 | 4200 |

| • за рахунок зниження первісної вартості (200 грн./шт. х 15 шт.) | 946 | 282 | 3000 |

| 9. Сума уцінки списана на фінансовий результат | 791 | 946 | 3000 |

| У періоді реалізації уціненого товару | |||

| 10. Отримана виручка від реалізації уціненого товару (1920 грн./шт. х 15 шт.) | 301 | 702 | 28800 |

| 11. Нараховані податкові зобов’язання з ПДВ(1) | 702 | 641/ПДВ | 4800 |

| 12. Списана торгова націнка за реалізованим товаром (520 грн./шт. х 15 шт.)(2) | 285 | 282 | 7800 |

| 13. Списана собівартість реалізованого товару (1400 грн./шт. х 15 шт.) | 902 | 282 | 21000 |

| 14. Сформований фінансовий результат | 791 | 902 | 21000 |

| 702 | 791 | 24000 | |

| (1) Оскільки договірна вартість товарів і їх первісна вартість однакові (1600 грн./шт. х 15 шт. = 24000 грн.), базою обкладення ПДВ є договірна вартість. (2) Для наочності списувана торгова націнка визначена прямим рахунком. На практиці ж торгову націнку, що відноситься до реалізованого товару, визначають за середнім відсотком (див. вище). | |||

Облік знижок

Особливої уваги при розрахунку суми торгових націнок, що припадають на реалізований товар, і собівартості реалізованого товару потребує ситуація надання підприємством роздрібної торгівлі знижок у момент продажу товарів. Адже спочатку товари передаються вроздріб за продажною вартістю, що включає певний розмір торгової націнки. Проте фактично товари продаються за меншою вартістю, тобто «реалізується» не вся нарахована торгова націнка. У зв’язку з цим необхідно усунути вплив суми знижок на вказані показники.

У цій ситуації суму торгової націнки, що відноситься до реалізованого товару (ТНр), можна визначити за формулою:

ТНр = (Тфр + Сзн) х Сер. % ТН : 100 %,

де Тфр — фактична вартість реалізованого у звітному місяці товару (у розмірі виручки, що надійшла в касу);

Сзн — сума знижок, наданих покупцям упродовж звітного місяця.

Врахуйте! Зазвичай, в обліку суми знижок окремим записом не відображають. Їх списання здійснюють у загальній сумі реалізованої торгової націнки записом: Дт 282 — Кт 285 методом «сторно» або зворотним записом: Дт 285 — Кт 282.

Облік знижок розглянемо на прикладі.

Приклад 3. Магазин проводить рекламну акцію, у ході якої з 1 по 15 квітня 2017 року всім покупцям надається знижка на чайники фірми Philips у розмірі 15 %.

Залишки товару на початок місяця склали 31920 грн. за роздрібними цінами (Дт 282 «Товари в торгівлі»). Торгова націнка в залишках товарів (Кт 285 «Торгова націнка») — 9576 грн.

Упродовж квітня 2017 року магазин придбав товар на суму 21000 грн. (у тому числі ПДВ — 3500 грн.). Продажна вартість придбаного товару — 25000 грн.

Вартість реалізованого товару за роздрібними цінами (без урахування знижки) — 45000 грн., у тому числі вартість чайників, проданих з 1 по 15 квітня, — 32000 грн. Знижка склала 4800 грн.

У касу надійшла виручка в сумі 40200 грн. (45000 грн. - 4800 грн.).

У бухобліку вказані операції відображають таким чином (див. табл. 6).

Таблиця 6. Облік продажу товарів у роздробі зі знижкою

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | ||

| 1. Залишок товарів на початок місяця: | |||

| • продажна вартість | 282 | — | 31920 |

| • торгова націнка | — | 285 | 9576 |

| Придбання товарів | |||

| 2. Оприбутковані товари | 281 | 631 | 17500 |

| 3. Відображений податковий кредит з ПДВ у складі вартості товарів (за наявності ПН, зареєстрованої в ЄРПН) | 641/ПДВ | 631 | 3500 |

| 4. Сплачені отримані товари | 631 | 311 | 21000 |

| 5. Передані товари вроздріб | 282 | 281 | 17500 |

| 6. Нарахована торгова націнка | 282 | 285 | 7500 |

| Реалізація товарів | |||

| 7. Відображений дохід від реалізації товарів (з урахуванням знижки) | 301 | 702 | 40200 |

| 8. Нараховані податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 6700 |

| 9. Відображена торгова знижка | 285 | 282 | 4800(1) |

| 10. Списана сума реалізованої торгової націнки | 285 | 282 | 8700(2) |

| 11. Відображена собівартість реалізованих товарів | 902 | 282 | 31500(3) |

| 12. Віднесені на фінансовий результат: | |||

| • дохід від реалізації товарів | 702 | 791 | 33500 |

| • собівартість реалізованих товарів | 791 | 902 | 31500 |

| 13. Залишок товарів на кінець місяця: | |||

| • продажна вартість | 282 | — | 11920 |

| • торгова націнка | — | 285 | 3576 |

| (1) Ця сума відображена окремим рядком, щоб показати розмір знижки. На практиці, зазвичай, знижку окремо на рахунках бухобліку не відображають, а списують у загальній сумі реалізованої торгової націнки. (2) Суму торгової націнки, що відноситься до реалізованих товарів, розраховуємо таким чином: • визначаємо середній відсоток торгової націнки: (9576 грн. + 7500 грн.) : (31920 грн. + 25000 грн.) х 100 % = 30 %; • визначаємо суму реалізованої торгової націнки: (40200 грн. + 4800 грн.) х 30 % : 100 % = 13500 грн. Оскільки сума знижки вже відображена в рядку 9 таблиці, у рядку 10 указуємо різницю: 13500 грн. - 4800 грн. = 8700 грн. (3) Собівартість реалізованих товарів визначаємо як різницю між продажною вартістю реалізованих товарів (без урахування знижки) і торговою націнкою, що відноситься до реалізованих товарів: 45000 грн. - 13500 грн. = 31500 грн. | |||

Документи і скорочення

Правила № 363 — Правила перевезень вантажів автотранспортом в Україні, затверджені наказом Мінтрансу від 14.10.97 р. № 363.

Положення № 120 — Положення про порядок уцінки і реалізації продукції, що залежалась, з групи товарів широкого вжитку і продукції виробничо-технічного призначення і зайвих ТМЦ, затверджене наказом Мінекономіки і Мінфіну від 10.09.96 р. № 120/90 (втратило чинність).

Інструкція № 291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. № 291.

ТТН — товарно-транспортна накладна.

ТЗВ — транспортно-заготівельні витрати.

ПН — податкова накладна.

ЄРПН — Єдиний реєстр податкових накладних.

ЧВР — чиста вартість реалізації.