«Відпускна» теорія

Тривалість відпустки

Право на щорічну основну відпустку мають усі працівники, які працюють у вас на підставі укладеного трудового договору, у тому числі сумісники (як зовнішні, так і внутрішні), тимчасові та сезонні працівники.

Мінімальна тривалість щорічної основної відпустки за відпрацьований робочий рік:

• для будь-якого працівника — 24 календарні дні;

• для працівника — інваліда III групи — 26 календарних днів;

• для працівника — інваліда I або II групи — 30 календарних днів;

• для працівника молодше 18 років — 31 календарний день.

Тривалість відпрацьованого робочого року обчислюють з дня укладення трудового договору.

У стаж роботи, що надає право на щорічну основну відпустку, включають:

1) час фактичної роботи (у тому числі на умовах неповного робочого часу) впродовж робочого року, за який надається відпустка;

2) час, коли працівник фактично не працював, але за ним згідно із законодавством зберігалися місце роботи (посада) і зарплата повністю або частково (у тому числі час оплаченого вимушеного прогулу у зв’язку з незаконним звільненням або переведенням на іншу роботу);

3) час, коли працівник фактично не працював, але за ним зберігалося місце роботи (посада) і йому виплачувалася допомога з державного соціального страхування. Зауважте, на цій підставі у «відпускний» стаж включають періоди відпустки у зв’язку з вагітністю та пологами і тимчасової непрацездатності;

4) час відпусток без збереження зарплати, наданих згідно зі ст. 25 і 26 Закону про відпустки*. Виняток — період відпустки без збереження заробітної плати для догляду за дитиною від 3 до 6 (16, 18) років. Він у «відпускний» стаж не потрапляє;

* Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

5) час, за який працівники, прийняті за переведенням з іншого підприємства, не використали щорічні відпустки на попередньому місці роботи і не отримали за них грошову компенсацію;

6) час навчання з відривом від виробництва тривалістю менше 10 місяців на денних відділеннях професійно-технічних навчальних закладів, а також час навчання нових професій (спеціальностей) осіб, звільнених на підставі п. 1 ч. 1 ст. 40 КЗпП;

7) інші періоди роботи, передбачені законодавством.

Зверніть увагу: відпустка для догляду за дитиною до 3 років у «відпускний» стаж не враховується.

Важливо! На прохання працівника роботодавець може (але не зобов’язаний) розділити щорічну відпустку на частини. При цьому основна безперервна частина такої відпустки повинна складати не менше 14 календарних днів.

Невикористана частина (чи декілька частин, якщо, наприклад, працівник розділив відпустку на три частини: 14, 5 і 5 к. дн.) має бути надана працівникові:

• до кінця робочого року, але не пізніше 12 місяців після закінчення робочого року, за який надається відпустка;

• з будь-якого дня тижня, незалежно від того, у який з днів тижня закінчилася попередня невикористана її частина.

Черговість надання відпусток установлюється графіком надання відпусток. Про дату початку відпустки роботодавець зобов’язаний письмово попередити працівника не пізніше ніж за два тижні до встановленого графіком терміну виходу у відпустку.

Важливо! Відсутність графіка відпусток і повідомлень про дату початку відпустки загрожує роботодавцеві штрафом у розмірі 3200 грн. на підставі абз. 8 ч. 2 ст. 265 КЗпП.

Тож уся увага на документальне оформлення відпусток!

Документальне оформлення

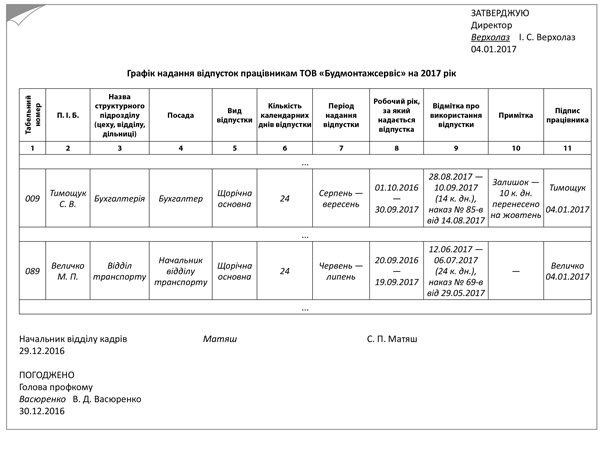

Процедура оформлення відпусток розпочинається зі складання графіка надання відпусток. Форма — довільна.

В ідеалі при складанні графіка мають бути враховані як інтереси роботодавця, так і особисті інтереси працівників та можливості їх відпочинку. Складаючи графік відпусток, пам’ятаєте про працівників, яким ви зобов’язані надати відпустку в будь-який слушний для них час (див. ч. 13 ст. 10 Закону про відпустки, інші закони, колективний або трудовий договір).

У графік включіть не лише щорічні основні відпустки поточного року, але й:

• щорічні додаткові відпустки і додаткові відпустки працівникам, що мають дітей або повнолітню дитину — інваліда з дитинства підгрупи А I групи (ст. 19 Закону про відпустки);

• щорічні відпустки і відпустки на дітей, не використані минулого року.

Зазвичай, у графіку не вказують конкретної дати виходу працівника у відпустку, а встановлюють місяці початку і закінчення відпустки. Хоча за бажанням у графіку цілком можуть бути проставлені точні «відпускні» дати.

Важливо! Якщо відпустка ділиться на частини, це також указують у графіку.

Складений графік узгоджують з профкомом, що діє на підприємстві, або іншим уповноваженим на представництво трудовим колективом органом. Після цього його затверджує керівник підприємства. Затверджений графік доводять до відома всіх працівників, краще під підпис (для цього в ньому, наприклад, можна передбачити окрему графу «Підпис працівника»).

Наведемо фрагмент такого графіка. Адже краще один раз побачити!

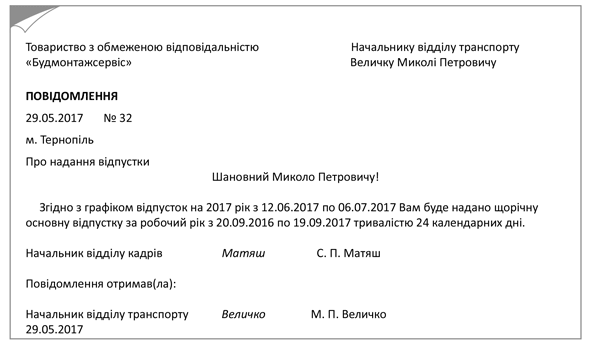

Про конкретну дату початку щорічної відпустки (в межах місяців, указаних у графіку) роботодавець зобов’язаний попередити працівника не пізніше ніж за два тижні до встановленого графіком строку. Зробити це можна двома способами:

1) склавши і вручивши працівникові повідомлення про дату початку відпустки;

2) ознайомивши працівника з наказом про надання йому відпустки. Повідомлення про початок відпустки складають у довільній формі. Зразок:

Наступний етап документального оформлення відпусток — складання наказу (розпорядження) про надання відпустки. Його типова форма № П-3 затверджена наказом Держкомстату від 05.12.08 р. № 489. Підставою для складання такого наказу (розпорядження) є затверджений графік відпусток на відповідний рік. Вимагати від працівників заяви про надання відпустки не обов’язково.

І не забудьте інформацію про надання відпустки відобразити в розділі IV «Відпустки» особистої картки працівника.

Майте на увазі! Затверджений графік відпусток обов’язковий як для працівників, так і для їх роботодавця. Внесення змін до графіка можливе виключно після узгодження таких змін з усіма зацікавленими сторонами. Тобто, наприклад, якщо працівник бажає з якихось причин змінити період виходу у відпустку, затверджену в графіку відпусток, то він повинен у заяві на ім’я керівника підприємства вказати такі причини і бажаний період виходу у відпустку.

Після узгодження бажаного періоду відпустки видається наказ про внесення змін до графіка відпусток. Далі все залежить від форми графіка надання відпусток, який використовується на підприємстві. Якщо вона схожа на наведену вище, то інформацію про перенесення відпустки (дату і номер наказу) можна вказати в графі «Примітка».

Також первісно при складанні графіка відпусток можна передбачити в ньому графу «Перенесення відпустки».

І ще один важливий момент. Щорічна відпустка за ініціативою роботодавця може бути перенесена на інший період тільки в разі, коли її надання в раніше обумовлений строк може несприятливо позначитися на нормальній роботі підприємства. При цьому обов’язково мають бути дотримані такі умови:

1) працівник повинен надати письмову згоду на перенесення відпустки;

2) перенесення має бути узгоджене з профкомом, що діє на підприємстві, або іншим уповноваженим представником трудового колективу;

3) частина відпустки тривалістю не менше 24 календарних днів має бути надана в поточному робочому році.

Важливо! Суму заробітної плати за весь час відпустки необхідно виплатити працівникові не пізніше ніж за 3 дні до його початку (ст. 21 Закону про відпустки, ст. 115 КЗпП). Причому зверніть увагу: ідеться про календарні дні (див. лист Мінпраці від 26.06.09 р. № 155/13/116-09).

Розраховуємо відпускні

«Формула щастя»

У розрахунку відпускних «головнокомандувачем» традиційно є Порядок № 100**. Механізм розрахунку середньоденної зарплати для оплати періоду щорічної відпустки наведений у його п. 7. Ми представимо його у вигляді ось такої формули:

** Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

В = Д x ЗП : (К - Св - Ч),

де В — сума відпускних;

Д — кількість календарних днів відпустки;

ЗП — сума заробітної плати, нарахованої в розрахунковому періоді;

К — загальна кількість календарних днів у розрахунковому періоді (за 12 місяців — це 365 (у високосному році — 366) календарних днів);

Св — кількість святкових і неробочих днів, передбачених ст. 73 КЗпП, що припадають на розрахунковий період;

Ч — час, протягом якого працівник відповідно до чинного законодавства або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково в розрахунковому періоді.

Як бачите, щоб розрахувати відпускні, необхідно визначити: (1) розрахунковий період і кількість календарних днів у ньому; (2) виплати, що нараховані в розрахунковому періоді і беруть участь у розрахунку середньої зарплати.

Визначаємо період, підраховуємо дні

Правильно визначити розрахунковий період вам допоможе інформація, наведена в табл. 1.

Таблиця 1. Визначення розрахункового періоду

| Категорія осіб | Розрахунковий період |

| Працівник відпрацював на підприємстві один рік і більше | 12 календарних місяців, що передують місяцю надання відпустки(1) |

| Працівник пропрацював на підприємстві менше року | Фактичний час роботи (з 1-го числа місяця(2) після оформлення на роботу до 1-го числа місяця, у якому надається відпустка). Тобто враховуються тільки повністю відпрацьовані місяці |

| Працівник не зі своєї вини не мав заробітку в розрахунковому періоді | 12 календарних місяців, що передують місяцю надання відпустки. При цьому середню зарплату обчислюють, виходячи з установленої в трудовому договорі тарифної ставки або посадового (місячного) окладу |

| (1) Для працівників з відрядною оплатою праці в разі відсутності оперативних даних для розрахунку заробітку за останній місяць розрахункового періоду його можна замінити іншим місяцем, який безпосередньо передує розрахунковому періоду. (2) Майте на увазі: якщо працівник був прийнятий на роботу не з першого календарного, але з 1 робочого дня місяця, такий місяць враховуватиметься при визначенні тривалості розрахункового періоду. | |

Розрахунковий період визначили? Підраховуємо календарні дні в ньому. При цьому із загальної кількості календарних днів у розрахунковому періоді виключаємо:

1) святкові і неробочі дні, встановлені ст. 73 КЗпП;

2) час, упродовж якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково (абз. 6 п. 2 Порядку № 100). На цій підставі в розрахунку середнього заробітку для оплати днів відпустки не беруть участь:

• дні простою не з вини працівника, за які за працівником частково зберігався заробіток;

• дні, коли працівники не працювали у зв’язку зі встановленням режиму неповного робочого тижня з не залежних від них причин (тобто коли неповний робочий тиждень установлений за ініціативою роботодавця);

• час перебування у відпустці для догляду за дитиною до досягнення нею 3 років (6/16/18 років — згідно з медичним висновком***);

*** Залежно від захворювання дитини.

• дні відпустки без збереження зарплати.

Визначаємо виплати

Перелік виплат, що беруть участь у розрахунку відпускних, наведено в п. 3 Порядку № 100 (див. табл. 2). А от у п. 4 цього документа можна знайти виплати, які до розрахунку середньої заробітної плати не включають. Хочете з ними ознайомитися? Тоді вам допоможе табл. 3.

Таблиця 2. Виплати, що беруть участь у розрахунку відпускних

| № з/п | Виплати, що враховуються при розрахунку відпускних |

| № з/п | Виплати, що враховуються при розрахунку відпускних |

| 1 | Основна заробітна плата |

| 2 | Доплати і надбавки за: • надурочну роботу; • роботу в нічний час; • суміщення професій і посад; • розширення зони обслуговування або виконання підвищених обсягів робіт працівниками-почасовиками; • високі досягнення у праці (високу професійну майстерність); • умови праці; • інтенсивність праці; • керівництво бригадою; • вислугу років тощо |

| 3 | Виробничі премії та премії за економію конкретних видів палива, електроенергії і теплової енергії |

| Премії включають до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. | |

| 4 | Винагорода за підсумками роботи за рік, за вислугу років тощо |

| Подробиці читайте на с. 44. | |

| 5 | Виплати за час, протягом якого за працівником зберігається середній заробіток (зокрема, за час попередньої щорічної відпустки, виконання державних і громадських обов’язків, службового відрядження тощо) |

| Увага! Виплати за час, протягом якого за працівником середній заробіток зберігається не повністю (наприклад, за період простою), участі у розрахунку відпускних не беруть. | |

| 6 | Допомога у зв’язку з тимчасовою непрацездатністю |

| При розрахунку середньої зарплати слід також ураховувати й оплату перших 5 днів тимчасової непрацездатності за рахунок коштів роботодавця. | |

| 7 | Допомога по вагітності та пологах |

| У Порядку № 100 про допомогу по вагітності та пологах нічого не зазначено, але її також потрібно враховувати при розрахунку середньої зарплати (детальніше див. на с. 46). Це підтверджує й Мінпраці в листах від 17.06.11 р. № 190/13/116-11 і від 22.06.06 р. № 4201/0/14-06/13. | |

| 8 | Суми індексації заробітної плати |

| Вони також не зазначені в Порядку № 100, але про необхідність їх урахування при обчисленні середньої заробітної плати говорить Мінсоцполітики в листі від 09.12.11 р. № 1105/13/81-11. | |

Таблиця 3. Виплати, що не беруть участі у розрахунку відпускних

| № з/п | Виплати, що не враховуються при обчисленні середньої заробітної плати |

| 1 | Виплати за виконання окремих доручень (одноразового характеру), що не входять до обов’язків працівника |

| Виняток становлять (тобто враховуються при розрахунку середньої заробітної плати): • доплата за суміщення професій і посад; • доплата за розширення зони обслуговування або виконання додаткових обсягів робіт; • доплата за виконання обов’язків тимчасово відсутніх працівників; • різниця в посадових окладах, що виплачується працівникам, які виконують обов’язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками. | |

| 2 | Одноразові виплати: • компенсація за невикористану відпустку; • матеріальна допомога; • допомога працівникам, які виходять на пенсію; • вихідна допомога тощо |

| Зверніть увагу: незалежно від того, є матеріальна допомога разовою чи ні, надана вона одному або всім (більшості) співробітникам, її суму не враховують при обчисленні середньої заробітної плати (див. лист Мінпраці від 13.12.05 р. № 694/13/84-05). | |

| 3 | Компенсаційні виплати на відрядження і при переведенні на іншу роботу. До них належать: добові, оплата за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових |

| 4 | Окремі види премій, зокрема, за: • винаходи та раціоналізаторські пропозиції; • сприяння впровадженню винаходів і раціоналізаторських пропозицій; • впровадження нової техніки і технології; • збір і здавання брухту чорних, кольорових і дорогоцінних металів; • збір і здавання на відновлення відпрацьованих деталей машин, автомобільних шин; • введення в дію виробничих потужностей та об’єктів будівництва (за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати господарської діяльності) |

| 5 | Грошові та речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо |

| 6 | Пенсії, державні допомоги, соціальні та компенсаційні виплати |

| 7 | Літературний гонорар штатним працівникам газет і журналів, що виплачується за авторським договором |

| 8 | Вартість безоплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, мийних та знешкоджувальних засобів, молока і лікувально-профілактичного харчування |

| 9 | Дотації на обіди, проїзд, вартість оплачених підприємством путівок до санаторіїв та будинків відпочинку |

| 10 | Виплати, пов’язані з ювілейними датами, днем народження, за багаторічну і бездоганну трудову діяльність, активну громадську роботу тощо |

| 11 | Вартість безоплатно наданих деяким категоріям працівників комунальних послуг, житла, палива і сума коштів на їх відшкодування |

| 12 | Заробітна плата на роботі за сумісництвом (за винятком працівників, для яких уключення її до середнього заробітку передбачено чинним законодавством) |

| 13 | Суми відшкодування шкоди, заподіяної працівнику каліцтвом або іншим ушкодженням здоров’я |

| 14 | Доходи (дивіденди, проценти), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства |

| 15 | Компенсація працівникам втрати частини заробітної плати у зв’язку з порушенням строків її виплати |

Якщо працівник у розрахунковому періоді не мав заробітку не зі своєї вини, розрахунок відпускних робите, виходячи зі встановленої працівникові на день виходу в щорічну відпустку тарифної ставки (місячного окладу).

Звертаємо увагу: абз. 1 п. 3 Порядку № 100 встановлено, що при розрахунку середньої заробітної плати для оплати періоду відпусток тільки премії включаються в заробітну плату того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. Усі інші виплати повинні враховуватися в сумі виплат за ті місяці, за які вони нараховані. Це, зокрема, стосується «перехідних» виплат — лікарняних і відпускних.

Важливо! У ряді випадків виплати, що беруть участь у розрахунку суми відпускних, підлягають обов’язковому коригуванню**** (див. п. 10 Порядку № 100).

**** Про порядок проведення коригування читайте в журналі «БТ», 2017, № 15, с. 38. Там же знайдете приклад розрахунку відпускних.

Облік окремих виплат при розрахунку відпускних

Премії та разові винагороди

Як ми вже зазначали, при розрахунку відпускних премії включають до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату (п. 3 Порядку № 100). Причому це стосується премій, нарахованих як за місяць, так і за квартал або більший проміжок часу. Тобто усі премії включаємо до розрахунку в тому місяці, в якому їх нараховано.

Одноразову винагороду за підсумками роботи за рік і за вислугу років уключають до середнього заробітку шляхом додавання до заробітку за кожен місяць розрахункового періоду 1/12 винагороди, нарахованої в поточному році за попередній рік.

Тобто одноразову винагороду розподіляють не між місяцями року, за роботу в яких вона була нарахована, а між місяцями розрахункового періоду, за який здійснюється розрахунок середньої заробітної плати. А отже, у загальному випадку (коли кількість місяців розрахункового періоду дорівнює 12) до розрахунку середньої зарплати потрапить уся сума одноразової винагороди.

А якщо в розрахунковому періоді менша кількість місяців? У такому разі при розрахунку середнього заробітку для визначення відпускних ураховують не всю суму одноразової винагороди, а її частину, пропорційну кількості місяців розрахункового періоду.

До розрахунку включайте тільки винагороду, нараховану в поточному році (у якому надаєте відпустку) за попередній рік. Цього вимагають фахівці Мінсоцполітики (див., зокрема, лист від 24.06.08 р. № 411/13/84-08).

Наприклад, якщо надаємо відпустку у 2017 році, то в розрахунку бере участь винагорода за підсумками роботи за 2016 рік, нарахована у 2017 році в одному з місяців розрахункового періоду. Якщо ж винагороду за підсумками роботи за рік нараховано в поточному році за поточний рік, то її не можна враховувати при розрахунку відпускних. Так, при наданні відпустки у 2017 році не потраплять до розрахунку середньої заробітної плати винагороди за підсумками роботи за 2016 рік, нараховані у 2016 році.

«Преміальна» тема досить популярна. При цьому вона вимагає врахування чималої кількості нюансів. Давайте їх розберемо на прикладах.

Приклад 1. Працівник іде у щорічну відпустку тривалістю 14 календарних днів з 10.04.17 р. Розрахунковим періодом є квітень 2016 року — березень 2017 року. Оклад працівника становить 4500,00 грн. Щомісячна премія — 350,00 грн. Крім того, працівнику в розрахунковому періоді було нараховано квартальні премії в сумі 1500,00 грн., у тому числі:

• за І квартал 2016 року (нараховано у квітні 2016 року) — 350,00 грн.;

• за ІІ квартал 2016 року (нараховано в липні 2016 року) — 350,00 грн.;

• за ІІІ квартал 2016 року (нараховано в жовтні 2016 року) — 400,00 грн.;

• за IV квартал 2016 року (нараховано в січні 2017 року) — 400,00 грн.

Також у квітні 2017 року працівнику нараховано премію в розмірі 450,00 грн. за І квартал 2017 року. Одноразову винагороду за підсумками роботи за 2016 рік нараховано в січні 2017 року, і вона становить 2280,00 грн.

Як випливає з абзацу першого п. 3 Порядку № 100, при розрахунку середньої зарплати для визначення суми відпускних щомісячні та квартальні премії слід уключати до заробітної плати того місяця, в якому їх нараховано. Таким чином, квартальна премія, нарахована у квітні 2016 року за I квартал 2016 року, у повному обсязі увійде до розрахунку середньої зарплати, незважаючи на те, що вона нарахована за місяці, що не увійшли до розрахункового періоду. А ось премію, нараховану у квітні 2017 року, навпаки, не враховуємо в розрахунку відпускних, хоча вона й нарахована за місяці, що увійшли до розрахункового періоду.

Винагороду за підсумками роботи за 2016 рік, нараховану у 2017 році, також уключаємо до розрахунку середньої зарплати шляхом додавання 1/12 від суми винагороди до заробітку кожного місяця розрахункового періоду. У зв’язку з тим, що в цьому випадку розрахунковий період дорівнює 12 місяцям, у розрахунку середньої зарплати бере участь уся сума винагороди.

Таким чином, визначимо суму виплат за розрахунковий період:

(4500,00 + 350,00) х 12 + 1500,00 + 2280,00 = 61980,00 (грн.).

Середньоденна заробітна плата становила:

61980,00 : (365 - 10) = 174,59 (грн.),

де 365 — загальна кількість календарних днів розрахункового періоду;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Сума відпускних за 14 календарних днів становитиме:

174,59 х 14 = 2444,26 (грн.).

Приклад 2. Працівник прийнятий на роботу 15.08.16 р. З 24.04.17 р. йому надається частина щорічної відпустки тривалістю 16 календарних днів. Розрахунковим періодом є вересень 2016 року — березень 2017 року. У розрахунковому періоді працівнику нараховано зарплату в сумі 26600,00 грн. Крім того, у січні 2017 року нараховано винагороду за підсумками роботи за 2016 рік у сумі 2700,00 грн.

Нагадаємо: винагороду за підсумками роботи за 2016 рік уключають до розрахунку середньої зарплати шляхом додавання 1/12 від суми нарахованої винагороди до заробітку кожного місяця розрахункового періоду. Оскільки в нашому випадку розрахунковий період становить 7 місяців (вересень 2016 року — березень 2017 року), до розрахунку середньої зарплати включаємо частину винагороди за підсумками роботи за 2016 рік у розмірі 7/12 від її повної суми, а саме:

2700,00 : 12 х 7 = 1575,00 (грн.).

Визначимо кількість календарних днів, що враховуються:

212 - 4 = 208 (к. дн.),

де 212 — кількість календарних днів у розрахунковому періоді (30 + 31 + 30 + 31 + 31 + 28 + 31);

4 — кількість святкових і неробочих днів у розрахунковому періоді (14 жовтня 2016 року, 1, 7 січня і 8 березня 2017 року).

Середньоденна заробітна плата становить:

(26600,00 + 1575,00) : 208 = 135,46 (грн./к. дн.).

Розрахуємо суму відпускних:

135,46 х 16 = 2167,36 (грн.).

Приклад 3. Працівнику надається щорічна відпустка тривалістю 24 календарних дні з 04.04.17 р. Розрахунковим періодом є квітень 2016 року — березень 2017 року. У розрахунковому періоді працівнику нараховано заробітну плату в сумі 48000,00 грн. Крім того, у січні 2017 року йому було нараховано премію до ювілею (до 50-річчя) у розмірі 1000,00 грн.

Згідно з п.п. «и» п. 4 Порядку № 100 премія, нарахована працівнику у зв’язку з ювілеєм, не бере участі в розрахунку середньої зарплати для визначення суми відпускних. Таким чином, середній заробіток розраховуємо виходячи з нарахованої зарплати:

48000,00 : (365 - 10) = 135,21 (грн.).

Сума відпускних становить:

135,21 х 24 = 3245,04 (грн.).

Зауважте: у разі коли працівник увесь місяць перебував у неоплачуваній відпустці (на підставі ст. 25 або 26 Закону про відпустки), весь такий місяць випадає з розрахункового періоду. Отже, якщо цього місяця працівнику були нараховані будь-які виплати (премії, надбавки тощо), вони не братимуть участі в розрахунку середньої зарплати.

Інша ситуація складається, якщо працівник був у неоплачуваній відпустці тільки частину місяця. Тоді з розрахункового періоду виключаємо тільки кількість днів, що припадають на таку відпустку. При цьому премії включають до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. Наочніше цей механізм продемонструємо на прикладі.

Приклад 4. Працівнику-інваліду надається щорічна відпустка тривалістю 17 календарних днів з 12.04.17 р. Розрахунковий період: квітень 2016 року — березень 2017 року. З 1 по 31 грудня 2016 року (тобто весь місяць) працівник перебував у відпустці без збереження заробітної плати на підставі ст. 25 Закону про відпустки. У розрахунковому періоді працівнику нараховано:

• зарплату за фактично відпрацьований час у розмірі 42680,00 грн.;

• виробничу премію в розмірі 9660,00 грн., з них 820,00 грн. нараховано у грудні 2016 року за листопад цього ж року.

Отже, з розрахункового періоду виключаємо святкові та неробочі дні, а також дні грудневої відпустки «за свій рахунок». Таким чином, кількість днів розрахункового періоду, що беруть участь в обчисленні середньої заробітної плати, становить:

365 - 10 - 31 = 324 (к. дн.).

У зв’язку з тим, що весь грудень 2016 року працівник перебував у відпустці «за свій рахунок», премію, нараховану цього місяця (820,00 грн.), не враховуємо в розрахунку.

Загальна сума виплат, що беруть участь у розрахунку середньої зарплати, становитиме:

42680,00 + 9660,00 - 820,00 = 51520,00 (грн.).

Визначаємо середньоденну заробітну плату:

51520,00 : 324 = 159,01 (грн./к. дн.).

Розрахуємо суму відпускних:

159,01 х 17 = 2703,17 (грн.).

Лікарняні та декретні

При визначенні суми відпускних або компенсації за невикористану відпустку суми лікарняних та допомоги по вагітності та пологах включають до розрахунку.

Приклад 5. Працівнику надається щорічна основна відпустка з 24.04.17 р. тривалістю 24 календарних дні. Розрахунковий період для визначення суми відпускних: квітень 2016 року — березень 2017 року. Сума заробітної плати за розрахунковий період становила 56050,00 грн. Сума оплати лікарняного листа за період тимчасової непрацездатності з 25.01.17 р. по 03.02.17 р. — 1573,70 грн.

Кількість календарних днів у розрахунковому періоді — 355.

Визначимо середньоденну заробітну плату:

(56050,00 + 1573,70) : 355 = 162,32 (грн.).

Сума відпускних становить:

162,32 х 24 = 3895,68 (грн.).

Приклад 6. Працівниці підприємства на її прохання надано щорічну відпустку тривалістю 24 календарних дні одразу після закінчення відпустки у зв’язку з вагітністю та пологами. Відпустка у зв’язку з вагітністю та пологами припадала на період з 19.12.16 р. по 23.04.17 р. включно. У щорічну відпустку працівниця йде з 24.04.17 р. Розрахунковий період для визначення суми відпускних: квітень 2016 року — березень 2017 року. Заробітна плата за розрахунковий період становила 38520,00 грн. Загальна сума допомоги по вагітності та пологах — 18212,04 грн., у тому числі за квітень 2017 року — 3324,42 грн.

Кількість календарних днів, що враховуються, — 355.

Зверніть увагу: у розрахунку середньоденної заробітної плати братиме участь тільки частина допомоги по вагітності та пологах, що припадає на місяці розрахункового періоду, у розмірі 14887,62 грн. (18212,04 грн. - 3324,42 грн.).

Розрахуємо середньоденну заробітну плату:

(38520,00 + 14887,62) : 355 = 150,44 (грн.).

Сума відпускних становить:

150,44 x 24 = 3610,56 (грн.).

Облік відпускних і матдопомоги

Відпускні, нараховані працівнику за час перебування в попередній відпустці, допускає до участі в розрахунку середньої заробітної плати для визначення суми відпускних абзац четвертий п. 3 Порядку № 100. А от матдопомога такими «привілеями» не наділена. Її суму згідно з п.п. «б» п. 4 зазначеного Порядку до розрахунку «відпускної» середньої зарплати не включають. Причому зауважте: матеріальну допомогу не враховують при обчисленні середньої заробітної плати для оплати відпусток незалежно від того, є вона разовою чи ні, надана вона одному або всім (більшості) співробітників (див. лист Мінпраці від 13.12.05 р. № 694/13/84-05). Зауважимо, що на підставі п.п. «б» п. 4 Порядку № 100 при розрахунку середньої заробітної плати для оплати відпусток не враховують і інші одноразові виплати: компенсацію за невикористану відпустку, допомогу працівникам, які виходять на пенсію, вихідну допомогу тощо.

Приклад 7. Працівнику підприємства надається щорічна відпустка з 10.04.17 р. тривалістю 14 календарних днів. У розрахунковому періоді (квітень 2016 року — березень 2017 року) йому було нараховано такі виплати:

• заробітну плату — 46050,00 грн.;

• відпускні за період з 13 по 26 червня 2016 року — 1709,54 грн.;

• матеріальну допомогу на оздоровлення до відпустки — 1000,00 грн.

Розрахуємо середньоденну заробітну плату:

(46050,00 + 1709,54) : 355 = 134,53 (грн.).

Визначимо суму відпускних:

134,53 x 14 = 1883,42 (грн.).

Відпускні при роботі на умовах неповного робочого часу

Частина 3 ст. 56 КЗпП чітко визначає, що робота на умовах неповного робочого часу не тягне за собою жодних обмежень обсягу трудових прав працівників. Це означає, що такі працівники мають право на щорічну основну відпустку повної тривалості. При цьому час, коли працівники з не залежних від них причин працювали в режимі неповного робочого тижня, виключають з розрахункового періоду при обчисленні середньої заробітної плати для виплати відпускних (див., зокрема, лист Мінпраці від 12.03.07 р. № 66/06/186-07). Інакше кажучи, дні, коли працівник не працював, виключають з розрахункового періоду, якщо переведення на неповний робочий тиждень було ініційовано роботодавцем на підставі ст. 32 КЗпП.

Але може бути й інша ситуація — працівник сам виявив бажання працювати неповний робочий час відповідно до ст. 56 КЗпП. У такому разі «правила гри» інші. Які саме? При розрахунку середньої заробітної плати для оплати відпустки працівника дні, протягом яких він не працював, не виключають з розрахункового періоду. Про це повідало Мінпраці в листі від 25.05.09 р. № 294/13/84-09.

А якщо співробітник працює на умовах неповного робочого дня? Тоді розраховуйте йому відпускні в загальному порядку. Жодних особливостей для такої ситуації законодавством не передбачено (див. консультацію в газеті «Праця і зарплата», 2012, № 17, с. 13).

Від слів перейдемо до справи і на практичних прикладах розглянемо, як визначити суму відпускних працівникам, які працюють на умовах неповного робочого часу.

Приклад 8. Працівнику підприємства надається відпустка з 05.04.17 р. на 24 календарних дні. Розрахунковим періодом для визначення суми відпускних є квітень 2016 року — березень 2017 року. З квітня по грудень 2016 року співробітник працював у режимі повного робочого тижня. З січня 2017 року за бажанням працівника його було переведено у режим неповного робочого тижня (3 дні на тиждень). Заробітна плата працівника за розрахунковий період становила 41040,00 грн.

У зв’язку з тим, що неповний робочий тиждень було встановлено працівнику на його прохання, при обчисленні середньої заробітної плати дні, протягом яких працівник не працював, не виключають з розрахункового періоду. Тобто в цьому випадку кількість календарних днів розрахункового періоду становитиме:

365 - 10 = 355 (к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Розрахуємо середню заробітну плату:

41040,00 : 355 = 115,61 (грн.).

Сума відпускних становитиме: 115,61 x 24 = 2774,64 (грн.).

Приклад 9. Працівнику підприємства надано щорічну основну відпустку з 03.04.17 р. на 10 календарних днів. Розрахунковим періодом є квітень 2016 року — березень 2017 року. Протягом розрахункового періоду співробітник працював у такому режимі: — квітень 2016 року — січень 2017 року — повний 5-денний робочий тиждень; — лютий — березень 2017 року — неповний робочий тиждень (3 дні на тиждень — понеділок, вівторок, середа) у зв’язку зі змінами в організації виробництва та праці, про що він був повідомлений за два місяці. Сума заробітної плати за розрахунковий період становила 36935,00 грн.

При визначенні кількості календарних днів розрахункового періоду робочі дні, протягом яких працівник не працював, виключають, оскільки для нього встановлено режим неповного робочого тижня з ініціативи роботодавця (ст. 32 КЗпП).

Кількість календарних днів у розрахунковому періоді становить:

365 - 10 - 18 = 337 (к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період;

18 — кількість робочих днів, протягом яких працівник не працював у лютому і березні 2017 року у зв’язку зі змінами в організації виробництва та праці підприємства.

Розрахуємо середню заробітну плату:

36935,00 : 337 = 109,60 (грн.).

Визначимо суму відпускних:

109,60 x 10 = 1096,00 (грн.).

Приклад 10. Працівниця йде у щорічну відпустку з 03.04.17 р. на 14 календарних днів. Розрахунковий період — квітень 2016 року — березень 2017 року. Сума заробітної плати за розрахунковий період становила 46425,00 грн. З квітня по червень 2016 року працівниця працювала в режимі неповного робочого дня (4 години на день).

Оскільки працівниця працює на умовах неповного робочого дня, суму відпускних розраховуємо в загальному порядку без жодних особливостей.

Визначимо кількість календарних днів у розрахунковому періоді:

365 - 10 = 355 (к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Розрахуємо середньоденну заробітну плату:

46425,00 грн. : 355 к. дн. = 130,77 грн.

Визначимо суму відпускних:

130,77 грн. х 14 к. дн. = 1830,78 грн.