Загальні моменти

Поняття «псування товарно-матеріальних цінностей» в українському законодавстві немає. Розшифровку найближчого до нього терміна «зіпсована продукція» надає Класифікатор відходів ДК 005-96, затверджений наказом Держстандарту від 29.02.96 р. № 89. Згідно з цим документом зіпсованою є продукція, яка:

• втратила свої функціональні й інші властивості, встановлені нормативними вимогами, до закінчення строку служби (придатності);

• подальше застосування якої за її прямим призначенням може призвести до непередбачуваних наслідків.

Характеристики неякісної і небезпечної продукції наведені в ст. 1 Закону № 1393. Так, неякісною і небезпечною визнається, зокрема, продукція:

• що не відповідає вимогам чинних в Україні нормативно-правових актів і нормативних документів до її споживчих властивостей;

• що не відповідає обов’язковим вимогам чинних в Україні нормативно-правових актів і нормативних документів до її безпеки для життя і здоров’я людини, майна і довкілля;

• зі строком споживання або використання, що сплив.

З викладеного доходимо висновку: ТМЦ, які до закінчення строку служби втратили якості, визначені нормативними документами, а також ТМЦ зі строком використання, що сплив, вважають зіпсованими. Їх застосування за первісним призначенням неможливе (неприпустиме), оскільки може бути небезпечним для життя і здоров’я людини, майна і довкілля. У зв’язку з цим такі ТМЦ підлягають списанню з обліку.

Прикладами зіпсованих ТМЦ можуть слугувати прострочені продукти харчування; меблі, що мають істотні або критичні дефекти; цемент, що втратив свої первісні властивості під дією вологи і т. п.

Псування ТМЦ може виникати на всіх етапах господарської діяльності: при їх зберіганні, виробництві і реалізації. Насамперед ці втрати потрібно оформити документально.

Документальне оформлення

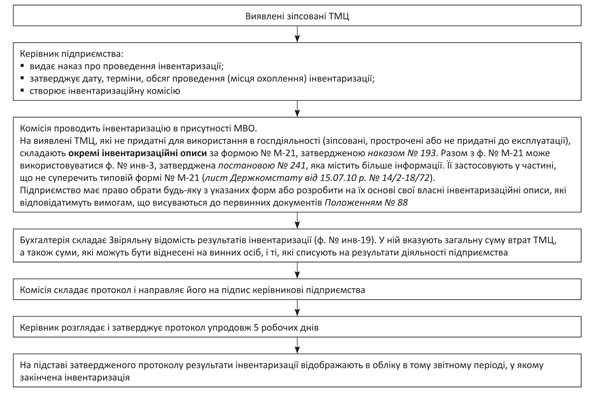

Якщо матеріально відповідальна особа виявила зіпсовані ТМЦ, то це привід провести інвентаризацію. На це вказує п. 7 розд. I Положення № 879 і п. 12 Порядку № 419 (ср. ). Причому стартувати інвентаризація повинна саме в день виявлення факту псування ТМЦ. Детальніше про оформлення інвентаризації розповімо на рисунку.

Документальне оформлення псування ТМЦ

Увага! З метою дотримання вимог ст. 5, 6, 8 Закону № 1393 керівник підприємства на підставі протоколу, складеного за підсумками інвентаризації, повинен прийняти рішення про вилучення зіпсованої (неякісною) продукції з обороту. Таку продукцію слід привести, по можливості, у відповідність до вимог відповідних нормативно-правових актів і нормативних документів або забезпечити її переробку, утилізацію або знищення в порядку, передбаченому Законом № 1393.

Стосовно зіпсованих харчових продуктів суб’єкти господарювання повинні дотримуватися також положень Закону України «Про основні принципи та вимоги до безпеки та якості харчових продуктів» від 23.12.97 р. № 771/97-ВР. Зокрема, згідно з ч. 4 ст. 36 цього Закону харчовий продукт, який не придатний для споживання людиною, являє безпосередню загрозу (високий ризик) для здоров’я людини, підлягає негайному вилученню власником і утилізації або знищенню під контролем держінспектора відповідно до законодавства.

Чи можна застосувати норми природного убутку до зіпсованих ТМЦ?

Нормативно-правовими актами встановлені норми природного убутку ТМЦ. Детальніше про такі норми ви можете прочитати в «БТ», 2016, № 46, с. 18 і с. 23.

Норми природного убутку поширюються на втрати ТМЦ, що мають об’єктивний характер: нормують ті втрати, які пов’язані з усиханням, розпиленням, кришінням, витіканням (таненням, просочуванням), розливом, витратою речовин на дихання (борошно, крупа).

Важливо! Списувати частину зіпсованої продукції за рахунок норм природного убутку не можна, оскільки природний убуток передбачає втрату кількості, а не якості продукції.

З точки зору обліку псування ТМЦ є нічим іншим, як чистої води наднормативними втратами. Причому якось занормувати псування ТМЦ самостійно і використати такі норми в обліку при списанні ТМЦ підприємство не може.

Самостійно встановлені підприємством норми списання можуть ще якось «зійти» як обмежувач відповідальності винних осіб. Тобто в межах норм не шукатимуть (не каратимуть) винуватця. Але це все — на розсуд керівника. Дозволить — будь ласка.

Проте ще раз повторимо: самостійно створені під себе норми псування ТМЦ ніяк не вплинуть на облікові наслідки. Усе одно зіпсоване вважатиметься наднормативними втратами.

Якщо в псуванні винен працівник

Що робити, якщо в ході розслідування обставин виникнення псування ТМЦ з’ясовується, що збиток підприємству нанесений з вини конкретного працівника? У цій ситуації з’являються підстави для притягнення його до матеріальної відповідальності.

Якщо зі «шкідником» не укладений договір про повну матеріальну відповідальність і збиток нанесений через недбалість, то працівника притягують до обмеженої матеріальної відповідальності. У цьому випадку він відшкодовує суму збитку, але не більше за свій середній місячний заробіток ( ст. 133 КЗпП). Усе, що понад цю суму, відшкодуванню не підлягає.

Якщо з працівником укладений договір про повну матеріальну відповідальність або мало місце умисне псування чи знищення цінностей, то відповідальність буде повною ( ст. 134 КЗпП).

Розмір збитку визначають за фактичними втратами на підставі даних бухобліку, виходячи з балансової вартості (собівартості) матеріальних цінностей за вирахуванням зносу відповідно до встановлених норм ( ст. 1353 КЗпП).

Для стягнення збитку керівник не пізніше ніж за 2 тижні з дня виявлення псування видає наказ. Чинності він набуває не раніше ніж через 7 днів з моменту повідомлення про це працівникові ( ст. 136 КЗпП).

Ось ми з вами добралися і до питань, пов’язаних з відображенням утрат від псування ТМЦ у бухгалтерському і податковому обліку підприємства. Приступаємо до них.

Бухоблік

У бухобліку запаси визнаються активами, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов’язані з їх використанням, і їх вартість може бути достовірно визначена ( п. 5 П(С)БО 9 «Запаси»).

Зрозуміло, ТМЦ, які втратили матеріальну цінність у результаті псування, підприємство вже не може застосувати за призначенням, тобто не отримає від них у майбутньому жодних економічних вигод. Вони більше не відповідають критеріям визнання активу, тому мають бути виведені зі складу активів і списані з балансу.

Втрати від псування ТМЦ відносять до витрат того періоду, у якому була завершена їх інвентаризація ( п. 3 розд. IV Положення № 879). Зіпсовані ТМЦ списують за фактичною собівартістю (з урахуванням транспортно-заготівельних витрат) до складу інших операційних витрат ( п. 5.7 Методрекомендацій № 2). Для цього використовують субрахунок 947 «Нестачі і втрати від псування цінностей».

Якщо облік ТМЦ підприємство веде за цінами продажу, то необхідно списати також відповідну суму торгової націнки, що відноситься до їх вартості. У цьому випадку первісну вартість ТМЦ списують записом: Дт 947 — Кт 282 «Товари в торгівлі», а торгову націнку — записом: Дт 285 «Торгова націнка» — Кт 282.

Одночасно зі списанням на витрати суму псування ТМЦ відображають на забалансовому субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей». Тут такі суми обліковуються до моменту вирішення питання про винуватця псування. Після встановлення винної особи суму втрат списують із субрахунку 072 і одночасно визнають заборгованість винної особи з виникненням доходу: Дт 375 «Розрахунки за відшкодуванням завданих збитків» — Кт 716 «Відшкодування раніше списаних активів». Якщо винна особа не встановлена, сума втрат повинна обліковуватися на субрахунку 072 не менше строку позовної давності (зазвичай, 3 роки) з моменту встановлення факту псування.

Податок на прибуток

Будь-які операції підприємства з ТМЦ (у тому числі й операції зі списання зіпсованих запасів) у податковому обліку не призводять до виникнення коригувальних різниць. І високодохідні, і малодохідні платники орієнтуються виключно на бухоблікові правила.

ПДВ

Якщо при купівлі тих, що зробилися непридатними (що зіпсувалися), ТМЦ був відображений податковий кредит (до 01.07.15 р. — добровільно, після 01.07.15 р. — примусово), то на підставі п.п. «г» п. 198.5 ПКУ доведеться нарахувати «компенсуючі» податкові зобов’язання в періоді, у якому зіпсовані ТМЦ списують (див. роз’яснення в категорії 101.04 ЗІР ДФСУ). Причому в цій ситуації неважливо, чи встановлені винні особи і чи стягується з них відшкодування збитку — податкові зобов’язання мають бути нараховані за основною ставкою 20 % або за ставкою 7 %, якщо справа стосується лікарських засобів.

Базою обкладення в цій ситуації буде ціна придбання ТМЦ, що зіпсувалися ( п. 189.1 ПКУ).

Не пізніше останнього дня звітного (податкового) періоду платник повинен скласти зведену ПН з типом причини «13» і зареєструвати її в ЄРПН у встановлені строки. У неї включають усі операції, що переходять у «негосподарність». Хоча ніщо не забороняє платникові не чекати на закінчення періоду для узагальнення, а скласти окрему ПН уже на дату оформлення первинного документа на списання зіпсованих ТМЦ. Тоді будьте уважні: не включіть ці зобов’язання повторно в зведену ПН з типом причини «13» наприкінці місяця.

У графі «Отримувач (покупець)» платник указує своє найменування, а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляє умовний ІПН «600000000000» (п. 11 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.15 р. № 1307).

Табличну частину таких ПН заповнюють таким чином:

• у графі 3 замість номенклатури вказують номери і дати ПН, отриманих від постачальників за купленими ТМЦ, які використані не в госпдіяльності;

• графи 3.1, 3.2, 3.3, 5 — 9, 11 не заповнюються;

• у графі 4 вказується «грн.»;

• у графі 10 вказують вартість (частину вартості) ТМЦ, на яку нараховується ПДВ відповідно до п. 198.5 ПКУ за ставками 20 % і 7 %;

• рядки VII — IX (розділ А) не заповнюються.

У декларації з ПДВ суми за такою ПН потраплять у ряд. 4.1 і 4.2, а в додатку Д5 — у рядок «Інші в розрізі умовних ІПН: 600000000000» розділу I.

Нагадаємо. Податківці раніше дотримувалися ліберальної позиції і стверджували, що «компенсуючі» ПДВ-зобов’язання необхідно нараховувати, тільки якщо був «вхідний» ПДВ (див. листи ДФСУ від 07.08.15 р. № 29163/7/99-99-19-03-02-17, від 09.06.16 р. № 12798/6/99-99-15-03-02-15, від 12.01.17 р. № 599/7/99-99-15-03-02-17).

Проте в листі від 12.01.17 р. № 408/6/99-99-15-03-02-15 озвучений інший підхід про нарахування «компенсуючих» ПДВ-зобов’язань незалежно від того, чи був «вхідний» ПДВ.

З таким підходом ми погодитися не можемо. При внутрішньоукраїнських операціях об’єктом обкладення ПДВ є постачання товарів/послуг ( ст. 185 ПКУ). А якщо зазирнути у визначення терміна «постачання товарів», то можна помітити, що передача майна для використання в неоподатковуваних операціях або в негосподарській діяльності вважається постачанням тільки за умови, що платник ПДВ мав право на податковий кредит ( п.п. «в» п.п. 14.1.191 ПКУ). Тобто негосподарське використання безПДВшних товарів не є «постачанням». А раз немає «постачання» — немає і ПДВ. Але не виключено, що за такий підхід доведеться поборотися в суді.

Стосовно витрат на вивезення (утилізацію) зіпсованих ТМЦ зазначимо таке. Суми «вхідного» ПДВ за ними, на наш погляд, цілком можуть потрапити в податковий кредит підприємства за наявності ПН, зареєстровано в ЄРПН. Адже потурбуватися про переробку, утилізацію, знищення неякісної і небезпечної продукції, як ми сказали вище, вимагає від суб’єкта господарювання законодавство. Тож якщо це відходи господарської діяльності, то податковому кредиту при їх утилізації бути.

А тепер розглянемо порядок обліку псування ТМЦ на прикладі.

Приклад. Через несправність холодильного устаткування була зіпсована частина товару, що зберігається на складі підприємства, на суму 3600 грн., у тому числі ПДВ — 600 грн.

Згідно з висновками інвентаризаційної комісії зіпсований товар надалі не може бути використаний у господарській діяльності підприємства, тому підлягає списанню. Винна особа не встановлена. Товар не був застрахований.

Витрати на вивезення (утилізацію) цього товару склали 336 грн., у тому числі ПДВ — 56 грн.

В обліку ці операції відображають такими записами.

Облік списання зіпсованого товару

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | ||

| 1. Списана вартість зіпсованого товару на підставі затвердженого протоколу інвентаризаційної комісії | 947 | 281 | 3000 |

| 2. Відображена в забалансовому обліку сума псування до встановлення винних осіб | 072 | — | 3600 |

| 3. Нараховані податкові зобов’язання з ПДВ при списанні зіпсованого товару виходячи з його покупної вартості (3000 грн. х 20 % : 100 %) | 947 (949) | 643/1 | 600 |

| 643/1 | 641/ПДВ | ||

| 4. Відображені витрати на вивезення (утилізацію) зіпсованого товару | 949 | 631 | 280 |

| 5. Відображена сума податкового кредиту з ПДВ у складі вартості послуг з вивезення (утилізації) зіпсованого товару (за наявності ПН, зареєстрованої в ЄРПН) | 641/ПДВ | 631 | 56 |

| 6. Сплачені послуги з вивезення (утилізації) зіпсованого товару | 631 | 311 | 336 |

| 7. Віднесені на фінансовий результат: | |||

| • балансова вартість зіпсованого товару | 791 | 947 | 3000 |

| • сума нарахованих податкових зобов’язань з ПДВ | 791 | 947 (949) | 600 |

| • витрати на вивезення (утилізацію) зіпсованого товару | 791 | 949 | 280 |

| 8. Списана з позабалансового рахунка сума збитків після закінчення строку позовної давності | — | 072 | 3600 |

Висновки

- Самостійно встановити норми списання зіпсованих ТМЦ підприємство не може. Безболісно списати зіпсовані ТМЦ у межах норм природного убутку виходить далеко не завжди, оскільки норми природного убутку передбачають зменшення кількості, а не якості ТМЦ.

- Перш ніж списувати зіпсовані ТМЦ, їх слід проінвентаризувати. Підставою для списання буде протокол інвентаризації, затверджений керівником підприємства.

- Зіпсовані ТМЦ вважаються використаними не в господарській діяльності. Тому на їх покупну вартість доведеться нарахувати податкові зобов’язання з ПДВ.

Документи і скорочення статті

Закон № 1393 — Закон України «Про вилучення з обігу, переробку, утилізацію, знищення або подальше використання неякісної та небезпечної продукції» від 14.01.2000 р. № 1393-XIV.

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.14 р. № 879.

Порядок № 419 — Порядок надання фінзвітності, затверджений постановою КМУ від 28.02.2000 р. № 419.

Положення № 88 — Положення про документальне забезпечення записів у бухобліку, затверджене наказом Мінфіну від 24.05.95 р. № 88.

Наказ № 193 — наказ Мінстату «Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів» від 21.06.96 р. № 193.

Постанова № 241 — постанова Держкомстату СРСР «Про затвердження форм первинної облікової документації для підприємств та організацій» від 28.12.89 р. № 241.

Методрекомендації № 2 — Методичні рекомендації з бухгалтерського обліку запасів, затверджені наказом Мінфіну від 10.01.07 р. № 2.

ТМЦ — товарно-матеріальні цінності.

МВО — матеріально-відповідальна особа.

ПН — податкова накладна.

ЄРПН — Єдиний реєстр податкових накладних.