Общие моменты

Понятия «порча товарно-материальных ценностей» в украинском законодательстве нет. Расшифровку наиболее близкого к нему термина «испорченная продукция» дает Классификатор отходов ДК 005-96, утвержденный приказом Госстандарта от 29.02.96 г. № 89. Согласно этому документу испорченной является продукция, которая:

• утратила свои функциональные и другие свойства, установленные нормативными требованиями, до окончания срока службы (годности);

• дальнейшее применение которой по ее прямому назначению может привести к непредвиденным последствиям.

Характеристики некачественной и опасной продукции приведены в ст. 1 Закона № 1393. Так, некачественной и опасной признается, в частности, продукция:

• не соответствующая требованиям действующих в Украине нормативно-правовых актов и нормативных документов к ее потребительским свойствам;

• не соответствующая обязательным требованиям действующих в Украине нормативно-правовых актов и нормативных документов к ее безопасности для жизни и здоровья человека, имущества и окружающей среды;

• с истекшим сроком потребления или использования.

Из изложенного делаем вывод: ТМЦ, которые до окончания срока службы утратили качества, определенные нормативными документами, а также ТМЦ с истекшим сроком использования считаются испорченными. Их применение по первоначальному назначению невозможно (недопустимо), поскольку может быть опасно для жизни и здоровья человека, имущества и окружающей среды. В связи с этим такие ТМЦ подлежат списанию с учета.

Примерами испорченных ТМЦ могут служить просроченные продукты питания; мебель, имеющая существенные или критические дефекты; цемент, утративший свои первоначальные свойства под действием влаги и т. п.

Порча ТМЦ может возникать на всех этапах хозяйственной деятельности: при их хранении, производстве и реализации. Первым делом эти потери нужно оформить документально.

Документальное оформление

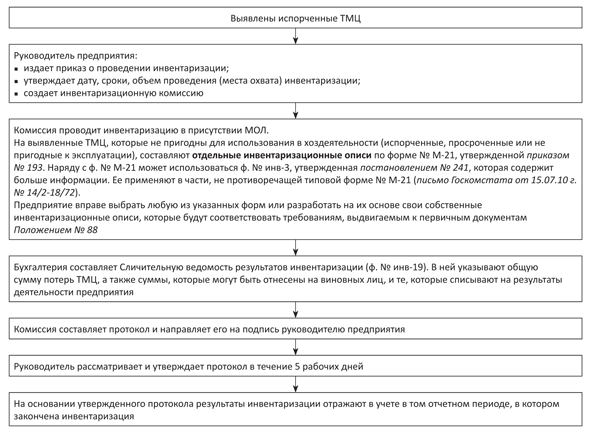

Если материально ответственное лицо выявило испорченные ТМЦ, то это повод провести инвентаризацию. На это указывает п. 7 разд. I Положения № 879 и п. 12 Порядка № 419 (ср. ). Причем стартовать инвентаризация должна именно в день выявления факта порчи ТМЦ. Подробнее об оформлении инвентаризации расскажем на рисунке.

Документальное оформление порчи ТМЦ

Внимание! С целью соблюдения требований ст. 5, 6, 8 Закона № 1393 руководитель предприятия на основании протокола, составленного по итогам инвентаризации, должен принять решение об изъятии испорченной (некачественной) продукции из оборота. Такую продукцию следует привести, по возможности, в соответствие с требованиями соответствующих нормативно-правовых актов и нормативных документов либо обеспечить ее переработку, утилизацию или уничтожение в порядке, предусмотренном Законом № 1393.

В отношении испорченных пищевых продуктов субъекты хозяйствования должны соблюдать также положения Закона Украины «Об основных принципах и требованиях к безопасности и качеству пищевых продуктов» от 23.12.97 г. № 771/97-ВР. В частности, согласно ч. 4 ст. 36 этого Закона пищевой продукт, который не пригоден для потребления человеком, представляет непосредственную угрозу (высокий риск) для здоровья человека, подлежит немедленному изъятию собственником и утилизации или уничтожению под контролем госинспектора в соответствии с законодательством.

Можно ли применить нормы естественной убыли к испорченным ТМЦ?

Нормативно-правовыми актами установлены нормы естественной убыли ТМЦ. Подробнее о таких нормах вы можете прочитать в «БН», 2016, № 46, с. 18 и с. 23.

Нормы естественной убыли распространяются на потери ТМЦ, имеющие объективный характер: нормируют те потери, которые связаны с усушкой, распылением, крошением, утечкой (таянием, просачиванием), разливом, расходом веществ на дыхание (мука, крупа).

Важно! Списывать часть испорченной продукции за счет норм естественной убыли нельзя, так как естественная убыль предполагает утрату количества, а не качества продукции.

С точки зрения учета порча ТМЦ является не чем иным, как чистой воды сверхнормативными потерями. Причем как-то занормировать порчу ТМЦ самостоятельно и использовать такие нормы в учете при списании ТМЦ предприятие не может.

Самостоятельно установленные предприятием нормы списания могут еще как-то «прокатить» в качестве ограничителя по ответственности виновных лиц. То есть в пределах норм не искать (не наказывать) виновника. Но это все — на усмотрение руководителя. Разрешит — пожалуйста.

Однако еще раз повторим: самостоятельно созданные под себя нормы порчи ТМЦ уж никак не повлияют на учетные последствия. Все равно испорченное будет считаться сверхнормативными потерями.

Если в порче виновен работник

Что делать, если в ходе расследования обстоятельств возникновения порчи ТМЦ выясняется, что ущерб предприятию нанесен по вине конкретного работника? В этой ситуации появляются основания для привлечения его к материальной ответственности.

Если с «вредителем» не заключен договор о полной материальной ответственности и ущерб нанесен по небрежности, то работника привлекают к ограниченной материальной ответственности. В этом случае он возмещает сумму ущерба, но не более своего среднего месячного заработка ( ст. 133 КЗоТ). Все, что сверх этой суммы, возмещению не подлежит.

Если с работником заключен договор о полной материальной ответственности или имела место умышленная порча или уничтожение ценностей, то ответственность будет полной ( ст. 134 КЗоТ).

Размер ущерба определяют по фактическим потерям на основании данных бухучета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа в соответствии с установленными нормами ( ст. 1353 КЗоТ).

Для взыскания ущерба руководитель не позднее 2 недель со дня выявления порчи издает приказ. В силу он вступает не ранее чем через 7 дней с момента уведомления об этом работника ( ст. 136 КЗоТ).

Вот мы с вами добрались и до вопросов, связанных с отражением потерь от порчи ТМЦ в бухгалтерском и налоговом учете предприятия. Приступаем к ним.

Бухучет

В бухучете запасы признаются активами, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно определена ( п. 5 П(С)БУ 9 «Запасы»).

Разумеется, ТМЦ, которые утратили материальную ценность в результате порчи, предприятие уже не может применить по назначению, т. е. не получит от них в будущем никаких экономических выгод. Они больше не соответствуют критериям признания актива, поэтому должны быть выведены из состава активов и списаны с баланса.

Потери от порчи ТМЦ относят к расходам того периода, в котором была завершена их инвентаризация ( п. 3 разд. IV Положения № 879). Испорченные ТМЦ списывают по фактической себестоимости (с учетом транспортно-заготовительных расходов) в состав прочих операционных расходов ( п. 5.7 Методрекомендаций № 2). Для этого используют субсчет 947 «Недостачи и потери от порчи ценностей».

Если учет ТМЦ предприятие ведет по ценам продажи, то необходимо списать также соответствующую сумму торговой наценки, относящуюся к их стоимости. В этом случае первоначальную стоимость ТМЦ списывают записью: Дт 947 — Кт 282 «Товары в торговле», а торговую наценку — записью: Дт 285 «Торговая наценка» — Кт 282.

Одновременно со списанием на расходы сумму порчи ТМЦ отражают на забалансовом субсчете 072 «Невозмещенные недостачи и потери от порчи ценностей». Здесь такие суммы числятся до момента решения вопроса о виновнике порчи. После установления виновного лица сумму потерь списывают с субсчета 072 и одновременно признают задолженность виновного лица с возникновением дохода: Дт 375 «Расчеты по возмещению причиненных убытков» — Кт 716 «Возмещение ранее списанных активов». Если виновное лицо не установлено, сумма потерь должна числиться на субсчете 072 не менее срока исковой давности (как правило, 3 года) с момента установления факта порчи.

Налог на прибыль

Любые операции предприятия с ТМЦ (в том числе и операции по списанию испорченных запасов) в налоговом учете не приводят к возникновению корректировочных разниц. И высокодоходные, и малодоходные плательщики ориентируются исключительно на бухучетные правила.

НДС

Если при покупке пришедших в негодность (испортившихся) ТМЦ был отражен налоговый кредит (до 01.07.15 г. — добровольно, после 01.07.15 г. — принудительно), то на основании п.п. «г» п. 198.5 НКУ придется начислить «компенсирующие» налоговые обязательства в периоде, в котором испорченные ТМЦ списывают (см. разъяснение в категории 101.04 ЗІР ГФСУ). Причем в данной ситуации неважно, установлены ли виновные лица и взыскивается ли с них возмещение ущерба — налоговые обязательства должны быть начислены по основной ставке 20 % или по ставке 7 %, если дело касается лекарственных средств.

Базой обложения в рассматриваемой ситуации будет цена приобретения испортившихся ТМЦ ( п. 189.1 НКУ).

Не позднее последнего дня отчетного (налогового) периода плательщик должен составить сводную НН с типом причины «13» и зарегистрировать ее в ЕРНН в установленные сроки ( п. 198.5 НКУ). В нее включают все переходящие в «нехозяйственность» операции. Хотя ничто не запрещает плательщику не ждать окончания периода для обобщения, а составить отдельную НН уже на дату оформления первичного документа на списание испорченных ТМЦ. Тогда будьте внимательны: не включите эти обязательства повторно в сводную НН с типом причины «13» в конце месяца.

В графе «Отримувач (покупець)» плательщик указывает свое наименование, а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляет условный ИНН «600000000000» ( п. 11 Порядка заполнения налоговой накладной, утвержденного приказом Минфина от 31.12.15 г. № 1307).

Табличную часть таких НН заполняют следующим образом:

• в графе 3 вместо номенклатуры указывают номера и даты НН, полученных от поставщиков по купленным ТМЦ, которые использованы не в хоздеятельности;

• графы 3.1, 3.2, 3.3, 5 — 9, 11 не заполняются;

• в графе 4 указывается «грн.»;

• в графе 10 указывают стоимость (часть стоимости) ТМЦ, на которую начисляется НДС в соответствии с п. 198.5 НКУ по ставкам 20 % и 7 %;

• строки VII — IX (раздел А) не заполняются.

В декларации по НДС суммы по такой НН попадут в стр. 4.1 и 4.2, а в приложении Д5 — в строку «Інші в розрізі умовних ІПН: 600000000000» раздела I.

Напомним. Налоговики раньше придерживались либеральной позиции и утверждали, что «компенсирующие» НДС-обязательства необходимо начислять, только если был «входящий» НДС (см. письма ГФСУ от 07.08.15 г. № 29163/7/99-99-19-03-02-17, от 09.06.16 г. № 12798/6/99-99-15-03-02-15, от 12.01.17 г. № 599/7/99-99-15-03-02-17).

Однако в письме от 12.01.17 г. № 408/6/99-99-15-03-02-15 озвучен другой подход о начислении «компенсирующих» НДС-обязательств независимо от того, был ли «входящий» НДС.

С таким подходом мы согласиться не можем. При внутриукраинских операциях объектом обложения НДС являются поставки товаров/услуг ( ст. 185 НКУ). А если заглянуть в определение термина «поставка товаров», то можно заметить, что передача имущества для использования в необлагаемых операциях или в нехозяйственной деятельности считается поставкой только при условии, что плательщик НДС имел право на налоговый кредит ( п.п. «в» п.п. 14.1.191 НКУ). То есть нехозяйственное использование безНДСных товаров не является «поставкой». А раз нет «поставки» — нет и НДС. Но не исключено, что за такой подход придется побороться в суде.

В отношении расходов на вывоз (утилизацию) испорченных ТМЦ заметим следующее. Суммы «входящего» НДС по ним, на наш взгляд, вполне могут попасть в налоговый кредит предприятия при наличии НН, зарегистрированной в ЕРНН. Ведь позаботиться о переработке, утилизации, уничтожении некачественной и опасной продукции, как мы сказали выше, требует от субъекта хозяйствования законодательство. Так что если это отходы хозяйственной деятельности, то налоговому кредиту при их утилизации быть.

А теперь рассмотрим порядок учета порчи ТМЦ на примере.

Пример. Из-за неисправности холодильного оборудования была испорчена часть товара, хранящегося на складе предприятия, на сумму 3600 грн., в том числе НДС — 600 грн.

Согласно выводам инвентаризационной комиссии испорченный товар в дальнейшем не может быть использован в хозяйственной деятельности предприятия, поэтому подлежит списанию. Виновное лицо не установлено. Товар не был застрахован.

Расходы на вывоз (утилизацию) данного товара составили 336 грн., в том числе НДС — 56 грн.

В учете данные операции отражают следующими записями.

Учет списания испорченного товара

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Списана стоимость испорченного товара на основании утвержденного протокола инвентаризационной комиссии | 947 | 281 | 3000 |

| 2. Отражена в забалансовом учете сумма порчи до установления виновных лиц | 072 | — | 3600 |

| 3. Начислены налоговые обязательства по НДС при списании испорченного товара исходя из его покупной стоимости (3000 грн. х 20 % : 100 %) | 947 (949) | 643/1 | 600 |

| 643/1 | 641/НДС | ||

| 4. Отражены расходы на вывоз (утилизацию) испорченного товара | 949 | 631 | 280 |

| 5. Отражена сумма налогового кредита по НДС в составе стоимости услуг по вывозу (утилизации) испорченного товара (при наличии НН, зарегистрированной в ЕРНН) | 641/НДС | 631 | 56 |

| 6. Оплачены услуги по вывозу (утилизации) испорченного товара | 631 | 311 | 336 |

| 7. Отнесены на финансовый результат: | |||

| • балансовая стоимость испорченного товара | 791 | 947 | 3000 |

| • сумма начисленных налоговых обязательств по НДС | 791 | 947 (949) | 600 |

| • расходы на вывоз (утилизацию) испорченного товара | 791 | 949 | 280 |

| 8. Списана с забалансового счета сумма убытков по истечении срока исковой давности | — | 072 | 3600 |

Выводы

- Самостоятельно установить нормы списания испорченных ТМЦ предприятие не может. Безболезненно списать испорченные ТМЦ в пределах норм естественной убыли получается далеко не всегда, поскольку нормы естественной убыли предполагают уменьшение количества, а не качества ТМЦ.

- Прежде чем списывать испорченные ТМЦ, их следует проинвентаризировать. Основанием для списания будет протокол инвентаризации, утвержденный руководителем предприятия.

- Испорченные ТМЦ считаются использованными не в хозяйственной деятельности. Поэтому на их покупную стоимость придется начислить налоговые обязательства по НДС.

Документы и сокращения статьи

Закон № 1393 — Закон Украины «Об изъятии из оборота, переработке, утилизации, уничтожении или дальнейшем использовании некачественной и опасной продукции» от 14.01.2000 г. № 1393-XIV.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.14 г. № 879.

Порядок № 419 — Порядок предоставления финотчетности, утвержденный постановлением КМУ от 28.02.2000 г. № 419.

Положение № 88 — Положение о документальном обеспечении записей в бухучете, утвержденное приказом Минфина от 24.05.95 г. № 88.

Приказ № 193 — приказ Минстата «Об утверждении типовых форм первичных учетных документов по учету сырья и материалов» от 21.06.96 г. № 193.

Постановление № 241 — постановление Госкомстата СССР «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.89 г. № 241.

Методрекомендации № 2 — Методрекомендации по бухучету запасов, утвержденные приказом Минфина от 10.01.07 г. № 2.

ТМЦ — товарно-материальные ценности.

МОЛ — материально ответственное лицо.

НН — налоговая накладная.

ЕРНН — Единый реестр налоговых накладных.