Зимовий сезон: де початок, де кінець?

Ні для кого не секрет, що календарна зима починається 1 грудня і закінчується останнім днем лютого. Але природа вередлива, і вона не дотримується чіткого графіка, прописаного в календарях. Тому холоди можуть настати набагато раніше.

А це означає, що підготовку автомобіля до зими краще розпочинати заздалегідь. Передусім, у цілях безпеки його експлуатації.

Орієнтиром початку таких робіт є п.п. 11 п. 6 розд. I Правил № 550. На відміну від календарних днів, ця норма встановлює зимовий сезон для колісних транспортних засобів залежно від реальних погодних умов (рис. 1).

Рис. 1. Як визначити початок і кінець зимового сезону

Тобто якщо на початку жовтня протягом 7 діб поспіль денна (максимально висока) температура тримається на рівні нижче + 5 °С і офіційні кліматичні прогнози (представлені на сайті Українського гідрометеоцентру) не обіцяють потепління, то на 8-му добу можна відкривати зимовий сезон, не чекаючи 30 листопада.

У такому разі керівник підприємства повинен видати розпорядження (наказ) про початок зимового сезону для автотранспорту. У нім бажано визначити порядок і терміни проведення сезонного техобслуговування.

Увага! Саме цей документ буде підставою для бухгалтерії почати відповідні облікові процедури.

Сезонне ТО: поняття і склад

Роботи, пов’язані з підготовкою автомобіля до зими, можна об’єднати одним загальним поняттям «сезонне технічне обслуговування». Воно передбачає підготовку транспортного засобу до використання в осінньо-зимових або весняно-літніх умовах (п. 1.3 Положення № 102).

Таке ТО проводиться двічі на рік: навесні і восени (п. 3.11 Положення № 102).

Проводити ТО (у тому числі сезонне) зобов’язані власники ТЗ і особи, які його експлуатують (зокрема, орендарі). Цей обов’язок закріплений в ст. 36 Закону про дорожній рух.

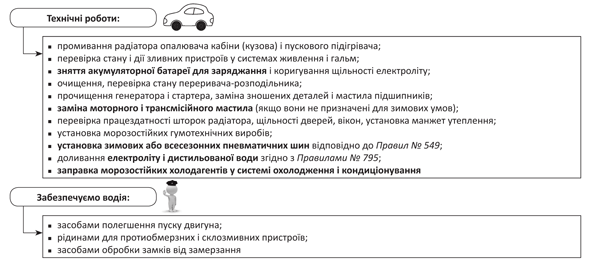

У ході проведення сезонного ТО слід виконати специфічні роботи, представлені на рис. 2 (додаток В до Положення № 102, п. 6 додатка 7 до Правил № 550).

Рис. 2. Роботи з проведення сезонного ТО

Як провести сезонне ТО? Якщо підприємство має в розпорядженні відповідних фахівців і устаткування, воно може самостійно підготувати свій автопарк до зими (ст. 22 Закону про автотранспорт). Але таке зустрічається досить рідко.

Частіше за все підприємства вдаються до послуг сторонніх організацій — станцій технічного обслуговування (СТО), тобто підприємств, у яких (ст. 22 Закону про автотранспорт):

• роботи з технічного обслуговування і ремонту здійснює персонал необхідного рівня професійної кваліфікації відповідно до видів цих робіт;

• є виробничі споруди, засоби технічного обслуговування і ремонту, що відповідають встановленим законодавством вимогам.

Якщо вам до душі другий варіант, не забувайте, що проведення робіт сторонньою організацією необхідно підкріпити документально: договором; актом прийому-передачі ТЗ (його складових частин (систем)) після надання послуг з ТО і ремонту; нарядом-замовленням; документом, що підтверджує оплату послуг; рахунком-фактурою; податковою накладною, зареєстрованою в ЄРПН (якщо СТО — платник ПДВ) (п. 7 розд. V Правил № 615).

Відображаємо в обліку

Бухоблік. Сезонне ТО входить у комплекс заходів з ТО транспортних засобів (п. 3.1 Положення № 102). А це означає: воно нарівні з іншими його видами (щоденне обслуговування, перше техобслуговування (ТО-1) і друге техобслуговування (ТО-2)) не належить до реконструкції, модернізації, технічного переозброєння та інших видів поліпшень ТЗ (п. 3.8 Положення № 102). Отже, витрати на проведення таких операцій не капіталізують, а відносять на витрати періоду.

При цьому відносити такі витрати слід саме на той об’єкт обліку, де безпосередньо використовується автомобіль (Дт 23, 91, 92, 93, 94 — Кт 20, 22, 28, 63, 65, 66, 68).

ПДВ. Сума «вхідного» ПДВ, сплачена у складі вартості робіт (матеріалів) при проведенні сезонного ТО, включається в ПК (звичайно, за наявності правильно складеної і зареєстрованої в ЄРПН ПН).

При цьому попереджаємо, якщо транспортний засіб використовується в неоподатковуваній, пільговій або негосподарській діяльності, суму «вхідного» ПДВ, сплаченого при придбанні робіт з ТО, доведеться компенсувати нарахуванням податкових зобов’язань згідно з п. 198.5 ПКУ.

Далі облікові нюанси деяких операцій із сезонного ТО автомобіля розглянемо детальніше.

Замінюємо шини

Одним з видів робіт при підготовці автомобіля до зими є заміна літніх шин на зимові. Установка шин входить до переліку робіт, пов’язаних з сезонним ТО.

Усі подробиці про облік шин ви можете знайти в статті «Шинний» облік: усе, що треба знати бухгалтерові» // «БТ», 2016, № 50, а сьогодні лише нагадаємо основні правила відображення в обліку «шинних» операцій (табл. 1).

Таблиця 1. Облік операцій з автомобільними шинами

| Операція | Бухгалтерський облік | Пояснення | |

| дебет | кредит | ||

| 1. Купівля шин: | |||

| • разом з авто | 152 | 631, 685 | «Рідні» шини і запаска входять у вартість придбаного автомобіля, тому операції з їх установки на автомобіль і повернення на склад не впливають на податковий і бухгалтерський облік |

| 105 | 152 | ||

| • окремо | 207 | 631, 685 | Новопридбані шини підприємство відносить до складу запасів і обліковує на субрахунку 207 «Запасні частини» |

| • на суму ПДВ | 641 | 631, 685 | Покупець шин має право на ПК за наявності належним чином оформленої і зареєстрованої ПН. Причому це право виникає незалежно від того, передані шини в експлуатацію або ні |

| 2. Установка шин на автомобіль: | |||

| Варіант 1. Вартість шин списують на витрати одночасно з їх установкою на автомобіль | 23, 91, 92, 93, 94 | 207 | Надалі ведуть аналітичний облік шин у розрізі місць (у нашому випадку — ТЗ) використання і матеріально відповідальних осіб. Для цього застосовують картку обліку пробігу (напрацювання) пневматичної шини за формою додатка 5 до Норм № 488 |

| Варіант 2. Вартість шин списують на витрати після того, як шини відпрацюють свій ресурс | 2071 «Запасні частини в обороті» | 2072 «Запасні частини на складі» | Куплені шини обліковують на субрахунку 207 до моменту їх списання зважаючи на непридатність. При такому варіанті установка шин на авто не призводить до відображення витрат. Витрати з’являться тільки у момент списання шин. Враховуючи, що зараз бухоблік відіграє «першу скрипку» для розрахунку податку на прибуток, цей варіант є безпечнішим |

| 3. Роботи із заміни шин | 23, 91, 92, 93, 94 | 20, 22, 28, 63, 65, 66, 68 | Замінити шини можна на підприємстві (за наявності відповідної служби) або скористатися послугами СТО (спеціалізованої майстерні) |

| 641 | 63, 68 | Підприємство отримує право на ПК за наявності правильно оформленої і зареєстрованої в ЄРПН ПН | |

| 4. Навесні зимові шини повернено на склад: | |||

| Варіант 1 | — | — | Зняття шин відображають тільки в аналітиці і в картці обліку пробігу (напрацювання) пневматичної шини |

| Варіант 2 | 2072 | 2071 | Відображаємо рух шин в обліку |

| 5. Списані шини: | |||

| Варіант 1 | — | — | Витрати були відображені при установці шин на автомобіль. Списання шин до виникнення витрат не призводить |

| Варіант 2 | 209 | 2072 | Цей запис роблять, якщо після виведення шини із експлуатації розраховують отримати за неї компенсацію |

| 23, 91, 92, 93, 94 | 207 | Якщо ніякої економічної вигоди не передбачається, тоді вартість шин списують на витрати. Адже при установці шин на автомобіль витрати не визнавалися | |

Зверніть увагу! Шини можуть бути списані:

1) якщо їх фактичний пробіг досяг граничних норм (орієнтир — Норми № 488).

Важливо! Якщо виробник шин установив (приміром, у договорі купівлі-продажу або в експлуатаційній документації) інші норми середнього ресурсу або відповідні гарантії для конкретних конструкцій шин у певних умовах їх експлуатації, то норми, встановлені Мінтрансом, не застосовуються (п. 3.8 Норм № 488). Застосовують норми, встановлені виробником.

Шини, які виробили встановлений для них середній ресурс, але при цьому перебувають у технічно задовільному стані, списувати не обов’язково;

2) якщо виявлені експлуатаційні або виробничі дефекти, через які шини не можуть бути допущені до експлуатації або не підлягають ремонту. У цьому випадку шини списують на підставі акта незалежно від відповідності їх фактичного ресурсу встановленим нормам (п. 3.2 Норм № 488).

Дострокове списання шин не можна розглядати як негосподарське їх використання. Тому нараховувати ПДВ-зобов’язання на підставі п. 198.5 ПКУ, на наш погляд, не потрібно.

Замінюємо експлуатаційні рідини і фільтри

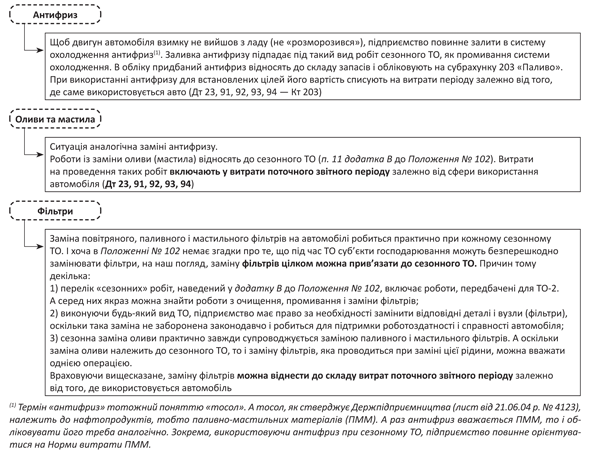

При підготовці автомобіля до зими здійснюються також заміна і заливка антифризу, мастила, заміна фільтрів і т. п. Особливості обліку заміни експлуатаційних рідин і фільтрів наведемо на рис. 3.

Рис. 3. Заміна експлуатаційних рідин і фільтрів

Замінюємо акумуляторні батареї

Заміна акумуляторних батарей не належить ні до реконструкції, ні до модернізації, ні до технічного переозброєння та інших видів поліпшень ТЗ (п. 3.19 Положення № 102). На нашу думку, такі операції слід вважати ТО.

Звичайно, вони не названі в додатках А, Б і В до Положення № 102 (ср. ). Максимум, про що згадується в цих переліках, — це очищення, перевірка стану, заряджання і додавання електроліту. Але не варто забувати, що такі переліки не є вичерпними. Тобто їх можна доповнити операцією із заміни АБ.

Після установки на автомобіль АБ повинна виробити свій ресурс. Показники середнього ресурсу з орієнтиром на календарні місяці використання батареї встановлені Нормами № 489.

Підстав для заміни АБ усього дві:

1. Батарея досягла граничного стану. Цей факт є вирішальним для її списання (п. 3.12 Норм № 489).

2. Наявність у батареї виробничих або експлуатаційних дефектів. Але! За умови, що така АБ не підлягає ремонту або ремонт економічно недоцільний (п. 3.13 Норм № 489). При цьому АБ списують незалежно від відповідності фактичного ресурсу Нормам № 489.

Витрати на заміну АБ у бухобліку відносять до витрат залежно від напряму використання ТЗ. Тобто установку акумулятора на авто відображають записом: Дт 23, 91, 92, 93, 94 — Кт 207.

У частині ПДВ усе стандартно. При купівлі АБ формуєте ПК (за наявності правильно оформленої і зареєстрованої в ЄРПН ПН). При цьому ми не бачимо ніяких підстав для донарахування «компенсуючих» ПДВ-зобов’язань у разі списання АБ унаслідок пошкодження, що виключає ремонт (відновлення), раніше терміну, встановленого Нормами № 489.

А ось при негосподарському (необ’єктному, пільговому) використанні авто нарахувати «компенсуючі» зобов’язання з ПДВ доведеться.

Увага! Ті АБ, що вийшли з ладу, на відміну від більшості звичайних товарно-матеріальних цінностей, перетворюються не просто на відходи, а на небезпечні відходи. Тобто на відходи, які створюють або можуть створити значну небезпеку для природного довкілля і здоров’я людини. Тому утилізацією таких відходів займаються виключно спеціалізовані підприємства і організації, що отримали відповідну ліцензію на здійснення такої діяльності. Про те, як правильно позбавитися від «старих» АБ, ви можете прочитати в статті «Акумулятори на підприємстві: правила утилізації» // «БТ», 2015, № 20.

Приклад. Підприємство придбало для автомобіля, використовуваного відділом збуту, АБ вартістю 1800,00 грн. (у тому числі ПДВ — 300,00 грн.). Для заміни батареї залучена СТО, яка не є платником ПДВ. Вартість її послуг — 120,00 грн.

Покажемо, як ці операції відобразити в обліку (див. табл. 2).

Таблиця 2. Облік заміни акумуляторної батареї

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | ||

| 1. Перераховано постачальникові передоплату за акумулятор | 371 | 311 | 1800,00 |

| 2. Відображено суму ПК з ПДВ у складі передоплати (за наявності зареєстрованої ПН) | 641/ПДВ | 644/1 | 300,00 |

| 3. Отримано АБ | 207 | 631 | 1500,00 |

| 4. Списано раніше відображену суму ПК | 644/1 | 631 | 300,00 |

| 5. Відображено залік заборгованостей | 631 | 371 | 1800,00 |

| 6. Передано із складу АБ | 93 | 207 | 1500,00 |

| 7. Надано СТО послуги із заміни акумулятора (підписано акт) | 93 | 631 | 120,00 |

| 8. Оплачено послуги СТО | 631 | 311 | 120,00 |

Документи і скорочення статті

Закон про дорожній рух — Закон України «Про дорожній рух» від 30.06.93 р. № 3353-XII.

Закон про автотранспорт — Закон України «Про автомобільний транспорт» від 05.04.01 р. № 2344-III.

Положення № 102 — Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затверджене наказом Мінтрансу від 30.03.98 р. № 102.

Правила № 550 — Правила експлуатації колісних транспортних засобів, затверджені наказом Мінінфраструктури від 26.07.13 р. № 550.

Правила № 615 — Правила надання послуг з технічного обслуговування і ремонту колісних транспортних засобів, затверджені наказом Мінінфраструктури від 28.11.14 р. № 615.

Правила № 549 — Правила технічної експлуатації коліс і пневматичних шин колісних транспортних засобів категорій L, M, N, O і спеціальних машин, виконаних на їх шасі, затверджені наказом Мінінфраструктури від 26.07.13 р. № 549.

Правила № 795 — Правила експлуатації акумуляторних свинцевих батарей стартерів колісних транспортних засобів і спеціальних машин, виконаних на колісних шасі, затверджені наказом Мінтрансзв’язку від 02.07.08 р. № 795.

Норми № 488 — Експлуатаційні норми середнього ресурсу пневматичних шин колісних транспортних засобів і спеціальних машин, виконаних на колісних шасі, затверджені наказом Мінтрансзв’язку від 20.05.06 р. № 488.

Норми витрати ПММ — Норми витрати палива і мастильних матеріалів на автотранспорті, затверджені наказом Мінтрансу від 10.02.98 р. № 43.

Норми № 489 — Експлуатаційні норми середнього ресурсу акумуляторних свинцевих батарей стартерів колісних транспортних засобів і спеціальних машин, виконаних на колісних шасі, затверджені наказом Мінтрансзв’язку від 20.05.06 р. № 489.

ТО — технічне обслуговування.

ТЗ — транспортний засіб.

ПН — податкова накладна.

ПК — податковий кредит.

АБ — акумуляторна батарея.