Дозвольте представитися: оновлений Звіт з ЄСВ

Оновлений Порядок № 435 набрав чинності з 01.08.18 р. Уперше роботодавці за застрахованими особами Звіт з ЄСВ за новою формою (Звіт за формою № Д4) подадуть за звітний період «серпень 2018 року». Граничний строк подання — 20.09.18 р.

А ось платники ЄСВ — підприємці, незалежні професіонали і члени фермерських господарств суми внеску «за себе» відображатимуть у річній звітності та подаватимуть її у строки, встановлені в Порядку № 435, тобто вже у 2019 році (виняток — «ліквідаційна» звітність). Тож тут «лихоманки» немає. А отже, пропонуємо зосередити всю увагу на Звіті за формою № Д4. Саме він — герой нашої сьогоднішньої Теми тижня.

Старий знайомець

Форму № Д4 «Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, надбавки, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування» (додаток 4 до Порядку № 435) подають страхувальники, які використовують працю фізичних осіб:

1) на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством;

2) за цивільно-правовими договорами (далі — ЦПД) на виконання робіт (надання послуг). Виняток — ЦПД, укладені з підприємцями, якщо виконувані роботи (послуги, що надаються) відповідають видам діяльності, зазначеним у ЄДР**.

** Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Важливо! Зміни не вдарили по строках надання форми № Д4. Як і раніше, її формуємо та подаємо протягом 20 календарних днів, що настають за останнім днем звітного календарного місяця. Тобто, як уже зазначали вище, за серпень 2018 року потрібно буде подати форму № Д4 не пізніше за четвер 20 вересня 2018 року.

Нагадаємо! Якщо суб’єкт господарювання не використовував у звітному періоді працю фізосіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством (немає укладених трудових договорів (ЦПД на роботи/послуги) і немає нарахувань за ними), то він Звіт за формою № Д4 не подає. Це прямо передбачено п. 11 розд. II Порядку № 435.

Формуємо, подаємо

Звіт з ЄСВ подаємо за основним місцем постановки на облік страхувальника як платника єдиного внеску в органах доходів і зборів одним з таких способів (на вибір):

• засобами електронного зв’язку в електронній формі з дотриманням умови про реєстрацію ЕЦП відповідальних осіб у порядку, визначеному законодавством;

• на паперових носіях, засвідчених підписом керівника страхувальника і скріплених печаткою (за наявності), разом з електронною формою на електронних носіях інформації.

Але! Якщо у страхувальника кількість застрахованих осіб не перевищує п’яти, він має право подати Звіт на папері.

Причому такий Звіт він може:

• або занести до податкової особисто (через уповноважену особу) протягом 20 календарних днів, що настають за останнім днем звітного періоду;

• або відправити поштою з повідомленням про вручення і з описом вкладення не пізніше ніж за 10 днів до закінчення граничного строку подання Звіту. У цьому випадку Звіт за формою № Д4 вважатиметься поданим у день отримання відділенням поштового зв’язку поштового відправлення звітності.

Якщо Звіт, направлений поштою, з вини оператора поштового зв’язку був загублений чи зіпсований або вручений органу доходів і зборів із затримкою, то відповідати за таке неподобство буде оператор поштового зв’язку. А ось платник ЄСВ, що опинився в описаній ситуації, звільняється від будь-якої відповідальності за неподання або несвоєчасне подання такої звітності. Єдине, що від нього потрібно, — це протягом 5 робочих днів з дня отримання повідомлення про втрату чи зіпсуття поштового відправлення направити поштою або надати особисто (за його вибором) податківцям другий примірник Звіту разом з копією повідомлення про втрату або зіпсуття поштового відправлення.

До заповнення Звіту поставтеся з усією серйозністю! Форму № Д4 з незаповненими обов’язковими реквізитами та/або без необхідних таблиць п. 8 розд. II Порядку № 435 не вважає Звітом і вважає не поданою. Про які обов’язкові реквізити йдеться? Зараз розповімо.

Обов’язкові реквізити

Обов’язкові реквізити Звіту за формою № Д4, без заповнення яких і Звіт не Звіт, перелічені п. 6 розд. II Порядку № 435. Озвучимо їх:

• тип форми («початкова», «скасовуюча», «додаткова»);

• звітний період, за який подається Звіт;

• повне найменування (прізвище, ім’я, по батькові) страхувальника;

• код за ЄДРПОУ або реєстраційний номер облікової картки платника податків, серія та/або номер паспорта (для фізичних осіб, що мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта);

• код основного виду економічної діяльності;

• клас професійного ризику виробництва (у разі подання Звіту за період до 01.01.16 р.);

• місцезнаходження (місце проживання) страхувальника;

• код органу доходів і зборів, до якого подається Звіт;

• дата подання Звіту;

• середньооблікова кількість штатних працівників за звітний період (за наявності);

• кількість застрахованих осіб у звітному періоді, яким нараховані виплати (за наявності);

• облікова кількість штатних працівників (за наявності);

• кількість створених нових робочих місць у звітному періоді (за наявності);

• ініціали, прізвища, податкові номери або серії та номери паспортів посадових осіб страхувальника, підписи страхувальника — фізичної особи та/або посадових осіб страхувальника, засвідчені печаткою страхувальника (за наявності).

Важливо! Перелічені реквізити мають бути обов’язково заповнені в усіх таблицях додатків до Звіту, де вони передбачені.

До речі, заповнюючи форму № Д4 на папері, врахуйте таке:

1. Звіт на паперовому носії заповнюють українською мовою в друкованому вигляді або кульковою ручкою із синім або чорним чорнилом друкованими літерами без помарок та виправлень.

2. У разі незаповнення того чи іншого рядка Звіту у зв’язку з відсутністю операції такий рядок прокреслюється.

3. При заповненні полів, які складаються з комірок, кожен з необхідних символів акуратно вписують у відповідну окрему комірку. Символи не повинні виходити за межі комірок, а також накладатися на сусідні комірки. Символи: крапка, апостроф, кома, тире тощо проставляють в окремих комірках.

4. При заповненні поля без клітинок записи в цих полях не повинні накладатися на сусідні поля і перекривати службові написи бланка.

5. Грошові суми в таблицях Звіту зазначаємо в гривнях із копійками.

Розібравшись із загальними питаннями, перейдемо до нюансів заповнення Звіту за формою № Д4.

Загальні реквізити

Новий Звіт за формою № Д4, як і його попередник, складається з титульного аркуша та дев’яти таблиць, які є звітними формами. Водночас звичайні роботодавці, які виплачують заробітну плату і винагороди за ЦПД, заповнюють не всі таблиці Звіту за формою № Д4, а тільки таблиці 1, 5, 6 та 7. При цьому абсолютно всі страхувальники-роботодавці зобов’язані щомісячно формувати і подавати лише титульний аркуш і таблиці 1 та 6. А ось таблиці 5 та 7 доведеться заповнити тільки в окремих випадках.

Сьогодні ми з вами зосередимося на особливостях заповнення таблиць 1, 5 та 6 Звіту за формою № Д4. Чому? По-перше, як ми вже сказали, саме із цими таблицями Звіту працюють звичайні роботодавці, ну а по-друге, до них були внесені зміни.

Незважаючи на те, що таблиці Звіту за формою № Д4 призначені для відображення різних видів інформації, вони мають загальні реквізити.

Для наочності основні правила заповнення цих загальних для всіх таблиць реквізитів ми навели у Шпаргалці бухгалтера цього номера.

Таблиця 1 Звіту за формою № Д4: новинки та «старинки»

Таблицю 1 форми № Д4 «Нарахування єдиного внеску» формують і подають усі страхувальники, які використовують працю найманих працівників та/або фізичних осіб за ЦПД на виконання робіт (надання послуг).

Як і раніше, оновлену таблицю 1 Звіту за формою № Д4 можна умовно поділити на дві частини.

Перша — вступна. Вона потрібна для ідентифікації вашого підприємства як страхувальника. Крім того, тут ви зазначте основні показники щодо чисельності працівників.

Друга — таблична. Вона для відображення бази нарахування ЄСВ і сум внесків.

А тепер хороше.

Нова версія таблиці 1 Звіту за формою № Д4 не дуже відрізняється від своєї попередниці. Дивіться самі.

Нове в таблиці 1

Розпочнемо із вступної частини таблиці 1 Звіту. Тут зміни торкнулися лише найменувань окремих показників реквізиту 15.

У старій звітності в реквізиті 15 значилася «Штатна чисельність працівників», зараз — «Облікова кількість штатних працівників». При цьому порядок визначення самого показника не змінився. Його обчислюють відповідно до Інструкції № 286*.

До облікової кількості штатних працівників (далі — ОКШП) включають усіх найманих працівників, які уклали трудовий договір (контракт) та виконують постійну, тимчасову або сезонну роботу один день і більше.

Показник розраховують на певну дату звітного періоду, наприклад на перше або останнє число місяця, включаючи прийнятих працівників і виключаючи тих, які вибули цього дня.

Зазначимо, що ні в старій, ні в новій версії Порядку № 435 не зазначено, на яку дату обчислювати цей показник. Раніше контролери хотіли бачити ОКШП, обчислену на перше число звітного місяця. А ось сьогодні, в усних консультаціях, податківці рекомендують обчислювати її на останнє число місяця.

Крім того, у реквізиті 15 замінено показник «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати», на «Кількість застрахованих осіб у звітному періоді, яким нараховано заробітну плату/(крім осіб, яким у звітному періоді нараховано грошове забезпечення)».

Дивна конструкція в новій назві показника, що складається з «/(», наштовхує на думку, що щось там загубилося. І дійсно це так! Податківці, які «завідують» таблицею 1, підтверджують (див. роз’яснення в підкатегорїї 301.06.01 ЗІР ДФСУ), що тут, як і раніше, необхідно відображати кількість застрахованих осіб, яким у звітному місяці нараховувалися виплати за трудовим (цивільно-правовим) договором. Тобто нічого (окрім назви) не змінилося.

Із вступною частиною завершили. Переходимо безпосередньо до таблиці.

У ній з’явилися нові рядки 3.2.1, 3.3.1 і 3.4.1. Для чого вони потрібні? Щоб виконати вимогу п. 97 розд. VIII Закону про ЄСВ, який запрацював ще з 11.10.17 р.

У ньому законодавець з метою визначення недоотриманої Пенсійним фондом суми коштів ЄСВ зобов’язав роботодавців, які застосовують пільгові ставки ЄСВ (8,41 %, 5,5 %, 5,3 %), розраховувати і відображати у звітності суму єдиного внеску, обчислену за ставкою 22 %, не змінюючи при цьому суми сплати єдиного внеску.

Зазначимо, що з трьох нових рядків звичайному роботодавцеві доведеться заповнити всього лише один, а саме той, у якому буде наведена інформація, скільки б заплатив ЄСВ роботодавець, якби не застосовував пільгову ставку.

Детальніше про заповнення рядків таблиці 1 див. у Шпаргалці бухгалтера у цьому номері.

Важливо! Інформація, наведена в нових рядках 3.2.1, 3.3.1 і 3.4.1, є по своїй суті довідковою і не враховується при обчисленні загальної суми зобов’язань з ЄСВ (див. рядки 3 і 6 таблиці 1 Звіту за формою № Д4). Також суми, зазначені в цих рядках, не нараховуються в бухобліку. Тож будьте уважні!

Також зауважте, що таблиця 1 формується на підставі даних, зазначених у таблиці 6 Звіту за формою № Д4.

Тому щоб уникнути можливої розбіжності в копійках за сумами ЄСВ, яка може виникнути через «розбивання» бази нарахування ЄСВ за видами доходів, рекомендуємо спочатку заповнити таблицю 6, а потім перенести підсумкові дані до таблиці 1.

«Танці» з таблицею 5

Завжди або іноді?

На відміну від таблиці 1, таблиця 5 не завжди наявна у Звіті за формою № Д4. Її формуємо лише за наявності певних подій у звітному місяці.

Так ось, в оновленому Порядку № 435 перелік таких подій розширили (див. п. 8 розд. IV Порядку № 435). Починаючи зі звіту за серпень 2018 року, звичайні роботодавці таблицю 5 формують, якщо у звітному місяці:

• із застрахованою особою було укладено або розірвано трудовий договір (ЦПД на виконання робіт (надання послуг));

• застрахованій особі надано відпустку у зв’язку з вагітністю та пологами, відпустку для догляду за дитиною до 3 років або відпустку для догляду за дитиною від 3 до 6 років;

• (нове!) працівника було переведено на іншу посаду (роботу) у того ж роботодавця.

Звертаємо увагу: тут мається на увазі не будь-який випадок переведення працівника. У таблиці 5 формуємо «перевідний» рядок тільки в разі переведення працівника на інше постійне місце роботи, запис про яке вносимо до трудової книжки працівника.

Якщо нічого з переліченого вище із застрахованими особами не траплялося у звітному місяці, формувати таблицю 5 Звіту за формою № Д4 звичайному роботодавцеві не потрібно.

Що стосується такого випадку подання таблиці 5 з п. 8 розд. IV Порядку № 435, як «особа вперше вступила на військову службу або закінчила проходження військової служби (із виключенням зі списків особового складу військової частини (військового навчального закладу, установи тощо)) у порядку, встановленому положеннями про проходження військової служби», то він не для звичайних роботодавців. Тобто якщо працівник звичайного госпрозрахункового підприємства (ФОП) був призваний/вступив на військову службу, то його роботодавець початок/закінчення такої військової служби в таблиці 5 не відображає!

Танцюємо далі, вивчаємо графи!

Графи ++

Традиційно перезатвердження звітності за формою № Д4 супроводжується збільшенням кількості граф, які необхідно заповнювати роботодавцям. Цього разу «чемпіоном» стала таблиця 5. Причому оновлюючи її, пенсійники та іже з ними так поспішали, що забули, що в шапці таблиці графи 12 — 19 розміщені у два «поверхи», а рядок з даними застрахованої особи «одноповерховий».

З роз’яснень фахівців Пенсійного фонду випливає, що при підготовці програмного забезпечення цей недолік буде усунений. І ви зможете коректно заповнити за застрахованою особою графи 12 — 19.

Детальну інформацію про те, що нам доведеться зазначати в табличній частині оновленої таблиці 5 Звіту з ЄСВ, ви знайдете у Шпаргалці бухгалтера у цьому номері.

Ще раз звернемо вашу увагу на те, що в таблиці 5 відображаємо інформацію лише щодо подій, які відбулися у звітному місяці.

Вносити до серпневої таблиці 5 інформацію за всіма працівниками підприємства на тій підставі, що раніше найменування їх посад не «світилися» в пенсійній звітності, не потрібно!

Отже, з таблицею 5 розібралися. Час переходити до таблиці 6 Звіту за формою № Д4.

Залишайтеся з нами!

Ось вона яка — таблиця 6

Навіщо Звітові за формою № Д4 потрібна таблиця 6? Вона необхідна для формування за кожною застрахованою особою відомостей про суми нарахованих їй у звітному місяці видів доходів, які включаються до бази стягнення ЄСВ. Давайте поглянемо, чи піднялася в Мінфіну рука змінити щось у таблиці 6 форми № Д4.

Розпочнемо з новинок

З місією таблиці 6 Звіту за формою № Д4 визначилися: формування за кожною застрахованою особою відомостей про суми нарахованих їй у звітному місяці видів доходів, які включаються до бази стягнення ЄСВ.

Важливо! Ці відомості формують з урахуванням кодів категорій застрахованих осіб (далі — код КЗО), наведених у додатку 2 до Порядку № 435.

Так ось, оновлений перелік кодів КЗО доповнений 17 новими. Але лякатися не варто. Для звичайних роботодавців цікавий тільки один новий код — «66». З ним у таблиці 6 Звіту з ЄСВ відображають нараховані особам з інвалідністю виплати в розмірі середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період, або прийнятих на військову службу за контрактом, на які ЄСВ нараховано за ставкою 8,41 %.

Інші нові коди КЗО (50-65) звичайним роботодавцям не цікаві, оскільки стосуються виплат, нарахованих військовослужбовцям, особам рядового і начальницького складу, членам виборчих комісій.

Ще одне нововведення — поява нового коду типу нарахувань (далі — КТН) «14».

Навіщо він потрібен? Щоб відображати за попередній період різницю між мінзарплатою і фактичною базою нарахування ЄСВ, яка виникла внаслідок сторнування в поточному звітному періоді суми відпускних за невідпрацьовану частину року. Пояснимо.

У разі звільнення працівника, який «перегуляв» щорічну відпустку, роботодавець має право (звичайно ж у ситуаціях, озвучених у ст. 22 Закону про відпустки*) провести відрахування із зарплати за дні відпустки, надані в рахунок невідпрацьованої частини робочого року. Таке сторнування проводиться в поточному звітному періоді, але зачіпає минулі звітні періоди, за які були нараховані суми відпускних, що сторнуються.

* Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

У результаті в місяцях надання відпустки фактична база нарахування ЄСВ може виявитися нижчою мінзарплати. А отже, за основними працівниками (без інвалідності) виникне необхідність розрахунку різниці і донарахування ЄСВ до розміру мінімального страхового внеску. Для того, щоб відобразити цю ЄСВ-різницю за минулий період і донараховану на неї суму ЄСВ без застосування штрафонебезпечного КТН «2», і був уведений новий КТН «14». Приклад застосування див. нижче (приклад 8).

З новинками розібралися. Згадуємо (освіжаємо в пам’яті, вивчаємо) заповнення рядків і граф таблиці 6 Звіту за формою № Д4.

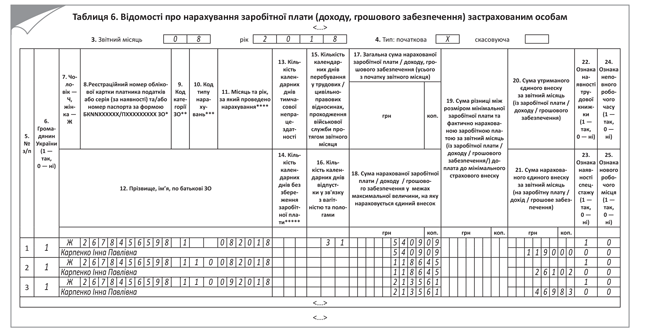

Таблиця 6: рядки і графи

І відразу з хорошого. У таблиці 6 Звіту за формою № Д4 безпосередньо таблична частина не змінилася. Тож вивчати заповнення нових граф нам із вами не доведеться. Але оскільки з’явилися нові коди КЗО і КТН (див. вище), то пропонуємо вам усе-таки пробігтися по правилах заповнення цієї таблиці.

Розпочнемо з того, що на одного працівника в таблиці 6 може бути заповнено декілька рядків, якщо у звітному місяці йому були нараховані:

1) виплати, які відображають з різними кодами КЗО (графа 9) або які мають свій КТН (графа 10). Так, наприклад, суми зарплати, відпускних, лікарняних і декретних, нарахованих особі у звітному місяці, слід відображати в різних рядках;

2) виплати за:

• минулі і майбутні періоди (місяці), а саме відпускні, лікарняні, допомога по вагітності та пологах, винагорода за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, а також виплати за відпрацьований час після звільнення з роботи або згідно з рішенням суду (середня зарплата за вимушений прогул). Перелічені виплати відображаємо в прив’язці до місяця, за який вони нараховані.

Що стосується зарплати, нарахованої в поточному звітному місяці за попередні місяці, зокрема у зв’язку з виявленням помилок, то такі суми включаються до заробітної плати місяця, в якому були здійснені такі донарахування;

3) зарплата відповідно до Закону України «Про наукову і науково-технічну діяльність» від 13.12.91 р. № 1977-XII (ср. ). У цьому випадку щомісячні суми нарахованої зарплати відображають окремим рядком (рядками). За кожним рядком у графі 23 зазначають ознаку наявності підстави для обчислення спецстажу. Відомості про зарплату або винагороду, нараховані цьому ж працівникові за роботу на посадах, які не належать до науково-технічних, відображають окремим рядком.

Також на працівника буде заповнено декілька рядків, якщо за ним донараховували ЄСВ до розміру мінімального страхового внеску. Нагадаємо, що вимогу про сплату ЄСВ з фактичної бази нарахування внеску, але не нижчої за мінімальну зарплату (далі — МЗП*) прописано в ч. 5 ст. 8 Закону № 2464 і п. 9 розд. III Інструкції № 449**. Озвучимо її.

* У 2018 році мінімальна зарплата дорівнює 3723 грн., розмір мінімального страхового внеску — 819,06 грн. (3723 грн. х 22 % : 100 %).

** Інструкція про порядок нарахування і сплати ЄСВ, затверджена наказом Мінфіну від 20.04.15 р. № 449.

Якщо база нарахування ЄСВ, до якої застосовують ставку внеску 22 %, визначена за працівником, для якого це місце роботи є основним, не перевищує розміру МЗП, суму ЄСВ розраховують як добуток розміру МЗП і встановленої ставки ЄСВ за умови, що працівник перебував у трудових відносинах повний календарний місяць або відпрацював усі робочі дні звітного місяця, передбачені правилами внутрішнього трудового розпорядку (графіками виходу на роботу/змінності).

Яке ж місце роботи є для застрахованої особи основним?

Основним вважають місце роботи, де особа працює на підставі укладеного трудового договору, де знаходиться (оформлена) її трудова книжка, до якої вноситься відповідний запис про роботу (п. 12 ч. 1 ст. 1 Закону про ЄСВ).

До бази нарахування ЄСВ включають усі доходи, з яких стягується ЄСВ, нараховані фізособі її роботодавцем-страхувальником. Тобто, наприклад, до бази нарахування ЄСВ працівника, який виконує на тому ж підприємстві разом зі своєю основною роботою за трудовим договором ще й роботу за сумісництвом (внутрішній сумісник) і за ЦПД, увійде його дохід, нарахований за основним місцем роботи, за внутрішнім сумісництвом і винагорода за виконані роботи (надані послуги).

Вимогу про сплату ЄСВ з МЗП не застосовують, якщо:

• ЄСВ нараховують на доходи, отримані не за основним місцем роботи. Отже, якщо нараховуємо зарплату зовнішньому сумісникові або винагороду за ЦПД сторонній особі, то ЄСВ стягуємо з фактичної бази нарахування ЄСВ;

• до бази нарахування ЄСВ працівника застосовують пільгові ставки (8,41 %, 5,3 %, 5,5 %). Таким чином, якщо працівник з інвалідністю працевлаштований на підприємстві і до його доходу застосовують пільгову ставку ЄСВ 8,41 %, то ЄСВ сплачуємо з фактичної бази нарахування.

Якщо працівник з інвалідністю працевлаштований у підприємця, то ЄСВ стягують за загальною ставкою 22 %. Тому якщо база нарахування ЄСВ такого працівника виявиться нижчою МЗП, необхідно буде виконати вимогу про сплату ЄСВ з МЗП;

• база нарахування ЄСВ визначена за працівником, якому надана відпустка без збереження заробітної плати відповідно до п. 18 ч. 1 ст. 25 Закону про відпустки.

Тут ми розібрали лише загальні питання заповнення таблиці 6 Звіту за формою № Д4. Детальні пояснення щодо заповнення граф таблиці 6 ви знайдете у Шпаргалці бухгалтера у цьому номері.

Відображаємо зарплату у звітності з ЄСВ

У попередніх розділах ми з вами розглянули порядок відображення окремих реквізитів таблиць 1, 5, 6 Звіту за формою № Д4. Тепер пропонуємо поговорити про відображення в цьому Звіті заробітної плати.

У Звіті за формою № Д4 зарплату відображають у таблицях 1 і 6. При цьому таблиця 1 формується на підставі даних таблиці 6. Тобто первинна таблиця 6. Саме з неї підсумкові дані перекочовують до таблиці 1.

Пропонуємо вам розглянути особливості відображення заробітної плати в ЄСВ-звітності на конкретних прикладах.

Початок/закінчення відносин

Приклад 1. У серпні 2018 року підприємство:

1) уклало трудовий договір із Зайченком Олегом Івановичем (податковий номер 2836584769), який був прийнятий на посаду заступника головного бухгалтера (код КП — 1231, код ЗКППТР — 20656) з 13.08.18 р. (основне місце роботи, повний робочий час, наказ від 08.08.18 р. № 48-ос).

Заробітна плата, нарахована за фактично відпрацьований час, — 15909,09 грн. (ЄСВ — 3500,00 грн.).

Кількість календарних днів у трудових відносинах — 19;

2) розірвало трудовий договір з Марченко Ольгою Степанівною (відмовилася від прийняття податкового номера та має відповідну відмітку в паспорті (серія і номер паспорта МН 265874)) на підставі ст. 38 КЗпП (основне місце роботи, неповний робочий час, наказ від 06.08.18 р. № 47-ос).

Дата звільнення — 10.08.18 р.

Посада на момент звільнення — бухгалтер із заробітної плати (код КП — 3433, код ЗКППТР — 20281).

Кількість календарних днів у трудових відносинах — 10.

Заробітна плата, нарахована за фактично відпрацьований час, — 2545,45 грн. (ЄСВ — 560,00 грн.);

3) уклало договір підряду від 06.08.18 р. № 83/18 з Конончук Марією Сергіївною (відмовилася від прийняття податкового номера і має відповідну відмітку в паспорті (номер паспорта (пластикова картка) № 000584478).

Роботи виконувалися з 6 по 30 серпня (кількість календарних днів у цивільно-правових відносинах — 25). Сума винагороди — 60000 грн. (ЄСВ з максимальної величини бази нарахування 55845 грн. — 12285,90 грн.).

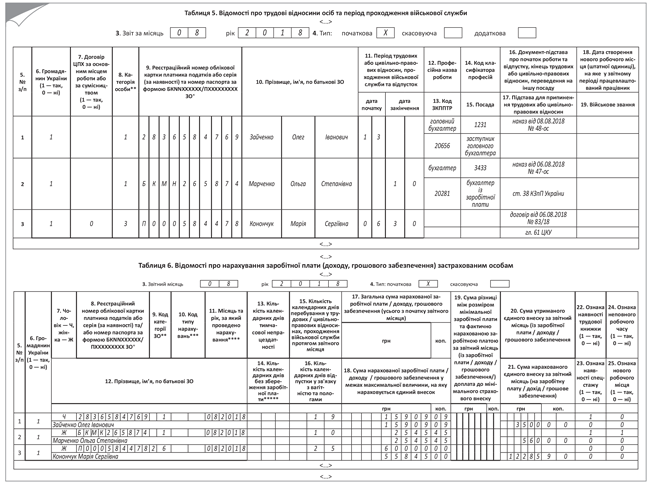

Фрагменти заповнених таблиць 5 і 6 Звіту за формою № Д4 за серпень 2018 року з даними за цими застрахованими особами наведемо на рис. 1.

Рис. 1. Початок/закінчення трудових відносин (приклад 1)

Розпочнемо з таблиці 5. Як уже відзначалося раніше (див. вище), ця таблиця складена розробниками некоректно, оскільки дає можливість заповнити за застрахованою особою або реквізити 12, 14, 16, 18, або 13, 15, 17, 19.

Проте нас запевнили, що при розробці програмного забезпечення ця помилка буде усунена.

У свою чергу, ми таблицю 5 Звіту за формою № Д4 наводимо так, як вона виглядатиме в електронній формі. Отже, розпочнемо.

Зайченко О. І. був прийнятий на посаду заступника головного бухгалтера.

Назва цієї посади утворена від професійної назви роботи «головний бухгалтер» (код КП — 1231, код ЗКППТР — 20656), наведеної в Додатку А до Класифікатора професій ДК 003:2010, шляхом додавання похідного слова «заступник» з Додатка В. Тому в таблиці за цим працівником були зазначені в:

• графах 12 — 14 — відомості з Класифікатора професій ДК 003:2010, які відповідають професійній назві роботи «головний бухгалтер»;

• 15 — посада, на яку прийнятий працівник: «заступник головного бухгалтера».

Марченко О. С. займала посаду бухгалтера із заробітної плати.

Назва цієї посади утворена від професійної назви роботи «бухгалтер» (код КП — 3433, код ЗКППТР — 20281), наведеної в Додатку А до Класифікатора професій ДК 003:2010, яку розширено словами, що уточнюють виконувану роботу. Тому в таблиці за цією працівницею були зазначені в:

• графах 12 — 14 — відомості з Класифікатора професій ДК 003:2010, які відповідають професійній назві роботи «бухгалтер»;

• 15 — посада, на якій працювала працівниця: «бухгалтер із заробітної плати».

Конончук М. С. виконувала роботи за договором підряду. Тому за нею «кадрові» графи 12 — 15 не заповнювалися.

Переходимо до таблиці 6 Звіту за формою № Д4.

Сума заробітної плати, нарахована Марченко О. С., є меншою МЗП. Проте оскільки вона була звільнена не останнім робочим числом звітного місяця (відпрацювала не всі робочі дні згідно з графіком роботи підприємства), то ЄСВ-різницю за нею не визначаємо. ЄСВ нараховуємо на фактичну базу. Також зверніть увагу, що оскільки вона працювала в режимі неповного робочого часу, то в графі 24 проставляємо «1».

Сума винагороди за виконані роботи, нарахована Конончук М. С. (60000,00 грн.), перевищує максимальну величину бази нарахування ЄСВ (у 2018 році — 55845,00 грн.). Тому до бази нарахування (графа 18 таблиці 6) включаємо винагороду до суми, що дорівнює 55845,00 грн. ЄСВ із цієї суми (графа 21) — 12285,90 грн.

При цьому фактично нараховану суму винагороди проставляємо в графі 17 таблиці 6 Звіту за формою № Д4.

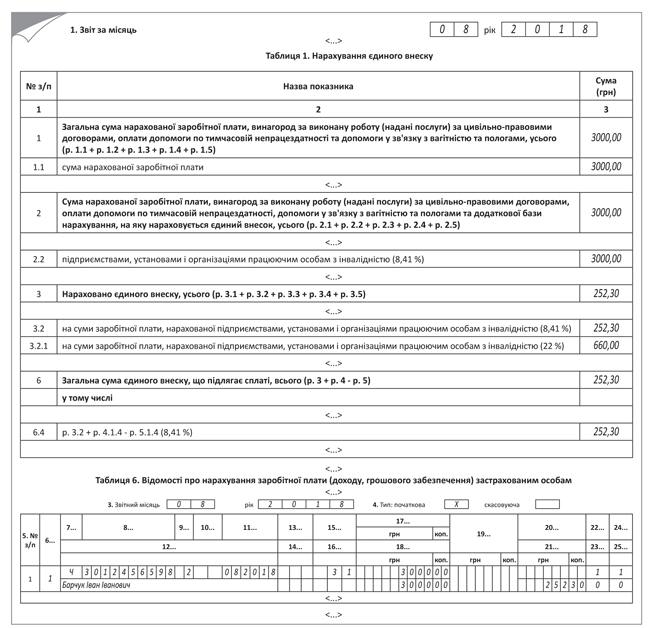

Працівник з інвалідністю

Приклад 2. Директорові підприємства Барчуку Івану Івановичу (податковий номер — 3012456598, основне місце роботи, неповна зайнятість) встановлена інвалідність.

За серпень 2018 року йому нарахована зарплата за фактично відпрацьований час у сумі 3000 грн. (ЄСВ за ставкою 8,41 % — 252,30 грн.).

Інших найманих працівників на підприємстві немає.

Наведемо на рис. 2 фрагменти заповнених таблиць 1 і 6 Звіту за формою № Д4 за серпень 2018 року з даними за цим працівником.

Рис. 2. Працівник з інвалідністю (приклад 2)

І відразу пояснення щодо заповнення окремих рядків цих таблиць.

Отже, ви знаєте, що таблиця 1 формується на підставі даних таблиці 6 Звіту за формою № Д4. Тому розпочнемо з таблиці 6.

Законодавець установив для роботодавців-юросіб (підприємств, установ, організацій) пільгові ставки ЄСВ, які вони нараховують на трудові виплати (зарплату, лікарняні, декретні) працівників з інвалідністю. Так, звичайні підприємства на зарплату таких працівників нараховують ЄСВ за ставкою 8,41 %.

Важливо! Підтвердженням того, що працівникові встановлена інвалідність, є засвідчена копія довідки до акта огляду в медико-соціальній експертній комісії (далі — МСЕК) про встановлення групи інвалідності.

Засвідчити копію цієї довідки повинен безпосередньо сам роботодавець працівника з інвалідністю.

Формуючи рядок із сумою заробітної плати, нарахованої працівникові з інвалідністю, звичайні роботодавці проставляють у графі 9 код КЗО «2».

Ну а оскільки працівник з прикладу 2 працює на умовах неповного робочого часу, у графі 24 таблиці 6 проставляємо «1».

Важливо! Попри те, що база нарахування ЄСВ працівника не перевищує МЗП, ЄСВ-різницю не визначаємо. Єдиний внесок сплачуємо з фактичної бази нарахування ЄСВ.

Річ у тому, що вимога про сплату ЄСВ з МЗП не працює, якщо до бази застосовують пільгові ставки ЄСВ (8,41 %, 5,3 %, 5,5 %). Це прямо зазначено в ч. 5 ст. 8 Закону про ЄСВ.

У таблиці 1 Звіту з ЄСВ суму фактично нарахованого ЄСВ за ставкою 8,41 % зазначаємо в рядках 3.2 і 6.4.

Крім того, (нове!) у таблиці 1 в графі 3.2.1 зазначаємо суму ЄСВ, яку б підприємство сплатило з бази нарахування ЄСВ працівника з інвалідністю, якби не використало пільгову ставку ЄСВ.

Її знаходимо так (рядок 3.2.1): суму, зазначену в рядку 2.2, множимо на ставку внеску 22 % (у прикладі 660,00 грн. = 3000,00 грн. х 22 % : 100 %).

Важливо! Сума, зазначена в рядку 3.2.1 таблиці 1, є довідковою! До підсумкових рядків 3 і 6 таблиці 1 Звіту за формою № Д4 ця сума потрапити не повинна!

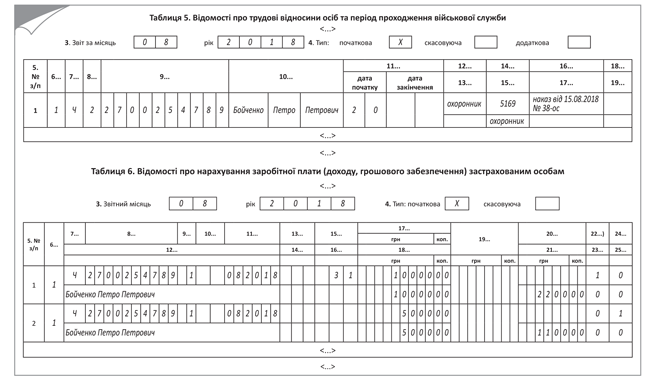

Сумісник

Приклад 3. З працівником (Бойченко Петро Петрович, податковий номер — 2700254789), який уже працевлаштований у роботодавця за основним місцем роботи (повна зайнятість), з 20 серпня 2018 року укладений трудовий договір на умовах внутрішнього сумісництва (прийнятий охоронником (код КП 5169) на 0,75 штатної одиниці, наказ від 15.08.18 р. № 38-ос). Заробітна плата, нарахована йому за фактично відпрацьовані дні в серпні:

• за основним місцем роботи, — 10000,00 грн. (ЄСВ — 2200,00 грн.);

• за місцем роботи за сумісництвом, — 5000,00 грн. (ЄСВ — 1100,00 грн.).

Підприємство відобразить дані за працівником у таблицях 5 і 6 Звіту за формою № Д4 так, як показано на рис. 3. А ми наведемо пояснення щодо заповнення окремих граф цих таблиць.

Рис. 3. Сумісник (приклад 3)

Факт прийняття на роботу особи на умовах сумісництва (переведення/звільнення), у тому числі внутрішнього, обов’язково відображаємо в таблиці 5 Звіту за формою № Д4.

Для відображення цієї інформації в графі 8 таблиці 5 необхідно зазначати категорію особи «2» — наймані працівники (без трудової книжки).

Зверніть увагу: професійна назва роботи «охоронник» не має коду ЗКППТР. Тому графа 13 таблиці 5 залишилася не заповненою (див. рис. 3).

Переходимо до таблиці 6 Звіту за формою № Д4. У ній інформацію про доходи, нараховані працівникові за місцем роботи за сумісництвом, відображаємо окремо від інших доходів у тому числі від доходів, нарахованих за основним місцем роботи (якщо працівник — внутрішній сумісник), проставляючи в графі 22 ознаку «0 — ні» — без трудової книжки. Тобто, попри те, що фактично трудова книжка працівника, оформленого в одного роботодавця одночасно і за основним місцем роботи, і за внутрішнім сумісництвом, зберігається у такого роботодавця:

• у графі 8 таблиці 5 Звіту за формою № Д4 зазначаємо: «1» — для працівника за основним місцем роботи; «2» — для працівника-сумісника (як для внутрішнього, так і для зовнішнього сумісництва);

• у графі 22 таблиці 6 за формою № Д4: «1» — по рядку із зарплатою, нарахованою за основним місцем роботи; «0» — за сумісництвом, як внутрішнім, так і зовнішнім.

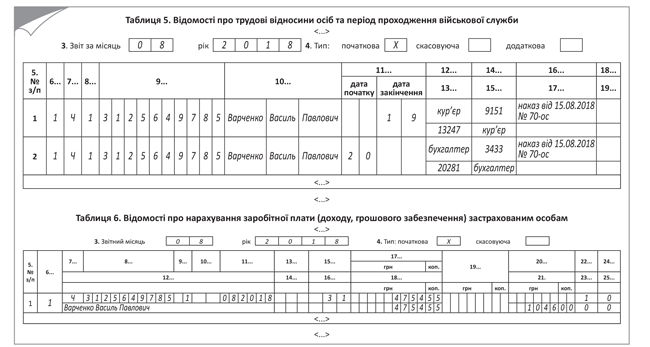

Переведення на іншу посаду

Приклад 4. Працівник (Варченко Василь Павлович, податковий номер 3125649785, основне місце роботи, повна зайнятість), який працював кур’єром (код КП 9151, код ЗКППТР 13247), переведений на посаду бухгалтера (код КП 3433, код ЗКППТР 20281) з 20.08.2018 р. згідно з наказом від 15.08.18 р. № 70-ос.

Зарплата за фактично відпрацьовані дні серпня: кур’єром — 1890,91 грн., бухгалтером — 2863,64 грн.

Загальна сума зарплати за серпень — 4754,55 грн. (ЄСВ — 1046,00 грн.).

Підприємство відобразить дані за працівником у таблицях 5 і 6 Звіту за формою № Д4 так, як показано на рис. 4.

Рис. 4. Переведення на іншу посаду (приклад 4)

Пояснення до рис. 4. У таблиці 5 на працівника формуємо два рядки: один — з датою закінчення роботи на посаді, з якої переведений працівник (див. графу 11 «дата закінчення»), другий — з датою початку роботи на новій посаді («дата початку»).

Важливо! Ці дати не повинні збігатися!

Підставою для внесення цих записів (див. графу 16) буде один і той же документ, а саме наказ (розпорядження) про переведення. При цьому за рядком з датою закінчення роботи за посадою, з якої переведений працівник, графу 17 не заповнюємо. Адже трудові відносини з працівником не припинялися.

У таблиці 6 Звіту за формою № Д4 зарплату працівника, нараховану йому за час роботи на обох посадах, відображаємо в одному рядку загальною сумою.

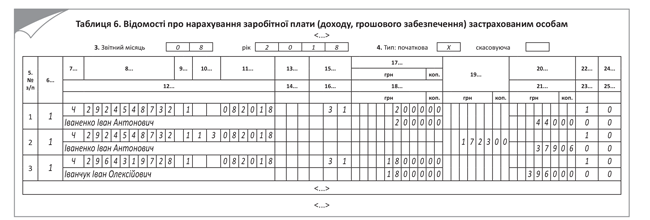

Донарахування/сторнування

Приклад 5. У липні 2018 року замість Іванчука Івана Олексійовича (податковий номер — 2964319728, основне місце роботи, повна зайнятість) квартальна премія була нарахована Іваненку Івану Антоновичу (податковий номер — 2924548732, основне місце роботи, повна зайнятість).

Помилка виявлена і виправлена в серпні. У результаті в серпні 2018 року:

• Іваненку І. О. була нарахована зарплата за серпень у сумі 10000,00 грн. і відсторнована на підставі заяви працівника помилково нарахована в липні премія — 8000,00 грн. Загальна сума зарплати за серпень з урахуванням відсторнованої суми — 2000 грн. (ЄСВ — 440 грн.);

• Іванчуку І. А. була нарахована зарплата за серпень у сумі 10000,00 грн. і донарахована помилково не нарахована в липні квартальна премія — 8000,00 грн. Загальна сума зарплати за серпень з урахуванням донарахованої суми — 18000 грн. (ЄСВ — 3960 грн.).

Підприємство відобразить дані за працівниками у таблицях 5 і 6 Звіту за формою № Д4 так, як показано на рис. 5. А ми наведено пояснення до рис. 5.

Рис. 5. Донарахування/сторнування (приклад 5)

В описаній у прикладі 5 ситуації керуємося п. 9 розд. IV Порядку № 435. Ним установлено: якщо нарахування зарплати здійснюється за попередній період, зокрема у зв’язку з виявленням помилок, суми донарахованої зарплати включаються до зарплати того місяця, в якому були здійснені такі донарахування. Саме тому донараховані суми зарплати відображаємо у Звіті з ЄСВ, сформованому за той звітний місяць, в якому фактично були проведені такі донарахування (у бухобліку). У таблиці 6 Звіту донараховану зарплату Іванчуку І. А. зазначаємо в загальній сумі зарплати поточного місяця одним рядком. Розбивати по місяцях, за які проведено донарахування, не потрібно.

Як і у випадку з донарахуванням, сторнована сума зарплати за минулі місяці включається до зарплати того місяця, в якому було здійснено таке сторнування. Тобто коригування проводиться за рахунок фонду оплати праці місяця сторнування. Тому у Звіті за формою № Д4 такі коригування не зачіпають минулі звітні періоди і, відповідно, не виправляються як помилки.

Зауважимо, у прикладі 5 відрахування зроблені на підставі заяви працівника в повній сумі. Але якщо ви проводите такі відрахування на підставі відповідного наказу, то не забудьте про вимоги ст. 128 КЗпП*.

*Так, при кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 %, а у випадках, окремо передбачених законодавством України, — 50 % заробітної плати, що підлягає виплаті працівникові.

Відсторновані суми зменшили фактичну базу нарахування ЄСВ за працівником Іваненком І. А., і вона виявилася нижчою МЗП. Тому, щоб виконати вимогу про сплату ЄСВ з МЗП, у таблиці 6 на нього був сформований рядок з ЄСВ-різницею і на неї донарахований ЄСВ.

Відпускні у звітності з ЄСВ

Попри те, що відпускні входять до складу заробітної плати, порядок відображення їх у звітності з ЄСВ має свої особливості. Саме тому пропонуємо вам окремо обговорити ЄСВшно-відпускну тему. Адже є працівники, які мріють про відпустку восени, щоб насолодитися оксамитовим сезоном на морі або ж на дачі, копаючи картопельку.

Починаємо нашу пробіжку по таблицях Звіту за формою № Д4.

У таблиці 1 Звіту з ЄСВ відпускні (компенсацію за невикористану відпустку) показуємо в загальній сумі заробітної плати. Окремо їх виділяти не потрібно.

У таблиці 5 інформацію про початок/закінчення оплачуваної відпустки не зазначаємо. Їй там немає місця.

А ось порядок відображення відпускних (компенсації за невикористану відпустку) в таблиці 6 має свої особливості. Для наочності розглянемо їх на конкретних числових прикладах.

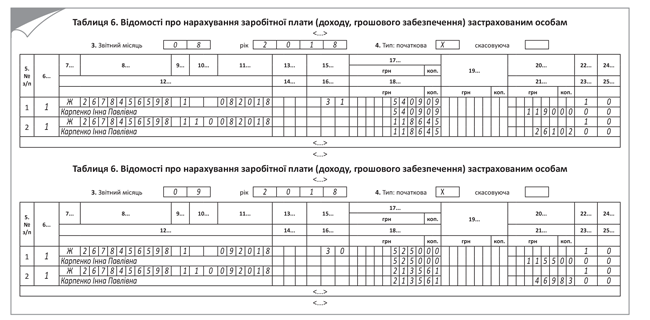

Відпускні

Приклад 6. Працівниця Карпенко Інна Павлівна (податковий номер — 2678456598, основне місце роботи, повна зайнятість) з 27 серпня по 9 вересня 2018 року перебуватиме в щорічній відпустці.

Сума зарплати за фактично відпрацьовані дні серпня — 5409,09 грн. (ЄСВ — 1190,00 грн.).

Сума відпускних за період щорічної відпустки складає 3322,06 грн., у тому числі за 5 календарних днів серпня — 1186,45 грн. (ЄСВ — 261,02 грн.), за 9 календарних днів вересня — 2135,61 грн. (ЄСВ — 469,83 грн.).

Сума заробітної плати за фактично відпрацьовані дні вересня 2018 року — 5250,00 грн. (ЄСВ — 1155,00 грн.).

Важливо! Відпускні відображаємо у Звіті за формою № Д4, сформованому за той місяць, в якому вони були фактично нараховані (у бухгалтерському обліку).

Увага! При нарахуванні відпускних у госпрозрахункових підприємств є два варіанти:

1) усю суму відпускних (у тому числі й «перехідні») ви можете нарахувати в тому місяці, в якому її виплачуєте;

2) відпускні можете нарахувати частинами — окремо за кожним місяцем, на який припадають календарні дні відпустки.

Важливо! Обидва варіанти є правильними (див. листи Мінфіну від 23.02.18 р. № 35220-07-10/5151, від 13.10.17 р. № 35220-07-2/27938) та активно використовуються роботодавцями! Відштовхуючись від цього, ми і розглядатимемо порядок відображення сум відпускних в ЄСВ-звітності. Розпочинаємо.

Використовуючи умову прикладу 6, припустимо, що…

…варіант 1: підприємство нараховує відпускні (у тому числі й «перехідні») в місяці їх виплати.

Тоді усю суму відпускних за серпень і вересень воно нарахує в серпні — місяці виплати відпускних і відобразить у таблиці 6 Звіту з ЄСВ так, як показано на рис. 6.

Рис. 6. Відпускні, нараховані в місяці їх виплати (приклад 6, варіант 1)

…варіант 2: підприємство нараховує відпускні окремо за кожним місяцем, на який припадають календарні дні відпустки. У цьому випадку відпускні будуть виплачені працівникові вчасно (за три дні до початку відпустки), але ось в обліку відпускні серпня будуть нараховані в серпні, а відпускні вересня — у вересні. Відповідно, і до Звіту з ЄСВ за серпень потраплять тільки серпневі відпускні. Відпускні за дні відпустки у вересні «засвітяться» у вересневому Звіті з ЄСВ (див. рис. 7).

Рис. 7. Відпускні, нараховані місяць у місяць (приклад 6, варіант 2)

Пояснення щодо заповнення таблиць. У таблиці 6 відпускні відображаємо в окремому рядку.

При цьому:

• у графі 9 зазначаємо той же код КЗО, з яким відображаємо зарплату (у загальному випадку за звичайними працівниками — «1», за працівниками-інвалідами, які працюють у юросіб, — «2»);

• у графі 10 — КТН «10»;

• у графі 11 — місяць, за дні якого нараховані відпускні.

Графу 15 по рядку з відпускними заповнюємо тільки у тому випадку, якщо працівникові у звітному місяці не нараховувалася зарплата.

І не забуваємо вимогу про сплату ЄСВ з МЗП. Якщо фактична база нарахування ЄСВ, визначена за основним місцем роботи працівника без інвалідності, за місяць, на який припадає щорічна відпустка, виявилася нижчою мінзарплати, розраховуємо різницю між цими двома величинами (ЄСВ-різницю) і донараховуємо на неї ЄСВ.

Важливо! У таблиці 6 Звіту з ЄСВ таку різницю відображаємо окремим рядком з КТН «13» у графі 10.

З відпускними розібралися. Переходимо до компенсації за дні невикористаної відпустки.

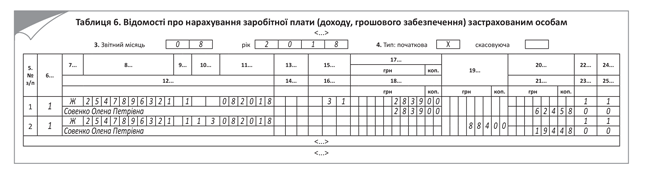

Компенсація

Приклад 7. Працівниця Совенко Олена Петрівна (податковий номер — 2547896321, основне місце роботи, неповна зайнятість) звільняється 31.08.2018 р.

При проведенні остаточного розрахунку їй нараховані: зарплата з урахуванням зайнятості в сумі 2500,00 грн. і компенсація за невикористані дні щорічної відпустки — 339,00 грн.

Загальний зарплатний дохід склав 2839,00 грн. (ЄСВ — 624,58 грн.)

Наведемо фрагмент заповненої таблиці 6 Звіту за формою № Д4 за серпень 2018 року з даними за цією працівницею (див. рис. 8).

Рис. 8. Компенсація за невикористану відпустку (приклад 7)

Пояснимо. На відміну від відпускних, компенсацію за дні невикористаної відпустки в таблиці 6 відображаємо в загальній сумі заробітної плати поточного місяця. Окремо її виділяти з КТН «10» не потрібно.

Ще один важливий момент. Працівниця звільняється останнім робочим днем місяця. Її дохід за цей місяць (2839,00 грн.) є меншим МЗП (3723,00 грн.). Отже, з метою виконання вимоги про сплату ЄСВ з МЗП:

1) розраховуємо ЄСВ-різницю:

3723,00 грн. - 2839,00 грн. = 884,00 грн.

та

2) донараховуємо на неї ЄСВ:

884,00 грн. х 22 % : 100 % = 194,48 грн.

Відрахування при звільненні

Приклад 8. Працівник Мазур Іван Іванович (податковий номер — 2754655854, основне місце роботи, повна зайнятість) звільнився з основного місця роботи 23 серпня 2018 року.

Заробітна плата за фактично відпрацьований час до звільнення — 2936,36 грн. (ЄСВ — 646,00 грн.).

При проведенні остаточного розрахунку було виявлено, що працівник надмірно використав 8 календарних днів щорічної основної відпустки.

У цій відпустці він перебував з 20 листопада 2017 року (було надано 14 календарних днів). Останні 8 (перегуляних) календарних днів такої відпустки припали на 26 листопада — 3 грудня 2017 року.

Сума надмірно нарахованих відпускних склала 867,76 грн., з них за 5 днів листопада (з 26 по 30 листопада) — 542,35 грн. (ЄСВ — 119,32 грн.), за 3 дні грудня — 325,41 грн. (ЄСВ — 71,59 грн.).

Згідно з поданими звітами з ЄСВ за листопад і грудень 2017 року загальна база нарахування ЄСВ складала в листопаді 2017 року — 3243,17 грн., у грудні — 3460,41 грн. Вона перевищувала МЗП, установлену на ці місяці 2017 року (3200 грн.). Тому ЄСВ-різниця в листопаді і в грудні 2017 року за цим працівником не визначалася.

Наведемо фрагмент заповненої таблиці 6 Звіту за формою № Д4 за серпень 2018 року з даними за працівником (див. рис. 9).

Рис. 9. Відрахування при звільненні (приклад 8)

Пояснення до нього. Суму «перегуляних» відпускних у таблиці 6 Звіту за формою № Д4 зазначаємо окремо від заробітної плати. При цьому проставляємо:

• у графі 10 — код типу нарахувань «10»;

• у графі 11 — місяць, за який нараховані «перегуляні» відпускні;

• у графах 17 і 18 — суму відпускних зі знаком «мінус»;

• у графі 21 — зі знаком «мінус» суму ЄСВ, який був нарахований на суму сторнованих відпускних.

Важливо! Оскільки «перегуляні» відпускні «прив’язані» до місяця, за який вони були нараховані, то їх сума зменшить базу нарахування ЄСВ такого місяця. Тобто може виникнути необхідність розрахувати ЄСВ-різницю і донарахувати на неї ЄСВ.

Пояснимо на прикладі.

З умови прикладу випливає, що згідно з поданими звітами з ЄСВ за листопад і грудень 2017 року база нарахування ЄСВ за працівником була вищою МЗП, що діяла в цих місяцях (база нарахування ЄСВ у листопаді — 3243,17 грн., у грудні 2017 року — 3460,41 грн., МЗП — 3200 грн.). Але після того, як у серпні 2018 року були відсторновані «перегуляні» відпускні, база нарахування ЄСВ склала:

• за листопад 2017 року: 3243,17 грн. - 542,35 грн. = 2700,82 грн.;

• за грудень 2017 року: 3460,41 грн. - 325,41 грн. = 3135,00 грн.

Порівнюючи з МЗП, яка діяла в листопаді і грудні 2017 року (3200 грн.), ми бачимо, що фактична база нарахування кожного з місяців виявилася нижчою за МЗП (зверніть увагу: порівнюємо не з МЗП, що діє в місяці сторнування, а з МЗП того місяця, за який були нараховані відпускні). Отже, визначаємо і відображаємо в таблиці 6 Звіту за формою № Д4 за серпень 2018 року ЄСВ-різниці за листопад (499,18 грн. (3200,00 грн. - 2700,82 грн.)) і за грудень 2017 року (65,00 грн. (3200,00 грн. - 3135,00 грн.)) і донараховуємо на них ЄСВ. А щоб такі ЄСВ-різниці можна було без проблем віднести до минулих періодів, і був передбачений новий КТН «14». Його проставляємо в графі 10 таблиці 6 Звіту з ЄСВ.

Висновки

- Уперше оновлений Звіт за формою № Д4 роботодавці подають за серпень 2018 року.

- Звичайні роботодавці заповнюють не всі таблиці Звіту за формою № Д4, а тільки таблиці 1, 5, 6 та 7.

- У табличній частині оновленої таблиці 1 з’явилися нові рядки 3.2.1, 3.3.1 і 3.4.1. Інформація, наведена в цих рядках, є по своїй суті довідковою і не впливає на загальну суму зобов’язань з ЄСВ.

- Звичайні роботодавці відображають у таблиці 5 інформацію про переведення працівника на іншу посаду.

- В оновленій таблиці 5 Звіту за формою № Д4 передбачені графи для відображення кадрової інформації про найменування професійної роботи, кодів Класифікатора професій, а також посади.

- Інформацію про прийняття/переведення/звільнення найманого працівника обов’язково відображаємо в таблиці 5 Звіту за формою № Д4 із заповненням «кадрових» граф 12 — 15.

- Інформацію про прийняття на роботу сумісника відображаємо в таблиці 5 Звіту за формою № Д4, проставляючи в графі 7 категорію особи «2» — наймані працівники (без трудової книжки).

- У таблиці 6 відпускні відображаємо в окремому рядку, проставляючи в графі 10 КТН «10».

- Компенсацію за дні невикористаної відпустки в таблиці 6 зазначаємо в загальній сумі зарплати поточного місяця.