Разрешите представиться: обновленный Отчет по ЕСВ

Обновленный Порядок № 435 вступил в силу с 01.08.18 г. Впервые работодатели по застрахованным лицам Отчет по ЕСВ по новой форме (Отчет по форме № Д4) подадут за отчетный период «август 2018 года». Предельный срок подачи — 20.09.18 г.

А вот плательщики ЕСВ — предприниматели, независимые профессионалы и члены фермерских хозяйств суммы взноса «за себя» будут отражать в годовой отчетности и подавать ее в сроки, установленные в Порядке № 435, т. е. уже в 2019 году (исключение — «ликвидационная» отчетность). Так что здесь «горячки» нет. А значит, предлагаем сосредоточить все внимание на Отчете по форме № Д4. Именно он — герой нашей сегодняшней Темы недели.

Старый знакомец

Форму № Д4 «Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, надбавки, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування» (приложение 4 к Порядку № 435) подают страхователи, которые используют труд физических лиц:

1) на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством;

2) по гражданско-правовым договорам (далее — ГПД) о выполнении работ (предоставлении услуг). Исключение — ГПД, заключенные с предпринимателями, если выполняемые работы (предоставляемые услуги) соответствуют видам деятельности, указанным в ЕГР**.

** Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

Важно! Изменения не ударили по срокам предоставления формы № Д4. Как и раньше, ее формируем и подаем в течение 20 календарных дней, следующих за последним днем отчетного календарного месяца. То есть, как уже указывали выше, за август 2018 года нужно будет подать форму № Д4 не позднее четверга 20 сентября 2018 года.

Напомним! Если субъект хозяйствования не использовал в отчетном периоде труд физлиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством (нет заключенных трудовых договоров (ГПД на работы/услуги) и нет начислений по ним), то он Отчет по форме № Д4 не подает. Это прямо предусмотрено п. 11 разд. II Порядка № 435.

Формируем, подаем

Отчет по ЕСВ подаем по основному месту постановки на учет страхователя в качестве плательщика единого взноса в органах доходов и сборов одним из следующих способов (на выбор):

• средствами электронной связи в электронной форме с соблюдением условия о регистрации ЭЦП ответственных лиц в порядке, определенном законодательством;

• на бумажных носителях, заверенных подписью руководителя страхователя и скрепленных печатью (при наличии), вместе с электронной формой на электронных носителях информации.

Но! Если у страхователя количество застрахованных лиц не превышает пяти, он вправе подать Отчет на бумаге.

Причем такой Отчет он может:

• либо занести в налоговую лично (через уполномоченное лицо) в течение 20 календарных дней, следующих за последним днем отчетного периода;

• либо отправить по почте с уведомлением о вручении и с описью вложения не позднее чем за 10 дней до истечения предельного срока предоставления Отчета. В этом случае Отчет по форме № Д4 будет считаться поданным в день получения отделением почтовой связи почтового отправления отчетности.

Если Отчет, направленный по почте, по вине оператора почтовой связи был утерян или испорчен либо вручен органу доходов и сборов с задержкой, то отвечать за такое безобразие будет оператор почтовой связи. А вот плательщик ЕСВ, оказавшийся в описанной ситуации, освобождается от любой ответственности за непредоставление или несвоевременное предоставление такой отчетности. Единственное, что от него потребуется, — это в течение 5 рабочих дней со дня получения уведомления об утрате или порче почтового отправления направить по почте или предоставить лично (по его выбору) налоговикам второй экземпляр Отчета вместе с копией уведомления об утрате или порче почтового отправления.

К заполнению Отчета отнеситесь со всей серьезностью! Форму № Д4 с незаполненными обязательными реквизитами и/или без необходимых таблиц п. 8 разд. II Порядка № 435 не считает Отчетом и считает неподанной. О каких обязательных реквизитах идет речь? Сейчас расскажем.

Обязательные реквизиты

Обязательные реквизиты Отчета по форме № Д4, без заполнения которых и Отчет не Отчет, перечислены в п. 6 разд. II Порядка № 435. Озвучим их:

• тип формы («початкова», «скасовуюча», «додаткова»);

• отчетный период, за который предоставляется Отчет;

• полное наименование (фамилия, имя, отчество) страхователя;

• код по ЕГРПОУ или регистрационный номер учетной карточки налогоплательщика, серия и/или номер паспорта (для физических лиц, имеющих отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта);

• код основного вида экономической деятельности;

• класс профессионального риска производства (в случае предоставления Отчета за период до 01.01.16 г.);

• местонахождение (место жительства) страхователя;

• код органа доходов и сборов, в который подается Отчет;

• дата предоставления отчета;

• среднесписочная численность штатных работников за отчетный период (при наличии);

• количество застрахованных лиц в отчетном периоде, которым начислены выплаты (при наличии);

• учетное количество штатных работников (при наличии);

• количество созданных новых рабочих мест в отчетном периоде (при наличии);

• инициалы, фамилии, налоговые номера или серии и номера паспортов должностных лиц страхователя, подписи страхователя — физлица и/или должностных лиц страхователя, заверенные печатью страхователя (при наличии).

Важно! Перечисленные реквизиты должны быть обязательно заполнены во всех таблицах приложений к Отчету, где они предусмотрены.

Кстати, заполняя форму № Д4 на бумаге, учтите следующее:

1. Отчет на бумажном носителе заполняют на украинском языке в печатном виде или шариковой ручкой с синими или черными чернилами печатными буквами без помарок и исправлений.

2. В случае незаполнения той или иной строки Отчета в связи с отсутствием операции в ней проставляют прочерк.

3. При заполнении полей, которые состоят из ячеек, каждый из необходимых символов аккуратно вписывают в соответствующую отдельную ячейку. Символы не должны выходить за границы ячеек, а также накладываться на соседние ячейки. Символы: точка, апостроф, запятая, тире и т. п. проставляют в отдельных ячейках.

4. При заполнении поля без клеточек записи в этих полях не должны накладываться на соседние поля и перекрывать служебные надписи бланка.

5. Денежные суммы в таблицах Отчета указываем в гривнях с копейками.

Разобравшись с общими вопросами, перейдем к нюансам заполнения Отчета по форме № Д4.

Общие реквизиты

Новый Отчет по форме № Д4, как и его предшественник, состоит из титульного листа и девяти таблиц, которые представляют собой отчетные формы. Вместе с тем обычные работодатели, выплачивающие заработную плату и вознаграждения по ГПД, заполняют не все таблицы Отчета по форме № Д4, а только таблицы 1, 5, 6 и 7. При этом абсолютно все страхователи-работодатели обязаны ежемесячно формировать и предоставлять лишь титульный лист и таблицы 1 и 6. А вот таблицы 5 и 7 придется заполнить только в отдельных случаях.

Сегодня мы с вами сосредоточимся на особенностях заполнения таблиц 1, 5 и 6 Отчета по форме № Д4. Почему? Во-первых, как мы уже сказали, именно с этими таблицами Отчета работают обычные работодатели, ну а во-вторых, в них были внесены изменения.

Несмотря на то, что таблицы Отчета по форме № Д4 предназначены для отражения разных видов информации, они имеют общие реквизиты. Для наглядности правила заполнения этих общих для всех таблиц реквизитов мы представили в Шпаргалке бухгалтера этого номера.

Таблица 1 Отчета по форме № Д4: новинки и «старинки»

Таблицу 1 формы № Д4 «Нарахування єдиного внеску» формируют и подают все страхователи, которые используют труд наемных работников и/или физических лиц по ГПД на выполнение работ (предоставление услуг).

Как и раньше, обновленную таблицу 1 Отчета по форме № Д4 можно условно разделить на две части.

Первая — вступительная. Она необходима для идентификации вашего предприятия как страхователя. Кроме того, здесь вы укажете основные показатели по численности работников.

Вторая — табличная. Она — для отражения базы начисления ЕСВ и сумм взносов.

А теперь хорошее. Новая версия таблицы 1 Отчета по форме № Д4 не сильно отличается от своей предшественницы. Смотрите сами.

Новое в таблице 1

Начнем со вступительной части таблицы 1 Отчета. Здесь изменения коснулись только наименований отдельных показателей реквизита 15.

В старой отчетности в реквизите 15 был показатель «Штатна чисельність працівників», сейчас — «Облікова кількість штатних працівників». При этом порядок определения самого показателя не изменился. Его исчисляют в соответствии с Инструкцией № 286*.

В учетное количество штатных работников (далее — УКШР) включают всех наемных работников, которые заключили трудовой договор (контракт) и выполняют постоянную, временную или сезонную работу один день и более.

Показатель рассчитывают на определенную дату отчетного периода, например, на первое или последнее число месяца, включая принятых работников и исключая тех, которые выбыли в этот день.

Заметим, что ни в старой, ни в новой версии Порядка № 435 не указано, на какую дату исчислять этот показатель. Ранее контролеры хотели видеть УКШР, исчисленное на первое число отчетного месяца. А вот сегодня в устных консультациях налоговики рекомендуют исчислять его на последнее число месяца.

Кроме того, в реквизите 15 заменен показатель «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати» на «Кількість застрахованих осіб у звітному періоді, яким нараховано заробітну плату/(крім осіб, яким у звітному періоді нараховано грошове забезпечення)». Странная конструкция в новом названии показателя, состоящая из «/(» наводит на мысль, что что-то там потерялось.

И действительно это так! Налоговики, которые «заведуют» таблицей 1, подтверждают (см. разъяснение в подкатегории 301.06.01 ЗІР ГФСУ), что здесь, как и раньше, необходимо отражать количество застрахованных лиц, которым в отчетном месяце начислялись выплаты по трудовому (гражданско-правовому) договору. То есть ничего (кроме названия) не изменилось.

Со вступительной частью закончили. Переходим непосредственно к таблице.

В ней появились новые строки 3.2.1, 3.3.1 и 3.4.1. Для чего они нужны? Чтобы выполнить требование п. 97 разд. VIII Закона о ЕСВ, который заработал еще с 11.10.17 г.

В нем законодатель с целью определения недополученной Пенсионным фондом суммы средств ЕСВ обязал работодателей, применяющих льготные ставки ЕСВ (8,41 %, 5,5 %, 5,3 %), рассчитывать и отражать в отчетности сумму единого взноса, исчисленную по ставке 22 %, не изменяя при этом суммы уплаты единого взноса.

Заметим, что из трех новых строк обычному работодателю придется заполнить всего лишь одну, а именно ту, в которой будет приведена информация, сколько бы заплатил ЕСВ работодатель, если бы не применял льготную ставку.

Подробнее о заполнении строк таблицы 1 см. в Шпаргалке бухгалтера этого номера.

Важно! Информация, приведенная в новых строках 3.2.1, 3.3.1 и 3.4.1, является по своей сути справочной и не учитывается при исчислении общей суммы обязательств по ЕСВ (см. строки 3 и 6 таблицы 1 Отчета по форме № Д4). Также суммы, указанные в этих строках, не начисляются в бухучете. Так что будьте внимательны!

Также учтите, что таблица 1 формируется на основании данных, указанных в таблице 6 Отчета по форме № Д4.

Поэтому, чтобы избежать возможного расхождения в копейках по суммам ЕСВ, которое может возникнуть из-за «разбивания» базы начисления ЕСВ по видам доходов, рекомендуем вначале заполнить таблицу 6, а затем перенести итоговые данные в таблицу 1.

«Танцы» с таблицей 5

Всегда или иногда?

В отличие от таблицы 1, таблица 5 не всегда присутствует в Отчете по форме № Д4. Ее формируем лишь при наличии определенных событий в отчетном месяце.

Так вот, в обновленном Порядке № 435 перечень таких событий расширили (см. п. 8 разд. IV Порядка № 435). Начиная с отчета за август 2018 года, обычные работодатели таблицу 5 формируют, если в отчетном месяце:

• с застрахованным лицом был заключен или расторгнут трудовой договор (ГПД на выполнение работ (предоставление услуг));

• застрахованному лицу предоставлен отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до 3 лет или отпуск для ухода за ребенком от 3 до 6 лет;

• (новое!) работник был переведен на другую должность (работу) у того же работодателя.

Обращаем внимание: здесь имеется в виду не любой случай перевода работника. В таблице 5 формируем «переводную» строку только в случае перевода работника на другое постоянное место работы, запись о котором вносим в трудовую книжку работника.

Если ничего из перечисленного выше с застрахованными лицами в отчетном месяце не происходило, формировать таблицу 5 Отчета по форме № Д4 обычному работодателю не нужно.

Что касается такого случая подачи таблицы 5 из п. 8 разд. IV Порядка № 435, как «лицо впервые поступило на военную службу или закончило прохождение военной службы (с исключением из списков личного состава воинской части (военного учебного заведения, учреждения и т. п.)) в порядке, установленном положениями о прохождении военной службы», то он не для обычных работодателей. То есть если работник обычного хозрасчетного предприятия (ФЛП) был призван/поступил на военную службу, то его работодатель начало/окончание такой военной службы в таблице 5 не отражает!

Танцуем дальше, изучаем графы!

Графы ++

Традиционно переутверждение Отчета по форме № Д4 сопровождается увеличением количества граф, которые необходимо заполнять работодателям. В этот раз «чемпионом» стала таблица 5. Причем, обновляя ее, пенсионщики и иже с ними так спешили, что забыли, что в шапке таблицы графы 12 — 19 размещены в два «этажа», а строка с данными застрахованного лица «одноэтажная».

Из разъяснений специалистов Пенсионного фонда следует, что при подготовке программного обеспечения этот недочет будет устранен и вы сможете корректно заполнить по застрахованному лицу графы 12 — 19.

Детальную информацию о том, что нам с вами придется указывать в табличной части обновленной таблицы 5 Отчета по ЕСВ, вы найдете в Шпаргалке бухгалтера этого номера.

Еще раз обратим ваше внимание на то, что в таблице 5 отражаем информацию лишь по событиям, произошедшим в отчетном месяце. Вносить в августовскую таблицу 5 информацию по всем работникам предприятия на том основании, что ранее наименования их должностей не «светились» в пенсионной отчетности, не нужно!

Итак, с таблицей 5 разобрались. Пора переходить к таблице 6 Отчета по форме № Д4.

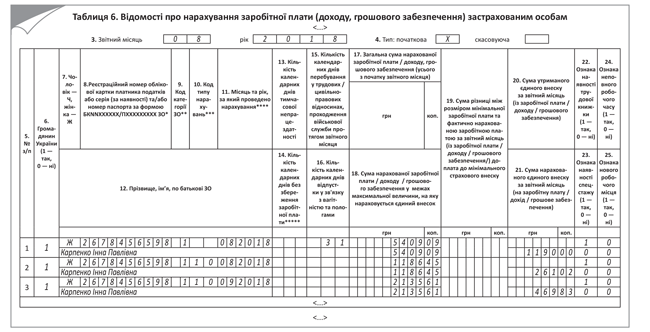

Вот она какая — таблица 6-я

Зачем Отчету по форме № Д4 нужна таблица 6? Она необходима для формирования по каждому застрахованному лицу сведений о суммах начисленных ему в отчетном месяце видов доходов, которые включаются в базу взимания ЕСВ. Давайте посмотрим, поднялась ли у Минфина рука поменять что-то в таблице 6 формы № Д4.

Начнем с новинок

С миссией таблицы 6 Отчета по форме № Д4 определились: формирование по каждому застрахованному лицу сведений о суммах начисленных ему в отчетном месяце видов доходов, которые включаются в базу взимания ЕСВ.

Важно! Эти сведения формируют с учетом кодов категорий застрахованных лиц (далее — код КЗО), приведенных в приложении 2 к Порядку № 435.

Так вот, обновленный перечень кодов КЗО дополнен 17-ю новыми. Но пугаться не стоит. Для обычных работодателей интересен только один новый код —«66». С ним в таблице 6 Отчета по ЕСВ отражают начисленные лицам с инвалидностью выплаты в размере среднего заработка работников, призванных на военную службу по призыву во время мобилизации, на особый период или принятых на военную службу по контракту, на которые ЕСВ начислен по ставке 8,41 %.

Остальные новые коды КЗО (50–65) обычным работодателям не интересны, поскольку касаются выплат, начисленных военнослужащим, лицам рядового и начальствующего состава, членам избирательных комиссий.

Еще одно новшество — появление нового кода типа начислений (далее — КТН) «14».

Зачем он необходим? Чтобы отражать за предыдущий период разницу между минзарплатой и фактической базой начисления ЕСВ, которая возникла вследствие сторнирования в текущем отчетном периоде суммы отпускных за неотработанную часть года. Поясним.

В случае увольнения работника, который «перегулял» ежегодный отпуск, работодатель имеет право (конечно же, в ситуациях, озвученных в ст. 22 Закона об отпусках*) провести отчисления с зарплаты за дни отпуска, предоставленные в счет неотработанной части рабочего года. Такая сторнировка проводится в текущем отчетном периоде, но затрагивает прошлые отчетные периоды, за которые были начислены сторнируемые суммы отпускных.

* Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

В результате в месяцах предоставления отпуска фактическая база начисления ЕСВ может оказаться ниже минзарплаты. А значит, по основным работникам (без инвалидности) возникнет необходимость расчета разницы и доначисления ЕСВ до размера минимального страхового взноса. Для того, чтобы отразить эту ЕСВ-разницу за прошлый период и доначисленную на нее сумму ЕСВ без применения штрафоопасного КТН «2», и был введен новый КТН «14». Пример см. ниже (пример 8).

С новинками разобрались. Вспоминаем (освежаем в памяти, изучаем) заполнение строк и граф таблицы 6 Отчета по форме № Д4.

Таблица 6: строки и графы

И сразу с хорошего. В таблице 6 Отчета по форме № Д4 непосредственно табличная часть не изменилась. Так что изучать заполнение новых граф нам с вами не придется. Но поскольку появились новые коды КЗО и КТН (см. выше), то предлагаем вам все-таки пробежаться по правилам заполнения этой таблицы.

Начнем с того, что на одного работника в таблице 6 может быть заполнено несколько строк, если в отчетном месяце ему были начислены:

1) выплаты, которые отражают с разными кодами КЗО (графа 9) либо которые имеют свой КТН (графа 10).

Так, например, суммы зарплаты, отпускных, больничных и декретных, начисленных лицу в отчетном месяце, следует отражать в разных строках;

2) выплаты за:

• прошлые и будущие периоды (месяцы), а именно отпускные, больничные, пособие по беременности и родам, вознаграждение за выполненную работу (предоставленные услуги), срок выполнения которых превышает календарный месяц, а также выплаты за отработанное время после увольнения с работы или согласно решению суда (средняя зарплата за вынужденный прогул). Перечисленные выплаты отражаем в привязке к месяцу, за который они начислены.

Что касается зарплаты, начисленной в текущем отчетном месяце за предыдущие месяцы, в частности в связи с выявлением ошибок, то такие суммы включаются в заработную плату месяца, в котором были осуществлены такие доначисления;

3) зарплата в соответствии с Законом Украины «О научной и научно-технической деятельности» от 13.12.91 г. № 1977-XII (ср. ). В этом случае ежемесячные суммы начисленной зарплаты отражают отдельной строкой (строками). По каждой строке в графе 23 указывают признак наличия основания для исчисления спецстажа. Сведения о зарплате или вознаграждении, начисленных этому же работнику за работу на должностях, которые не относятся к научно-техническим, отражают отдельной строкой.

Также на работника будет заполнено несколько строк, если по нему доначисляли ЕСВ до размера минимального страхового взноса. Напомним, что требование об уплате ЕСВ с фактической базы начисления взноса, но не ниже минимальной зарплаты (далее — МЗП*) прописано в ч. 5 ст. 8 Закона № 2464 и п. 9 разд. III Инструкции № 449**. Озвучим его.

* В 2018 году минимальная зарплата равна 3723 грн., размер минимального страхового взноса — 819,06 грн. (3723 грн. х 22 % : 100 %).

** Инструкция о порядке начисления и уплаты ЕСВ, утвержденная приказом Минфина от 20.04.15 г. № 449.

Если база начисления ЕСВ, к которой применяют ставку взноса 22 %, определенная по работнику, для которого это место работы является основным, не превышает размера МЗП, сумму ЕСВ рассчитывают как произведение размера МЗП и установленной ставки ЕСВ при условии, что работник находился в трудовых отношениях полный календарный месяц или отработал все рабочие дни отчетного месяца, предусмотренные правилами внутреннего трудового распорядка (графиками выхода на работу/сменности).

Какое же место работы является для застрахованного лица основным?

Основным считают место работы, на котором лицо работает на основании заключенного трудового договора, где находится (оформлена) его трудовая книжка, в которую вносится соответствующая запись о работе (п. 12 ч. 1 ст. 1 Закона о ЕСВ).

В базу начисления ЕСВ включают все доходы, с которых взимается ЕСВ, начисленные физлицу его работодателем-страхователем. То есть, например, в базу начисления ЕСВ работника, который выполняет на том же предприятии наряду со своей основной работой по трудовому договору еще и работу по совместительству (внутренний совместитель) и по ГПД, войдет его доход, начисленный по основному месту работы, по внутреннему совместительству и вознаграждение за выполненные работы (предоставленные услуги).

Требование об уплате ЕСВ с МЗП не применяют, если:

• ЕСВ начисляют на доходы, полученные не по основному месту работы. Следовательно, если начисляем зарплату внешнему совместителю либо вознаграждение по ГПД стороннему лицу, то ЕСВ взимаем с фактической базы начисления ЕСВ;

• к базе начисления ЕСВ работника применяют льготные ставки (8,41 %, 5,3 %, 5,5 %). Таким образом, если работник с инвалидностью трудоустроен на предприятии и к его доходу применяют льготную ставку ЕСВ 8,41 %, то ЕСВ уплачиваем с фактической базы начисления.

Если работник с инвалидностью трудоустроен у предпринимателя, то ЕСВ взимают по общей ставке 22 %. А значит, если база начисления ЕСВ такого работника окажется ниже МЗП, необходимо будет выполнить требование об уплате ЕСВ с МЗП;

• база начисления ЕСВ определена по работнику, которому предоставлен отпуск без сохранения заработной платы в соответствии с п. 18 ч. 1 ст. 25 Закона об отпусках.

Здесь мы разобрали лишь общие вопросы заполнения таблицы 6 Отчета по форме № Д4. Детальные пояснения по заполнению граф таблицы 6 вы найдете в Шпаргалке бухгалтера этого номера.

Отражаем зарплату в отчетности по ЕСВ

В предыдущих разделах мы с вами рассмотрели порядок отражения отдельных реквизитов таблиц 1, 5, 6 Отчета по форме № Д4. Теперь предлагаем поговорить об отражении в этом Отчете заработной платы.

В Отчете по форме № Д4 зарплату отражают в таблицах 1 и 6. При этом таблица 1 формируется на основании данных таблицы 6. То есть первична таблица 6. Именно из нее итоговые данные перекочевывают в таблицу 1.

Предлагаем вам рассмотреть особенности отражения заработной платы в ЕСВ-отчетности на конкретных примерах.

Начало/окончание отношений

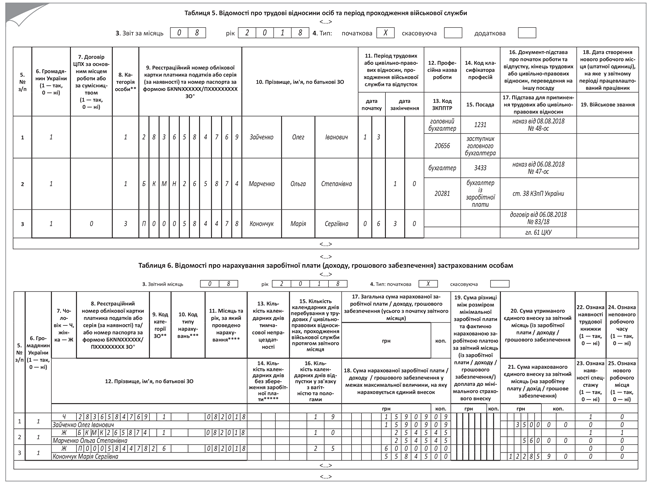

Пример 1. В августе 2018 года предприятие:

1) заключило трудовой договор с Зайченко Олегом Ивановичем (налоговый номер — 2836584769), который был принят на должность заместителя главного бухгалтера (код КП — 1231, код ЗКППТР — 20656) с 13.08.18 г. (основное место работы, полное рабочее время, приказ от 08.08.18 г. № 48-ос).

Заработная плата, начисленная за фактически отработанное время, — 15909,09 грн. (ЕСВ — 3500,00 грн.).

Количество календарных дней в трудовых отношениях — 19;

2) расторгло трудовой договор с Марченко Ольгой Степановной (отказалась от принятия налогового номера и имеет соответствующую отметку в паспорте (серия и номер паспорта МН 265874)) на основании ст. 38 КЗоТ (основное место работы, неполное рабочее время, приказ от 06.08.18 г. № 47-ос).

Дата увольнения — 10.08.18 г.

Должность на момент увольнения — бухгалтер по заработной плате (код КП — 3433, код ЗКППТР — 20281).

Количество календарных дней в трудовых отношениях — 10.

Заработная плата, начисленная за фактически отработанное время, — 2545,45 грн. (ЕСВ — 560,00 грн.);

3) заключило договор подряда от 06.08.18 г. № 83/18 с Конончук Марией Сергеевной (отказалась от принятия налогового номера и имеет соответствующую отметку в паспорте (номер паспорта (пластиковая карточка) № 000584478).

Работы выполнялись с 6 по 30 августа (количество календарных дней в гражданско-правовых отношениях — 25).

Сумма вознаграждения — 60000,00 грн. (ЕСВ с максимальной величины базы начисления 55845,00 грн. — 12285,90 грн.).

Фрагменты заполненных таблиц 5 и 6 Отчета по форме № Д4 за август 2018 года с данными по этим застрахованным лицам приведем на рис. 1.

Рис. 1. Начало/окончание трудовых отношений (пример 1)

Начнем с таблицы 5. Как уже отмечалось ранее (см. выше), эта таблица составлена разработчиками некорректно, поскольку дает возможность заполнить по застрахованному лицу либо реквизиты 12, 14, 16, 18, либо 13, 15, 17, 19. Но нас заверили, что при разработке программного обеспечения эта ошибка будет устранена.

В свою очередь, мы таблицу 5 Отчета по форме № Д4 приводим так, как она будет выглядеть в электронной форме.

Итак, начнем.

Зайченко О. И. был принят на должность заместителя главного бухгалтера. Название этой должности образовано от профессионального названия работы «главный бухгалтер» (код КП — 1231, код ЗКППТР — 20656), приведенного в Приложении А к Классификатору профессий ДК 003:2010, путем добавления производного слова «заместитель» из Приложения В. Поэтому в таблице по этому работнику были указаны в:

• графах 12 — 14 — сведения из Классификатора профессий ДК 003:2010, которые соответствуют профессиональному названию работы «главный бухгалтер»;

• 15 — должность, на которую принят работник «заместитель главного бухгалтера».

Марченко О. С. занимала должность бухгалтера по заработной плате. Название этой должности образовано от профессионального названия работы «бухгалтер» (код КП — 3433, код ЗКППТР — 20281), приведенного в Приложении А к Классификатору профессий ДК 003:2010, которое расширено словами, уточняющими выполняемую работу. Поэтому в таблице по этой работнице были указаны в:

• графах 12 — 14 — сведения из Классификатора профессий ДК 003:2010, которые соответствуют профессиональному названию работы «бухгалтер»;

• 15 — должность, на которой трудилась работница: «бухгалтер по заработной плате».

Конончук М. С. выполняла работы по договору подряда. Поэтому по ней «кадровые» графы 12 — 15 не заполнялись.

Переходим к таблице 6 Отчета по форме № Д4.

Сумма заработной платы, начисленной Марченко О. С., меньше МЗП. Однако поскольку она была уволена не последним рабочим числом отчетного месяца (отработала не все рабочие дни согласно графику работы предприятия), то ЕСВ-разницу по ней не определяем. ЕСВ начисляем на фактическую базу. Также обратите внимание, что поскольку она трудилась в режиме неполного рабочего времени, то в графе 24 проставляем «1».

Сумма вознаграждения за выполненные работы, начисленная Конончук М. С. (60000,00 грн.), превышает максимальную величину базы начисления ЕСВ (в 2018 году — 55845,00 грн.). Поэтому в базу начисления (графа 18 таблицы 6) включаем вознаграждение в сумме, равной 55845,00 грн. ЕСВ с этой суммы (графа 21) — 12285,90 грн. При этом фактически начисленную сумму вознаграждения проставляем в графе 17 таблицы 6 Отчета по форме № Д4.

Работник с инвалидностью

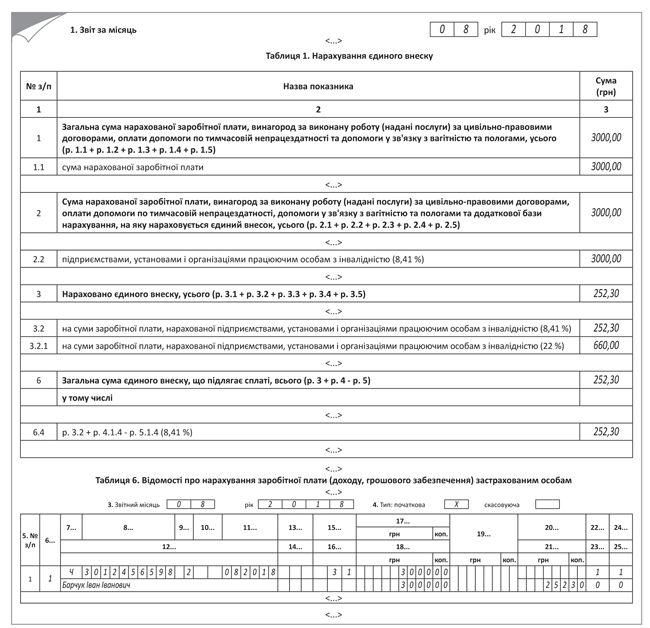

Пример 2. Директору предприятия Барчуку Ивану Ивановичу (налоговый номер — 3012456598, основное место работы, неполная занятость) установлена инвалидность.

За август 2018 года ему начислена зарплата за фактически отработанное время в сумме 3000 грн. (ЕСВ по ставке 8,41 % — 252,30 грн.).

Других наемных работников на предприятии нет.

Приведем на рис. 2 фрагменты заполненных таблиц 1 и 6 Отчета по форме № Д4 за август 2018 года с данными по этому работнику.

Рис. 2. Работник с инвалидностью (пример 2)

И сразу пояснения по заполнению этих таблиц.

Итак, вы знаете, что таблица 1 формируется на основании данных таблицы 6 Отчета по форме № Д4. Поэтому начнем с таблицы 6.

Законодатель установил для работодателей-юрлиц (предприятий, учреждений, организаций) льготные ставки ЕСВ, которые они начисляют на трудовые выплаты (зарплату, больничные, декретные) работников с инвалидностью. Так, обычные предприятия на зарплату таких работников начисляют ЕСВ по ставке 8,41 %.

Важно! Подтверждением того, что работнику установлена инвалидность, является заверенная копия справки к акту осмотра в медико-социальной экспертной комиссии (далее — МСЭК) об установлении группы инвалидности.

Заверить копию этой справки должен непосредственно сам работодатель работника с инвалидностью.

Формируя строку с суммой заработной платы, начисленной работнику с инвалидностью, обычные работодатели проставляют в графе 9 код КЗО «2». Ну а поскольку работник из примера 2 трудится на условиях неполного рабочего времени, в графе 24 таблицы 6 проставляем «1».

Важно! Несмотря на то, что база начисления ЕСВ работника не превышает МЗП, ЕСВ-разницу не определяем.

Единый взнос уплачиваем с фактической базы начисления ЕСВ.

Все дело в том, что требование об уплате ЕСВ с МЗП не работает, если к базе применяют льготные ставки ЕСВ (8,41 %, 5,3 %, 5,5 %). Это прямо указано в ч. 5 ст. 8 Закона о ЕСВ.

В таблице 1 Отчета по ЕСВ сумму фактически начисленного ЕСВ по ставке 8,41 % указываем в строках 3.2 и 6.4.

Кроме того, (новое!) в таблице 1 в графе 3.2.1 указываем сумму ЕСВ, которую бы предприятие уплатило с базы начисления ЕСВ работника с инвалидностью, если бы не использовало льготную ставку ЕСВ. Ее находим так (строка 3.2.1): сумму, указанную в строке 2.2, умножаем на ставку взноса 22 % (в примере 660,00 грн. = 3000,00 грн. х 22 % : 100 %).

Важно! Сумма, указанная в строке 3.2.1 таблицы 1, является справочной! В итоговые строки 3 и 6 таблицы 1 Отчета по форме № Д4 эта сумма попасть не должна!

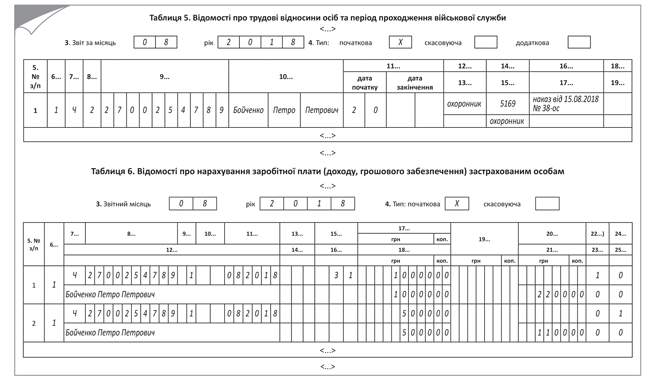

Совместитель

Пример 3. С работником (Бойченко Петр Петрович, налоговый номер — 2700254789), который уже трудоустроен у работодателя по основному месту работы (полная занятость), с 20 августа 2018 года заключен трудовой договор на условиях внутреннего совместительства (принят охранником (код КП — 5169) на 0,75 штатной единицы, приказ от 15.08.18 г. № 38-ос). Заработная плата, начисленная ему за фактически отработанные дни в августе:

• по основному месту работы — 10000,00 грн. (ЕСВ — 2200,00 грн.);

• по месту работы по совместительству — 5000,00 грн. (ЕСВ — 1100,00 грн.).

Предприятие отразит данные по работнику в таблицах 5 и 6 Отчета по форме № Д4 так, как показано на рис. 3. А мы приведем пояснения по заполнению отдельных граф этих таблиц.

Рис. 3. Совместитель (пример 3)

Факт приема на работу лица на условиях совместительства (перевода/увольнения), в том числе внутреннего, обязательно отражаем в таблице 5 Отчета по форме № Д4.

Для отражения этой информации в графе 8 таблицы 5 необходимо указывать категорию лица «2» — наемные работники (без трудовой книжки).

Заметьте, профессиональное название работы «охранник» не имеет кода ЗКППТР. Поэтому графа 13 таблицы 5 осталась незаполненной (см. рис. 3).

Переходим к таблице 6 Отчета по форме № Д4. В ней информацию о доходах, начисленных работнику по месту работы по совместительству, отражаем отдельно от других доходов, в том числе от доходов, начисленных по основному месту работы (если работник — внутренний совместитель), проставляя в графе 22 признак «0 — ні» — без трудовой книжки.

То есть, несмотря на то, что фактически трудовая книжка работника, оформленного у одного работодателя одновременно и по основному месту работы, и по внутреннему совместительству, хранится у такого работодателя:

• в графе 8 таблицы 5 Отчета по форме № Д4 указываем: «1» — для работника по основному месту работы; «2» — для работника-совместителя (как для внутреннего, так и для внешнего совместительства);

• в графе 22 таблицы 6 по форме № Д4: «1» — по строке с зарплатой, начисленной по основному месту работы; «0» — по совместительству, как внутреннему, так и внешнему.

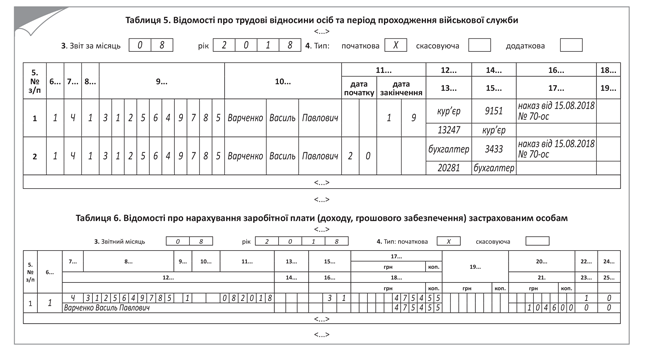

Перевод на другую должность

Пример 4. Работник (Варченко Василий Павлович, налоговый номер — 3125649785, основное место работы, полная занятость), который работал курьером (код КП — 9151, код ЗКППТР — 13247), переведен на должность бухгалтера (код КП — 3433, код ЗКППТР — 20281) с 20.08.18 г. согласно приказу от 15.08.18 г. № 70-ос. Зарплата за фактически отработанные дни августа: в должности курьера — 1890,91 грн., бухгалтера — 2863,64 грн. Общая сумма зарплаты за август — 4754,55 грн. (ЕСВ — 1046,00 грн.).

Предприятие отразит данные по работнику в таблицах 5 и 6 Отчета по форме № Д4 так, как показано на рис. 4.

Рис. 4. Перевод на другую должность (пример 4)

Пояснения к рис. 4. В таблице 5 на работника формируем две строки: одну — с датой окончания работы на должности, с которой переведен работник (см. графу 11 «дата закінчення»), вторую — с датой начала работы на новой должности («дата початку»).

Важно! Эти даты не должны совпадать!

Основанием для внесения этих записей (см. графу 16) будет один и тот же документ, а именно приказ (распоряжение) о переводе. При этом по строке с датой окончания работы по должности, с которой переведен работник, графу 17 не заполняем. Ведь трудовые отношения с работником не прерывались.

В таблице 6 Отчета по форме № Д4 зарплату работника, начисленную ему за время работы на обоих должностях, отражаем в одной строке общей суммой.

Доначисление/сторнировка

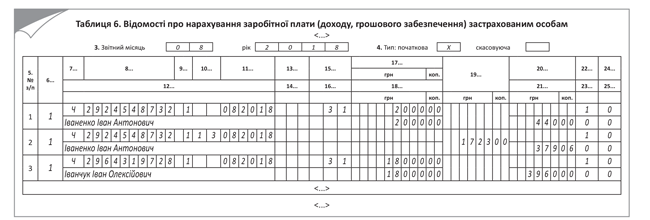

Пример 5. В июле 2018 года вместо Иванчука Ивана Алексеевича (налоговый номер — 2964319728, основное место работы, полная занятость) квартальная премия была начислена Иваненко Ивану Антоновичу (налоговый номер — 2924548732, основное место работы, полная занятость). Ошибка обнаружена и исправлена в августе. В итоге в августе 2018 года:

• Иваненко И. А. была начислена зарплата за август в сумме 10000,00 грн. и отсторнирована на основании заявления работника ошибочно начисленная в июле премия — 8000,00 грн. Общая сумма зарплаты за август с учетом отсторнированной суммы — 2000 грн. (ЕСВ — 440 грн.);

• Иванчуку И. А. была начислена зарплата за август в сумме 10000,00 грн. и доначислена ошибочно не начисленная в июле квартальная премия — 8000,00 грн. Общая сумма зарплаты за август с учетом доначисленной суммы — 18000 грн. (ЕСВ — 3960 грн.).

Предприятие отразит данные по работникам в таблицах 5 и 6 Отчета по форме № Д4 так, как показано на рис. 5.

Рис. 5. Доначисление/сторнировка (пример 5)

Пояснения к рис. 5. В ситуации, описанной в примере 5, руководствуемся п. 9 разд. IV Порядка № 435. Им установлено: если начисление зарплаты осуществляется за предыдущий период, в частности в связи с выявлением ошибок, суммы доначисленной зарплаты включаются в зарплату того месяца, в котором были осуществлены такие доначисления.

Именно поэтому доначисленные суммы зарплаты отражаем в Отчете по ЕСВ, сформированном за тот отчетный месяц, в котором фактически были проведены такие доначисления (в бухучете). В Таблице 6 Отчета доначисленную зарплату Иванчуку И. А. указываем в общей сумме зарплаты текущего месяца одной строкой. Разбивать по месяцам, за которые проведено доначисление, не нужно.

Как и в случае с доначислением, сторнированная сумма зарплаты за прошлые месяцы включается в зарплату того месяца, в котором было осуществлено такое сторнирование. То есть корректировка проводится за счет фонда оплаты труда месяца сторнирования. Поэтому в Отчете по ЕСВ такие корректировки не затрагивают прошлые отчетные периоды и, соответственно, не исправляются как ошибки.

Заметим, в примере 5 отчисления произведены на основании заявления работника в полной сумме. Но если вы проводите такие отчисления из зарплаты на основании соответствующего приказа, то не забудьте о требованиях ст. 128 КЗоТ*.

* Так, при каждой выплате заработной платы общий размер всех отчислений не может превышать 20 %, а в случаях, отдельно предусмотренных законодательством Украины, — 50 % заработной платы, подлежащей выплате работнику.

Отсторнированные суммы уменьшили фактическую базу начисления ЕСВ по работнику Иваненко И. А., и она оказалась ниже МЗП. Поэтому, чтобы выполнить требование об уплате ЕСВ с МЗП, в таблице 6 на него была сформирована строка с ЕСВ-разницей и на нее доначислен ЕСВ.

Отпускные в отчетности по ЕСВ

Несмотря на то, что отпускные входят в состав заработной платы, порядок отражения их в отчетности по ЕСВ имеет свои особенности. Именно поэтому предлагаем вам отдельно обсудить ЕСВшно-отпускную тему. Ведь есть работники, которые мечтают об отпуске осенью, чтобы насладиться бархатным сезоном на море, ну или на даче, копая картошечку.

Начинаем нашу пробежку по таблицам Отчета по форме № Д4.

В таблице 1 Отчета по ЕСВ отпускные (компенсацию за неиспользованный отпуск) показываем в общей сумме заработной платы. Отдельно их выделять не нужно.

В таблице 5 информацию о начале/окончании оплачиваемого отпуска не указываем. Ей там нет места.

А вот порядок отражения отпускных (компенсации за неиспользованный отпуск) в таблице 6 имеет свои особенности. Для наглядности рассмотрим их на конкретных числовых примерах.

Отпускные

Пример 6. Работница Карпенко Инна Павловна (налоговый номер — 2678456598, основное место работы, полная занятость) с 27 августа по 9 сентября 2018 года будет находиться в ежегодном отпуске.

Сумма зарплаты за фактически отработанные дни августа — 5409,09 грн. (ЕСВ — 1190,00 грн.).

Сумма отпускных за период ежегодного отпуска составляет 3322,06 грн., в том числе за 5 календарных дней августа — 1186,45 грн. (ЕСВ — 261,02 грн.), за 9 календарных дней сентября — 2135,61 грн. (ЕСВ — 469,83 грн.).

Сумма заработной платы за фактически отработанные дни сентября 2018 года — 5250,00 грн. (ЕСВ — 1155,00 грн.).

Важно! Отпускные отражаем в Отчете по форме № Д4, сформированном за тот месяц, в котором они были фактически начислены (в бухгалтерском учете).

Внимание! При начислении отпускных у хозрасчетных предприятий есть два варианта:

1) всю сумму отпускных (в том числе и «переходящих») вы можете начислить в том месяце, в котором ее выплачиваете;

2) отпускные можете начислить частями — отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

Важно! Оба варианта являются правильными (см. письма Минфина от 23.02.18 г. № 35220-07-10/5151, от 13.10.17 г. № 35220-07-2/27938) и активно используются работодателями!

Отталкиваясь от этого мы и будем рассматривать порядок отражения сумм отпускных в ЕСВ-отчетности. Приступаем.

Используя условие примера 6, предположим, что…

…вариант 1: предприятие начисляет отпускные (в том числе и «переходящие») в месяце их выплаты.

Тогда всю сумму отпускных за август и сентябрь оно начислит в августе — месяце выплаты отпускных и отразит в таблице 6 Отчета по ЕСВ так, как показано на рис. 6.

Рис. 6. Отпускные начислены в месяце их выплаты (пример 6, вариант 1)

…вариант 2: предприятие начисляет отпускные отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

В этом случае отпускные будут выплачены работнику вовремя (за три дня до начала отпуска), но вот в учете отпускные августа будут начислены в августе, а отпускные сентября — в сентябре. Соответственно, и в Отчет по ЕСВ за август попадут только августовские отпускные.

Отпускные за дни отпуска в сентябре «засветятся» в сентябрьском Отчете по ЕСВ (см. рис. 7).

Рис. 7. Отпускные начислены месяц в месяц (пример 6, вариант 2)

Теперь наши пояснения по отражению отпускных.

В таблице 6 отпускные отражаем в отдельной строке. При этом:

• в графе 9 указываем тот же код КЗО, с которым отражаем зарплату (в общем случае по обычным работникам — «1», по работникам-инвалидам, которые работают у юрлиц, — «2»);

• в графе 10 — КТН «10»;

• в графе 11 — месяц, за дни которого начислены отпускные.

Графу 15 по строке с отпускными заполняем только в том случае, если работнику в отчетном месяце не начислялась зарплата.

И не забываем о требовании об уплате ЕСВ с МЗП. Если фактическая база начисления ЕСВ, определенная по основному месту работы работника без инвалидности, за месяц, на который приходится ежегодный отпуск, оказалась ниже минзарплаты, рассчитываем разницу между этими двумя величинами (ЕСВ-разницу) и доначисляем на нее ЕСВ.

Важно! В таблице 6 Отчета по ЕСВ такую разницу отражаем отдельной строкой с кодом типа начислений «13» в графе 10.

С отпускными разобрались. Переходим к компенсации за дни неиспользованного отпуска.

Компенсация

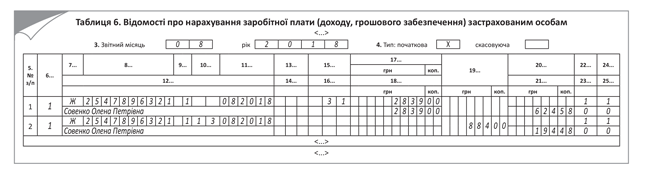

Пример 7. Работница Совенко Елена Петровна (налоговый номер — 2547896321, основное место работы, неполная занятость) увольняется 31.08.18 г.

При проведении окончательного расчета ей начислены: зарплата с учетом занятости в сумме 2500,00 грн. и компенсация за неиспользованные дни ежегодного отпуска — 339,00 грн.

Общий зарплатный доход составил 2839,00 грн. (ЕСВ — 624,58 грн.).

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 за август 2018 года с данными по этой работнице (см. рис. 8).

Рис. 8. Компенсация за неиспользованный отпуск (пример 7)

Поясним особенности заполнения.

В отличие от отпускных, компенсацию за дни неиспользованного отпуска в таблице 6 отражаем в общей сумме заработной платы текущего месяца. Отдельно ее выделять с КТН «10» не нужно.

Еще один важный момент. Работница увольняется последним рабочим днем месяца. Ее доход за этот месяц (2839,00 грн.) меньше МЗП (3723,00 грн.). Поэтому с целью выполнения требования об уплате ЕСВ с МЗП:

1) рассчитываем ЕСВ-разницу:

3723,00 грн. - 2839,00 грн. = 884,00 грн.

и

2) доначисляем на нее ЕСВ в сумме

884,00 грн. х 22 % : 100 % = 194,48 грн.

Отчисления при увольнении

Пример 8. Работник Мазур Иван Иванович (налоговый номер — 2754655854, основное место работы, полная занятость) уволился с основного места работы 23 августа 2018 года.

Заработная плата за фактически отработанное время до увольнения — 2936,36 грн. (ЕСВ — 646,00 грн.).

При проведении окончательного расчета было выявлено, что работник излишне использовал 8 календарных дней ежегодного основного отпуска.

В этом отпуске он находился с 20 ноября 2017 года (было предоставлено 14 календарных дней). Последние 8 (перегулянных) календарных дней такого отпуска пришлись на 26 ноября — 3 декабря 2017 года.

Сумма излишне начисленных отпускных составила 867,76 грн., из них за 5 дней ноября (с 26 по 30 ноября) — 542,35 грн. (ЕСВ — 119,32 грн.), за 3 дня декабря — 325,41 грн. (ЕСВ — 71,59 грн.).

Согласно поданным Отчетам по ЕСВ за ноябрь и декабрь 2017 года, общая база начисления ЕСВ составляла в ноябре 2017 года — 3243,17 грн., в декабре — 3460,41 грн. Она превышала МЗП, установленную на эти месяцы 2017 года (3200 грн.). Поэтому ЕСВ-разница в ноябре и в декабре 2017 года по этому работнику не определялась.

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 за август 2018 года с данными по работнику (см. рис. 9).

Рис. 9. Отчисления при увольнении (пример 8)

Пояснения к нему. Сумму «перегулянных» отпускных в таблице 6 Отчета по форме № Д4 указываем отдельно от заработной платы. При этом проставляем:

• в графе 10 — код типа начислений «10»;

• в графе 11 — месяц, за который начислены «перегулянные» отпускные;

• в графах 17 и 18 — сумму отпускных со знаком «минус»;

• в графе 21 — также со знаком «минус» сумму ЕСВ, который был начислен на сумму сторнированных отпускных.

Важно! Поскольку «перегулянные» отпускные «привязаны» к месяцу, за который они были начислены, то их сумма уменьшит базу начисления ЕСВ такого месяца. А значит, может возникнуть необходимость рассчитать ЕСВ-разницу и доначислить на нее ЕСВ.

Поясним на нашем примере.

Из условия примера следует, что согласно поданным Отчетам по ЕСВ за ноябрь и декабрь 2017 года база начисления ЕСВ по работнику была выше МЗП, действовавшей в этих месяцах (база начисления ЕСВ в ноябре — 3243,17 грн., в декабре 2017 года — 3460,41 грн., МЗП — 3200 грн.). Но после того, как в августе 2018 года были отсторнированы «перегулянные» отпускные, база начисления ЕСВ:

• за ноябрь 2017 года составила: 3243,17 грн. - 542,35 грн. = 2700,82 грн.;

• за декабрь 2017 года: 3460,41 грн. - 325,41 грн. = 3135,00 грн.

Сравнивая с МЗП, действовавшей в ноябре и декабре 2017 года (3200 грн.), мы видим, что фактическая база начисления каждого из месяцев оказалась ниже МЗП (заметьте, сравниваем не с МЗП, действующей в месяце сторнировки, а с МЗП того месяца, за который были начислены отпускные). Следовательно, определяем и отражаем в таблице 6 Отчета по форме № Д4 за август 2018 года ЕСВ-разницы за ноябрь (499,18 грн. (3200,00 грн. - 2700,82 грн.)) и за декабрь 2017 года (65,00 грн. (3200,00 грн. - 3135,00 грн.)) и доначисляем на них ЕСВ. А чтобы такие ЕСВ-разницы можно было без проблем отнести к прошлым периодам, и был предусмотрен новый КТН «14». Его проставляем в графе 10 таблицы 6 Отчета по ЕСВ.

Делаем выводы.

Выводы

- Впервые обновленный Отчет по форме № Д4 работодатели подают за август 2018 года.

- Обычные работодатели заполняют не все таблицы Отчета по форме № Д4, а только таблицы 1, 5, 6 и 7.

- В табличной части обновленной таблицы 1 появились новые строки 3.2.1, 3.3.1 и 3.4.1. Информация, приводимая в этих строках, является по своей сути справочной и не влияет на общую сумму обязательств по ЕСВ.

- Обычные работодатели отражают в таблице 5 информацию о переводе работника на другую должность.

- В обновленной таблице 5 Отчета по форме № Д4 предусмотрены графы для отражения кадровой информации о наименовании профессиональной работы, кодов Классификатора профессий, а также должности.

- Информацию о приеме/переводе/увольнении наемного работника обязательно отражаем в таблице 5 Отчета по форме № Д4 с заполнением «кадровых» граф «12» — «15».

- Информацию о приеме на работу совместителя, как внутреннего, так и внешнего, отражаем в таблице 5 Отчета по форме № Д4, проставляя в графе 7 категорию лица «2» — наемные работники (без трудовой книжки).

- В таблице 6 отпускные отражаем в отдельной строке, проставляя в графе 10 КТН «10».

- Компенсацию за дни неиспользованного отпуска в таблице 6 указываем в общей сумме зарплаты текущего месяца.