ПН на послуги від нерезидента

Складається у разі отримання платником ПДВ послуг від нерезидента з місцем постачання на території України (п. 208.2 ПКУ). Особливість такої ПН полягає в тому, що вона одночасно є (1) підтвердженням нарахування податкових зобов’язань (ПЗ) і (2) підставою для відображення податкового кредиту (ПК).

Нагадаємо, що податковий кредит можна показати в декларації того ж звітного періоду, що і ПЗ, за умови своєчасної реєстрації ПН.

Складається ПН на послуги від нерезидента за першою подією — або на дату списання коштів з банківського рахунку в оплату послуг, або на дату оформлення документа, що засвідчує факт постачання послуг нерезидентом (п. 187.8 ПКУ).

Особливості заповнення ПН такі:

1. У шапці в полі «Не підлягає наданню отримувачу…» ставимо відмітку Х і тип причини «14» — складена отримувачем (покупцем) послуг від нерезидента (п. 8 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.15 р. № 1307, далі — Порядок № 1307).

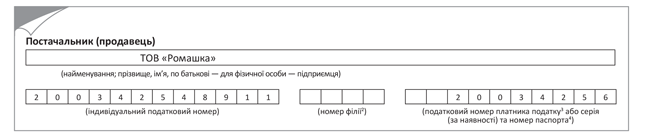

2. У заголовній частині в полях, відведених для заповнення даних продавця, зазначаємо:

• у рядку «Постачальник (продавець)» — найменування (П. І. Б.) нерезидента і через кому — країну, в якій зареєстрований нерезидент (згідно з роз’ясненнями в категорії 101.16 ЗІР ДФСУ, у разі неможливості перекладу українською мовою найменування нерезидента, заповнення рядка «Постачальник (продавець)» допускається без перекладу українською мовою);

• у рядку «індивідуальний податковий номер» зазначаємо умовний ІПН «500000000000»;

• рядок «Податковий номер платника податку…» не заповнюється (п. 12 Порядку № 1307).

3. У полях, відведених для зазначення даних покупця, платник зазначає свої дані (п. 12 Порядку № 1307). Якщо дотримуватися Порядку, то це означає, що в рядку «Податковий номер платника податку…» — покупця, платник повинен зазначити свій податковий номер. Зазначимо, що фіскали в листі ДФСУ від 27.11.18 р. № 36942/7/99-99-15-03-02-17 (далі — лист № 36942) вказували на те, що поле «Податковий номер платника податку…» в ПН на послуги нерезидента («14») не заповнюється ні для постачальника, ні для покупця. Хоча в консультації з категорії 101.16 ЗІР ДФСУ вони вже не роблять відповідного застереження. Тому безпечніше все-таки зазначити свій податковий номер у полі, відведеному для зазначення даних покупця. До того ж фіскали в листі № 36942 зазначали, що якщо поле «Податковий номер…» буде заповнено в тих випадках, коли його заповнення не потрібне, то це помилкою не вважатиметься.

4. Таблична частина ПН заповнюється в загальному порядку.

Наведемо приклад заповнення заголовної частини ПН на послуги від нерезидента.

ПН від філії/філії

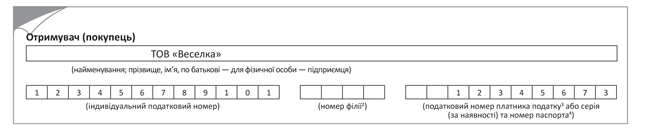

Постачання філії. У разі постачання товарів/послуг філії (структурному підрозділу), яка фактично від імені головного підприємства (покупця) є стороною договору, поле «Отримувач (покупець)» заповнюється з урахуванням таких особливостей:

• у рядку «Отримувач (покупець)» спочатку зазначається назва головного підприємства і через кому — найменування філії (структурного підрозділу), яка (який) фактично від імені головного підприємства є стороною договору;

• у рядку «індивідуальний податковий номер» зазначається ІПН головного підприємства;

• у рядку «номер філії» зазначається числовий номер філії (інформацію про номер філії потрібно отримати від контрагента);

• у рядку «Податковий номер платника…» зазначається податковий номер головного підприємства — платника ПДВ (п. 7 Порядку № 1307).

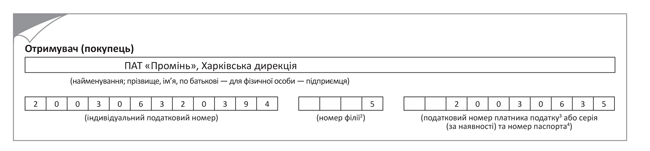

Постачання філією. При постачанні товарів/послуг самою філією, якій делеговано право складання ПН і яка є самостійною стороною договору, поле «Постачальник (продавець)» ПН заповнюється з урахуванням таких особливостей:

• у рядку «Постачальник (продавець)» спочатку зазначається назва головного підприємства, визначена статутними документами, і через кому — найменування філії (структурного підрозділу);

• у рядку «індивідуальний податковий номер» зазначається ІПН головного підприємства;

• у рядку «номер філії» зазначається числовий номер філії;

• у полі «Податковий номер платника…», очевидно, потрібно також зазначати податковий номер головного підприємства (хоча прямо про це в Порядку № 1307 не сказано — є тільки відповідне застереження для ситуації, коли ПН складається філією).

ПН при експорті товарів

Вивезення товарів за межі митної території України в митному режимі експорту оподатковується ПДВ за ставкою 0 % (п.п. 195.1.1 ПКУ). ПН складається на дату виникнення ПЗ. При цьому датою виникнення ПЗ при експорті є дата оформлення митної декларації, що засвідчує факт перетину митної території України, яка оформлена відповідно до вимог митного законодавства (п. 187.1 ПКУ).

Знову ж таки, на думку фіскалів (роз’яснення в категорії 101.06 ЗІР ДФСУ, у виданні «Вісник. Офіційно про податки», 2018, № 17-18, с. 19), з метою визначення дати виникнення ПЗ при експорті товарів датою оформлення митної декларації вважається дата завершення процедури митного оформлення експортної операції, яка визначається за фактом проставлення посадовою особою митного органу на всіх аркушах такої декларації відбитка особистої номерної печатки, а в разі електронного декларування — за фактом засвідчення ЕЦП посадової особи митного органу електронної декларації після перетворення її у візуальну форму.

Відповідно, як зазначають фіскали, якщо дата оформлення митної декларації і дата фактичного перетину товарами митного кордону України припадають на різні податкові періоди, датою виникнення ПЗ є дата оформлення митної декларації.

Особливості заповнення експортної ПН:

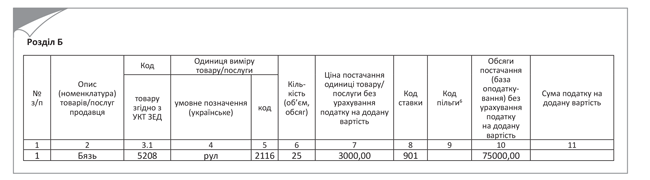

1. У шапці ПН у полі «Не підлягає наданню отримувачу…» ставимо відмітку «Х» і тип причини «07» (п. 8 Порядку № 1307).

2. У заголовній частині в полях, відведених для зазначення даних продавця, зазначаємо свої дані, у тому числі і свій податковий номер платника податків.

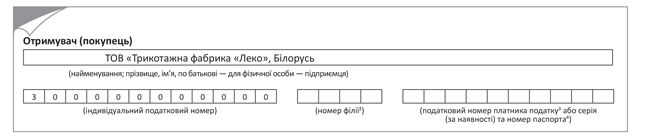

3. У полях, відведених для зазначення даних покупця:

• у рядку «Отримувач (покупець)» зазначається найменування (П. І. Б.) нерезидента і через кому — країна, в якій зареєстрований покупець (нерезидент). У разі неможливості перекладу українською мовою найменування нерезидента заповнення рядка «Отримувач (покупець)» допускається без перекладу українською мовою (категорія 101.16 ЗІР ДФСУ);

• у рядку «індивідуальний податковий номер» покупця проставляється умовний ІПН «3000000000000»;

• рядок «Податковий номер платника податку…» не заповнюється (п. 12 Порядку № 1307).

4. Оскільки експорт оподатковується ПДВ за ставкою 0 %, то в табличній частині розділу Б ПН у графі 8 ставиться код ставки «901», графа 9 не заповнюється.

5. Нова графа 11 «Сума податку на додану вартість», оскільки сума ПДВ у такій ПН дорівнює нулю, не заповнюється (залишається порожньою). Нуль у ній ставити не потрібно (лист ДФСУ № 36942).

Оскільки ця ПН не видається покупцеві і сума ПДВ у ній дорівнює нулю, то штраф за несвоєчасну її реєстрацію не застосовується.

ПН на звільнені операції

Складається на операції, які звільнені від оподаткування згідно зі ст. 197 ПКУ і підрозд. 2 розд. XX ПКУ.

Заповнення ПН має такі особливості:

1. У шапці — у полі «Складена на операції, звільнені від оподаткування» — ставимо «Без ПДВ».В інших випадках шапку заповнюємо у «звичному» порядку.

Зверніть увагу: поле «Не підлягає наданню отримувачу (покупцю) з причини» в загальному випадку не заповнюємо!

Заголовна частина «пільгової» ПН у загальному випадку заповнюється без будь-яких особливостей (якщо, наприклад, ПН складається на неплатника, то враховуємо ті особливості, які передбачені для заповнення шапки ПН на неплатника.

На ПДВ-звільнені постачання завжди потрібно складати окрему ПН. Поєднувати в одній ПН ПДВ-звільнені і ПДВ-оподатковувані (навіть за ставкою 0 %) операції не можна (п. 17 Порядку № 1307).

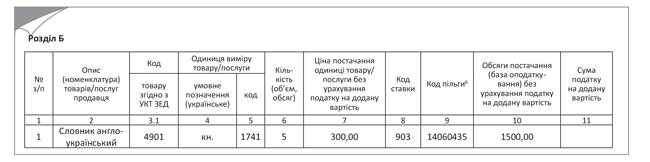

2. У табличній частині ПН:

• у графі 8 розділу Б «Код ставки» зазначаємо «903» (п.п. 6 п. 16 Порядку № 1307);

• у графі 9 «Код пільги» необхідно зазначити код пільги згідно з Довідниками податкових пільг, затвердженими ДФСУ станом на дату складання ПН. Якщо пільги немає в Довіднику, то ставимо умовний код «99999999». Але якщо ставимо цей умовний код — у спеціально відведеному полі під ПН зазначаємо норму ПКУ (пункт (підпункт), статтю, підрозділ, розділ) та/або норму (положення) міжнародного договору, на підставі яких операція звільняється від оподаткування ПДВ, у нижній частині ПН.

3. У розділі А «пільгової» ПН рядки II — VIII не заповнюються (п.п. 10 п. 16 Порядку № 1307). Нова графа 11 «Сума податку на додану вартість» у розділі Б теж не заповнюється. Жодних знаків там не ставимо (лист ДФСУ № 36942).

«Компенсуюча» ПН за пп. 198.5 та 199.1 ПКУ

«Компенсуюча» ПН складається у випадку, якщо придбані товари/послуги/необоротні активи призначені для використання/починають використовуватися:

1) одночасно в оподатковуваних і неоподатковуваних операціях — п. 199.1 ПКУ;

2) в операціях, які (1) не є об’єктом ПДВ-оподаткування; (2) звільнені від оподаткування ПДВ; (3) не є госпдіяльністю платника — п. 198.5 ПКУ.

Зведені «компенсуючі» ПН складають не пізніше останнього дня звітного (податкового) періоду (пп. 198.5 і 199.1 ПКУ) (тобто квартальники мають право її складати один раз на квартал).

Податківці говорять про те, що «компенсуючі» ПЗ нараховують у тому випадку, якщо в платника виникло право на податковий кредит. Якщо таке право ще не виникло (наприклад, продавець затримує реєстрацію ПН), то тоді нарахування «компенсуючих» ПЗ за відповідною ПН можна відкласти до появи права на податковий кредит.

Особливості заповнення зведеної «компенсуючої» ПН:

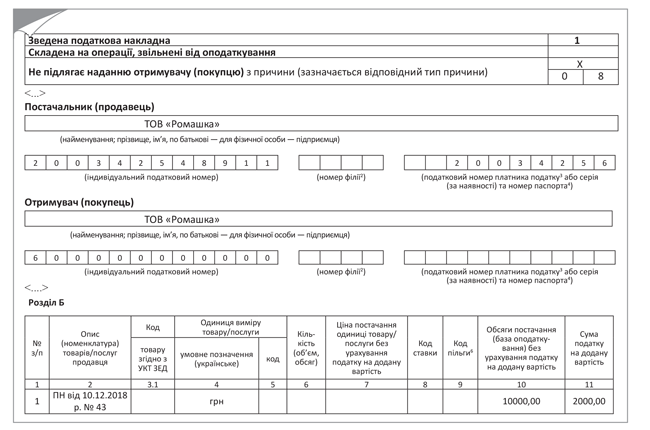

1. У шапці:

• у полі «Зведена податкова накладна» ставимо «1», якщо «компенсуюча» ПН складається за п. 198.5 ПКУ, або «2», якщо «компенсуюча» ПН складається за п. 199.1 ПКУ;

• у полі «Не підлягає наданню отримувачу» ставимо відповідний тип причини:

04 — постачання в межах балансу для невиробничого використання;

08 — постачання для операцій, які не є об’єктом оподаткування ПДВ;

09 — постачання для операцій, звільнених від оподаткування ПДВ;

13 — використання товарів/послуг не в господарській діяльності.

На кожен тип причини («04», «08», «09», «13») обов’язково складати окремі зведені «компенсуючі» ПН. Водночас дозволяється складати декілька зведених «компенсуючих» ПН з одним і тим же типом причини.

2. У полях, відведених для зазначення даних продавця «Постачальник (продавець)», зазначаємо свої дані.

3. У полях, відведених для зазначення даних покупця, зазначаємо:

• у рядку «Отримувач (покупець)» — власну назву;

• у рядку «індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «600000000000»;

• рядок «Податковий номер платника (покупця)» в «компенсуючій» ПН не заповнюється (п. 11 Порядку № 1307).

У «номенклатурній» графі 2 розділу Б зазначаємо дати і порядкові номери «вхідних» ПН та інших документів (ВМД, касових чеків, транспортних квитків тощо), за якими був відображений ПК, який потрібно компенсувати (п.п. 1 п. 16 Порядку № 1307).

У табличній частині такої ПН графи 3.1, 3.2, 3.3, 5 — 9, 12 не заповнюються, як і рядки VII — IX розділу А. Тобто заповнюється графа 2 (номенклатура), графа 4 («грн.»), графа 10 і графа 11.

Зведена «ритмічна» ПН

Зведена ПН може складатися, якщо постачання контрагентові-покупцеві мають ритмічний або безперервний характер (п. 201.4 ПКУ). Ритмічним характером постачання вважається постачання товарів/послуг одному покупцеві два і більше разів на місяць.

Фіскали стверджують, що складати зведену ПН можна, якщо постачання одному контрагентові два і частіше разів на місяць здійснюються навіть у межах різних договорів (див. лист ГУ ДФС у Херсонській обл. від 21.06.18 р. № 2756/ІПК/21-22-12-01-08, категорія 101.16 ЗІР ДФСУ).

Зазначимо також, що податківці не визнають безперервним характером постачання орендні послуги, оскільки акт на оренду складається тільки один раз на місяць. При цьому складати зведену ПН на вартість відшкодування комунальних платежів, отриману від орендаря (якщо вона не включена в орендну плату), податківці дозволяють (див. лист ДФСУ від 04.08.16 р. № 26595/7/99-99-15-03-02-17).

Перевага зведеної ПН — її можна складати не за першою подією, а не пізніше останнього дня місяця, в якому здійснено постачання.

Зверніть увагу! Саме не пізніше останнього дня місяця, а не останнього дня звітного періоду (тобто квартальники теж повинні її складати не пізніше за останній день місяця).

Зведену ПН можна складати і частіше за один раз на місяць. Щоправда, періодичність її складання в такому разі краще зафіксувати в договорі з покупцем.

Якщо на дату складання зведеної ПН сума коштів, яка надійшла на поточний рахунок продавця як оплата (передоплата) за товари/послуги, перевищує вартість поставлених протягом місяця товарів/послуг, таке перевищення вважається попередньою оплатою (авансом), на суму якої складають окрему ПН у загальному порядку не пізніше за останній день такого місяця (п. 201.4 ПКУ).

Можна скласти одну зведену ПН на всіх неплатників, постачання яким має безперервний або ритмічний характер.

Особливості заповнення. Якщо ПН складається на покупця — платника ПДВ, у такому разі:

1) у шапці ПН у полі «Зведена податкова накладна» ставимо «4»;

2) у графі 2 «Опис (номенклатура) товарів/послуг продавця» в табличній частині ПН зазначають усю номенклатуру товарів/послуг, поставлених протягом періоду, за який така ПН складається. В іншому її заповнюють у звичайному порядку.

Якщо ПН складається на неплатника, то:

1) у шапці ПН у полі:

• «Зведена податкова накладна» проставляємо код ознаки «4»;

• «Не підлягає наданню отримувачу (покупцю)…» — «02»;

2) у полях, відведених для зазначення даних продавця, платник зазначає свої дані (заповнюються всі реквізити);

3) у полях, відведених для зазначення даних покупця:

• у рядку «Отримувач (покупець) зазначається «Неплатник»;

• у рядку «індивідуальний податковий номер» — «100000000000» (якщо постачання здійснюється звичайним неплатникам);

• рядок «Податковий номер…» не заповнюється;

4) у графі 2 «Опис (номенклатура) товарів/послуг продавця» табличної частини зведеної ПН зазначають усю номенклатуру поставлених протягом місяця товарів/послуг (п. 19 Порядку № 1307).