Змінити назву юрособи та у зв’язку з цим провести перереєстрацію платника ПДВ не складно. Хоча ця процедура займає багато часу: з дати внесення змін до Єдиного державного реєстру (ЄДР) до дати перереєстрації може пройти півмісяця (п. 183.15 ПКУ, п. 4.1 Положення про реєстрацію платників ПДВ, затвердженого наказом Мінфіну від 14.11.14 р. № 1130, далі — Положення № 1130).

Тому у платників ПДВ, які змінюють назву, наприклад перетворюються з ПАТ в АТ, виникає запитання, як у цей період правильно заповнити податкову накладну / розрахунок коригування (ПН/РК)?

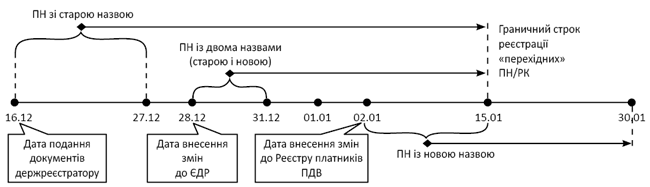

Відповідь на нього дали податківці у листі, що коментується. Вони розглянули приклад, в якому юрособа вирішила змінити назву. При цьому:

• документи на зміну назви подані держреєстратору 16.12.18 р.;

• внесення змін до ЄДР відбулося 28.12.18 р.;

• а до Реєстру платників ПДВ — 02.01.19 р.

У період з 16.12.18 р. по 31.12.18 р. юрособа проводила госпоперації.

У такому разі контролери радять у ПН/РК зазначати ту назву юрособи, що була чинна на момент здійснення операції. Так, вони вважають, що при здійсненні операцій:

• до дня внесення змін до ЄДР (з 16.12.18 р. по 27.12.18 р.) у ПН/РК слід зазначати стару назву:

• у період між унесенням змін до ЄДР і датою ПДВ-перереєстрації (з 28 грудня по 1 січня) — одночасно і стару, і нову назву;

• після перереєстрації (починаючи з 02.01.19 р.) — тільки нову назву.

При цьому те, що в ПН/РК, складених з 16.12.18 р. по 27.12.18 р., буде зазначена стара назва юрособи, а в ПН/РК, виписаних з 28.12.18 р. по 01.01.19 р., — дві (і стара, і нова одночасно) назви, жодним чином не вплине на строк реєстрації таких ПН/РК.

Тобто такі ПН/РК юрособа згідно з прикладом мала зареєструвати в ЄРПН у загальні строки — до 15.01.19 р. (див. рисунок нижче). Навіть незважаючи на те, що з 02.01.19 р. у Реєстрі платників ПДВ така юрособа буде значитися під новою назвою.

Порядок реєстрації ПН/РК при зміні назви юрособи

Іншими словами: підприємство, яке змінює своє найменування, в період від дня внесення даних щодо нового найменування у ЄДР і до дня перереєстрації в ПН/РК повинно зазначати одночасно як старе, так і нове найменування. З дати перереєстрації — тільки нове.

Хоча якщо ви не дотримаєтесь цих вимог, то говорити, що ваша ПН/РК є помилковою, не можна. Справа в тому, що фіскали (див. лист ДФСУ від 05.06.18 р. № 2451/6/99-99-15-03-02-15/ІПК) визнають основним ідентифікатором платника його ІПН, а не назву. Тому незважаючи на те, що назва продавця є обов’язковим реквізитом ПН, помилка у ній не має позбавити покупця права на ПК.