З 30.04.2015 р. діють форми ЄСВ-звітності та Порядок їх заповнення, затверджені наказом № 435*. Як ми вже зазначили, уперше подають нову звітність за травень (лист ДФСУ від 30.04.2015 р. № 15939/7/99-99-17-03-01-17). Про суть змін ви вже, напевно, здогадуєтеся. Давайте розглянемо їх детально.

«Капіталка» чи «косметика»?

Одразу заспокоїмо: революційних змін у складі нової звітності та порядку її подання немає. Як і раніше, роботодавці подають два види звітів з ЄСВ:

— форму № Д4, якщо використовуєте працю фізосіб за трудовим або цивільно-правовим договором (далі — ЦПД). Якщо найманих працівників немає та/або не нараховували (не виплачували) винагороду за ЦПД, то такий Звіт не подаєте;

— форму № Д7, якщо на виробництві стався нещасний випадок або у працівника виявлено профзахворювання.

Подаєте звіти до ДПІ за місцем узяття на облік як платника ЄСВ. Строки подання — колишні. Зокрема, Звіт за формою № Д4 потрібно подавати щомісячно протягом 20 календарних днів, що настають за останнім днем звітного періоду.

У свою чергу, Звіт за формою № Д7 подають протягом 5 робочих днів після дати складання Акта про нещасний випадок, пов’язаний з виробництвом (форма Н-1), або з дати складання Акта розслідування професійного захворювання (форма № П-4).

У цьому випадку діє «святково-вихідне» перенесення строків подання ( п. 13 розд. ІІ Порядку № 435).

А ось і «новинка»: у Порядку № 435 тепер прямо передбачено, що роботодавці, в яких працюють за наймом (або за ЦПД) не більше 5 застрахованих осіб, можуть надіслати ЄСВ-звітність поштою з повідомленням про вручення і описом вкладення. Проте відзвітувати у такий спосіб потрібно не пізніше ніж за 10 днів до закінчення граничного строку подання Звіту.

У всьому іншому роботодавці звітують традиційним способом: засобами електронного зв’язку в електронній формі або «на папері + на флешці/диску», або, якщо застрахованих осіб не більше 5, можуть подати паперовий Звіт особисто.

Д4 з довгоочікуваним оновленням

Найбільше ми чекали оновлення саме цього Звіту. Адже під нові правила обкладення ЄСВ старий був «не заточений».

Звичайні роботодавці, які виплачують зарплату та винагороди за ЦПД, як і раніше, заповнюють тільки таблиці 1, 5, 6 і 7. При цьому абсолютно всі страхувальники-роботодавці зобов’язані щомісячно формувати та подавати тільки титульний аркуш і таблиці 1 та 6. А ось таблиці 5 і 7 доведеться заповнити тільки в окремих випадках.

Незважаючи на те що таблиці Звіту за формою № Д4 призначено для відображення різних видів інформації, вони мають загальні реквізити. На що варто звернути увагу?

Так, проставляючи тип Звіту, пам’ятайте: якщо страхувальник подає за один і той самий звітний період таблиці зі статусами «скасовуюча» та «додаткова», вони подаються з окремими титульними аркушами (як два окремих звіти).

Звітний місяць позначають двома цифрами, а звітний рік — чотирма.

Зверніть увагу: якщо ви заповнюєте Звіт на папері, то незаповнені рядки обов’язково прокреслюєте. А ось в електронній формі Звіту незаповнені поля залишаються порожніми ( п. 3 розд. IV Порядку № 435).

Важливо! Основне правило за грошовими показниками залишилося незмінним: грошові суми в таблицях Звіту заповнюються у гривнях з копійками.

Таблиця 1: що нового

Завдяки оновленій таблиці 1 Звіту за формою № Д4, розробленою Мінфіном, ми з вами тепер можемо:

— проінформувати податківців про те, що застосовуємо понижуючий коефіцієнт до ставки ЄСВ у частині нарахувань, і про його розмір;

— відобразити різниці, на які «дотягували» зарплату (лікарняні, допомогу по вагітності та пологах) до мінімальної заробітної плати, установленої на звітний місяць (далі — МЗП), за тими основними працівниками, в якого вона була нижча МЗП;

— зазначити суми ЄСВ, нараховані на такі різниці.

Що нового в таблиці 1 Звіту за формою № Д4? У заголовній частині додалися реквізити:

— «17. Застосування коефіцієнта» — якщо застосовували понижуючий коефіцієнт до ставки ЄСВ у частині нарахувань, проставляєте відмітку «ТАК». Якщо не застосовували — «НІ»;

— «18. Розмір коефіцієнта» — якщо застосовували понижуючий коефіцієнт до ставки ЄСВ у частині нарахувань, зазначайте його розмір з трьома знаками після коми. Якщо понижуючий коефіцієнт не застосовували, у паперовому Звіті проставляєте прочерк;

— «19. Середня заробітна плата за 2014 рік, грн.» — Важливо! Читаючи назву цього реквізиту, не вірте очам своїм! Тут податківці хочуть бачити середньомісячну базу нарахування ЄСВ у 2014 році з розрахунку на одну застраховану особу. Саме вона необхідна для перевірки правильності визначення розміру понижуючого коефіцієнта;

— «20. Середньомісячна кількість застрахованих осіб за 2014 рік» — назва цього реквізиту говорить сама за себе.

Про те, як розрахувати середньомісячну базу нарахування ЄСВ у 2014 році з розрахунку на одну застраховану особу та середньомісячну кількість застрахованих осіб за 2014 рік, можна прочитати в журналі «Бухгалтер 911», 2015, № 12 і № 16.

Крім того, у таблиці 1 з’явилися рядки для відображення:

— додаткової бази нарахування ЄСВ (рядки 2.5, 2.5.1 — 2.5.5). Що ще за додаткова база? Це суми, на які базу нарахування «дотягували» до МЗП за тими працівниками, в яких вона була нижча МЗП**;

** МЗП у місячному розмірі в січні — листопаді 2015 року дорівнює 1218 грн., у грудні — 1378 грн.

— ЄСВ, нарахованого на додаткову базу нарахування ЄСВ (рядки 3.5, 3.5.1 — 3.5.5).

Таблиця 6 — інформативніша

Традиційно перезатвердження Звіту за формою № Д4 супроводжується збільшенням кількості граф у таблиці 6. Не стало винятком «перезавантаження» ЄСВ-звітності «а-ля Мінфін». Розбираємося з новими графами (див. таблицю нижче).

Нові графи таблиці 6 Звіту за формою № Д4

Номер графи | Пояснення щодо заповнення |

Графа 19 «Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)» | Заповнюєте за працівниками, за якими виконували вимогу щодо сплати ЄСВ з МЗП (див. вище). У цій графі зазначаєте різницю між МЗП і фактично нарахованим «трудовим» доходом за конкретний місяць, відображеним у графі 18. Причому для відображення такої різниці формуйте за працівником окремий рядок з кодом типу нарахувань — 13 (див. приклад нижче). Виходить, що на працівника, за яким «дотягували» дохід до МЗП, будуть зроблені як мінімум два рядки. У першому покажете фактично нараховану зарплату, у другому з кодом типу нарахувань 13 — різницю до МЗП |

Графа 21 «Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід)» | Зазначаєте суму ЄСВ, нарахованого на конкретний вид доходу, що увійшов до бази справляння ЄСВ. Цей реквізит у таблиці 6 новий. Його поява пов’язана з тим, що з 01.01.2015 р. ЄСВ необхідно нараховувати на суму доходу кожної застрахованої особи |

Графа 24 «Ознака неповного робочого часу (1 — так, 0 — ні)» | Трудове законодавство допускає можливість установлення неповного робочого часу шляхом: — зменшення тривалості щоденної роботи (неповний робочий день); — зменшення кількості днів роботи (неповний робочий тиждень); — одночасного зменшення кількості годин роботи протягом робочого дня і кількості днів роботи (поєднання неповного робочого дня та неповного робочого тижня). Якщо працівник був прийнятий на неповний робочий час, проставляєте «1», у зворотній ситуації — «0». При заповненні графи врахуйте, що робота за сумісництвом є різновидом роботи на умовах неповного робочого часу |

Крім того, Мінфін доповнив перелік кодів категорій застрахованих осіб (далі — КЗО) трьома новими кодами 47, 48 і 49.

Коди КЗО ви зазначаєте у графі 9 таблиці 6 Звіту за формою № Д4.

Починаючи зі Звіту з ЄСВ за травень 2015 року відображайте з кодом КЗО 47 середню зарплату, нараховану мобілізованим працівникам, якщо НЕ плануєте отримувати компенсацію з бюджету. З такої зарплати справляйте ЄСВ у загальному порядку.

Під кодом КЗО 48 контролюючі органи хочуть бачити зарплату мобілізованих, витрати на виплату якої компенсуються з бюджету (використовуєте цей код, якщо ви подали документи на отримання компенсації з бюджету).

З кодом КЗО 49 окремим рядком показуйте дні відпустки без збереження заробітної плати, наданої на підставі п. 18 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР працівникам на період проведення АТО у відповідному населеному пункті.

Д7: звітуємо при нещасних випадках

Нагадуємо: Звіт за формою № Д7 подають роботодавці, в яких на виробництві стався нещасний випадок або у працівника виявлено профзахворювання. Строки подання ми вже зазначили.

На кожного працівника, з яким стався нещасний випадок або щодо якого встановлено факт професійного захворювання, має бути заповнена окрема таблиця Звіту.

Складається такий Звіт з титульного аркуша (тут в основному дані про роботодавця) і таблиці, в якій зазначають відомості про «постраждалого» працівника, а також необхідні дані для розрахунку відповідної допомоги за рахунок коштів Фонду соцстрахування.

Зазначимо, що розрахунковий період визначають за Порядком № 1266***. У загальному випадку це останні 6 календарних місяців (з 1-го по 1-ше число), що передують місяцю, в якому настав страховий випадок.

До поважних причин п. 9 Порядку № 1266 віднесено: тимчасову непрацездатність, відпустку у зв’язку з вагітністю та пологами, відпустку для догляду за дитиною до 3 років (до 6 років — за медвисновком).

Крім того, тут зазначаєте в розрізі місяців розрахункового періоду суми зарплати в межах максимальної величини бази справляння ЄСВ. Суми допомоги по вагітності та пологах і виплати у зв’язку з тимчасовою непрацездатністю тут не враховуєте.

Більше жодних хитрощів цей Звіт не містить.

Краще один раз побачити…

Так свідчить народна мудрість. Ось ми й подумали, що без наочного прикладу не обійтися.

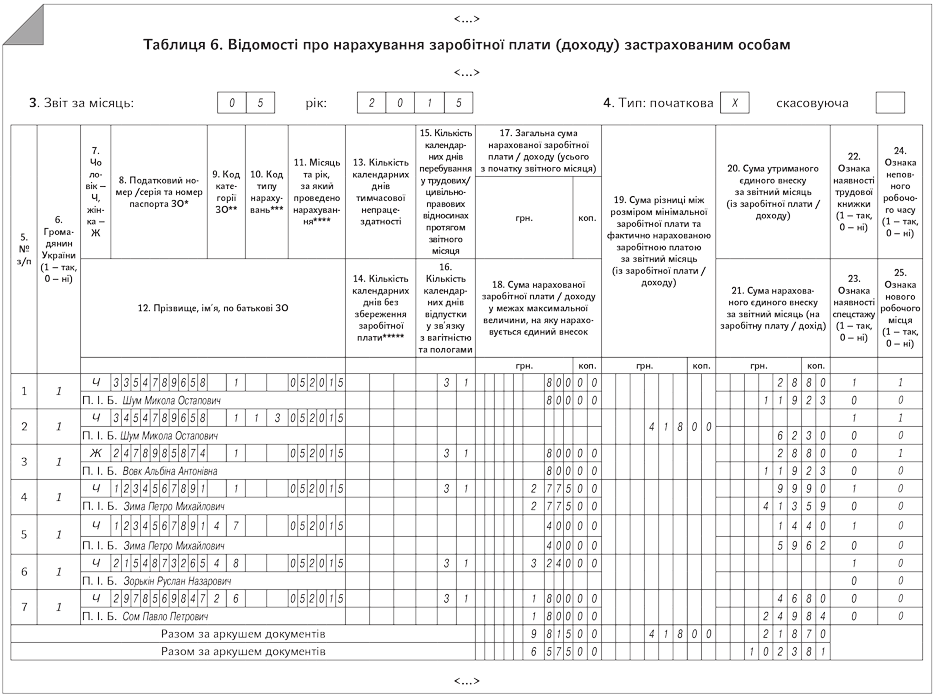

Приклад. Підприємство виконало необхідні умови і застосовує до ставки ЄСВ у частині нарахувань (37,26 % на цьому підприємстві) понижуючий коефіцієнт у розмірі 0,4. Відомості про працівників підприємства і нараховану їм зарплату за травень:

— Шум Н. О. (3354789658) працює за основним місцем роботи. Нарахована зарплата за травень — 800 грн. ЄСВ у частині нарахувань — 181,53 грн. (1218 грн. х 37,26 % х 0,4), у частині утримань — 28,80 грн. (800 грн. х 3,6 %);

— Вовк А. А. (2478985874) працює за сумісництвом. Нарахована зарплата за травень — 800 грн. ЄСВ у частині нарахувань — 119,23 грн. (800 грн. х 37,26 % х 0,4), у частині утримань — 28,80 грн. (800 грн. х 3,6 %);

— Зима П. М. (1234567891) демобілізований 07.05.2015 р. і з 13.05.2015 р. став до роботи. Компенсація мобзаробітку за дні травня — 400 грн. (підприємство не отримує компенсацію з бюджету). ЄСВ у частині нарахувань — 59,62 грн. (400 грн. х 37,26 % х 0,4), у частині утримань — 14,40 грн. (400 грн. х 3,6 %). Зарплата за відпрацьовані дні травня — 2775 грн. ЄСВ у частині нарахувань — 413,59 грн. (2775 грн. х 37,26 % х 0,4), у частині утримань — 99,90 грн. (2775 грн. х 3,6 %);

— Зорькіну Р. Н. (2154873265) нараховано мобзаробіток, що підлягає компенсації, у розмірі 3240 грн. ЄСВ не нараховується згідно з ч. 7 ст. 7 Закону від 08.07.2010 р. № 2464-VI.

Крім того, нараховано та виплачено винагороду за договором підряду Сом П. П. (2978569847) у сумі 1800 грн. ЄСВ у частині нарахувань — 249,84 грн. (1800 грн. х 34,7 % х 0,4), у частині утримань — 46,8 грн. (1800 грн. х 2,6 %).

Про те, що підприємство застосовує понижуючий коефіцієнт, робите позначку у реквізиті 17 шапки таблиці 1 Звіту за формою № Д4. Розмір коефіцієнта наводите в реквізиті 18 з трьома знаками після коми (у нашому випадку — 0,400). Заповнимо таблиці 1 і 6 Звіту за формою № Д4 (див. рис. 1 і 2).

<…>

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума (грн.) |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 9815,00 |

1.1 | сума нарахованої заробітної плати | 8015,00 |

1.2 | сума винагород за договорами цивільно-правового характеру | 1800,00 |

<...> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 6993,00 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 4775,00 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | 4775,00 |

<...> | ||

2.2 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 2.2.1 + р. 2.2.2 + р. 2.2.3) | 1800,00 |

2.2.1 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, 34,7 % | 1800,00 |

<...> | ||

2.5 | Додаткова база нарахування єдиного внеску, усього (р. 2.5.1 + р. 2.5.2 + р. 2.5.3 + р. 2.5.4 + р. 2.5.5) | 418,00 |

2.5.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | 418,00 |

<...> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 1023,81 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) | 711,67 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % — 49,7 %) х коефіцієнт) | 711,67 |

<...> | ||

3.2 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 3.2.1 + р. 3.2.2 + р. 3.2.3) | 249,84 |

3.2.1 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами (р. 2.2.1 х 34,7 % х коефіцієнт) | 249,84 |

<...> | ||

3.5 | на суми додаткової бази нарахування єдиного внеску (р. 3.5.1 + р. 3.5.2 + р. 3.5.3 + р. 3.5.4 + р. 3.5.5) | 62,30 |

3.5.1 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями відповідно до класу професійного ризику виробництва (р. 2.5.1 х (36,76 % — 49,7 %)) | 62,30 |

<...> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | 6575,00 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | 4775,00 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | 4775,00 |

<...> | ||

4.2 | Сума винагород за виконану роботу (надані послуги) за цивільно-правовими договорами (2,6 %) (відповідає значенню р. 2.2) | 1800,00 |

<...> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | 218,70 |

5.1 | р. 4.1.1 х 3,6 % | 171,90 |

<...> | ||

5.4 | р. 4.2 х 2,6 % | 46,80 |

<...> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, усього (р. 3 + р. 5 + р. 6 - р. 7) у тому числі | 1242,51 |

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | 773,97 |

<...> | ||

8.7 | р. 3.2.1 + р. 6.1.7 + р. 6.1.12 - р. 7.1.7 - р. 7.1.12 (34,7 %) | 249,84 |

<...> | ||

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | 171,90 |

<...> | ||

8.12 | р. 5.4 + р. 6.3.4 - р. 7.3.4 (2,6 %) | 46,80 |

<...> |

|

Рис. 1. Фрагмент таблиці 1 Звіту за формою № Д4 за травень 2015 року

Рис. 2. Фрагмент таблиці 6 Звіту за формою № Д4 за травень 2015 року