Загальні питання

Помилки та методи виправлення. «Найбезболісніший» спосіб самовиправлення — за допомогою подання звітної нової форми. У такому разі буде досить просто правильно заповнити декларацію наново, поставивши позначку «Х» в комірці «Звітна нова». Але для можливості такого виправлення необхідно встигнути виявити помилку до закінчення граничного строку подання декларації. Жодних санкцій у такому разі до платника точно не зможуть застосувати.

Якщо платник самостійно виявить помилку, яка міститься в раніше поданій ним податковій декларації (після закінчення граничних строків для її подання), то він згідно з п. 50.1 ПКУ зобов’язаний:

— або направити уточнюючий розрахунок до такої податкової декларації (за формою, що діє на момент його подання, — це важливо, якщо форма декларації змінювалася);

— або вказати відповідні уточнені показники у складі податкової декларації за будь-який наступний податковий період, протягом якого такі помилки були самостійно виявлені.

У п. 50.1 ПКУ, що відповідає за питання виправлень, згадується строк давності для такого виправлення. Це 1095 днів, наступних за останнім днем граничного строку подання декларації, що містить помилку (чи за днем фактичного подання — якщо вона була подана пізніше). Ті помилки, які були виявлені після закінчення цього строку, виправляти не потрібно.

1 Детальніше про порядок виправлення помилок у фінзвітності ви могли прочитати у статті «Виправлення у фінзвітності і «прибутковій» декларації» у журналі «Бухгалтер 911», 2016, № 20.

Помилки у декларації з ППП, що виникли через помилки у бухобліку, підлягають виправленню і в самій декларації, і у фінзвітності. ДФСУ дотримується такої самої думки (див. листи від 21.01.2016 р. № 1081/6/99-95-42-03-15, від 10.02.2016 р. № 2759/6/99-95-42-01-15).

Штрафи. Якщо в результаті виправлення у платника виникає недоплата, йому доведеться сплатити «самоштраф». Про існування недоплати «сигналізує», зокрема, рядок 27 декларації2.

2 Чинна форма декларації затверджена наказом Мінфіну від 20.10.2015 р. № 897.

Розмір штрафів відрізняється залежно від способу виправлення. Якщо подаєте уточнюючу декларацію — «самоштраф» становитиме 3 % суми недоплати. Сплатити його доведеться (як і суму недоплати, що виникла) до подання уточнюючої декларації. Якщо ж виправляєтеся за допомогою подання додатка ВП у складі поточної декларації, «самоштраф» становитиме 5 %, зате сплатити його (плюс недоплату, що виникла) можна буде тоді ж, коли і податкові зобов’язання періоду, в якому здійснили виправлення.

Зверніть увагу: якщо подаєте уточнюючу декларацію після закінчення граничних строків для подання, але до того, як минули граничні строки для сплати податкових зобов’язань, штрафи, на думку ДФСУ, також доведеться нараховувати ☹ (категорія 138.01 ЗІР).

Майте на увазі: при самостійному донарахуванні суми податкових зобов’язань інші штрафи, передбачені гл. 11 розд. ІІ ПКУ, не застосовують ( п. 120.2 ПКУ).

Звільнення-2015. Навіть якщо говорити про виникнення недоплати у «прибутковій» декларації, це не призведе до необхідності нарахування штрафу, якщо помилки були допущені за звітні періоди 2015 року. Відповідна амністія встановлена п. 31 підрозд. 10 розд. ХХ ПКУ3 (щоправда, зауважимо, що в частині несплати узгодженого грошового зобов’язання ця норма не рятує).

3 Детальніше про це ви могли прочитати в статті «Штрафні (податок на прибуток) і перевірочні мораторії: на що сподіватися цього року» (журнал «Бухгалтер 911», 2016, № 9). Про те, що такий «мораторій» повинен стосуватися і випадків самовиправлення, ми повідомляли у статті «Прибуткові» помилки — 2015: чи нараховувати «самоштраф»?» (журнал «Бухгалтер 911», 2016, № 14). Підтверджують це і податківці — див. лист ДФСУ від 06.05.2016 р. № 10165/6/99-99-15-02-02-15.

Пеня. Якщо помилка (1) призвела до виникнення недоплати (див. вище), причому (2) від граничного строку її сплати минуло більше 90 календарних днів, платнику доведеться мати справу з пенею — п. 129.9 ПКУ.

Суму пені (у разі дотримання вказаних умов) розраховують за формулою:

Y = ∑заниження х Кднів : 100 % х UНБУ х 1,2 : R,

де Y — сума пені, яка нараховується на суму заниження податкового зобов’язання (завжди округляється до другого знака після коми);

∑заниження — фактично занижена сума податкового зобов’язання;

Кднів — кількість днів заниження;

UНБУ — облікова ставка НБУ, що діяла на день заниження зобов’язання;

1,2 — коефіцієнт, що дозволяє розрахувати 120 % річних UНБУ;

R — кількість днів у календарному році.

Приклад розрахунку такої пені знайдете в додатку 2 до Інструкції № 9534.

Далі пропонуємо перейти безпосередньо до «техніки» виправлення.

Уточнююча декларація

За допомогою її подання ви навіть сьогодні можете виправити виявлені у «прибутковій» декларації помилки. І це одна з головних переваг використання саме цього способу виправлення.

Що стосується особливостей заповнення такої декларації, то позначку «Х» у полі 1 вступної частини декларації слід проставляти навпроти значення «Уточнююча». У полях 2 «Звітний (податковий) період 20__ року» і 3 «Звітний (податковий) період, що уточнюється 20___ року» слід вказати звітний податковий період, який уточнюється (підкатегорія 102.23.02 ЗІР).

5 Вам може бути корисний матеріал «Подаємо декларацію з прибутку: що врахувати?» у журналі «Бухгалтер 911», 2016, № 4.

У рядках 01 — 266 основної частини декларації слід наводити правильні дані за період, який виправляється. Далі, якщо сума податкових зобов’язань внаслідок виправлення помилки змінилася, заповнити доведеться також рядки 27, 28, 32, 36. Вони саме й призначені для відображення суми збільшення/зменшення податкових зобов’язань, показаних у декларації спочатку.

6 Рядок 26 заповнюється, якщо виправляються дані за період, в якому підприємство було зобов’язане розраховувати суму щомісячних авансових внесків.

Якщо відповідні значення збільшилися та немає підстав сподіватися на штрафне звільнення (помилки належать до періодів інших, ніж за 2015 рік), тоді в рядках 31, 35 і 39 слід вказати розраховану суму штрафу.

Що стосується додатків до декларації, то подавати їх необхідно незалежно від того, чи змінилися показники, що підлягають розкриттю в них. А все тому, що додатки є невід’ємною частиною декларації. Які саме додатки подаєте — вказуєте у спеціально відведеному місці після основної частини декларації.

А якщо помилку допущено в додатках, при цьому вона не вплинула на показники декларації? У такому разі все одно доведеться виправиться, подавши і власне уточнюючу декларацію (без будь-яких змін порівняно з «першоджерелом»), і додатки з правильними даними.

Що стосується одночасного подання з уточненкою фінзвітності, то тут слід звернути увагу на дві консультації в ЗІР. У першій з них (категорія 102.25) податківці говорять, що через особливості внесення змін до фінзвітності при поданні уточнюючої декларації платник відповідно до п. 46.4 ПКУ повинен подати доповнення до неї. Складене воно може бути в довільній формі з поясненням допущених помилок, виявлених у фінансових звітах. Цей факт платник вказує у спеціально відведеному місці в такій декларації.

Якщо ж показники фінансової звітності, поданої з декларацією за звітні (податкові) періоди, які тепер уточнюються, не підлягають виправленню, то така фінансова звітність разом з уточнюючою декларацією повторно не подається. Це вже висновок з консультації в підкатегорії 102.23.02 ЗІР.

«Старі» помилки, тобто допущені в період до 01.01.2015 р., підлягають виправленню в особливому порядку7. Річ у тім, що до вказаної дати діяли принципово інші правила обкладення ППП, відповідно, істотно відрізнялася і форма декларації. У результаті ДФСУ вирішила ситуацію так (лист від 04.01.2016 р. № 102/7/99-99-19-02-01-17): платники у такому разі заповнюють рядки 27, 28, 30 — 32, 34 — 36, 38 і 39 декларації, що відображають результат уточнення податкових зобов’язань. При цьому важливе значення у такому разі відводиться також поданню доповнення до декларації.

7 Цю тему ми вже порушували у статті «Питання щодо прибуткової декларації «в останній вагон» (журнал «Бухгалтер 911», 2016, № 6, с. 17).

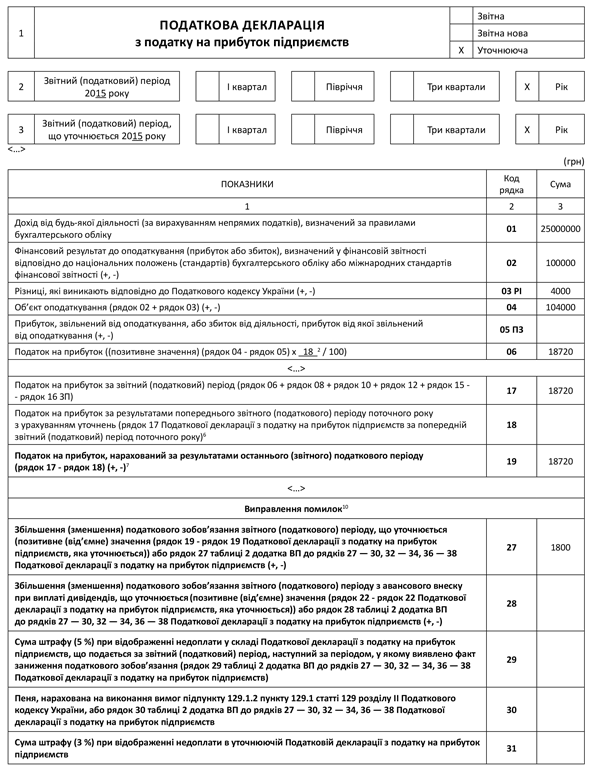

Розглянемо приклад заповнення уточнюючої декларації.

Приклад. У декларації за 2015 рік високодохідний платник помилково не показав у бухгалтерському та податковому обліку дохід у сумі 10000 грн. Помилку виявили 03.06.2016 р. Того самого дня сплатили суму недоплати, що утворилася, у сумі 1800 грн. (10000 грн. х 18 %) і подали уточнюючу декларацію. Наведемо її фрагмент (дані заповнені вже з урахуванням виправлення, тобто правильно):

Зверніть увагу: ні рядок 30, ні рядок 31 підприємство не заповнює, оскільки (1) з граничного строку сплати зобов’язань з ППП на момент подання уточненки не минуло 90 календарних днів, тобто нараховувати пеню не потрібно, і (2) помилка належить до 2015 року (що рятує від штрафів завдяки п. 31 підрозд. 10 розд. ХХ ПКУ).

Трапляється, що помилки допускають у деклараціях за внутрішньорічні звітні періоди. У такому разі, якщо помилку допустили не в останньому звітному періоді, вона призведе до «ланцюгової реакції», поширюючись на наступні періоди. Яку кількість декларацій у такому разі виправляти? У загальному випадку — одну (безпосередньо за той період, в якому допущена помилка).

Але бувають і винятки з правил. Наприклад, якщо внаслідок минулорічної помилки виник збиток (чи збільшилася його сума). Тоді від’ємне значення, що виникло, необхідно перенести до подальших декларацій (через рядок 03.2.4 додатка РІ).

Поточна декларація

Цей спосіб виправлення помилок розглянемо, скоріше, «на майбутнє», адже з його допомогою вдасться виправитися лише при настанні строків для подання декларації.

А оскільки до цього мине певний час, то на нього ризикує «припасти» або перевірка, або необхідність розрахунку та подальшої сплати пені.

Виправлення за допомогою поточної декларації припускає подання в її складі додатка ВП. У полі 3 «Звітний (податковий) період, що уточнюється 20___ року» «шапки» декларації при цьому вказують період, за який виправляється помилка. Звідси не найприємніший висновок — в одній звітній декларації можливо виправити помилку (помилки) лише за один період. Підтверджують його й податківці (підкатегорія 102.23.02 ЗІР), вказуючи, що до однієї звітної декларації можна подати лише один додаток ВП.

Що стосується безпосередньо «техніки» заповнення декларації, то поля 2 і 3 вступної частини в ній мають бути заповнені по-різному: у полі 2 слід вказати період, за який подається декларація, а в полі 3 — той, за який виправляється помилка.

До таблиці 1 додатка ВП уносять уже виправлені дані за період, в якому допущена помилка, а в таблиці 2 показують безпосередньо результат виправлення. Щоб його визначити, порівнюємо значення рядка 19 таблиці 1 додатка ВП з рядком 19 помилкової декларації:

— якщо перше перевищує друге, тоді внаслідок помилки виникло заниження податкового зобов’язання. Тому заповненню підлягають рядки 27, 29 і 30;

— якщо ж вищим виявилося друге значення, то мало місце завищення податкового зобов’язання, а тому заповнювати доведеться лише рядок 27.

Останній крок — перенести дані таблиці 2 безпосередньо до «виправної» частини декларації. При цьому керуватися слід такою послідовністю:

Перенесення даних таблиці 2 додатка ВП до основної частини декларації з ППП

| Рядки таблиці 2 додатка ВП | Відповідні рядки декларації |

| 27, 28, 29, 30 | 27, 28, 29, 30 |

| 31, 32, 33 | 32, 33, 34 |

| 34, 35, 36 | 36, 37, 38 |

Наостанок декілька слів про виправлення в поточній декларації «старих» помилок, тобто допущених до 01.01.2015 р. Для їх виправлення за допомогою подання додатка ВП податківці рекомендують (підкатегорія 102.23.02 ЗІР) заповнювати лише таблицю 2, при цьому проставляючи прокреслення в таблиці 1. Тобто вони пропонують відображати лише результат виправлення.

А от за ситуації, коли виправленню підлягають збитки минулих періодів, можливий виняток з правил. У такому разі заповненню підлягає рядок 04 таблиці 1 додатка ВП — у ній вказується вже виправлена сума (див. консультацію ДФСУ в категорії 102.11 ЗІР). Таким чином, переміг підхід, який ми відстоювали ще до появи вказаної консультації8.

8 Див. статтю «Витрати: «реанімуємо», документуємо та обліковуємо правильно» (журнал «Бухгалтер 911», 2016, № 8, с. 9).