Общие вопросы

Ошибки и методы исправления. Самый «безболезненный» способ самоисправления — с помощью подачи отчетной новой формы. В таком случае будет достаточно просто правильно заполнить декларацию заново, поставив отметку «Х» в ячейке «Звітна нова». Но для возможности подобного исправления необходимо успеть обнаружить ошибку до истечения предельного срока подачи декларации. Никаких санкций в таком случае к плательщику точно не смогут применить.

Если плательщик самостоятельно выявит ошибку, которая содержится в ранее поданной им налоговой декларации (после истечения предельных сроков для ее подачи), то он согласно п. 50.1 НКУ обязан:

— либо направить уточняющий расчет к такой налоговой декларации (по форме, действующей на момент его подачи, — это важно, если форма декларации менялась);

— либо указать соответствующие уточненные показатели в составе налоговой декларации за любой следующий налоговый период, в течение которого такие ошибки были самостоятельно выявлены.

В п. 50.1 НКУ, курирующем вопрос исправлений, упоминается срок давности для такого исправления. Это 1095 дней, следующих за последним днем предельного срока предоставления декларации, содержащей ошибку (или за днем фактической подачи — если она была подана позже). Те ошибки, которые были выявлены по истечении этого срока, исправлять не нужно.

1 Подробнее о порядке исправления ошибок в финотчетности вы могли прочесть в статье «Исправления в финотчетности и «прибыльной» декларации» в журнале «Бухгалтер 911», 2016, № 20.

Ошибки в декларации по НПП, возникшие вследствие ошибок в бухучете, подлежат исправлению и в самой декларации, и в финотчетности. ГФСУ придерживается такого же мнения (см. письма от 21.01.2016 г. № 1081/6/99-95-42-03-15, от 10.02.2016 г. № 2759/6/99-95-42-01-15).

Штрафы. Если в результате исправления у плательщика возникает недоплата, ему придется уплатить «самоштраф». О существовании недоплаты «сигнализирует», в частности, строка 27 декларации2.

2 Действующая форма декларации утверждена приказом Минфина от 20.10.2015 г. № 897.

Размер штрафов отличается в зависимости от способа исправления. Если подаете уточняющую декларацию — «самоштраф» составит 3 % суммы недоплаты. Уплатить его придется (как и возникшую сумму недоплаты) до предоставления уточняющей декларации. Если же исправляетесь с помощью подачи приложения ВП в составе текущей декларации, «самоштраф» составит 5 %, зато уплатить его (плюс возникшую недоплату) можно будет тогда же, когда и налоговые обязательства периода, в котором провели исправление.

Обратите внимание: если подаете уточняющую декларацию после истечения предельных сроков для подачи, но до истечения предельных сроков для уплаты налоговых обязательств, штрафы, по мнению ГФСУ, также придется начислять ☹ (категория 138.01 ЗІР).

Учтите: при самостоятельном доначислении суммы налоговых обязательств другие штрафы, предусмотренные гл. 11 разд. ІІ НКУ, не применяют ( п. 120.2 НКУ).

Освобождение-2015. Даже если говорить о возникновении недоплаты в «прибыльной» декларации, это не повлечет необходимости начисления штрафа, если ошибки были допущены за отчетные периоды 2015 года. Соответствующая амнистия установлена п. 31 подразд. 10 разд. ХХ НКУ3 (правда, заметим, что в части неуплаты согласованного денежного обязательства данная норма не спасает).

3 Подробнее об этом вы могли прочесть в статье «Штрафные (налог на прибыль) и проверочные моратории: на что уповать в этом году» (журнал «Бухгалтер 911», 2016, № 9). О том, что подобный «мораторий» должен касаться и случаев самоисправления, мы сообщали в статье «Прибыльные» ошибки — 2015: начислять ли «самоштраф»?» (журнал «Бухгалтер 911», 2016, № 14). Подтверждают это и налоговики — см. письмо ГФСУ от 06.05.2016 г. № 10165/6/99-99-15-02-02-15.

Пеня. Если ошибка (1) привела к возникновению недоплаты (см. выше), причем (2) от предельного срока его уплаты прошло более 90 календарных дней, плательщику придется иметь дело с пеней — п. 129.9 НКУ.

Сумму пени (в случае выполнения указанных условий) рассчитывают по формуле:

Y = ∑занижения х Кдней : 100 % х UНБУ х 1,2 : R,

где Y — сумма пени, которая начисляется на сумму занижения налогового обязательства (всегда округляется до второго знака после запятой);

∑занижения — фактически заниженная сумма налогового обязательства;

Кдней — количество дней занижения;

UНБУ — учетная ставка НБУ, действовавшая на день занижения обязательства;

1,2 — коэффициент, позволяющий рассчитать 120 % годовых UНБУ;

R — количество дней в календарном году.

Пример расчета такой пени найдете в приложении 2 к Инструкции № 9534.

Далее предлагаем перейти непосредственно к «технике» исправления.

Уточняющая декларация

С помощью ее подачи вы хоть сегодня можете исправить обнаруженные в «прибыльной» декларации ошибки. И это одно из главных преимуществ использования именно данного способа исправления.

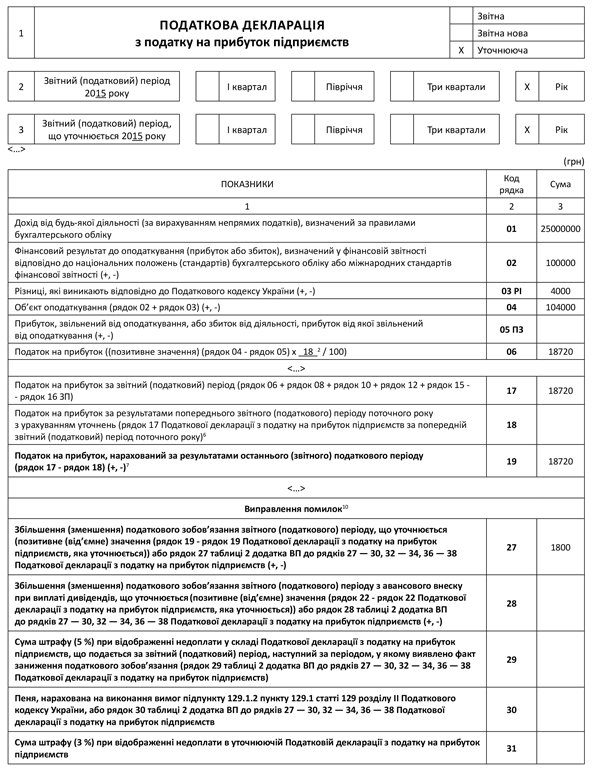

Что касается особенностей заполнения такой декларации, то отметку «Х» в поле 1 вступительной части декларации следует проставлять напротив значения «Уточнююча». В полях 2 «Звітний (податковий) період 20__ року» и 3 «Звітний (податковий) період, що уточнюється 20___ року» следует указать отчетный налоговый период, который уточняется (подкатегория 102.23.02 ЗІР).

5 Вам может быть полезен материал «Подаем декларацию по прибыли: что учесть?» в журнале «Бухгалтер 911», 2016, № 4.

В строках 01 — 266 основной части декларации следует приводить правильные данные за период, который исправляется. Далее, если сумма налоговых обязательств вследствие исправления ошибки изменилась, заполнить придется также строки 27, 28, 32, 36. Они как раз таки и предназначены для отражения суммы увеличения/уменьшения налоговых обязательств, показанных в декларации изначально.

6 Строка 26 заполняется, если исправляются данные за период, в котором предприятие было обязано рассчитывать сумму ежемесячных авансовых взносов.

Если соответствующие значения увеличились и нет оснований уповать на штрафное освобождение (ошибки относятся к периодам иным, нежели за 2015 год), тогда в строках 31, 35 и 39 следует указать рассчитанную сумму штрафа.

Что касается приложений к декларации, то подавать их необходимо независимо от того, изменились ли показатели, подлежащие раскрытию в них. А все потому, что приложения являются неотъемлемой частью декларации. Какие именно приложения подаете — указываете в специально отведенном месте после основной части декларации.

А если ошибка была допущена в приложениях, в то же время не повлияв на показатели декларации? В таком случае все равно придется исправится, подав и собственно уточняющую декларацию (без каких-либо изменений по сравнению с «первоисточником»), и приложения с правильными данными.

Что касается одновременной подачи с уточненкой финотчетности, то здесь следует обратить внимание на две консультации в ЗІР. В первой из них (категория 102.25) налоговики говорят, что в силу особенностей внесения изменений в финотчетность при подаче уточняющей декларации плательщик в соответствии с п. 46.4 НКУ должен подать дополнение к ней. Составлено оно может быть в произвольной форме с объяснением допущенных ошибок, обнаруженных в финансовых отчетах. Этот факт плательщик указывает в специально отведенном месте в такой декларации.

Если же показатели финансовой отчетности, поданной с декларацией за отчетные (налоговые) периоды, которые теперь уточняются, не подлежат исправлению, то такая финансовая отчетность вместе с уточняющей декларацией повторно не подается. Это уже выводы из консультации в подкатегории 102.23.02 ЗІР.

«Старые» ошибки, т. е. допущенные в период до 01.01.2015 г., подлежат исправлению в особом порядке7. Дело в том, что до указанной даты действовали принципиально другие правила обложения НПП, соответственно, существенно отличалась и форма декларации. В итоге ГФСУ рассудила ситуацию следующим образом ( письмо от 04.01.2016 г. № 102/7/99-99-19-02-01-17): плательщики в таком случае заполняют строки 27, 28, 30 — 32, 34 — 36, 38 и 39 декларации, отражающие результат уточнения налоговых обязательств. При этом важное значение в таком случае отводится также подаче дополнения к декларации.

7 Эту тему мы уже поднимали в статье «Вопросы по прибыльной декларации «в последний вагон» (журнал «Бухгалтер 911», 2016, № 6, с. 17).

Рассмотрим пример заполнения уточняющей декларации.

Пример. В декларации за 2015 год высокодоходный плательщик ошибочно не показал в бухгалтерском и налоговом учете доход в сумме 10000 грн. Ошибку обнаружили 03.06.2016 г. В тот же день уплатили образовавшуюся сумму недоплаты в сумме 1800 грн. (10000 грн. х 18 %) и подали уточняющую декларацию. Приведем ее фрагмент (данные заполнены уже с учетом исправления, т. е. правильно):

Обратите внимание: ни строку 30, ни строку 31 предприятие не заполняет, поскольку (1) с предельного срока уплаты обязательств по НПП на момент подачи уточненки не прошло 90 календарных дней, а значит, начислять пеню не нужно, и (2) ошибка относится к 2015 году (что спасает от штрафов благодаря п. 31 подразд. 10 разд. ХХ НКУ).

Случается, что ошибки допускают в декларациях за внутригодовые отчетные периоды. В таком случае, если ошибка допущена не в последнем отчетном периоде, она повлечет «цепную реакцию», перетекая в следующие периоды. Какое количество деклараций в таком случае исправлять? В общем случае — одну (непосредственно за тот период, в котором была допущена ошибка).

Но бывают и исключения из правил. Например, если вследствие прошлогодней ошибки возник убыток (или увеличилась его сумма). Тогда возникшее отрицательное значение необходимо перенести в последующие декларации (через строку 03.2.4 приложения РІ).

Текущая декларация

Этот способ исправления ошибок рассмотрим, скорее, «на будущее», ведь с его помощью удастся исправиться лишь при наступлении сроков для подачи декларации.

А поскольку до этого пройдет определенное время, то в него рискует «вместиться» либо проверка, либо необходимость расчета и последующей уплаты пени.

Исправление с помощью текущей декларации предполагает подачу в ее составе приложения ВП. В поле 3 «Звітний (податковий) період, що уточнюється 20___ року» «шапки» декларации при этом указывают период, за который исправляется ошибка. Отсюда не самый приятный вывод — в одной отчетной декларации возможно исправить ошибку (ошибки) лишь за один период. Подтверждают его и налоговики (подкатегория 102.23.02 ЗІР), указывая, что к одной отчетной декларации можно подать лишь одно приложение ВП.

Что касается непосредственно «техники» заполнения декларации, то поля 2 и 3 вступительной части в ней должны быть заполнены по-разному: в поле 2 следует указать период, за который подается декларация, а в поле 3 — тот, за который исправляется ошибка.

В таблицу 1 приложения ВП вносят уже исправленные данные за период, в котором была допущена ошибка, а в таблице 2 показывают непосредственно результат исправления. Чтобы его определить, сравниваем значение строки 19 таблицы 1 приложения ВП со строкой 19 ошибочной декларации:

— если первое превышает второе, тогда вследствие ошибки возникло занижение налогового обязательства. Поэтому заполнению подлежат строки 27, 29 и 30;

— если же выше оказалось второе значение, то имело место завышение налогового обязательства, а потому, заполнять придется лишь строку 27.

Последний шаг — перенести данные таблицы 2 непосредственно в «исправительную» часть декларации. При этом руководствоваться следует такой последовательностью:

Перенос данных таблицы 2 приложения ВП в основную часть декларации по НПП

| Строки таблицы 2 приложения ВП | Соответствующие строки декларации |

| 27, 28, 29, 30 | 27, 28, 29, 30 |

| 31, 32, 33 | 32, 33, 34 |

| 34, 35, 36 | 36, 37, 38 |

Напоследок несколько слов об исправлении в текущей декларации «старых» ошибок, т. е. допущенных до 01.01.2015 г. Для их исправления с помощью подачи приложения ВП налоговики рекомендуют (подкатегория 102.23.02 ЗІР) заполнять лишь таблицу 2, при этом проставляя прочерки в таблице 1. То есть они предлагают отражать лишь результат исправления.

А вот в ситуации, когда исправлению подлежат убытки прошлых периодов, возможно исключение из правил. В таком случае заполнению подлежит строка 04 таблицы 1 приложения ВП — в ней указывается уже исправленная сумма (см. консультацию ГФСУ в категории 102.11 ЗІР). То есть победил подход, который мы отстаивали еще до появления указанной консультации8.

8 См. статью «Расходы: «реанимируем», документируем и учитываем правильно» (журнал «Бухгалтер 911», 2016, № 8, с. 9).