Ви вже знаєте*, що нова форма ПН затверджена наказом Мінфіну від 31.12.2015 р. № 1307 і набуває чинності з 1 квітня 2016 року (з 1-го числа другого місяця, що настає за місяцем офіційного опублікування наказу, — опубліковано 12.02.2016 р.).

* Див. статтю «Зустрічаємо нову ПН» (журнал «Бухгалтер 911», 2016, № 7).

Перехідні правила

Увага! Усе йде до того, що застосовувати нову форму ПН доведеться до всіх накладних, які реєструватимуться в Єдиному реєстрі податкових накладних (ЄРПН) починаючи з 1 квітня. Пунктом 3 Порядку № 1307 передбачено, що всі ПН підлягають реєстрації в ЄРПН за формою, що діє на день реєстрації ПН.

Що це означає? А те, що якщо березнева (або старіша) ПН реєструватиметься у квітні, то її доведеться складати вже за новою формою. Тобто якщо слідувати цій нормі, то виходить, що ПН фактично можуть складатися за формою, що ще не діє на дату їх складання. Дивно, але факт.

Головне, щоб податківці налагодили своєчасно сервер під цю вимогу або надали роз’яснення, як реєструвати «перехідні» ПН. Інакше з реєстрацією накладних можуть виникнути проблеми.

Практичні нюанси заповнення нової форми ПН

«Шапка» ПН. Вона дещо змінила вигляд. Як її тепер заповнювати, покажемо на схемі далі.

Заголовна частина ПН. З неї прибрали необов’язкові реквізити, такі як місцезнаходження продавця і покупця, вид цивільно-правового договору, форма розрахунків, номери телефонів продавця і покупця. Усі реквізити заголовної частини тепер є обов’язковими. З ними платники знайомі вже давно, тому, вважаємо, труднощів з їх заповненням не виникне. Єдине — звернемо увагу на такі особливості заповнення реквізитів заголовної частини:

1. Порядковий номер. Він не може починатися на «0» і повинен містити тільки цифри (літери або інші символи є неприпустимими.) (п. 6 Порядку № 1307). Нагадаємо, що в нумерації ПН головне — дотримуватися правила: на одну й ту саму дату не повинно бути двох ПН з однаковим номером. Складання ПН з однаковими номерами, але різними датами не є помилкою (лист ДФСУ від 11.01.2016 р. № 130/Б/99-99-19-03-02-14).

2. Назва продавця/покупця. Уточнено, як правильно зазначати назву продавця/покупця при складанні ПН філією/філії. Так, спочатку (першою) повинна йти назва головного підприємства, а потім через кому назва філії.

3. ІПН. Є зміни щодо проставляння умовних ІПН у ПН, що не видаються покупцю (див. таблиці далі).

Особливості заповнення заголовної частини ПН, що не видаються покупцю

| Вид постачання | Тип причини | Найменування покупця | ІПН покупця |

| ПН на суму збільшення компенсації вартості товарів/послуг, якщо на дату такого збільшення покупець став неплатником ПДВ | 01 | «Неплатник» | 100000000000 |

| Постачання неплатнику | 02 | «Неплатник» | 100000000000 |

| Постачання працівникам у рахунок оплати праці | 03 | Власна назва | 400000000000 |

| Експорт | 07 | Найменування нерезидента і через кому країна нерезидента | 300000000000 |

| Підсумкова ПН | 11 | «Неплатник» | 100000000000 |

| Умовні постачання | |||

| — у межах балансу для невиробничого використання | 04 | Своя назва | 600000000000 (у разі складання зведених ПН) 400000000000* |

| — використання в необ’єтних/пільгованих операціях | 08/09 | ||

| — використання ОЗ/товарів/послуг у негоспдіяльності | 13 | ||

| — ліквідація ОЗ | 05 | Своя назва | 400000000000 |

| — переведення виробничих ОЗ до складу невиробничих | 06 | ||

| — при анулюванні ПДВ-реєстрації | 10 | ||

| Пільгові постачання «особливим» неплатникам | |||

| Пільгові постачання дипмісіям та іншим «особливим» особам, зазначеним у п. 10 Порядку № 1307 | 12 | Найменування юрособи (дипмісії) або П. І. Б. дипперсони | 200000000000 |

| Перевищення мінімальної бази над договірною ціною | |||

| — товарів/послуг (мінбаза = ціна придбання) | 15 | Своя назва | Свій ІПН |

| — ОЗ (мінбаза = балансова вартість) | 16 | ||

| — готової продукції (мінбаза = звичайна ціна) | 17 | ||

| * У зведених ПН з цими типами причини проставляють умовний ІПН покупця «600000000000» (у звичайних ПН з цими типами причини — умовний ІПН «400000000000»). | |||

ПН на послуги, отримані від нерезидента

| Вид постачання | Тип причини | Найменування продавця | ІПН продавця | Найменування покупця | ІПН покупця |

| Отримання послуг від нерезидента з місцем постачання на митній території України | 14 | Найменування нерезидента і через кому країна нерезидента | 500000000000 | Власні дані | |

4. Номер філії. Раніше він проставлявся в порядковому номері ПН при складанні накладної безпосередньо філією. Тепер же його потрібно заповнювати як при складанні ПН самою філією (у полі біля ІПН продавця), так і коли постачання товарів/послуг здійснюється покупцю-філії (у полі біля ІПН покупця).

Таблична частина ПН. У ній виділили розділи «А» і «Б». Розділ «А» призначено для зазначення підсумкових даних про обсяги постачання. У розділі «Б» наводяться відомості про товар/послугу, що поставляється. З’явилися й нові реквізити:

(1) код ставки податку (гр. 8). Який код вказувати у гр. 8, зазначено в п.п. 6 п. 16 Порядку № 1307.

| Вид операції | Код ставки |

| Постачання, оподатковувані за ставкою 20 % | 20 |

| Постачання, оподатковувані за ставкою 7 % | 7 |

| Експорт товарів (0 % ПДВ) | 901 |

| Інші операції постачання товарів/послуг на території за ставкою 0 % ПДВ | 902 |

| Операції, звільнені від оподаткування | 903 |

(2) код пільги (гр. 9). Заповнювати цю графу потрібно тільки при складанні ПН на операції, звільнені від оподаткування (про особливості їх заповнення скажемо окремо нижче). У решті ПН ця графа не заповнюється.

Одиниця вимірювання в ПН (гр. 4 і 5). Є уточнення і щодо проставляння одиниці вимірювання. Як і раніше, вона повинна зазначатися згідно з Класифікатором**. При цьому в Порядку № 1307 уточнили: якщо потрібної одиниці вимірювання у Класифікаторі немає, то заповнювати ці графи потрібно так: у гр. 4 зазначати одиницю вимірювання з первинних документів, а у гр. 5 проставляти прочерк.

ПН з типом причини «01»

Тип причини «01» тепер виділили для ПН, що складається, якщо після постачання товарів/послуг відбувається збільшення компенсації їх вартості, а покупець уже втратив статус платника ПДВ. Зауважимо, що постачальник у цьому випадку повинен скласти нову ПН (тобто вважається, що це вже нова операція постачання). Така ПН складається з типом причини «01». У полі «Отримувач (покупець)» такої ПН проставляється «Неплатник», а як ІПН покупця — умовний ІПН «100000000000» (п. 13 Порядку № 1307).

ПН на «компенсуючі» ПЗ

Пункти 198.5 і 199.1 ПКУ дозволяють виписати на «компенсуючі» ПЗ зведену ПН не пізніше останнього дня звітного (податкового) періоду. Водночас на суму зобов’язань, нарахованих згідно з пп. 198.5 і 199.1 ПКУ, можуть бути виписані й окремі ПН. Про це податківці зазначали раніше в листі МГУ ДФС від 23.09.2015 р. № 22171/10/28-10-06-11 і це підтверджується Порядком № 1307.

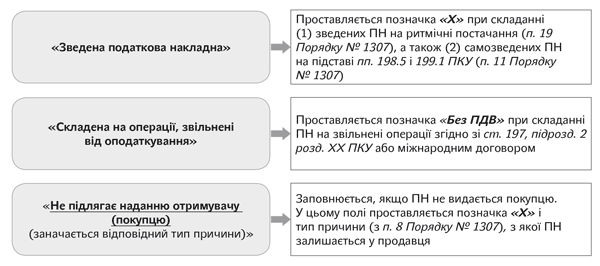

У разі складання зведених ПН для нарахування «компенсуючих» ПЗ згідно з пп. 198.5 і 199.1 ПКУ у верхній лівій частині навпроти поля «Зведена податкова накладна» проставляють позначку «Х» і один з типів причини «04», «08», «09» або «13». Як ІПН покупця в цьому випадку зазначається умовний ІПН «600000000000». У табличній частині: у гр. 2 (номенклатура товарів) зазначаємо дати складання та порядкові номери ПН, як одиницю вимірювання (для заповнення гр. 4) використовуємо одиницю вимірювання «грн»; гр. 3, 5 — 9 не заповнюємо.

А ось коли платник вирішив нараховувати «компенсуючі» ПЗ за пп. 198.5 і 199.1 ПКУ звичайної ПН (а не зведеної), у ній проставляють умовні ІПН покупця «400000000000». У таких ПН має бути розписана повністю номенклатура товарів (а не номери і дати накладних, як це встановлено для зведених «компенсуючих» ПН).

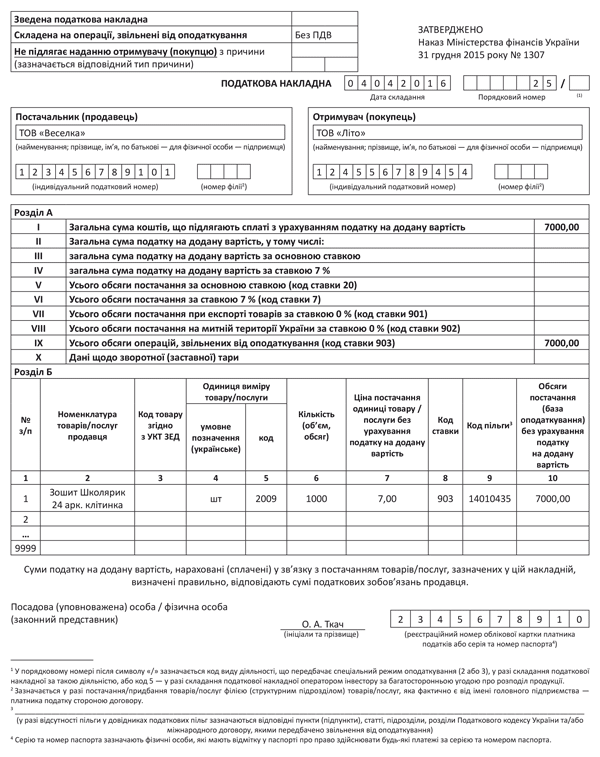

ПН на звільнені операції

Ідеться про ПН, що складаються на операції з постачання товарів/послуг, що звільнені від оподаткування згідно зі ст. 197, підрозд. 2 розд. ХХ ПКУ або міжнародним договором. При складанні цих ПН потрібно враховувати такі особливості:

1. У «шапці» ПН у полі «Складена на операції, звільнені від оподаткування» потрібно проставити відмітку «Без ПДВ» (п. 17 Порядку № 1307).

2. У розділі «Б» табличної частини ПН:

— у гр. 8 («Код ставки») проставляємо «903»;

— у гр. 9 («Код пільги») проставляємо код пільги. Зазначається він згідно з Довідником податкових пільг, що діє на дату складання ПН (п.п. 7 п. 16 Порядку № 1307). Останні довідники пільг (станом на 01.01.2016 р.) доведено листами ДФСУ від 28.12.2015 р. № 77/1 і № 77/2.

Якщо в Довіднику є відповідна пільга — у гр. 9 зазначаємо 8-значний код цієї пільги. При цьому поле після табличної частини (у якій раніше зазначали пункт ПКУ, на підставі якого виникла пільга) НЕ заповнюємо.

Якщо в Довіднику немає пільги (пільга тільки запроваджена), у гр. 9 проставляємо умовний код «99999999», а в післятабличній частині у спеціально відведеному для цього полі (виноска «3») зазначаємо норму ПКУ, на підставі якої надається пільга (п.п. 7 п. 16 Порядку № 1307).

3. У розділі «А» табличної частини ПН ряд. II — VIII залишаються незаповненими.

Приклад заповнення ПН на звільнене постачання див. далі.