Нормативні документи. При заповненні РК слід керуватися:

1) Порядком № 1307* — тепер у ньому надано конкретні вказівки, як заповнювати РК, виправляти помилки в заголовній частині податкової накладної (ПН), обнуляти помилково зареєстровані ПН;

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

2) листом ДФСУ від 27.11.2018 р. № 36942/7/99-99-15-03-02-17 — у ньому надано деякі роз’яснення, яких немає в Порядку № 1307, — щодо груп коригування, заповнення РК на обнулення помилкової ПН та інші важливі моменти;

3) Довідником умовних кодів причин коригування — оприлюднений на сайті ДФСУ (http://sfs.gov.ua/dovidniki--reestri--perelik/dovidniki-/357729.html). Згідно з п. 23 Порядку № 1307 тепер причину коригування слід зазначати не словами, а кодом. Ці коди визначає ДФСУ і забезпечує їх оприлюднення на власному офіційному веб-порталі.

Загальні правила заповнення. Загалом, правила заповнення РК залишилися незмінними:

— одним рядком (з «мінусом») обнуляємо показники рядка ПН, який коригується;

— за необхідності додаємо новий(і) рядок(ки) з виправленими показниками, якому(им) присвоюємо новий порядковий номер, якого ще не було в ПН.

Звернемо увагу також на заповнення «шапки» РК:

1) тип причини (поле «Не підлягає наданню отримувачу (покупцю)» в РК повинен збігатися з типом причини з ПН, до якої виписаний такий РК. Причому якщо в ПН, складених до 01.03.2017 р., зазначено скасовані нині типи причин «16», «17», то в РК до таких ПН переносимо саме їх. Наприклад, ПН датована 20.01.2017 р. і в ній зазначено тип причини «16». У РК до такої ПН відображаємо тип причини «16». Це зазначено в листі № 36942;

2) у РК до зведених ПН у полі «До зведеної податкової накладної» зазначаємо код ознаки («1» — «4»). Причому зазначати код ознаки потрібно і в РК до зведених ПН, які були зареєстровані до 01.12.2018 р.

Позначку «Х» у цьому полі більше не проставляємо.

Що стосується реквізиту «податковий номер платника податку…», то його потрібно заповнювати й у разі складання РК до ПН, зареєстрованої до 01.12.2018 р. При цьому керуємося тими ж правилами, що і для ПН:

— у полі, відведеному для зазначення даних продавця, — його заповнюємо завжди;

— у полі, відведеному для зазначення даних покупця, — тільки якщо ПН складалася на платника ПДВ або на спецоперації, перелічені в п. 10 Порядку № 1307.

Приклад. ТОВ «Ромашка» (ІПН — 200306320394, код ЄДРПОУ — 20030635) складає РК до ПН, зареєстрованої 11.11.2018 р. на неплатника — ТОВ «Колос» (код ЄДРПОУ — 33459312). У цьому випадку поля, відведені для зазначення даних продавця і покупця, будуть заповнені в РК так:

Далі — пройдемося розділом Б табличної частини РК. У РК додалася нова гр. 1.1 «№ з/п» — для нумерації безпосередньо рядків у самому РК. Усі номери в цій графі йтимуть за порядком, починаючи з одиниці.

І залишилася графа «№ з/п рядка податкової накладної, що коригується...» (гр. 1.2). У рядках на «-» ми вписуємо сюди номер рядка ПН, який коригується. У рядках на «+» вписуємо новий порядковий номер, якого не було в ПН.

У категорії 101.15 ЗІР сказано, що якщо ПН складалася ще за старою формою (коли в ній не було нумерації рядків), то гр. 1.2 РК не заповнюється.

Графа 2.1 «код причини» — вписуємо сюди код з Довідника умовних кодів причин коригування. Як зазначали фіскали в листі № 36942, заповнення причини коригування у текстовому вигляді або шляхом зазначення будь-яких інших цифр, знаків чи символів не допускається.

У гр. 2.2 вписується номер групи коригування. Один коригований рядок ПН = одна група коригування (рядки на «-» і рядки на «+», якими коригується один рядок ПН, і є групою коригування). Так, якщо в ПН змінюється кількість декількох товарів (і товару А, і товару Б), то в рядках «-» і «+» для товару А буде група коригування «1», для товару Б — група коригування «2».

Важливо! Один РК може складатися відразу на декілька причин коригування, але в межах перших чотирьох умовних кодів причин коригування. Тобто в одному РК допускаються причини коригування «101» («Зміна ціни»), «102» («Зміна кількості»), «103» («Повернення товару або авансових платежів»), «104» («Зміна номенклатури»).

А ось, приміром, причини коригування «302» («Усунення неоднозначностей») і «102» («Зміна кількості») в одному РК не пройдуть.

І ще один момент, пов’язаний із групою коригування. Трапляється запитання: як бути з номером групи коригування, якщо в майбутньому складатиметься ще РК до цієї ж ПН? На нашу думку, «тягнути» номери групи коригування в наступні РК не потрібно. Тобто нумерація ведеться в межах одного РК (у кожному РК нумерація груп коригування починатиметься наново з «1»).

Ще декілька правил заповнення РК:

— при коригуванні кількості — зі знаком «-» заповнюємо графу 7 (при цьому графи 9 і 10 не заповнюємо);

— при коригуванні ціни — зі знаком «-» заповнюємо графу 9 (при цьому графи 7 і 8 не заповнюємо).

Важливий момент! Якщо РК складаються до ПН, зареєстрованої до 01.12.2018 р., то в рядках на «-» гр. 14 «Сума податку на додану вартість» не заповнюється. А ось у нових (доданих) рядках такого РК гр. 14 заповнюють обов’язково. За умови, звісно, наявності суми ПДВ (коли гр. 11 РК має значення «7» або «20»). Про це сказано в листі № 36942.

У РК до ПН, зареєстрованих після 01.12.2018 р., заповнюємо гр. 14 і в рядках на «-», і в рядках на «+».

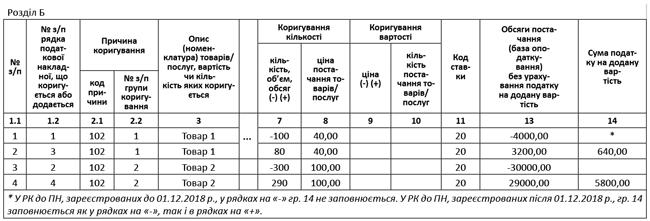

«Зміна кількості» — код «102». РК із таким кодом причини складається при частковому поверненні поставлених товарів або частковому поверненні авансу. При цьому не відбувається зміна ціни. Коригування проводимо за «кількісними» гр. 7 та 8 (у ціновій гр. 8 жодних знаків («-»/«+») не зазначаємо). А ось гр. 9 та 10 не заповнюємо.

Приклад. Продавець (платник ПДВ) 11.11.2018 р. відвантажив покупцеві:

— 100 шт. Товару 1 за ціною 40 грн./шт. (без урахування ПДВ);

— 300 шт. Товару 2 за ціною 100 грн./шт. (без урахування ПДВ).

Проте незабаром через неналежну якість покупець повернув 20 шт. Товару 1 і 10 шт. Товару 2. На дату часткового повернення товару покупцем постачальник оформив РК.

Податкова накладна була зареєстрована в листопаді 2018 року (тобто до 01.12.2018 р.).

Примітки:

— гр. 1.2 — у рядках на «-» переписуємо рядок із ПН. Оскільки у нас Товар 1 був зазначений у першому рядку ПН, то ставимо в гр. 1.2 — «1». У рядку на «+» ставимо порядковий номер, якого не було в ПН. Оскільки в ПН було дві позиції, то це буде номер «3»;

— у гр. 2.1 — оскільки в нас іде зміна кількості, то за Довідником умовних кодів причин коригування — це код «102»;

— гр. 2.2 — для Товару 1 рядки «-»/«+» — це буде перша група коригування, для Товару 2 — друга;

— гр. 14 — у рядках на «-» не заповнюється, оскільки РК складається до ПН, зареєстрованої до 01.12.2018 р.

«Повернення товару або авансових платежів» — код «103». Ця причина коригування використовується при повному поверненні передоплати чи товарів або поверненні всього залишку передоплати чи поставлених товарів. У такому РК заповнюються тільки рядки(ок) на «-» (тобто такий РК може бути тільки зменшуючим). Додавання нових рядків у такому РК не допускається. Коригування проводимо за «кількісними» гр. 7 та 8. А ось гр. 9 та 10 не заповнюємо.

Приклад. Продавець (платник ПДВ) 03.12.2018 р. отримав аванс за 50 шт. Товару 1 за ціною 100 грн./шт. (без ПДВ). Продавець відвантажив товар, проте незабаром покупець повернув увесь товар, оскільки той виявився неналежної якості.

«Зміна ціни» — код «101». Цю причину використовуємо при зміні ціни на товар/послугу, зокрема при знижках (за умови, що не змінюється кількість). Коригування проводимо за «ціновими» гр. 9 та 10 (з «мінусом» за гр. 9), а ось графи 7 та 8 не заповнюємо.

«Зміна номенклатури» — код «104». Цю причину використовуємо:

— при зміні номенклатури поставлених або проавансованих товарів/послуг;

— при одночасній зміні ціни і кількості товарів/послуг (усіх або частково);

— при виправленні помилок у коді товарів згідно з УКТ ЗЕД/коді послуг згідно з ДКПП та інших помилок у табличній частині ПН.

В одному РК допускається зазначати декілька причин коригування (але тільки в межах перших чотирьох умовних кодів причин «101» — «104»).

Приклад. Продавець (платник ПДВ) 11.11.2018 р. відвантажив покупцеві:

— 100 шт. Товару 1 за ціною 40 грн./шт. (без урахування ПДВ);

— 50 шт. Товару 2 за ціною 100 грн./шт. (без урахування ПДВ);

— 30 шт. Товару 3 за ціною 200 грн./шт. (без урахування ПДВ);

— 100 шт. Товару 4 за ціною 300 грн./шт.

Проте незабаром ціна на Товар 2 була зменшена на 5 грн./шт. без урахування ПДВ, а Товар 4 був замінений на 80 шт. Товару 5 за ціною 375 грн./шт. (без урахування ПДВ). ПН була зареєстрована до 01.12.2018 р.

РК до «компенсуючих» ПН. У «шапці» такого РК у полі «До зведеної податкової накладної» ставимо код ознаки:

— «01» — якщо це РК до «компенсуючої» ПН за п. 198.5 ПКУ;

— «02» — якщо РК до «компенсуючої» ПН за п. 199.1 ПКУ.

Зазначати відповідний код ознаки потрібно і в РК до зведених ПН, які були зареєстровані до 01.12.2018 р.

Реквізит «податковий номер платника податку…» — у полях для зазначення даних покупця — не заповнюємо (для продавця заповнюємо). У табличній частині в гр. 2.1 використовуємо код причини коригування — «201» (якщо коригуємо ПН за п. 198.5 ПКУ) або «202» (якщо коригуємо ПН за п. 199.1 ПКУ).

Виправлення помилок у заголовній частині ПН. У п. 22 Порядку № 1307 нарешті узаконили порядок виправлення помилок у реквізитах заголовної частини ПН (окрім дати й ІПН). Їх виправляють «порожнім» РК з правильно перевиписаною заголовною частиною. А ось табличну частину розділів А і Б (у тому числі код причини коригування) у такому РК не заповнюють.

Виправлення помилок у табличній частині ПН. Несумові помилки (помилки в коді УКТ ЗЕД, одиниці виміру тощо) — нічого не залишається, як виправляти їх за допомогою РК з кодом «104» («Зміна номенклатури»). Сумові помилки — теж повинні виправлятися за допомогою РК з кодом «104». Але п. 23 Порядку № 1307 про виправлення сумових помилок нічого не говорить. І фіскали скептично ставляться до можливості виправлення сумових помилок у ПН.

Проте можливість виправляти сумові помилки за допомогою РК повинна зберігатися.

«Обнулення» помилково зареєстрованої ПН. У Порядку № 1307 прописали механізм виправлення зареєстрованих помилково ПН, але тільки для випадку, коли вже в ЄРПН на одну операцію зареєстровано дві і більше ПН. У такому разі складається РК з типом причини «20».

Зверніть увагу! РК з типом причини «20» складається, якщо в ЄРПН є і правильна, і помилкова ПН.

Що дає РК з типом причини «20»? Можливість уникнути ∑Перевищ. Адже якщо помилкова ПН датована, наприклад, листопадом 2018 року, а помилку виявили в грудні, то якщо ми реєструватимемо звичайний РК (не з типом причини «20») — виникне ∑Перевищ. Адже ні помилкова ПН, ні помилковий РК не підлягають відображенню в декларації з ПДВ. А тому при реєстрації в грудні «виправляючого» РК сума ПДВ за даними декларації виявиться більшою, ніж за даними ЄРПН за грудень.

Але! Як бачимо, в Порядку № 1307 установили жорсткі вимоги до такого РК. Податківці в листі № 36942 звернули увагу на те, що РК з типом причини «20» не можна скласти, якщо:

— у ЄРПН зареєстрована лише одна помилкова ПН;

— показники розділу Б правильної ПН не збігаються з показниками помилкової ПН;

— до помилкової ПН раніше складався РК, яким показники ПН не виводилися в «нуль».

Тепер щодо особливостей заповнення РК на анулювання зайвої ПН. У «шапці» такого РК у полі «Не підлягає наданню отримувачу (покупцю)» ставимо тип причини «20», при цьому позначка «Х» не ставиться (п. 24 Порядку № 1307). Зазначимо, що в прикладах заповнення РК податківці не ставлять позначку «Х» і в полях, призначених для зазначення інформації про те, хто реєструє РК (хоча, на нашу думку, в цих полях позначка «Х» повинна проставлятися).

А ось далі порядок заповнення РК залежить від того, чи складався раніше (до 01.12.2018 р.) «обнуляючий» РК до такої ПН. Якщо він не складався, то в табличній частині такого РК обнуляємо (рядком з «мінусом») рядок ПН. У гр. 2.1 ставимо код «301». Графа 14 не заповнюється, якщо РК складається до ПН, зареєстрованої до 01.12.2018 р.

У нижній частині РК зазначаємо реквізити правильної ПН. А ось наступне поле, відведене для зазначення даних РК, — не заповнюємо.

Ще раз зазначимо: показники розділу Б правильної ПН повинні абсолютно відповідати показникам зайвої ПН. Інакше РК з типом причини «20» не пройде.

Якщо раніше до ПН складався «обнуляючий» РК, таблична частина такого РК не заповнюється — тобто він буде порожнім. А в нижній частині РК потрібно буде зазначити: (1) дані правильної ПН; (2) дані РК, яким раніше обнулялася ПН. Реєструє такий РК продавець.

Важливо! Як зазначили фіскали в листі № 36942, «порожній» РК з типом причини «20» може бути складений лише до помилкової «зайвої» ПН, до якої «обнуляючий» РК складений до 01.12.2018 р.

До ПН, зареєстрованої після 01.12.2018 р., «порожній» РК з типом причини «20» складатися не може.

Якщо в ЄРПН зареєстрована тільки одна помилкова ПН. Як ми зазначили вище, поки в ЄРПН є тільки одна помилкова ПН, РК з типом причини «20» не може бути складений. Коли в ЄРПН є тільки одна помилкова ПН, ми можемо скласти лише звичайний РК (як на повернення товару, тобто з типом причини «103»).

Але пам’ятайте, що уникнути ∑Перевищ допоможе тільки РК з типом причини «20». У принципі, якщо ПН і РК складаються і реєструються в одному періоді, то проблем немає — там не буде ∑Перевищ. Якщо ж помилку виявили в наступному періоді і проблема ∑Перевищ актуальна, то тут вихід — спочатку реєструвати правильну ПН і тільки потім — «анулюючий» РК з типом причини «20» до помилкової ПН.

Помилка в ІПН. Звернемо увагу і на ще один момент. У листі № 36942 фіскали описали і механізм виправлення помилок в ІПН. Податківці ще раз нагадали, що така помилка не може бути виправлена одним РК, а виправляється шляхом складання «анулюючого» РК + нова ПН. Так ось, при складанні РК до ПН з помилковим ІПН фіскали нічого не говорять про те, що він може складатися з типом причини «20». На наш погляд, платник має право скласти РК з типом причини «20», якщо він спочатку зареєструє нову ПН з правильним ІПН, а до ПН з помилковим ІПН потім складе РК з кодом «20» і обнулить її.