Сама механіка проведення річного перерахунку ПДВ не змінювалася. Але! У 2021 році змінювалася форма декларації з ПДВ (зі звітності за березень 2021 року). Зокрема:

— колишній додаток Д7 — тепер це додаток Д6;

— змінився підхід і до заповнення додатка Д1, в якому раніше в тому числі відображали і результати річного перерахунку ПДВ.

Тому зверніть увагу на те, як тепер відображаються результати річного перерахунку в ПДВ-декларації.

Загальні моменти перерахунку

Хто повинен проводити річний перерахунок ПДВ? Ті платники ПДВ, які протягом 2021 року одночасно здійснювали оподатковувану і неоподатковувану діяльність і здійснювали розподіл ПДВ, тобто нараховували «розподільчі» податкові зобов’язання (ПЗ) за п. 199.1 ПКУ.

Для нарахування «розподільчих» ПЗ протягом 2021 року використовувався коефіцієнт «анти-ЧВ»* за результатами перерахунку за 2020 рік. Виняток — платники, у яких подвійне використання почалося у 2021 році. Вони використовували «анти-ЧВ» за той місяць, в якому вперше були неоподатковувані операції.

* ЧВ — «частка використання товарів/послуг та необоротних активів в оподатковуваних/неоподатковуваних операціях».

Тепер настав час перерахувати податкові зобов’язання виходячи з фактичних обсягів оподатковуваних і неоподатковуваних операцій за 2021 рік.

В якому звітному періоді мають бути відображені результати річного перерахунку ПДВ? У ПДВ-декларації за останній звітний період року (п. 199.5 ПКУ), тобто в декларації за грудень 2021 року.

Причому незалежно від того, своєчасно чи несвоєчасно зареєстровані розрахунки коригування (РК) на коригування податкових зобов’язань і чи зареєстровані вони взагалі (101.24 ЗІР).

Алгоритм загального річного перерахунку

Крок 1. Перераховуємо коефіцієнт розподілу («анти-ЧВ») виходячи з фактичних обсягів проведених протягом 2021 року оподатковуваних і неоподатковуваних операцій (п. 199.4 ПКУ).

Розрахунок нового річного коефіцієнта проводимо за ряд. 3.1 табл. 1 додатка Д6 до ПДВ-декларації за грудень 2021 року. У графі 4 вказуємо загальний обсяг постачань за рік. У графі 5 — обсяг оподатковуваних постачань за рік.

Беремо дані усіх декларацій із січня по грудень 2021 року і УР, поданих у 2021 році, незалежно від того, який період ними уточнювався. Платники, в яких неоподатковувані операції вперше з’явилися в середині або наприкінці року, обсяги постачань для розрахунку коефіцієнта розподілу враховують за весь рік.

Зверніть увагу і на такий момент. Існує низка операцій, які «звільнені» від розподілу ПДВ. Це: (1) «пільгові» постачання власного металобрухту (пільга згідно з п. 23 підрозд. 2 розд. XX ПКУ); (2) «пільгові» дотаційні операції згідно з п.п. 197.1.28 ПКУ; (3) постачання та імпорт товарів у вигляді міжнародної технічної/гуманітарної допомоги (п. 197.11 ПКУ); (4) благодійне мовлення оператора телекомунікацій (п. 197.24 ПКУ); (5) операції реорганізації підприємства (п.п. 196.1.7 ПКУ); (6) операції, передбачені п. 26, п.п. 2 п. 381, п. 46, п.п. 1 п. 70 підрозд. 2 розд. ХХ ПКУ, і (7) операції із ввезення на митну територію України та/або постачання на митній території України «протикоронавірусних» товарів (п. 71 підрозд. 2 розд. XX ПКУ). Такі операції потрапляють у рядок 5 декларації з ПДВ.

З 01.01.2022 операції з постачання власного металобрухту потраплятимуть під розподіл ПДВ.

Так от, податківці вважають: незважаючи на те, що на такі операції «розподільчі» ПЗ за ст. 199 ПКУ не нараховуються, такі операції все одно повинні враховуватися при підрахунку загального обсягу постачань (при підрахунку обсягу постачань за гр. 4 ряд. 3.1 табл. 1 додатка Д6) (ЗІР 101.24). Хоча, на наш погляд, оскільки вони випадають з-під розподілу ПДВ, то такі постачання повинні виключатися з розрахунку при підрахунку обсягів операцій за гр. 4.

У результаті:

— у гр. 6 табл. 1 Д6 — отримаємо коефіцієнт використання товарів/послуг/необоротних активів в оподатковуваних операціях. Цей показник треба проставляти в спецполе «ЧВ» у шапці додатка Д6 (101.24 ЗІР);

— у гр. 7 — коефіцієнт «анти-ЧВ» — частку використання товарів/послуг/необоротних активів в неоподатковуваних операціях. Його якраз і використовуватимемо для проведення «поточного» річного перерахунку за придбаннями 2021 року.

«Анти-ЧВ», розрахований за підсумками 2021 року, не забудьте перенести також у декларацію за січень 2022 року (ряд. 1 табл. 1 додатка Д6). Саме на нього вам доведеться орієнтуватися при нарахуванні розподільчих ПЗ протягом 2022 року.

Отримані коефіцієнти округлюємо до двох знаків після коми.

Крок 2. Безпосередньо проводимо перерахунок. Для цього:

Етап 1. Збираємо податкові накладні («самозведені» з ознакою «2») за січень — грудень 2021, якими нараховувалися ПЗ за п. 199.1 ПКУ, і перераховуємо ПЗ виходячи з нового коефіцієнта розподілу (показник «анти-ЧВ», визначений за гр. 7 ряд. 3.1 табл. 1 додатка Д6).

Зверніть увагу! За грудень, як і за будь-який інший звітний період, спочатку складаємо «самозведену» ПН, а потім за результатами перерахунку — РК до цієї ПН.

Етап 2. До кожної «самозведеної» ПН, якою нараховувалися ПЗ за п. 199.1 ПКУ, складаємо РК.

У загальному випадку, якщо в кожному місяці була одна «самозведена» ПН за п. 199.1 ПКУ, таких РК буде 12.

РК складають не пізніше останнього дня року, тобто не пізніше за 31.12.2021! Кожен з них треба зареєструвати в ЄРПН (реєструє сам платник). Граничний строк реєстрації таких РК — 20 календарних днів, наступних за останнім календарним днем місяця їх складання. Інакше кажучи, «нормативний» строк реєстрації РК — до 20.01.2022 включно.

Утім, в період карантину діє штрафний мораторій (п. 521 підрозд. 10 розд. XX ПКУ). І він поширюється і на штрафи за несвоєчасну реєстрацію ПН/РК, граничні строки реєстрації яких припадають на період карантину (лист ДПСУ від 12.05.2020 № 1958/6/99-00-04-01-03-06/ІПК).

Ще раз звернемо увагу: результати перерахунку відображаємо в декларації за грудень незалежно від того, своєчасно зареєстрований РК або ні і чи зареєстрований узагалі (101.24 ЗІР).

Як складати РК? У шапці РК:

1. У полі «До зведеної податкової накладної» ставимо код ознаки — «2».

2. У полі «Не підлягає наданню отримувачу…» ставимо відмітку «Х» і тип причини — той же, який вказаний у ПН («08» або «09»).

3. У заголовній частині РК вказуємо:

1) дату складання РК, вона має бути не пізніша за 31.12.2021;

2) у полях, відведених для зазначення даних покупця, вказуємо:

— у рядку «Отримувач (покупець)…» — свою назву;

— у рядку «індивідуальний податковий номер» ставимо умовний ІПН «600000000000»;

— рядок «Податковий номер…» покупця не заповнюємо;

3) у табличній частині РК (розділ Б) доведеться скласти рядки на «-»/«+» за кожною «вхідною» ПН, яка була включена в «самозведену» ПН, до якої зараз складається РК. При цьому:

— першим рядком знімаємо дані рядка, який коригуємо;

— другим додаємо новий рядок (під новим порядковим номером рядка, якого не було в ПН) з відкоригованими показниками.

В обох рядках у гр. 2.2 вказуємо однаковий порядковий номер групи коригування, а в гр. 2.1 — умовний код причини «202».

У графі 3 «Опис (номенклатура) товарів/послуг…» вказуються дати складання і порядкові номери «вхідних» ПН, за якими проводиться розподіл ПДВ.

Графи 4.1, 4,2, 4.3, 6 — 12, 15 табличної частини не заповнюються і залишаються порожніми.

Порядок перерахунку розберемо на прикладі одного місяця — грудня 2021 року.

Приклад. Припустимо, у грудні 2021 року обсяг покупок, за якими потрібне нарахування «компенсуючих» ПЗ згідно з п. 199.1 ПКУ, склав 120000 грн (без ПДВ — 100000 грн, ПДВ — 20000 грн). На ці покупки є дві «вхідні» зареєстровані ПН:

— від 01.12.2021 № 15 — обсяг постачання 72000 грн (без ПДВ — 60000 грн; ПДВ — 12000 грн);

— від 20.12.2021 № 243 — обсяг постачання 48000 грн (без ПДВ — 40000 грн; ПДВ — 8000 грн).

Коефіцієнт «анти-ЧВ», який використовувався протягом 2021 року, — 30 %. Перерахований за підсумками 2021 року «анти-ЧВ» склав 25 %.

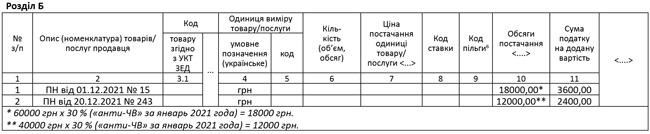

«Самозведена» ПН від 31.12.2021 № 255

Перерахунок ПДВ за підсумками року

| Податкова накладна | Обсяг покупок | Нараховані ПЗ («анти-ЧВ» — 30 %) | Фактична сума ПЗ («анти-ЧВ» — 25 %) | Різниця | |||

| База (гр. 2 х 30 %) | Сума ПЗ (гр. 3 х ставка ПДВ) | База (гр. 2 х 25 %) | Сума ПЗ (гр. 5 х ставка ПДВ) | База (гр. 5 - гр. 3) | Сума (гр. 6 - гр. 4) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ПН від 01.12.2021 № 15 | 60000 | 18000 | 3600 | 15000 | 3000 | - 3000 | - 600 |

| ПН від 20.12.2021 № 243 | 40000 | 12000 | 2400 | 10000 | 2000 | - 2000 | - 400 |

| Усього | - 5000 | - 1000 | |||||

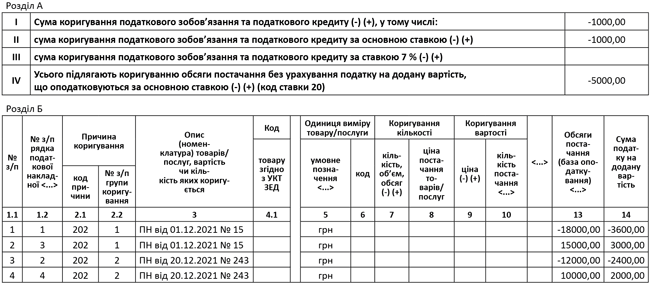

РК від 31.12.2021 № 29 до «самозведеної» ПН № 255

Зверніть увагу! Як відображаються ці РК в додатку Д1 до декларації за грудень 2021 року:

— «зменшуючі» РК — у додатку Д1 не відображаються;

— «збільшуючі» — у Д1 потрапляють тільки ті з них, які зареєстровані несвоєчасно, тобто пізніше за 20.01.2022. Такі РК треба буде «розшифрувати» в таблиці 1.2 додатка Д1 у полі «Коригування податкових зобов’язань згідно з пунктом 199.1 статті 199 розділу V Кодексу у зв’язку з перерахунком частки…».

Своєчасно зареєстровані РК на збільшення податкових зобов’язань у додатку Д1 не відображаються.

Етап 3. Заповнюємо таблицю 2 додатка Д6 за грудень 2021 року. У цій таблиці вже відображаються результати перерахунку. У гр. 2 і 3 вказуємо дані зведених «розподільчих» податкових накладних, якими нараховувалися зобов’язання за п. 199.1 ПКУ. У гр. 4 і 5 — дати і номери РК, складених за результатами річного перерахунку.

Фрагмент таблиці 2 додатка Д6 за грудень 2021 року

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| … | … | … | … | … | … | … | … | … | … | … |

| 12 | 31.12.2021 | 255 | 31.12.2021 | 29 | -5000,00 | -1000,00 | ||||

| УСЬОГО | -5000 | -1000 | ||||||||

Крок 3. Відображаємо результати перерахунку у ПДВ-декларації. Підсумкові дані (з рядка «Усього») таблиці 2 додатка Д6 за грудень 2021 року переносимо з відповідним знаком («+» чи «-») у рядки 4.1.1, 4.2.1 та/або 4.3.1 декларації (залежно від ставки ПДВ) за грудень 2021 року.

| 4.1.1 | Д1, Д6 | Коригування податкових зобов’язань | -5000 | -1000 |

А ось у Д1 дані річного перерахунку не переносимо. У додаток Д1 (у таблицю 1.2), як ми відзначили вище, потраплять тільки «збільшуючі перерозрахункові» РК, які несвоєчасно зареєстровані.

Крок 4. Відображаємо результати перерахунку у бухобліку. У бухобліку результати перерахунку показуємо так:

| № з/п | Зміст господарської операції | Бухоблік | |

| дебет | кредит | ||

| 1 | Донараховано податкові зобов’язання (коефіцієнт «анти-ЧВ» збільшено) | 643/1* | 641/ПДВ |

| 949 | 643/1 | ||

| 2 | Зменшено податкові зобов’язання (коефіцієнт «анти-ЧВ» зменшено) | 641/ПДВ | 643/1 |

| 643/1 | 719 | ||

| * Субрахунок 643/1 «Податкові зобов’язання, що підлягають коригуванню». | |||