Хто надав вам таке право?

Несподівано? І так, і ні. Про те, що відповідний проєкт «засвітився» на сайті Мінекономіки, ми говорили, і не раз. Тобто сама по собі поява Порядку № 496 та його зміст не є несподіванкою.

Несподівано інше — чому він з’явився саме зараз? Річ у тому, що на рівні Закону про РРО ніхто не просив Мінфін цей порядок затверджувати.

Таке враження, що Мінфін завчасно перейнявся ідеями законопроєкту № 5600**. Того, який — «чергова податкова реформа». Він же — рекордсмен із відкладання його розгляду «на завтра». До речі, досі так і не прийнятий.

** Проєкт Закону України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень» від 02.06.2021 № 5600 (w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=72106).

Якраз у ньому й даються Мінфіну повноваження затвердити порядок і форму товарного обліку для ФОП. Але ж це поки тільки законопроєкт. Плюс цим проєктом відповідна норма передбачається до введення тільки з 01.01.2022. Тобто це явний фальстарт.

Ситуація до болю нагадує історію з недавнім впровадженням обов’язкового реквізиту чека РРО/ПРРО — «цифрове значення штрихового коду марки акцизного податку» (ЦЗШКМАП). Регулювання у частині ЦЗШКМАП згідно із законопроєктом № 5600 з’явитися повинно тільки з 01.01.2022. А Мінфін «авансом» уже все «впровадив». Чим «поставив на вуха» більшість роздрібних алкоторговців. Благо податківці у результаті зайняли ліберальну позицію. Погодилися, що зазначення ЦЗШКМАП у фіскальних касових чеках не є обов’язковим — до того моменту, поки не набудуть чинності відповідні зміни в Законі про РРО.

Тобто потрібно чекати прийняття та набуття чинності законом на базі законопроєкту № 5600.

Але до чого уся ця довга тирада? Зараз часто звучить запитання — чи можна за аналогією з ЦЗШКМАП ігнорувати мінфінівський Порядок (до тих пір, поки повноваження Мінфіну на затвердження порядку та форми товарного обліку для ФОП не будуть легалізовані на рівні Закону про РРО)?

Небезпечно так робити. Адже той же Мін’юст «благословив» цей документ. Його нічого не збентежило. Документ легітимний.

Важливо! Згідно з п. 3 наказу, яким затверджений Порядок № 496, набуває чинності цей документ через 10 к. дн. з дня його офіційного опублікування.

На момент відправки номера до друку наказ ще не опублікували.

У принципі, може бути всяке. Може, трохи затягнуть із опублікуванням. І податківці можуть дати якісь ліберальні роз’яснення. Але саме можуть. Поки нічого такого немає. Тому базовий сценарій — стежимо за опублікуванням, відлічуємо від нього 10 к. дн. і починаємо «дотримуватися».

Якщо не брати торговців алкоголем/тютюновими виробами, податківці з фактичними перевірками «заявитися» до ФОП поки не можуть. Через карантинний перевірочний мораторій, якому поки не видно кінця (п. 522 підрозд. 10 розд. XX ПКУ). Тобто деякий час на «розгойдування» ще буде. Але все одно — «від долі не втечеш».

Кого «оминуло»?

Перша група (умовна) щасливчиків — це ті ФОП, які не потрапляють під регулювання Закону про РРО взагалі та його ст. 3 зокрема, під яку розроблений Порядок № 496. Це хто? Це усі ті, хто взагалі не здійснює розрахункових операцій у розумінні Закону про РРО.

Згідно з преамбулою Закону про РРО його дія поширюється на тих, хто здійснює розрахункові операції. Але не будь-хто, а в значенні відповідного терміна з того ж Закону про РРО.

Тобто взагалі НЕ приймає до оплати готівку та картки/електронні платіжні засоби. Чи приймає в Інтернеті картки/електронні платіжні засоби, але не має місця розрахунків (продає, наприклад, електронні продукти й тому подібне). Детально це питання (що є розрахунковою операцією, а що ні) розглянуто в статті «РРО-кухня-2022: «найгірший» сценарій для ФОП» цього номера.

Ці ФОП («чиста безготівка» й Ко), не важливо, на якій вони системі, не повинні застосовувати Порядок № 496.

Група 2 щасливчиків, яких Порядок № 496 також не стосується, — це ті ФОП, які в сферу дії Закону про РРО потрапляють, але звільнені від товарного обліку за ст. 3 Закону про РРО. У свою чергу, це ФОП-єдиноподатники (не важливо, якої групи), не зареєстровані платниками ПДВ. Але, на жаль, не всі поголовно. А тільки ті з них, хто не здійснює діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту; лікарських засобів і виробів медичного призначення; ювелірних та побутових виробів із дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Ви ФОП на єдиному податку (будь-якої групи) без ПДВ й не торгуєте переліченими вище товарами (ТСПТ, ювеліркою тощо)? Тоді вас Порядок № 496 не стосується!

Навіть якщо ви зараз зобов’язані або в майбутньому будете зобов’язані застосовувати РРО/ПРРО.

Інших же порадувати, на жаль, нічим ☹.

Залишки: чи завжди солодкі ☺?

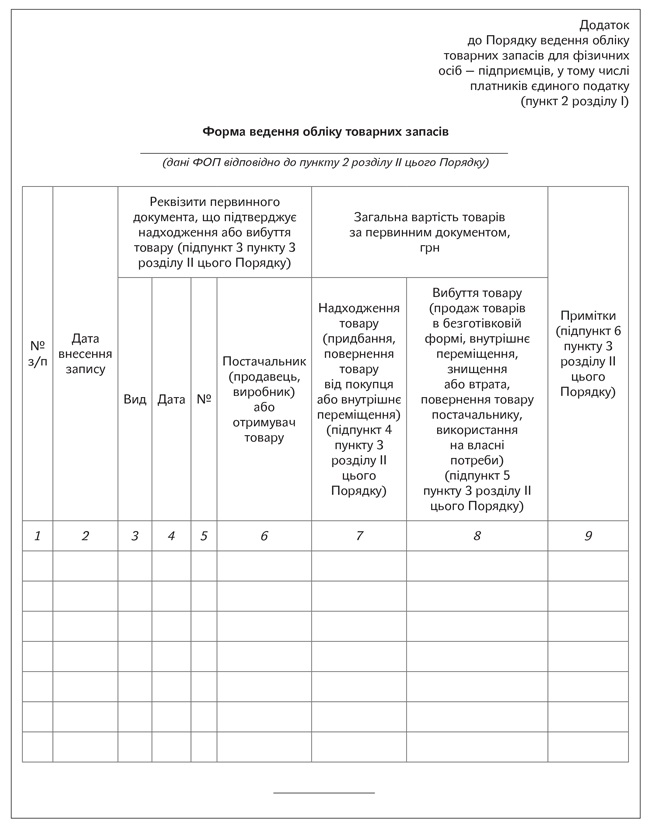

Не лише сама форма ведення обліку товарних запасів (є таблицею з дев’яти граф), але й правила її ведення, м’яко кажучи, не викликають захоплення ☹.

А особливий інтерес становить питання «плавного переходу» ☺ на ведення такого обліку. Порядком до первинних документів прирівнюється такий собі «опис залишків товарів на початок обліку» (п. 5 розд. ІІ Порядку). Задум такий, що той, на кого вперше «звалився» обов’язок товарного обліку, вносить у цей опис свої «бездокументні» залишки товару. І такі залишки відразу «легалізуються» для облікових цілей.

Здається, ось воно! Хоч тут пощастило. Принаймні у залишках, які будуть у наявності на момент набуття чинності Порядком, можна буде не морочитися з пошуком первинки, а скласти на них цей «самоопис» ☺.

Є ймовірність, що цей момент податківці так і розтлумачать.

Але зазначимо, що формально йдеться трохи про інше. А саме про ситуацію, коли ФОП, на якого раніше не поширювалися вимоги п. 12 ст. 3 Закону про РРО, потрапляє у сферу його дії. Тобто коли раніше на ФОП не поширювався обов’язок ведення товарного обліку (відповідно й первинка йому була не потрібна), а тепер став поширюватися.

Наприклад, єдиноподатник — неплатник ПДВ без «ризикових» товарів почне торгувати ТСПТ, лікарськими засобами, медичними виробами чи ювеліркою. Або ж єдиноподатник стане платником ПДВ.

Тож, на жаль, не можна виключати й таке, більш фіскальне трактування.

Як із цим жити?

З того, що зрозуміло. Форму обліку треба буде заводити на кожне місце продажу / надання послуг / виконання робіт (де, в принципі, можуть знаходитися товарні запаси).

Але хитрий Мінфін мимохідь говорить і про місця зберігання товарних запасів. Хотілося б розуміти це у вузькому значенні. Що якщо у того ж інтернет-торгівця є лише місце зберігання (місця продажу немає — оскільки всі розрахунки дистанційні), то він заводить форму обліку на місце зберігання. Але можливе і ширше трактування.

Облік стосується товарних запасів — товарів, які утримуються ФОП для подальшого продажу (надання послуг, виконання робіт).

Далі. Припустимо, залишки у форму вже внесли. Після цього у форму в хронологічному порядку треба буде вносити записи про надходження та вибуття товарів. Записи ці (вже безсумнівно!) можна буде робити лише на підставі первинних документів.

Важливо! Цей облік не підміняє облік доходів (і витрат). І не слід його з ним плутати. Облік доходів ФОП веде за «касовим» методом (за надходженням оплат). Тут же хоч і фігурує вартість товарів, але це саме облік руху товарів.

Знову ж таки, вибуття товару, проведене через РРО/ПРРО, у формі обліку взагалі не фігурує (про нього податківці й так знають). Відображається вибуття при продажу за безготівку, поверненнях, втраті або псуванні, споживанні та внутрішньому переміщенні.

Тут, до речі, є питання, як показати вибуття товарів тим, хто звільнений від РРО/ПРРО, але не звільнений від ведення товарного обліку. Наприклад, якщо ФОП у групі 1 ЄП торгує ТСПТ.

Мінфін хоче бачити у формі обліку окремий запис на кожен вхідний первинний документ. І на кожен вихідний теж. Реквізити документів при цьому обов’язково вносити у форму, а самі документи будуть обов’язковими додатками до неї.

ФОП забороняється продаж не лише товарів, не підтверджених первинкою, але й товарів, записи про які не внесені у форму обліку.

А може, ну його все?..

Так, напевно, подумали багато підприємців, в колах яких ходять непоодинокі та тривожні розмови про зняття з реєстрації ☹.

Але ми зараз трішки не про це ☺. Були й законодавчі ініціативи відмінити ведення товарного обліку для ФОП***.

*** Дещо детальніше про деякі з них ви могли прочитати в статті «Єдиноподатник та РРО/ПРРО-наступ», підрозділ «РРО/ПРРО-пільги єдиноподатників: чого чекати?» (журнал «Бухгалтер 911», 2021, № 36).

Але, на жаль, їм поки не судилося справдитися. Навпаки, бачимо рух у зворотному напрямі. Тож при всьому бажанні порадувати підприємців, зробити це поки не можемо. Але основні баталії, підозрюємо, у ВРУ розвертатимуться ближче до нового року. Що ж, не перестаємо стежити за розвитком ситуації!

Далі наведемо саму форму й окремо — Порядок її ведення. А в наступних номерах продовжимо розмову про порядок ведення цього «чудо-регістру».

| ПОРЯДОК ведення обліку товарних запасів для фізичних осіб — підприємців, у тому числі платників єдиного податку I. Загальні положення 1. Цей Порядок розроблено відповідно до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі — Закон), Податкового кодексу України (далі — Кодекс), Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375. Цей Порядок визначає правила ведення обліку товарних запасів та поширюється на фізичних осіб — підприємців, у тому числі платників єдиного податку (далі — ФОП), які відповідно до Закону зобов’язані вести облік товарних запасів та здійснювати продаж лише тих товарів, що відображені в такому обліку, та осіб, які фактично здійснюють продаж товарів (надання послуг) та/або розрахункові операції в місці продажу (господарському об’єкті) такого ФОП. 2. У цьому Порядку терміни вживаються в таких значеннях: документи, які підтверджують облік та походження товарів, — Форма ведення обліку товарних запасів, визначена додатком до цього Порядку (далі — Форма обліку), та первинні документи; первинні документи — опис залишку товарів на початок обліку, накладні, транспортні документи, митні декларації, акти закупки, фіскальні чеки, товарні чеки, інші документи, що містять реквізити, які дозволяють ідентифікувати постачальника та отримувача товару (найменування суб’єкта господарювання, реєстраційний номер облікової картки платника податків (далі — РНОКПП) або код згідно з ЄДРПОУ суб’єкта господарювання, серія та номер паспорта / номер ID-картки для фізичних осіб, які через свої релігійні переконання відмовились від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті), дату проведення операції, найменування, кількість та вартість товару. Опис залишку товарів на початок обліку складається в довільній формі та має містити інформацію про: найменування товарів, наявних у такої ФОП на дату набуття ним обов’язку щодо ведення обліку товарних запасів, кількості таких товарів (із зазначенням одиниці виміру) та їх вартості, самостійно визначеної ФОП. У первинних документах, що засвідчують знищення, втрату або використання товарів на власні потреби, зазначається вартість товару за ціною придбання, підтвердженою обліком товарів, визначеним цим Порядком, та не зазначаються реквізити постачальника та отримувача товару; місце продажу (господарський об’єкт) — стаціонарний або будь-який пересувний об’єкт, у тому числі транспортний засіб, частина пересувного чи стаціонарного об’єкта, у тому числі транспортного засобу, де здійснюються розрахункові операції під час продажу товарів (надання послуг); місце зберігання — стаціонарний або будь-який пересувний об’єкт, у тому числі транспортний засіб, частина пересувного чи стаціонарного об’єкта, у тому числі транспортного засобу, земельна ділянка, де зберігаються товарні запаси, що належать ФОП; товарні запаси — сукупність товарів, що утримуються ФОП для подальшого продажу (надання послуг). Інші терміни, що вживаються в цьому Порядку, застосовуються в значеннях, визначених законодавством. II. Порядок ведення обліку товарних запасів 1. Облік товарних запасів здійснюється ФОП шляхом постійного внесення до Форми обліку інформації про надходження та вибуття товарів на підставі первинних документів, які є невід’ємною частиною такого обліку. ФОП, яка здійснює діяльність у декількох місцях продажу (господарських об’єктах), веде облік товарних запасів також за кожним окремим місцем продажу (господарським об’єктом) на підставі первинних документів, які підтверджують отримання товарів такою ФОП або окремим місцем продажу (господарським об’єктом), та/або первинних документів на внутрішнє переміщення товарів між ФОП та її окремими місцями продажу (господарськими об’єктами). Первинні документи на внутрішнє переміщення товарів є невід’ємною частиною такого обліку. Первинні документи, на підставі яких унесено записи до Форми обліку, є обов’язковими додатками до такої Форми. Внесення даних до Форми обліку щодо надходження товарів на підставі первинних документів здійснюється до початку їх реалізації. 2. Форма обліку ведеться за вибором ФОП у паперовій або в електронній формі. Форма обліку має містити зазначені в довільному порядку дані ФОП: прізвище, ім’я та по батькові (за наявності), реєстраційний номер облікової картки ФОП або серія та номер паспорта / номер ID-картки для фізичних осіб, які через свої релігійні переконання відмовились від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті, податкова адреса, назва та адреса місця продажу (господарського об’єкта) або місця зберігання, в межах якого ведеться облік. Для паперової Форми обліку зазначені дані мають міститися на титульному аркуші. 3. ФОП вносить до Форми обліку відомості в такому порядку: 1) у графі 1 зазначається порядковий номер рядка, в якому здійснено відповідний запис; 2) у графі 2 — дата здійснення запису; 3) у графах 3 — 6 — реквізити первинного документа (вид первинного документа, дата його складання, номер первинного документа (за наявності), найменування суб’єкта господарювання — постачальника або отримувача, його РНОКПП або код згідно з ЄДРПОУ / номер ID-картки для фізичних осіб, які через свої релігійні переконання відмовились від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті); 4) у графі 7 — загальна вартість товару відповідно до первинного документа про надходження товару; 5) у графі 8 — загальна вартість товару відповідно до первинного документа про вибуття товарів (крім даних щодо продажу через реєстратор розрахункових операцій / програмний реєстратор розрахункових операцій). Вибуттям товарів для цілей цього Порядку вважається: продаж товарів із розрахунком у безготівковій формі, який здійснено у встановлених законодавством випадках без застосування реєстраторів розрахункових операцій / програмних реєстраторів розрахункових операцій; внутрішнє переміщення товару між належними одній ФОП місцями продажу (господарськими об’єктами) та/або місцями зберігання; знищення або втрата товару; повернення товару постачальнику; використання товарів на власні потреби; 6) у графі 9 зазначаються примітки, передбачені цим Порядком. 4. Записи у Формі обліку ведуться в хронологічному порядку надходження або вибуття товарів. 5. Для ФОП, в яких виникає обов’язок щодо ведення обліку товарних запасів, перший запис, що вноситься ФОП до Форми обліку, має відображати інформацію про залишки товарів, наявних у такої ФОП на дату набуття нею обов’язку щодо ведення обліку товарних запасів. Такий запис вноситься до Форми обліку на підставі самостійно складеного ФОП документа щодо опису залишків товарів у такому порядку: графа 1 — цифра «1»; графа 2 — дата внесення запису; графа 3 — опис залишку товарів на початок обліку; графа 4 — дата складання опису залишку товарів на початок обліку; графа 5 — цифра «1»; графа 7 — загальна вартість товару відповідно до опису залишку товарів на початок обліку; графи 6, 8, 9 — не заповнюються. Перший запис про залишки товарів до Форми не вноситься, якщо у ФОП, в яких виникає обов’язок щодо ведення обліку товарних запасів, відсутні залишки товарів на дату виникнення такого обов’язку. 6. Виправлення інформації у Формі обліку здійснюється в такому порядку: 1) у графі «Примітки» рядка, що потребує видалення інформації, проставляється відмітка «анульовано»; 2) у разі необхідності виправлення інформації: у графі «Примітки» рядка, інформація в якому виправляється, проставляється позначка «анульовано — виправлено» із зазначенням порядкового номера рядка, в якому зазначено виправлену інформацію; у графі «Примітки» рядка, що містить виправлену інформацію, проставляється позначка «виправлено» із зазначенням порядкового номера рядка, інформацію з якого виправлено. 7. Під час ведення обліку товарних запасів у паперовій формі записи у Формі обліку виконуються розбірливо чорнилом темного кольору або кульковою ручкою. 8. Під час ведення обліку товарних запасів в електронній формі ФОП обирає на власний розсуд програмний формат та метод унесення інформації до Форми обліку з дотриманням вимог цього Порядку. 9. Заборонено продаж товарів, на які у місцях продажу таких товарів (господарських об’єктах) відсутні: 1) первинні документи, записи про які внесено до Форми обліку; 2) відповідні записи у Формі обліку про наявні первинні документи; 3) первинні документи і записи у Формі обліку про такі первинні документи. 10. Форма обліку, первинні документи на товари мають зберігатись у місці продажу (господарському об’єкті) до моменту вибуття останньої одиниці товару, відображеної в таких первинних документах. Такі документи щомісячно групуються в хронологічному порядку їх відображення у Формі обліку та/або підшиваються для подальшого зберігання разом із Формою обліку, в якій інформацію про такі документи відображено. 11. Форма обліку, первинні документи, які підтверджують облік та походження товарів, надаються посадовій особі контролюючого органу на її вимогу під час проведення перевірки. У разі якщо оригінали первинних документів відсутні у місці продажу, посадовій особі контролюючого органу можуть бути надані копії таких первинних документів з подальшим пред’явленням їх оригіналів до закінчення перевірки (за потреби). Такі документи надаються особисто ФОП або особою, яка фактично здійснює продаж товарів (надання послуг) та/або розрахункові операції в місці продажу (господарському об’єкті) такої ФОП. Форма обліку в електронній формі на вимогу посадових осіб контролюючого органу має бути візуалізована у форматі, який дозволяє такій особі здійснити його перегляд та/або копіювання. Директор Департаменту податкової політики Лариса МАКСИМЕНКО |