6.1. Право на відпустку «за свій рахунок» і її тривалість

Відпустку без збереження заробітної плати надають, як правило, у зв’язку з будь-якими подіями в житті працівника за умови, що він уже встиг відгуляти або не заробив право на щорічну оплачувану відпустку. При цьому перш за все необхідне бажання працівника піти в таку відпустку. У жодному разі не можна відправляти у відпустку «за свій рахунок» примусово без згоди працівника. Це явне порушення трудових норм.

А ось згода роботодавця необхідна далеко не завжди. Події, за умови настання яких роботодавець не має права відмовити працівнику в наданні неоплачуваної відпустки, установлені ст. 25 Закону про відпустки (див. табл. 6.1) та іншими законами (див. табл. 6.2 на с. 73).

Інакше йдуть справи з відпусткою, передбаченою ст. 26 Закону про відпустки, яку надають за угодою сторін. Тобто, щоб отримати таку відпустку, одного бажання працівника та наявності в нього певних причин недостатньо. Повинна бути і згода роботодавця. Якщо роботодавця не влаштує перспектива позапланової відпустки працівника, то він може й відмовити.

Наведемо можливі причини і тривалість відпусток без збереження зарплати в табл. 6.1 і 6.2.

Таблиця 6.1. Відпустка без збереження заробітної плати згідно із Законом про відпустки

№ з/п | Категорії працівників | Тривалість відпустки | Норма Закону про відпустки |

Надається за угодою між працівником і роботодавцем (ст. 26 Закону про відпустки) | |||

1 | Будь-який працівник у зв’язку з сімейними обставинами або з інших причин | Не більше 15 календарних днів протягом року | Ст. 26 |

Надається за бажанням працівника в обов’язковому порядку (ст. 25 Закону про відпустки) | |||

2 | Мати або батько, який виховує дітей без матері (у тому числі й у разі тривалого перебування матері в лікувальній установі), які мають двох і більше дітей віком до 15 років або дитину-інваліда | До 14 календарних днів щороку | П. 1 ч. 1 ст. 25 |

3 | Чоловік, дружина якого перебуває в післяпологовій відпустці | До 14 календарних днів | П. 2 ч. 1 ст. 25 |

4 | Мати або інші особи, зазначені в ч. 3 ст. 18 і ч. 1 ст. 19 Закону про відпустки*, у випадку якщо: | Тривалість визначається медичним висновком, але не більше ніж до досягнення дитиною: | П. 3 ч. 1 ст. 25 |

— дитина вимагає домашнього догляду | 6-річного віку | ||

— дитина хвора на цукровий діабет I типу (інсулінозалежний) | 16-річного віку | ||

— дитині встановлено категорію «дитина-інвалід підгрупи А» | 18-річного віку | ||

* До таких осіб, зокрема, належать: батько дитини, баба, дід або інші родичі, які фактично доглядають дитину, особа, яка усиновила або взяла під опіку дитину, один з прийомних батьків; батько, який виховує дитину без матері (у тому числі в разі тривалого перебування матері в лікувальній установі). | |||

5 | Мати, батько, баба, дід або інші родичі, які фактично доглядають дитину, особа, яка усиновила або взяла під опіку дитину, один з прийомних батьків для догляду за дитиною віком до 14 років | На період оголошення карантину на відповідній території | П. 31 ч. 1 ст. 25 |

6 | Ветерани війни, особи, які мають особливі заслуги перед Батьківщиною, і особи, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.93 р. № 3551-XII | До 14 календарних днів щороку | П. 4 ч. 1 ст. 25 |

7 | Особи, які мають особливі трудові заслуги перед Батьківщиною | До 21 календарного дня щороку | П. 5 ч. 1 ст. 25 |

8 | Пенсіонери за віком та інваліди III групи | До 30 календарних днів щороку | П. 6 ч. 1 ст. 25 |

9 | Інваліди I і II груп | До 60 календарних днів щороку | П. 7 ч. 1 ст. 25 |

10 | Особи, які одружуються | До 10 календарних днів | П. 8 ч. 1 ст. 25 |

11 | Працівники в разі смерті родичів по крові або по шлюбу: чоловіка (дружини), батьків (вітчима, мачухи), дитини (пасинка, падчерки), братів, сестер | До 7 календарних днів без урахування часу, необхідного для проїзду до місця поховання та назад | П. 9 ч. 1 ст. 25 |

12 | Працівники в разі смерті інших родичів, ніж зазначені в п. 11 цієї таблиці | До 3 календарних днів без урахування часу, необхідного для проїзду до місця поховання та назад | |

13 | Працівники, які доглядають за хворими родичами по крові або по шлюбу, які мають потребу за висновку медустанови в постійному сторонньому догляду | Тривалістю, визначеною в медичному висновку, але не більше 30 календарних днів | П. 10 ч. 1 ст. 25 |

14 | Працівники для завершення санаторно-курортного лікування | Тривалістю, визначеною в медичному висновку | П. 11 ч. 1 ст. 25 |

15 | Працівники, допущені до вступних іспитів до вищих навчальних закладів | 15 календарних днів без урахування часу, необхідного для проїзду до місцезнаходження навчального закладу та назад | П. 12 ч. 1 ст. 25 |

16 | Працівники, допущені до складання вступних іспитів в аспірантуру з відривом або без відриву від виробництва, а також працівники, які навчаються без відриву від виробництва в аспірантурі та успішно виконують індивідуальний план підготовки | Тривалістю, необхідною для проїзду до місцезнаходження вищого навчального закладу або закладу науки та назад | П. 13 ч. 1 ст. 25 |

17 | Сумісники | На строк до закінчення відпустки за основним місцем роботи | П. 14 ч. 1 ст. 25 |

18 | Ветерани праці | До 14 календарних днів щороку | П. 15 ч. 1 ст. 25 |

19 | Працівники, які не використали за попереднім місцем роботи щорічну основну і додаткову відпустки повністю або частково та отримали за них грошову компенсацію | До 24 календарних днів у перший рік роботи на цьому підприємстві до настання шестимісячного строку безперервної роботи | П. 16 ч. 1 ст. 25 |

20 | Працівники, діти яких віком до 18 років вступають до навчальних закладів, розташованих в іншій місцевості* | 12 календарних днів без урахування часу, необхідного для проїзду до місцезнаходження навчального закладу і у зворотному напрямі | П. 17 ч. 1 ст. 25 |

* За наявності двох і більше дітей такого віку відпустку надають окремо для супроводу кожної дитини. | |||

21 | Працівники, які навчаються без відриву від виробництва в аспірантурі, упродовж четвертого року навчання (за їх бажанням) | Один вільний від роботи день на тиждень без збереження заробітної плати | Ч. 2 ст. 25 |

22 | Працівникам у населених пунктах зони АТО (Донецька, Луганська області) | На період проведення АТО з урахуванням часу, необхідного для повернення до місця роботи, але не більше 7 календарних днів після прийняття рішення про припинення АТО | П. 18 ч. 1 ст. 25 |

Разом із Законом про відпустки, надання відпусток без збереження заробітної плати у вигляді пільги для певних категорій працівників передбачене також іншими законодавчими актами. Приклади таких відпусток наведемо в табл. 6.2.

Таблиця 6.2. Відпустка без збереження заробітної плати для окремих категорій громадян

Категорії осіб, які мають право на відпустку без збереження заробітної плати | Тривалість відпустки | Нормативно-правовий акт |

Особи, які віднесені до 3 категорії постраждалих унаслідок Чорнобильської катастрофи, мають неповнолітніх дітей і проживають на територіях зон радіоактивного забруднення* | До 14 робочих днів щороку | |

* Відпустка надається одному з батьків. | ||

Ветерани військової служби, органів внутрішніх справ, податкової міліції, Державної кримінально-виконавчої служби України, державної пожежної охорони, служби цивільного захисту, Державної служби спеціальному зв’язку та захисту інформації України | До 14 календарних днів на рік | |

Особи, які мають статус дітей війни | До 2 тижнів на рік | Ст. 5 Закону України «Про соціальний захист дітей війни» від 18.11.2004 р. № 2195-IV |

Колишні неповнолітні в’язні концтаборів, гетто, інших місць примусового утримання в період Великої Вітчизняної війни і Другої світової війни | До 2 тижнів на рік | П. 12 ст. 61 Закону України «Про жертви нацистських переслідувань» від 23.03.2000 р. № 1584-III |

6.2. Оформлення відпустки

Будь-яка з перелічених відпусток надається працівнику на підставі письмової заяви. У ній мають зазначатися:

— причина, з якої працівник просить надати неоплачувану відпустку;

— дата початку відпустки;

— тривалість відпустки.

Якщо працівник претендує на отримання неоплачуваної відпустки, яку роботодавець зобов’язаний надати (тобто в усіх випадках, крім передбаченого ст. 26 Закону про відпустки), то до заяви слід додати відповідні підтвердні документи. Наприклад, бажаючи отримати відпустку у зв’язку з одруженням, працівник пред’являє довідку з органів державної реєстрації актів цивільного стану про подання відповідної заяви.

А ось щоб надати відпустку на підставі ст. 26 Закону про відпустки, жодних додаткових підтверджень від працівника вимагати не потрібно

У заяві на таку відпустку працівник повинен зазначити сімейні обставини або інші причини, через які виникла в ньому необхідність. Причому на законодавчому рівні перелік цих причин не встановлено. Тому рішення про те, надавати відпустку чи відмовити, приймає сам роботодавець залежно від важливості такої причини в житті працівника.

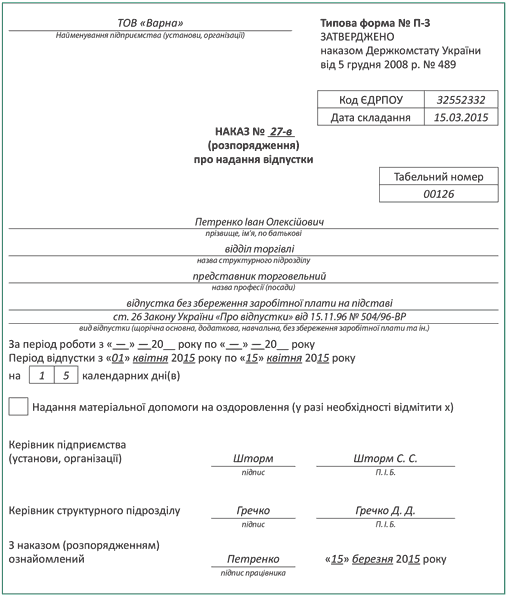

Після розгляду заяви працівника видають наказ (розпорядження) керівника підприємства про надання відпустки «за свій рахунок». Наведемо зразок такого наказу.

У табелі обліку використання робочого часу (типову форму № П-5 затверджено наказом № 489) в рядку для відмітки умовних позначень видів витрат робочого часу зазначають літерний або цифровий код, що відповідає певному виду неоплачуваної відпустки:

— відпустка без збереження зарплати у зв’язку з навчанням (пп. 12, 13 і 17 ч. 1 ст. 25 Закону про відпустки) — «НБ» (цифровий код «13»);

— додаткова відпустка без збереження зарплати в обов’язковому порядку — «ДБ» (цифровий код «14»);

— відпустка для догляду за дитиною до досягнення нею 6-річного віку (п. 3 ч. 1 ст. 25 Закону про відпустки) — «ДД» (цифровий код «17»).

— відпустка без збереження заробітної плати за угодою сторін (ст. 26 Закону про відпустки) — «НА» (цифровий код «18»).

Також у табелі обов’язково відзначають кількість днів і годин, проведених працівником у таких відпустках.

В особовій картці працівника (типову форму № П-2 затверджено наказом № 495/656) роблять позначки в розділі V «ВІДПУСТКИ» із зазначенням виду відпустки, дати її початку та закінчення, підстави для надання цього виду відпустки.

6.3. Нюанси надання

Урахуйте: Закон про відпустки не містить вимоги про те, що неоплачувана відпустка надається за відпрацьований рік. На нашу думку, надавати відпустки без збереження заробітної плати потрібно, орієнтуючись на календарний рік. Тобто право на неоплачувану відпустку виникає незалежно від часу, відпрацьованого в конкретного роботодавця.

Водночас якщо працівник протягом декількох років не брав відпустку «за свій рахунок» або використовував її не повністю

на наступні роки не використані ним дні такої відпустки не переносять

Ще цікавий момент. Припустимо, працівник протягом року вже використав відпустку без збереження зарплати за якоюсь із обставин. Чи може він узяти ще одну відпустку «за свій рахунок», але вже за іншою підставою?

Надання протягом року відпустки без збереження заробітної плати за одною з підстав не позбавляє працівника можливості отримати неоплачувану відпустку за іншими підставами.

Наприклад, якщо працівнику, який одружився, було надано відпустку без збереження зарплати на 10 календарних днів, це не позбавляє його права на отримання відпустки за сімейними обставинами згідно зі ст. 26 Закону про відпустки або за іншими підставами, передбаченими ст. 25 Закону про відпустки.

Майте на увазі: якщо відпустка пов’язана з будь-якою подією в житті працівника, то й дата її початку не повинна сильно відрізнятися від дати події. Наприклад, якщо відпустка надається тим, хто одружується, то право на неї мають працівники в період, який хоч якось «прив’язаний» до дати одруження. Така відпустка може безпосередньо передувати дню реєстрації шлюбу, слідувати за ним, або дата реєстрації шлюбу може припадати на будь-який день відпустки. Так, якщо реєстрація шлюбу призначена на суботу, а працівник бажає використати відпустку після весілля, то цілком правомірним буде надання цієї відпустки з п’ятниці або з найближчого понеділка. Проте надати таку відпустку через якийсь час після весілля вже не можна.

У період перебування у відпустці «за свій рахунок» за працівником зберігається його місце роботи (посада). Більше того, час перебування в цій відпустці зараховується до стажу роботи, що дає право на щорічну основну відпустку (п. 4 ч. 1 ст. 9 Закону про відпустки). Винятком є відпустки, які надають згідно з п. 3 ч. 1 ст. 25 Закону про відпустки для догляду за дитиною:

— до 6 років, якщо вона потребує домашнього догляду;

— до 16 років, якщо вона хвора на цукровий діабет I типу (інсулінозалежний);

— до 18 років, якщо їй установлено категорію «дитина-інвалід підгрупи А».

Відпустка «за свій рахунок» не подовжується на кількість святкових і неробочих днів, що припадають на неї

Річ у тім, що святкові та неробочі дні ( ст. 73 КЗпП) не враховують тільки при визначенні тривалості щорічних відпусток, додаткової відпустки працівникам, які мають дітей або повнолітню дитину — інваліда з дитинства підгрупи А групи І, а також відпустки у зв’язку з усиновленням (ч. 2 ст. 5 і ст. 181 Закону про відпустки).

На відміну від щорічних відпусток, перенести або продовжити відпустку без збереження заробітної плати у зв’язку з непрацездатністю працівника, що настала під час такої відпустки, не можна. Крім того, період хвороби, що збіглася з періодом відпустки «за свій рахунок», оплаті не підлягає (п. 6 ч. 1 ст. 23 Закону № 1105).

Тепер скажемо декілька слів про те, чи можна ділити на частини відпустки без збереження заробітної плати, що надаються відповідно до ст. 25 і 26 Закону про відпустки. На думку Мінсоцполітики (див. лист від 03.02.2012 р. № 31/13/133-12), чинне законодавство не передбачає можливість поділу таких відпусток на частини. Цей висновок, швидше за все, Мінсоцполітики зробило, ґрунтуючись на тому, що ст. 12 Закону про відпустки передбачає можливість поділу на частини за бажанням працівника тільки щорічних відпусток. А відпустка без збереження заробітної плати до щорічних не належить.

Водночас, на наш погляд, ст. 12 Закону про відпустки може тлумачитися інакше: як така, що встановлює певні обмеження при поділі щорічної відпустки у вигляді вимоги про те, що одна з її частин має бути не менше 14 календарних днів. Відповідно на інші види відпусток це обмеження не поширюється і вони можуть бути поділені на частини будь-якої тривалості. Наприклад, інваліду II групи в обов’язковому порядку за його бажанням щороку має бути надана відпустка без збереження заробітної плати тривалістю до 60 календарних днів. На нашу думку, такий працівник може частково використовувати відпустку на початку року (30 календарних днів), а частково — в середині або наприкінці того ж року (30 календарних днів). Проте при поділі на частини неоплачуваних відпусток стежте, щоб їх загальна тривалість за кожною з підстав не перевищувала періоду, установленого законодавством.

Деякі роботодавці, особливо зараз, не маючи можливості забезпечити зайнятість працівників, відправляють їх у відпустку «за свій рахунок» тривалістю, що перевищує встановлену законодавством.

Це є порушенням законодавства про працю

За нього на суб’єкта господарювання може бути накладено штраф у розмірі мінімальної заробітної плати ( ст. 265 КЗпП). Крім того, ст. 41 КУпАП передбачає адміністративну відповідальність для посадових осіб підприємств, установ та організацій, а також підприємців. Розмір штрафу становить від 510 до 1700 грн. Штраф буде ще вищий, якщо порушення здійснене щодо неповнолітнього, вагітної жінки, одинокого батька, матері або особи, яка їх замінює і виховує дитину до 14 років або дитину-інваліду, або повторно протягом року особою, яка вже притягувалася до адмінвідповідальності. Тоді сума штрафу становитиме від 1700 до 5100 грн.

У цій ситуації виходом для роботодавця може бути переведення працівників на режим неповного робочого дня або неповного робочого тижня, що при правильному документальному оформленні дозволить уникнути порушення законодавства.

Далі декілька слів про підставу, що з’явилася нещодавно, для відпустки без збереження заробітної плати особам, які перебувають у зоні АТО (п. 18 ч. 1 ст. 25 Закону про відпустки). Багато працівників підприємств, зареєстрованих у зоні АТО, або не мають можливості виходити на роботу через бойові дії, або залишили зону АТО.

Щоб оформити невихід на роботу, Мінсоцполітики рекомендувало роботодавцям надавати працівникам на їх прохання оплачувані відпустки та відпустки без збереження зарплати. Якраз для цього в лютому поточного року було внесено зміни до ст. 25 Закону про відпустки. Тепер на підставі п. 18 ч. 1 цієї статті з’явилася можливість надати відпустку «за свій рахунок» таким працівникам на весь час проведення АТО.

Важливо! У цьому випадку трудові відносини з працівником не розриваються. Після того, як настане мир, працівник має право до вас повернутися. Але статися це повинно не пізніше ніж через 7 календарних днів після ухвалення рішення про припинення АТО.

Якщо працівник з’явиться, але не побажає продовжувати працювати, то його можна буде потім звільнити за власним бажанням ( ст. 38 КЗпП). А ось якщо він своєчасно не прибуде після того, як офіційно відновиться мир, то в підприємства з’явиться підстава звільнити його за прогули на підставі п. 4 ст. 40 КЗпП.

І насамкінець скажемо про нарахування заробітної плати в тому місяці, в якому працівник був у відпустці «за свій рахунок». Зрозуміло, що якщо працівник перебував у такій відпустці весь місяць, то йому взагалі не буде нараховано зарплату. Тут немає порушення законодавства про працю. Якщо ж працівник був у відпустці «за свій рахунок» частину місяця, то залежно від рівня його зарплати нарахована сума може виявитися менше мінімального розміру. І це також не буде порушенням законодавства про працю. Проте будьте пильні! У такому разі ЄСВ у частині нарахування доведеться розрахувати від мінімальної заробітної плати ( ч. 5 ст. 8 Закону № 2464). Роз’яснення аналогічного змісту наведено на офіційному сайті ДФСУ (http://if.sfs.gov.ua/media-ark/news-ark/185937.html).

висновки

Відпустки за підставами, переліченими у ст. 25 Закону про відпустки та інших законах, мають бути надані за бажанням працівника обов’язково. А ось на відпустку за ст. 26 Закону про відпустки потрібно отримати згоду роботодавця.

Отримавши відпустку без збереження заробітної плати за однією з підстав, працівник не позбавляється можливості на отримання відпустки «за свій рахунок» за іншими підставами.

Відпустки «за свій рахунок» не подовжують на кількість святкових і неробочих днів, що припадають на період такої відпустки.

Перенести або продовжити відпустку без збереження заробітної плати у зв’язку з непрацездатністю працівника, що настала під час такої відпустки, не можна.