7.3. Розрахунок відпускних при роботі на умовах неповного робочого часу

Робота на умовах неповного робочого часу не тягне за собою жодних обмежень обсягу трудових прав працівників ( ч. 3 ст. 56 КЗпП). Це означає, що такі працівники мають право на щорічну основну відпустку повної тривалості.

При цьому час, коли працівники з не залежних від них причин працювали в режимі неповного робочого тижня, виключають з розрахункового періоду при обчисленні середньої заробітної плати для виплати відпускних (див. лист Мінпраці від 12.03.2007 р. № 66/06/186-07). Інакше кажучи, дні, коли працівник не працював, виключають з розрахункового періоду, якщо

переведення на неповний робочий тиждень було ініційовано роботодавцем

Тобто цей режим було введено на підставі наказу керівника у зв’язку з неможливістю забезпечити роботою протягом робочого тижня нормальної тривалості ( ст. 32 КЗпП).

Якщо ж працівник сам виявив бажання працювати неповний робочий час відповідно до ст. 56 КЗпП, то правила інші. У такому разі при розрахунку середньої заробітної плати для оплати відпустки працівника дні, протягом яких він не працював, не виключають з розрахункового періоду (див. лист Мінпраці від 25.05.2009 р. № 294/13/84-09, консультацію в газеті «Праця та зарплата», 2011, № 15, с. 13).

Якщо робота здійснюється на умовах неповного робочого дня, розрахунок суми відпускних здійснюють у загальному порядку без жодних особливостей (див. консультацію в газеті «Праця та зарплата», 2012, № 17, с. 13).

Приклад 7.11. Працівнику підприємства надається відпустка з 20.04.2015 р. на 24 календарні дні. Розрахунковим періодом для визначення суми відпускних є квітень 2014 року — березень 2015 року. З квітня 2014 року по лютий 2015 року співробітник працював у режимі повного робочого тижня. З березня 2015 року за бажанням працівника його було переведено в режим неповного робочого тижня (3 дні на тиждень). Заробітна плата працівника за розрахунковий період склала 21000,00 грн.

У зв’язку з тим, що неповний робочий тиждень було встановлено працівнику на його прохання ( ст. 56 КЗпП), при обчисленні середньої заробітної плати дні, протягом яких працівник не працював, не виключають з розрахункового періоду. Тобто в цьому випадку кількість календарних днів розрахункового періоду становитиме:

365 - 10 = 355 (к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Розрахуємо середню заробітну плату:

21000,00 : 355 = 59,15 (грн./к. дн.).

Сума відпускних становитиме:

59,15 x 24 = 1419,60 (грн.).

Приклад 7.12. Працівнику підприємства надано щорічну основну відпустку з 02.03.2015 р. на 24 календарні дні. Розрахунковим періодом є березень 2014 року — лютий 2015 року. Протягом розрахункового періоду співробітник працював у такому режимі:

— березень — грудень 2014 року — повний робочий п’ятиденний тиждень;

— січень — лютий 2015 року — на неповному робочому тижні (3 дні на тиждень — понеділок, вівторок, середа) у зв’язку зі змінами в організації виробництва та праці (ст. 32 КЗпП), про що його було повідомлено за два місяці.

Сума заробітної плати за розрахунковий період склала 38777,15 грн.

При визначенні кількості календарних днів розрахункового періоду кількість робочих днів, протягом яких працівник не працював, виключається, оскільки для нього встановлено режим неповного робочого тижня з ініціативи роботодавця ( ст. 32 КЗпП).

Кількість календарних днів у розрахунковому періоді становить:

365 - 10 - 17 = 338 (к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період;

17 — кількість робочих днів, протягом яких працівник не працював у січні та лютому 2015 року у зв’язку зі змінами в організації виробництва та праці підприємства.

Розрахуємо середню заробітну плату:

38777,15 : 338 = 114,73 (грн./к. дн.).

Визначимо суму відпускних:

114,73 x 24 = 2753,52 (грн.).

7.4. Як впливає на відпускні відпустка для догляду за дитиною до 3 років

У загальному випадку при розрахунку середньої заробітної плати для визначення суми відпускних період, протягом якого працівниця перебувала у відпустці для догляду за дитиною до 3 років, не включають до розрахункового періоду (абзац шостий п. 2 Порядку № 100).

Як же тоді розрахувати суму відпускних? Згідно з абзацом третім п. 4 Порядку № 100, якщо працівник у розрахунковому періоді не мав заробітної плати не зі своєї вини

розрахунок середнього заробітку здійснюють виходячи з установлених йому у трудовому договорі тарифної ставки, посадового (місячного) окладу

Проілюструємо це на прикладі.

Приклад 7.13. Працівниця підприємства 01.04.2015 р. вийшла на роботу після закінчення відпустки для догляду за дитиною до досягнення нею 3-річного віку. З 20.04.2015 р. їй надається щорічна основна відпустка тривалістю 14 календарних днів. Розмір місячного окладу працівниці — 3000,00 грн.

Розрахуємо середньоденну зарплату:

(3000,00 x 12) : (365 - 10) = 101,41 (грн./к. дн.).

Визначимо суму відпускних:

101,41 х 14 = 1419,74 (грн.).

Це був загальний випадок. Але є й винятки.

Нагадаємо: період перебування працівниці у відпустці для догляду за дитиною до 3 років не зараховується до стажу роботи, який дає право на щорічну основну відпустку ( ст. 181 КЗпП). Разом з цим ч. 8 ст. 179 КЗпП і ч. 4 ст. 18 Закону про відпустки передбачають, що жінка, яка перебуває у відпустці для догляду за дитиною до досягнення нею 3-річного віку, може одночасно працювати на підприємстві на умовах неповного робочого часу (неповного робочого дня або неповного робочого тижня).

Як ми вже з’ясували раніше (див. с. 89), робота на умовах неповного робочого часу не передбачає жодних обмежень трудових прав працівників. У зв’язку з цим жінка (або особа, яка фактично доглядає дитину), яка перебуває у відпустці для догляду за дитиною до 3 років і працює на умовах неповного робочого часу, має право на отримання щорічної відпустки (див. лист Мінпраці від 23.01.2007 р. № 13/13/116-07).

Середню зарплату для визначення суми відпускних у такій ситуації розраховуйте виходячи із заробітної плати, нарахованої працівниці за розрахунковий період.

Приклад 7.14. Працівниця підприємства з 16.01.2014 р. перебуває у відпустці для догляду за дитиною до досягнення нею 3-річного віку. З 02.02.2015 р. вона вийшла на роботу в режимі неповного робочого дня (4 години на день). З 22.04.2015 р. працівниці надається частина щорічної відпустки тривалістю 14 календарних днів. За лютий — березень 2015 року працівниці було нараховано заробітну плату в сумі 3600,00 грн.

Розрахунковим періодом є квітень 2014 року — березень 2015 року. Оскільки з квітня 2014 року по січень 2015 року включно жінка не працювала і за нею не зберігався заробіток, цей час виключаємо з розрахункового періоду (абзац шостий п. 2 Порядку № 100). Таким чином, розрахунок середньої заробітної плати здійснюватиметься виходячи із зарплати, нарахованої в лютому — березні 2015 року.

Визначимо кількість календарних днів розрахункового періоду:

59 - 1 = 58 (к. дн.),

де 59 — кількість календарних днів у розрахунковому періоді (28 + 31);

1 — кількість святкових днів у розрахунковому періоді (8 березня).

Розрахуємо середньоденну зарплату:

3600,00 : 58 = 62,07 (грн./к. дн.).

Визначимо суму відпускних:

62,07 х 14 = 868,98 (грн.).

7.5. Розрахунок відпускних у разі підвищення заробітної плати

Щоб не допустити зниження суми доходу за час відпустки, п. 10 Порядку № 100 встановлює обов’язок роботодавця здійснювати коригування виплат, що враховуються при розрахунку середньої заробітної плати. Таке коригування здійснюють у разі підвищення в розрахунковому періоді або під час відпустки тарифних ставок і посадових окладів на підприємстві згідно з актами законодавства та рішеннями, передбаченими колективним договором. Про те, коли потрібно коригувати заробіток, а коли ні, вам розповість табл. 7.4.

Таблиця 7.4. Коригування виплат при розрахунку відпускних

Коригування необхідне: | Коригування не здійснюється: |

1) коли підвищення окладів (тарифних ставок) сталося в розрахунковому періоді, за який здійснюється розрахунок середньої заробітної плати | 1) у разі зміни тарифної ставки (посадового окладу) працівника у зв’язку з присвоєнням йому вищого розряду, переведенням на іншу, більш високооплачувану роботу (посаду) тощо (абзац третій п. 10 Порядку № 100). Врахуйте: якщо в розрахунковому періоді, крім підвищення окладу у зв’язку з підвищенням працівника на посаді, були підвищення окладів за рішеннями, передбаченими в колективних договорах або згідно з актами законодавства, то коригування зарплати здійснювати потрібно |

2) якщо підвищення окладів сталося під час перебування працівника у відпустці*. У цьому випадку коригування середньої заробітної плати і донарахування відпускних здійснюють за період з дня підвищення посадових окладів (тарифних ставок) (абзац другий п. 10 Порядку № 100) | 2) якщо в розрахунковому періоді або в періоді, упродовж якого за працівником зберігався середній заробіток, сталося підвищення тарифних ставок (посадових окладів) тільки окремим категоріям працівників (див. лист Мінпраці від 03.08.2005 р. № 18-441-1) |

* Подібне донарахування проводять і в тому випадку, коли працівник одразу після відпустки звільняється, а в період його перебування у відпустці сталося підвищення окладів (див. лист Мінпраці від 24.10.2008 р. № 696/13/84-08). | |

3) якщо місячний оклад (тарифна ставка) прив’язаний до розміру мінімальної заробітної плати і його (її) підвищують у зв’язку з підвищенням мінімальної зарплати згідно з чинним законодавством | 3) у разі зниження працівникам розміру посадових окладів (тарифних ставок) (див. консультацію в газеті «Праця і зарплата», 2012, № 2, с. 19) |

Звертаємо увагу: коригувати потрібно всі виплати, які були нараховані в розрахунковому періоді та враховуються при обчисленні середньої заробітної плати за проміжок часу до підвищення, а не тільки оклад (тарифну ставку). Так, коригуванню підлягають суми нарахованих премій, допомоги по тимчасовій непрацездатності, індексації заробітної плати (див. консультацію співробітників Мінсоцполітики в газеті «Праця і зарплата», 2013, № 1, с. 11).

Коефіцієнт коригування розраховуємо шляхом ділення окладу (тарифної ставки), установленого працівнику після підвищення, на оклад (тарифну ставку), що був до такого підвищення.

Коефіцієнти коригування розраховують для кожного працівника окремо за кожним випадком підвищення окладу

Розрахований коефіцієнт (або декілька коефіцієнтів, якщо зарплата підвищувалася декілька разів) множать на суми виплат за період до підвищення. Виходячи з відкоригованої таким чином зарплати визначають середній заробіток для розрахунку відпускних.

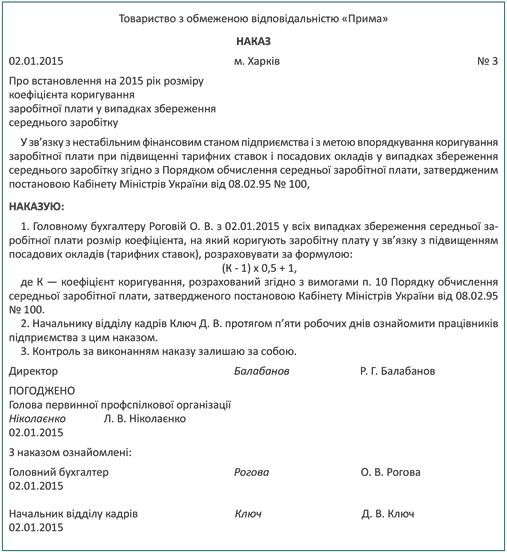

На госпрозрахункових підприємствах коригування заробітної плати і інших виплат здійснюється з врахуванням їх фінансових можливостей (абзац перший п. 10 Порядку № 100). Тобто в разі важкого фінансового становища госпрозрахункове підприємство має право зменшити коефіцієнт коригування, видавши відповідний наказ (розпорядження). Цей наказ (розпорядження) має бути погоджений з первинною профспілковою організацією підприємства або іншим органом, уповноваженим на представництво трудовим колективом (див. листи Мінпраці від 05.12.2005 р. № 06-4/165 і від 15.10.2007 р. № 250/06/186-07). Проте не здійснювати коригування взагалі таке підприємство не має права (див. лист Мінпраці від 24.10.2008 р. № 696/13/84-08).

Наведемо зразок наказу про пониження коефіцієнта коригування на с. 93.

Порядок коригування заробітної плати для визначення суми відпускних розглянемо на прикладах.

Приклад 7.15. Працівнику надається щорічна відпустка з 16.03.2015 р. тривалістю 24 календарні дні. Розрахунковим періодом є березень 2014 року — лютий 2015 року. Протягом розрахункового періоду заробітна плата працівника підвищувалася двічі:

— з 01.07.2014 р. — у зв’язку з підвищенням посадового окладу працівника;

— з 01.02.2015 р. — у зв’язку з переведенням на більш високооплачувану посаду.

Оклад працівника становив:

— з березня по червень 2014 року — 2500,00 грн.;

— з липня 2014 року по січень 2015 року — 2800,00 грн.;

— з лютого 2015 року — 3500,00 грн.

У розрахунковому періоді працівнику було нараховано заробітну плату (включаючи премії та інші виплати, що враховуються при розрахунку відпускних) у сумі 36730,00 грн., у тому числі:

— з березня по червень 2014 року — 11430,00 грн.;

— з липня 2014 року по січень 2015 року — 21450,00 грн.;

— у лютому 2015 року — 3850,00 грн.

З 01.04.2015 р. згідно з положеннями колективного договору оклади працівників підприємства буде підвищено на 10 %. Оклад працівника становитиме 3850,00 грн.

Одразу зазначимо, що коригування зарплати у зв’язку з підвищенням окладу в лютому 2015 року не здійснюється, оскільки таке підвищення було пов’язане з переведенням працівника на більш високооплачувану посаду.

Визначимо коефіцієнт, на який коригується зарплата для розрахунку відпускних у зв’язку з підвищенням окладу з липня 2014 року:

2800,00 : 2500,00 = 1,12.

Коригуємо заробіток за березень — червень 2014 року на коефіцієнт підвищення окладу в липні 2014 року:

11430,00 х 1,12 = 12801,60 (грн.).

Визначимо суму відкоригованого заробітку за 12 місяців:

12801,60 + 21450,00 + 3850,00 = 38101,60 (грн.).

Кількість календарних днів за розрахунковий період без урахування святкових і неробочих днів:

365 - 10 = 355 (к. дн.).

Розрахуємо середньоденний заробіток:

38101,60 : 355 = 107,33 (грн./к. дн.).

У зв’язку зі збільшенням окладу з 01.04.2015 р. на 10 % необхідно відкоригувати суму середньої заробітної плати, що виплачується за 8 днів відпустки, яка припадає на квітень 2015 року, на коефіцієнт 1,1.

Сума середньої зарплати з урахуванням коефіцієнта підвищення окладу у квітні 2015 року становить:

107,33 х 1,1 = 118,06 (грн.).

Сума відпускних складатиме:

107,33 х 16 + 118,06 х 8 = 2661,76 (грн.).

Приклад 7.16. Працівнику надається щорічна відпустка з 01.04.2015 р. тривалістю 24 календарні дні. Розрахунковий період — квітень 2014 року — березень 2015 року. Протягом розрахункового періоду посадовий оклад працівника підвищувався тричі. Дані про нарахований дохід працівника за останні 12 календарних місяців наведено в табл. 7.5 на с. 94.

Таблиця 7.5. Розрахунок суми відпускних

Період нарахування доходу працівнику | Оклад, грн. | Нарахований працівникові дохід, грн. | Коефіцієнт підвищення заробітної плати | Дохід, що включається до розрахунку відпускних, з урахуванням коригування на коефіцієнт, грн. | ||||||

оклад | лікарняні | матеріальна допомога | відпускні | всього нараховано | загальний | що враховується при розрахунку | ||||

Квітень 2014 | 3600,00 | 2571,45 | 986,55 | — | — | 3558,00 | 1,05 | 1,025 | 3827,09 | 3558,00 х 1,025 х 1,0238 х 1,025 |

Травень 2014 | 3600,00 | 3600,00 | — | — | — | 3600,00 | 3872,27 | 3600,00 х 1,025 х 1,0238 х 1,025 | ||

Червень 2014 | 3600,00 | 3600,00 | — | — | — | 3600,00 | 3872,27 | |||

Липень 2014 | 3600,00 | 3600,00 | — | — | — | 3600,00 | 3872,27 | |||

Серпень 2014 | 3600,00 | 720,00 | — | 1800,00 | 3010,44 | 5530,44 | 4012,57 | (720,00 + 3010,44) х 1,025 х 1,0238 х 1,025 | ||

Вересень 2014 | 3780,00 | 3780,00 | — | — | — | 3780,00 | 1,0476 | 1,0238 | 3966,71 | 3780,00 х 1,0238 х 1,025 |

Жовтень 2014 | 3780,00 | 3780,00 | — | — | — | 3780,00 | 3966,71 | |||

Листопад 2014 | 3960,00 | 3960,00 | — | — | — | 3960,00 | 1,05 | 1,025 | 4059,00 | 3960,00 х 1,025 |

Грудень 2014 | 3960,00 | 3960,00 | — | — | — | 3960,00 | 4059,00 | |||

Січень 2015 | 3960,00 | 3960,00 | — | — | — | 3960,00 | 4059,00 | |||

Лютий 2015 | 4158,00 | 4158,00 | — | — | — | 4158,00 | — | — | 4158,00 | Не коригується |

Березень 2015 | 4158,00 | 4158,00 | — | — | — | 4158,00 | 4158,00 | |||

Усього | Х | 41847,45 | 986,55 | 1800,00 | 3010,44 | 47644,44 | Х | Х | 47882,89 | Х |

Середня заробітна плата, грн./к. дн. | 134,88 | 47882,89 : (365 - 10) | ||||||||

Сума відпускних за 24 календарні дні, грн. | 3237,12 | 134,88 х 24 | ||||||||

У зв’язку з нестабільним фінансовим станом підприємства на початку 2015 року прийнято рішення про коригування заробітної плати тільки на 50 % від фактичного відсотка її підвищення. Це рішення оформлено наказом керівника підприємства (зразок див. вище).

Розрахунок суми заробітної плати з урахуванням підвищуючого коефіцієнта для нарахування працівникові суми відпускних наведено в табл. 7.5 на с. 94.

Пояснимо деякі розрахунки.

Коефіцієнт підвищення окладу у вересні 2014 року становить 1,05 (3780,00 : 3600,00). Тобто оклад працівника підвищено з вересня 2014 року на 5 %. Проте згідно з наказом керівника з урахуванням фінансових можливостей підприємства коефіцієнт підвищення заробітної плати для розрахунку відпускних застосовуватиметься на рівні 1,025, тобто враховується зростання окладу на 2,5 % (5 % х 0,5). Аналогічно розраховують коефіцієнти перерахунку заробітку для інших місяців.

Зверніть увагу: сума лікарняних, нарахованих у квітні 2014 року, входить до складу коригованого заробітку, оскільки лікарняні беруть участь у розрахунку середньої зарплати для визначення суми відпускних.

У зв’язку з тим, що матеріальна допомога, нарахована в серпні 2014 року, не враховується при розрахунку середньої зарплати для визначення суми відпускних, відкоригований заробіток у серпні 2014 року визначають без цієї суми. А ось сума відпускних входить до коригованого заробітку.

Виплати за період квітень — серпень 2014 року коригуємо на коефіцієнти підвищення окладу у вересні, листопаді 2014 року і в лютому 2015 року. Виплати за період вересень — жовтень 2014 року коригуємо на коефіцієнти підвищення окладу в листопаді 2014 року і в лютому 2015 року, а виплати в листопаді 2014 року — січні 2015 року — тільки на коефіцієнт підвищення окладу в лютому 2015 року. Виплати за лютий і березень 2015 року не коригують, оскільки вони розраховані виходячи з підвищеного окладу.

Зазначимо, що абзацами сьомим і восьмим п. 2 Порядку № 100 передбачено особливості обчислення середньої заробітної плати для працівників органів державної влади та органів місцевого самоврядування при підвищенні ним окладів.

Так, у разі зміни структури заробітної плати з одночасним підвищенням посадових окладів таким працівникам відповідно до актів законодавства період до зміни структури заробітної плати виключається з розрахункового періоду.

У ситуації, коли зміна структури заробітної плати з одночасним підвищенням посадових окладів відбулася в період, упродовж якого за працівником зберігається середня заробітна плата, а також коли заробітна плата в розрахунковому періоді не зберігається, обчислення середнього заробітку здійснюється з урахуванням виплат, передбачених працівнику згідно з умовами оплати праці, установленими після підвищення посадових окладів.

висновки

У загальному випадку розрахунковий період для обчислення середньої зарплати для оплати відпусток становить 12 календарних місяців роботи, що передують місяцю надання відпустки.

Усі виплати включають до розрахунку середньої заробітної плати в тому розмірі, в якому їх нараховано, тобто без зменшення на утримані суми податків і зборів.

Дні, коли працівники з не залежних від них причин працювали в режимі неповного робочого тижня, виключають з розрахункового періоду при обчисленні середньої заробітної плати для виплати відпускних. Якщо ж це ініціатива самого працівника, то дні «бездіяльності» не виключаємо з розрахункового періоду.

Відпускні для працівниці, яка перебуває у відпустці для догляду за дитиною до 3 років і при цьому працює на умовах неповного робочого часу, обчислюють у загальному порядку.

Підприємство зобов’язане проводити коригування виплат при розрахунку відпускних у разі підвищення окладів (тарифних ставок) у розрахунковому періоді або під час відпустки. Причому якщо фінансовий стан складний, то коригування все одно проводять, але в меншому розмірі.