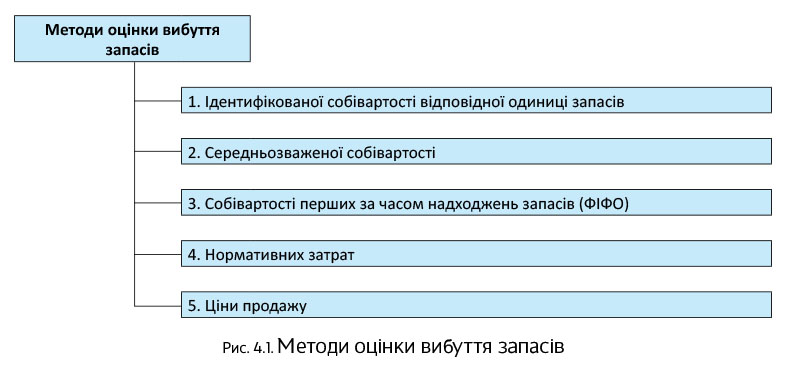

4.1. Методи оцінки вибуття запасів

Незалежно від способу вибуття запасів, застосовують один із п’яти методів їх оцінки. Усі вони перелічені в п. 16 П(С)БО 9 і п. 2.15 Методрекомендацій № 2. Ви можете їх побачити на рис. 4.1.

Зверніть увагу: для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовують тільки один із зазначених вище методів.

Метод оцінки вибуття запасів підприємство визначає самостійно в наказі про облікову політику з урахуванням особливостей своєї діяльності.

Розглянемо кожен з методів оцінки детально.

Метод ідентифікованої собівартості

За методом ідентифікованої собівартості оцінюють запаси, які:

— відпускаються для виконання спеціальних замовлень і проектів

або

— не замінюють один одного.

Цей метод використовують при торгівлі автомобілями, виробами з дорогоцінних металів і каміння об’єктами нерухомості тощо. Його доцільно застосовувати у разі невеликої кількості запасів, коли легко відстежити, за якою вартістю запаси були зараховані на баланс. При цьому

на підприємстві має бути організований індивідуальний облік за кожним видом запасів

Суть методу полягає в тому, що вартість одиниці запасів можна ідентифікувати з цією одиницею. Наприклад, оприбутковано автомобільний двигун як товар для подальшого перепродажу. Цей двигун має номер, що вказаний і в супровідних документах. При продажу буде списано саме цей двигун і вартість саме цього двигуна. Якщо на підприємстві значаться аналогічні двигуни, списання вартості кожного з них може бути здійснено тільки за їх ідентифікованою вартістю.

При використанні цього методу необхідно визначити ознаку, за якою можна ідентифікувати одиницю запасів та її ціну. Якщо ТМЦ взаємозамінні (тобто відсутня ознака ідентифікації), то застосувати метод ідентифікованої собівартості неможливо.

Розглянемо приклад.

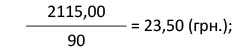

Приклад 4.1. Залишок товару на початок місяця становить 2115,00 грн. (90 одиниць за ціною 23,50 грн.).

У звітному періоді товар отримувався двічі:

1) 50 од. за ціною 23,70 грн./од.;

2) 60 од. за ціною 23,80 грн./од.

Протягом місяця реалізовано на сторону 150 одиниць:

1) 60 од. за ціною 23,50 грн./од.;

2) 50 од. за ціною 23,70 грн./од.;

3) 40 од. за ціною 23,80 грн./од.

Усі ціни зазначено без урахування ПДВ.

Розрахунок списання запасів методом ідентифікованої собівартості наведемо в табл. 4.1.

Таблиця 4.1. Списання запасів методом ідентифікованої собівартості

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | |

| 02.11 | 90 | 23,50 | 2115,00 | — | — | — | 60 | 23,50 | 1410,00 | 30 | 23,50 | 705,00 |

| 10.11 | — | — | — | 50 | 23,70 | 1185,00 | 50 | 23,70 | 1185,00 | — | — | — |

| 18.11 | — | — | — | 60 | 23,80 | 1428,00 | 40 | 23,80 | 952,00 | 20 | 23,80 | 476,00 |

| Разом | 90 | — | 2115,00 | 110 | — | 2613,00 | 150 | — | 3547,00 | 50 | — | 1181,00 |

Собівартість запасів, що вибули, становить:

60 х 23,50 + 50 х 23,70 + 40 х 23,80 = 3547,00 (грн.).

Собівартість товару на кінець звітного періоду дорівнює:

30 х 23,50 + 20 х 23,80 = 1181,00 (грн.).

Зазначену суму можна перевірити так:

2115,00 + 2613,00 - 3547,00 = 1181,00 (грн.).

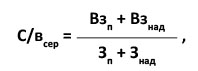

Метод середньозваженої собівартості (за звітний період)

Метод середньозваженої собівартості зручний для підприємств, які мають велику кількість запасів різної номенклатури. При цьому середньозважена собівартість запасів може розраховуватися одним із двох способів:

1) за звітний місяць ( п. 18 П(С)БО 9);

2) на дату здійснення операції ( п. 19 П(С)БО 9).

Періодичність визначення середньозваженої собівартості одиниці запасів визначають у наказі про облікову політику підприємства.

По черзі розглянемо кожен із зазначених способів. Почнемо з першого.

Ті, хто обрав цей метод, розраховують середньозважену собівартість одиниці запасів шляхом ділення сумарної вартості залишку таких запасів на початок звітного місяця і вартості отриманих у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця та отриманих у звітному місяці запасів.

У вигляді формули розрахунок середньозваженої собівартості одиниці запасів за звітний період виглядає так:

де С/всер — середньозважена собівартість одиниці певного виду запасів, грн.;

Взп — вартість залишку запасів на початок звітного місяця, грн.;

Взнад — вартість запасів, що надійшли у звітному місяці, грн.;

Зп — кількість одиниць певного виду запасів на початок місяця, од.;

Знад — кількість одиниць запасів цього виду, що надійшли у звітному місяці, од.

Використовуючи умови прикладу 4.1 (див. с. 57), визначимо середньозважену собівартість запасів (за звітний період) у табл. 4.2.

Таблиця 4.2. Метод середньозваженої собівартості (за звітний період)

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | |

| 02.11 | 90 | 23,50 | 2115,00 | — | — | — | — | — | — | — | — | — |

| 10.11 | — | — | — | 50 | 23,70 | 1185,00 | — | — | — | — | — | — |

| 18.11 | — | — | — | 60 | 23,80 | 1428,00 | — | — | — | — | — | — |

| Разом | 90 | — | 2115,00 | 110 | — | 2613,00 | 150 | 23,64 | 3546,00 | 50 | 23,64 | 1182,00 |

Середньозважена собівартість одиниці запасів, що вибули, визначається так: (2115,00 + + 2613,00) : (90 + 110) = 23,64 (грн./од.).

Таким чином, загальна вартість за звітний місяць запасів, що вибули, становитиме:

23,64 х 150 = 3546,00 (грн.).

Вартість залишку запасів на кінець місяця дорівнює: 23,64 х 50 = 1182,00 (грн.) або 2115,00 + 2613,00 - 3546,00 = 1182,00 (грн.).

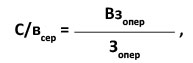

Метод середньозваженої собівартості (на дату операції)

Постійна система обліку запасів, на відміну від періодичної, передбачає безперервне відображення змін у їх складі. У зв’язку з цим методика розрахунку середньозваженої собівартості запасів у цьому випадку дещо відрізняється від попередньої.

Так, оцінку кожної операції з вибуття запасів здійснюють за середньозваженою собівартістю шляхом ділення сумарної вартості таких запасів на дату операції на сумарну кількість запасів на цю саму дату.

Тобто в цьому випадку

у розрахунку середньозваженої собівартості одиниці запасів беруть участь вартість і кількість запасів на певну дату

Таким чином, формула розрахунку середньозваженої собівартості набуває такого вигляду:

де Взопер — сумарна вартість запасів на дату операції, грн.;

Зопер — кількість запасів на дату операції, од.

При постійній системі обліку запасів середньозважену собівартість визначають на момент кожного їх вибуття.

За умовами прикладу 4.1 (див. с. 57) середньозважену собівартість при постійній системі обліку розраховують таким чином (див. табл. 4.3):

Таблиця 4.3. Метод середньозваженої собівартості (на визначену дату)

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | |

| 02.11 | 90 | 23,50 | 2115,00 | — | — | — | — | — | — | — | — | — |

| 05.11 | — | — | — | — | — | — | 60 | 23,50 | 1410,00 | — | — | — |

| 10.11 | — | — | — | 50 | 23,70 | 1185,00 | — | — | — | — | — | — |

| 13.11 | — | — | — | — | — | — | 50 | 23,625 | 1181,25 | — | — | — |

| 18.11 | — | — | — | 60 | 23,80 | 1428,00 | — | — | — | — | — | — |

| 26.11 | — | — | — | — | — | — | 40 | 23,7417 | 949,67 | — | — | — |

| Разом | 90 | — | 2115,00 | 110 | — | 2613,00 | 150 | — | 3540,92 | 50 | 23,7417 | 1187,08 |

Середньозважена собівартість одиниці запасів на дату операції розраховується так:

1) станом на 05.11:

2) станом на 13.11:

3) станом на 26.11:

Вартість запасів на кінець звітного місяця:

50 х 23,7417 = 1187,08 (грн.) або

2115,00 + 2613,00 - 3540,92 = 1187,08 (грн.).

Метод ФІФО

Оцінка запасів за методом ФІФО (від англ. FIFO — first in first out) ґрунтується на припущенні, що запаси використовують у тій послідовності, в якій вони надходили на підприємство. Тобто

запаси, придбані першими, продаються першими

Запаси, що залишилися на кінець періоду, є запасами, що були придбані або виготовлені в останню чергу.

Розрахуємо собівартість запасів, що вибули, методом ФІФО, використовуючи дані прикладу 4.1 (див. с. 57). Розрахунок представимо в табл. 4.4 на с. 60.

Таблиця 4.4. Списання запасів методом ФІФО

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | кількість, од. | ціна за од. | сума, грн. | |

| 02.11 | 90 | 23,50 | 2115,00 | — | — | — | 60 | 23,50 | 1410,00 | — | — | — |

| 10.11 | — | — | — | 50 | 23,70 | 1185,00 | 30 | 23,50 | 705,00 | — | — | — |

| 20 | 23,70 | 474,00 | ||||||||||

| 18.11 | — | — | — | 60 | 23,80 | 1428,00 | 30 | 23,70 | 711,00 | — | — | — |

| 10 | 23,80 | 238,00 | ||||||||||

| Разом | 90 | — | 2115,00 | 110 | — | 2613,00 | 150 | — | 3538,00 | 50 | 23,80 | 1190,00 |

Собівартість запасів, що вибули, становить:

60 х 23,50 + 30 х 23,50 + 20 х 23,70 + 30 х 23,70 + + 10 х 23,80 = 3538,00 (грн.).

Собівартість запасів на кінець звітного періоду дорівнює:

50 х 23,80 = 1190,00 (грн.) або

2115,00 + 2613,00 - 3538,00 = 1190,00 (грн.).

Метод нормативних затрат

За методом нормативних затрат собівартість запасів, що вибули, визначають виробничі підприємства виходячи з норм витрат на виготовлення одиниці продукції (робіт, послуг). Норми витрат підприємства встановлюють самостійно з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін.

Щоб нормативні затрати були максимально наближені до фактичних, потрібно регулярно перевіряти та переглядати норми витрат і ціни

Оцінка продукції (робіт, послуг) за нормативними затратами на дату балансу (або на кінець місяця) коригується до фактичної виробничої собівартості.

Цей метод широко використовується при оцінці НЗВ та готової продукції на підприємствах з масовим і великосерійним виробництвом. Розглянемо застосування методу нормативних затрат на прикладі.

Приклад 4.2. На початок листопада на складі виробничого підприємства готова продукція була відсутня. Протягом місяця на склад трьома партіями надійшла готова продукція в такій кількості:

1) 50 шт.;

2) 70 шт.;

3) 55 шт.

У цьому ж місяці зі складу тричі була реалізована готова продукція в кількості:

1) 40 шт.;

2) 45 шт.;

3) 60 шт.

Нормативна вартість одиниці продукції в листопаді становить 120,00 грн., а фактична собівартість — 125,00 грн.

Розрахунок списання запасів методом нормативних затрат наведемо в табл. 4.5.

Таблиця 4.5. Списання запасів методом нормативних затрат

| Дата | Залишок на початок | Надійшло | Вибуло | Залишок на кінець | ||||||||

| кількість, шт. | ціна за од. | сума, грн. | кількість, шт. | ціна за од. | сума, грн. | кількість, шт. | ціна за од. | сума, грн. | кількість, шт. | ціна за од. | сума, грн. | |

| 02.11 | — | — | — | — | — | — | — | — | — | — | — | — |

| 05.11 | — | — | — | 50 | 120,00 | 6000,00 | — | — | — | — | — | — |

| 13.11 | — | — | — | — | — | — | 40 | 120,00 | 4800,00 | — | — | — |

| 19.11 | — | — | — | 70 | 120,00 | 8400,00 | — | — | — | — | — | — |

| 20.11 | — | — | — | — | — | — | 45 | 120,00 | 5400,00 | — | — | — |

| 25.11 | — | — | — | 55 | 120,00 | 6600,00 | — | — | — | — | — | — |

| 30.11 | — | — | — | — | — | — | 60 | 120,00 | 7200,00 | — | — | — |

| Доведення до фактичної собівартості | — | — | — | 175 | 5,00 | 875,00 | 145 | 5,00 | 725,00 | — | — | — |

| Разом | — | — | — | 175 | 125,00 | 21875,00 | 145 | 125,00 | 18125,00 | 30 | 125,00 | 3750,00 |

Вартість готової продукції, що вибула, становить:

40 х 120,00 + 45 х 120,00 + 60 х 120,00 + 725,00 = = 18125,00 (грн.).

Залишок готової продукції на кінець місяця:

30 х 125,00 = 3750,00 (грн.) або

21875,00 - 18125,00 = 3750,00 (грн.).

Метод ціни продажу

Цей метод визначення собівартості реалізації запасів можуть використовувати підприємства роздрібної торгівлі, які мають значну номенклатуру товарів, що змінюється, з приблизно однаковим рівнем торгової націнки.

Метод засновано на застосуванні середнього відсотка торгової націнки на товари. Собівартість реалізації в такому разі визначають як різницю між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Суму торгової націнки на реалізовані товари обчислюють як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотка торгової націнки.

У свою чергу, середній відсоток торгової націнки розраховують діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості отриманих у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця і продажної (роздрібної) вартості отриманих у звітному місяці товарів. Детальніше порядок списання запасів за методом ціни продажу розглянуто в підрозділі 4.3 на с. 64.

На цьому вивчення методів оцінки вибуття запасів ми закінчуємо. На черзі — знайомство з бухгалтерським обліком операцій з вибуття запасів.

4.2. Реалізація за грошові кошти в національній валюті

Спершу визначимося, як документують відпуск запасів на сторону. Допоможе нам у цьому п. 3.14 Методрекомендацій № 2. Так, вибуття запасів для реалізації (крім товарів у роздрібній торгівлі) оформляють накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів типової форми № М-11, затвердженою наказом № 193.

В описі цієї форми зазначено, що в разі відпуску матеріальних цінностей стороннім організаціям накладна-вимога виписується на підставі договорів, нарядів та інших відповідних документів у двох примірниках, кожен з яких підписує головний бухгалтер або особа, на це уповноважена. Перший примірник передають складу як підставу для відпуску ТМЦ, другий — їх одержувачу. В обліку постачальника накладна-вимога слугує підставою для відображення доходів від реалізації.

Водночас для оформлення відпуску товарів покупцям можна використовувати і бланк нетипової форми, складений з урахуванням специфіки операцій на кожному конкретному підприємстві. Такі дії не суперечать чинному законодавству, адже документування господарських операцій може здійснюватися з використанням самостійно виготовлених бланків на підставі п. 2.7 Положення № 88. Головне, щоб вони містили всі обов’язкові реквізити, передбачені ст. 9 Закону № 996 і п. 2.4 Положення № 88.

Крім того, при автоперевезеннях вантажів заповнюють товарно-транспортну накладну (форма № 1-ТН).

Вибуття проданих за готівку товарів відображається в товарному звіті матеріально відповідальної особи.

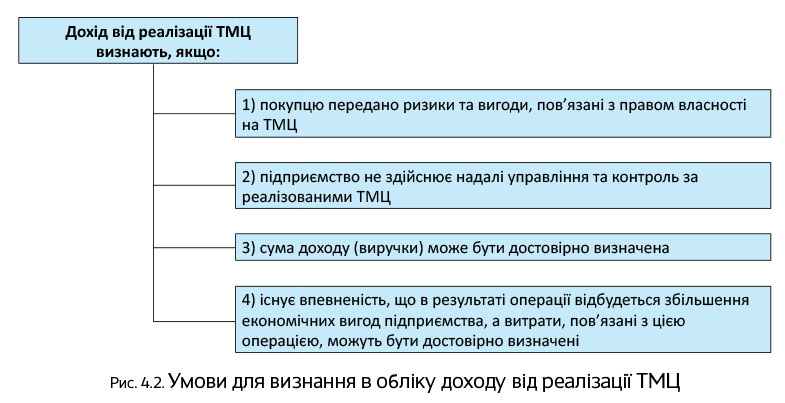

При реалізації запасів за грошові кошти в бухгалтерському обліку підприємства-продавця виникає дохід. Його відображають за дотримання всіх умов, перелічених у п. 8 П(С)БО 15. Їх наведено на рис. 4.2.

рис 62

рис 62

Таким чином, дохід від реалізації запасів у бухгалтерському обліку, як правило, відображають на дату їх відвантаження. Якщо ж відвантаженню передує попередня оплата, то її сума ніяк не впливає на величину доходу ( п.п. 6.3 П(С)БО 15).

У разі невиконання хоча б однієї з наведених на рис. 4.2 умов дохід у бухгалтерському обліку не визнають.

Крім того, згідно з п.п. 6.1 П(С)БО 15 не визнаються доходом суми непрямих податків і зборів (суми ПДВ, акцизного податку та інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету і до позабюджетних фондів). Тобто

у бухгалтерському обліку суми непрямих податків виключаються з суми доходу

Залежно від виду запасів облік доходів від їх реалізації ведуть на таких субрахунках:

— 701 «Дохід від реалізації готової продукції»;

— 702 «Дохід від реалізації товарів»;

— 712 «Дохід від реалізації інших оборотних активів».

Собівартість реалізованих запасів також залежно від їх виду відображають на таких субрахунках:

— 901 «Собівартість реалізованої готової продукції»;

— 902 «Собівартість реалізованих товарів»;

— 943 «Собівартість реалізованих виробничих запасів».

Нагадаємо: для оцінки балансової вартості запасів при їх продажу, а також в інших випадках вибуття застосовують один з методів, передбачених у п. 16 П(С)БО 9 і п. 2.15 Методрекомендацій № 2 (див. с. 56).

А тепер розглянемо приклад відображення операцій з продажу запасів у бухгалтерському обліку підприємства-продавця.

Приклад 4.3. Підприємство на підставі договору постачання реалізує іншому суб’єкту господарювання:

— готову продукцію на суму 12000,00 грн. (у тому числі ПДВ — 2000,00 грн.);

— товари на суму 15000,00 грн. (у тому числі ПДВ — 2500,00 грн.);

— матеріали на суму 3600,00 грн. (у тому числі ПДВ — 600,00 грн.);

— МШП на суму 1800,00 грн. (у тому числі ПДВ — 300,00 грн.).

Собівартість реалізованих запасів становить:

— готової продукції — 9000,00 грн.;

— товарів — 12000,00 грн.;

— матеріалів — 2500,00 грн.;

— МШП — 1200,00 грн.

Реалізацію здійснено на умовах подальшої оплати.

В обліку підприємства зазначені операції відображають таким чином (див. табл. 4.6):

Таблиця 4.6. Облік реалізації запасів за грошові кошти

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено дохід від реалізації: | |||

| — готової продукції | 361 | 701 | 12000,00 | |

| — товарів | 702 | 15000,00 | ||

| — матеріалів | 712 | 3600,00 | ||

| — МШП | 712 | 1800,00 | ||

| 2 | Відображено податкові зобов’язання з ПДВ у складі вартості: | |||

| — готової продукції | 701 | 641/ПДВ | 2000,00 | |

| — товарів | 702 | 2500,00 | ||

| — матеріалів і МШП | 712 | 900,00 | ||

| 3 | Списано собівартість реалізованих: | |||

| — готової продукції | 901 | 26 | 9000,00 | |

| — товарів | 902 | 281 | 12000,00 | |

| — матеріалів | 943 | 20 | 2500,00 | |

| — МШП | 943 | 22 | 1200,00 | |

| 4 | Отримано грошові кошти на оплату відвантажених запасів | 311 | 361 | 32400,00 |

| 5 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації готової продукції | 701 | 791 | 10000,00 | |

| — дохід від реалізації товарів | 702 | 12500,00 | ||

| — дохід від реалізації матеріалів і МШП | 712 | 4500,00 | ||

| — собівартість реалізованої готової продукції | 791 | 901 | 9000,00 | |

| — собівартість товарів | 902 | 12000,00 | ||

| — собівартість матеріалів і МШП | 943 | 3700,00 | ||

Певні особливості має облік реалізації товарів у роздрібній торгівлі. Розглянемо їх.

4.3. Реалізація товарів у роздрібній торгівлі

Розглядаючи методи оцінки вибуття запасів у підрозділі 4.1, ми зазначали, що підприємства роздрібної торгівлі можуть вести облік товарів за цінами продажу (див. с. 61). Тепер час розглянути, які облікові наслідки це зумовлює.

Так, вартість товарів за ціною реалізації відображають за дебетом субрахунку 282 «Товари в торгівлі». Націнку, що є різницею між купівельною та продажною вартістю товарів, обліковують за кредитом субрахунку 285 «Торгова націнка». При цьому

в балансі підприємства відображають згорнуте сальдо зазначених субрахунків

Майте на увазі: для застосування оцінки вибуття товарів за цінами продажу мають бути одночасно дотримані такі умови ( п. 22 П(С)БО 9):

1) підприємство займається роздрібною торгівлею;

2) застосування інших методів оцінки вибуття товарів, ніж ціни продажу, не виправдане;

3) підприємство має значну номенклатуру товарів, що змінюється;

4) рівень торгової націнки на товари приблизно однаковий.

Утім, навіть якщо на підприємстві роздрібної торгівлі рівні торгових націнок для різних груп товарів різняться, воно все одно може застосовувати метод ціни продажу при вибутті зазначених товарів. Щоб не допустити перекручення собівартості реалізованих товарів у такій ситуації, розподіл торгової націнки доцільно здійснювати окремо за кожною групою товарів з приблизно однаковим рівнем торгової націнки, забезпечивши при цьому накопичення відповідної інформації в розрізі таких однорідних груп (видів) товарів.

Для відображення доходу від реалізації товарів підприємства роздрібної торгівлі застосовують знайомий вам субрахунок 702. За кредитом цього субрахунку відображають нарахування доходу на дату відвантаження товарів, за дебетом — відповідну суму непрямих податків (у тому числі ПДВ), а також списання суми доходу в порядку закриття на субрахунок 791.

Одночасно з визнанням доходу, отриманого від продажу товарів, підприємство відображає витрати в сумі, що дорівнює їх собівартості (за дебетом субрахунку 902). Як же визначити цю суму, якщо облік товарів ведеться за методом ціни продажу? Давайте розбиратися.

Визначення собівартості реалізованих товарів

Розрахунок собівартості товарів, що вибули, при їх обліку за цінами продажу здійснюють одноразово після закінчення звітного місяця, а не за кожним фактом їх реалізації (вибуття).

В основі оцінки вибуття товарів за цінами продажу лежить розрахунок середнього відсотка торгової націнки, що необхідний для встановлення суми торгової націнки на реалізовані товари і, врешті-решт, собівартості реалізованих товарів.

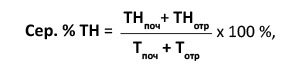

Середній відсоток торгової націнки розраховують шляхом ділення суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості отриманих у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця і продажної (роздрібної) вартості отриманих у звітному місяці товарів. Результат множать на 100.

У вигляді формули цей розрахунок виглядає так:

де Сер. % ТН — середній відсоток торгової націнки;

ТНпоч — залишок торгових націнок на початок звітного місяця;

ТНотр — сума торгових націнок до продажної вартості отриманих у звітному місяці товарів;

Тпоч — продажна (роздрібна) вартість залишку товарів на початок звітного місяця;

Тотр — продажна (роздрібна) вартість отриманих у звітному місяці товарів.

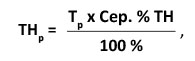

Коли показник Сер. % ТН відомий, визначають суму торгової націнки, що припадає на реалізовані протягом місяця товари. Для цього потрібно продажну (роздрібну) вартість реалізованих товарів помножити на середній відсоток торгової націнки:

де ТНр — сума торгової націнки, що припадає на реалізовані у звітному місяці товари;

Тр — продажна (роздрібна) вартість реалізованих товарів.

У свою чергу, собівартість реалізованих товарів (СТр) визначають як різницю між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари:

СТр = Тр - ТНр.

Фактичну собівартість реалізованих товарів (виходячи з ціни їх придбання) списують проводкою Дт 902 — Кт 282. При цьому на суму торгової націнки, що припадає на реалізовані товари, роблять проводку Дт 285 — Кт 282 або відображають зворотну кореспонденцію рахунків методом «червоне сторно»: Дт 282 — Кт 285.

А тепер від слів до діла. Розглянемо приклад списання товарів методом ціни продажу.

Приклад 4.4. На підприємстві роздрібної торгівлі вартість залишків товарів на 01.11.2015 р. становить 580000,00 грн. (за цінами продажу). При цьому первісна вартість товарів дорівнює 348000,00 грн., а сума торгової націнки — 232000,00 грн.

Протягом місяця підприємство придбало товари на суму 216000,00 грн. (у тому числі ПДВ — 36000,00 грн.). Роздрібна вартість отриманих товарів — 300000,00 грн.

Продажна (роздрібна) вартість товарів, реалізованих у листопаді 2015 року, склала 380000,00 грн.

У табл. 4.7 на с. 66 показано, як на підставі наведених даних розрахувати середній відсоток торгової націнки і собівартість реалізованих товарів методом ціни продажу.

Таблиця 4.7. Списання товарів методом ціни продажу

| № з/п | Показник | Первісна (купівельна) вартість | Сума торгової націнки (субрахунок 285) | Продажна вартість (субрахунок 282), гр. 3 + гр. 4 |

| 1 | Залишок товарів на 01.11.2015 р., грн. | 348000,00 | 232000,00 | 580000,00 |

| 2 | Надійшло товарів протягом місяця, грн. | 180000,00 | 120000,00 | 300000,00 |

| 3 | Разом, грн. (ряд. 1 + ряд. 2) | 528000,00 | 352000,00 | 880000,00 |

| 4 | Середній відсоток торгової націнки, % | 352000,00 ____________ х 100 = 40 880000,00 | ||

| 5 | Реалізовано товари протягом місяця, грн. | 228000,00* | 152000,00** | 380000,00 |

| 6 | Залишок товарів на 30.11.2015 р., грн. (ряд. 3 - ряд. 5) | 300000,00 | 200000,00 | 500000,00 |

| * Собівартість реалізованих товарів становить: 380000,00 - 152000,00 = 228000,00 (грн.). ** Сума торгової націнки, що припадає на реалізовані в листопаді товари: 380000,00 х 40 : 100 = 152000,00 (грн.). | ||||

Облік знижок

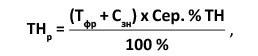

Особливої уваги до розрахунку суми торгових націнок, що припадають на реалізований товар, і собівартості реалізованого товару потребує ситуація надання підприємством роздрібної торгівлі знижок у момент продажу товарів. Адже спочатку товари передаються в роздріб за продажною вартістю, що включає певний розмір торгової націнки. Проте фактично згодом товари продаються за меншою вартістю, тобто «реалізується» не вся нарахована торгова націнка. Ця обставина зобов’язала усунути вплив суми наданих знижок на зазначені показники.

У цьому випадку суму торгової націнки, що відноситься до реалізованого товару (ТНр), можна визначити за формулою:

де Тфр — фактична вартість реалізованого у звітному місяці товару (у розмірі виручки, що надійшла до каси);

Сзн — сума знижок, наданих покупцям протягом звітного місяця.

Зауважимо: як правило, в обліку суми знижок окремим записом не відображають. Їх списання здійснюють у загальній сумі реалізованої торгової націнки записом: Дт 282 — Кт 285 методом «червоне сторно» або зворотним записом: Дт 285 — Кт 282.

Розглянемо приклад.

Приклад 4.5. Магазин проводить рекламну акцію, під час якої з 1 по 15 листопада 2015 року всім покупцям надається знижка на чайники фірми Philips у розмірі 15 %.

Залишки товару на початок місяця становлять 31920,00 грн. за роздрібними цінами (Дт 282 «Товари в торгівлі»). Торгова націнка в залишках товарів (Кт 285 «Торгова націнка») — 9576,00 грн.

Протягом листопада 2015 року магазин придбав товар на суму 21000,00 грн. (у тому числі ПДВ — 3500,00 грн.). Продажна вартість придбаного товару — 25000,00 грн.

Вартість реалізованого товару за роздрібними цінами (без урахування знижки) — 45000,00 грн., у тому числі вартість чайників, проданих з 1 по 15 листопада, — 32000,00 грн. Знижка становить 4800,00 грн.

До каси надійшла виручка в сумі 40200,00 грн. (45000,00 грн. - 4800,00 грн.).

У бухгалтерському обліку зазначені операції відображають таким чином (див. табл. 4.8):

Таблиця 4.8. Облік реалізації товарів у роздрібній торгівлі

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Залишок товарів на початок місяця | ||||

| 1 | — продажна вартість | 282 | — | 31920,00 |

| — торгова націнка | — | 285 | 9576,00 | |

| Придбання товарів | ||||

| 2 | Оприбутковано товари | 281 | 631 | 17500,00 |

| 3 | Відображено суму податкового кредиту з ПДВ у складі вартості товарів (за наявності податкової накладної, зареєстрованої в ЄРПН) | 641/ПДВ | 631 | 3500,00 |

| 4 | Оплачено отримані товари | 631 | 311 | 21000,00 |

| 5 | Передано товари в роздріб | 282 | 281 | 17500,00 |

| 6 | Нараховано торгову націнку | 282 | 285 | 7500,00 |

| Реалізація товарів | ||||

| 7 | Відображено дохід від реалізації товарів (з урахуванням знижки) | 301 | 702 | 40200,00 |

| 8 | Відображено податкові зобов’язання з ПДВ у складі вартості товарів | 702 | 641/ПДВ | 6700,00 |

| 9 | Відображено торговельну знижку | 285 | 282 | 4800,00* |

| 10 | Списано суму реалізованої торгової націнки | 285 | 282 | 8700,00** |

| 11 | Відображено собівартість реалізованих товарів | 902 | 282 | 31500,00*** |

| 12 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації товарів | 702 | 791 | 33500,00 | |

| — собівартість реалізованих товарів | 791 | 902 | 31500,00 | |

| Залишок товарів на кінець місяця | ||||

| 13 | — продажна вартість | 282 | — | 11920,00 |

| — торгова націнка | — | 285 | 3576,00 | |

| * Цю суму відображено окремим рядком, щоб показати розмір знижки. На практиці, як правило, знижку окремо на рахунках бухгалтерського обліку не відображають, а списують у загальній сумі реалізованої торгової націнки. ** Суму торгової націнки, що відноситься до реалізованих товарів, розраховуємо таким чином: 1) визначаємо середній відсоток торгової націнки: (9576,00 грн. + 7500,00 грн.) : (31920,00 грн. + + 25000,00 грн.) х 100 % = 30 %; 2) визначаємо суму реалізованої торгової націнки: (40200,00 грн. + 4800,00 грн.) х 30 % : 100 % = 13500,00 грн. Оскільки сума знижки вже відображена в рядку 9 таблиці, в рядку 10 зазначаємо різницю: 13500,00 грн. - 4800,00 грн. = 8700,00 грн. *** Собівартість реалізованих товарів визначаємо як різницю між продажною вартістю реалізованих товарів (без урахування знижки) і торговою націнкою, що припадає на реалізовані товари: 45000,00 грн. - 13500,00 грн. = 31500,00 грн. | ||||

Отже, ми розглянули порядок реалізації ТМЦ за грошові кошти в національній валюті. Тепер давайте розбиратися, що відбувається в обліку, коли запаси реалізують за іноземну валюту.

4.4. Продаж запасів за іноземну валюту

У бухгалтерському обліку при реалізації запасів на експорт, як і при їх реалізації вітчизняним контрагентам, у підприємства виникає дохід. Він визнається в разі дотримання всіх умов, установлених п. 8 П(С)БО 15 (як правило, на дату відвантаження). Суми попередніх оплат, що надійшли від покупців, доходами не визнають ( п.п. 6.3 П(С)БО 15).

Оскільки дохід підприємство отримує в іноземній валюті, йому слід ураховувати й норми П(С)БО 21. Облікові особливості при реалізації за інвалюту залежать від того, яка подія була першою — відвантаження запасів чи оплата їх вартості. Давайте розглянемо можливі варіанти.

1. Перша подія — відвантаження запасів. У цьому випадку керуємося п. 5 П(С)БО 21. Із нього випливає, що дохід перераховують у валюту звітності за курсом НБУ на початок дня дати операції (визнання доходу).

Дебіторська заборгованість покупця, що виникла при цьому, вважається монетарною (оскільки підлягає погашенню грошима). Це означає, що на дату балансу та на дату здійснення господарської операції* за нею потрібно визначати курсові різниці (див. табл. 4.9 на с. 69).

* У межах суми погашення заборгованості або за всією статтею — відповідно до облікової політики підприємства.

2. Перша подія — отримання передоплати. За таких обставин суму доходу від реалізації запасів на експорт відображають з урахуванням абзацу другого п. 6 П(С)БО 21. Так, сума авансу перераховується в національну валюту за курсом НБУ на початок дня дати його надходження і фіксується.

У майбутньому, коли будуть виконані умови для визнання доходу (на дату відвантаження запасів), його потрібно відобразити за курсом НБУ, що діяв на дату отримання авансу.

Кредиторська заборгованість перед покупцем, що виникла після надходження передоплати, є немонетарною (оскільки підлягає погашенню не грошима, а ТМЦ). Тому курсові різниці за нею не розраховують ані на дату балансу, ані на дату погашення.

3. Надходження інвалютного авансу частинами. У цьому випадку дохід від реалізації запасів визначаємо за сумою авансових платежів, перерахованих за курсом НБУ виходячи з послідовності їх отримання (абзац другий п. 6 П(С)БО 21).

Крім того, на практиці зустрічаються й нестандартні ситуації. Наприклад, відвантаження ТМЦ (з передачею права власності) здійснюється тільки після часткової передоплати. У такому разі дохід від реалізації запасів на експорт складається із:

— суми, що дорівнює отриманому авансу, перерахованому у гривні за курсом НБУ на дату його отримання (абзац другий п. 6 П(С)БО 21);

— частини вартості експортованих запасів, що залишилася, яка визначається за курсом НБУ на дату їх відвантаження ( п. 5 П(С)БО 21).

Як ми зазначили, монетарна заборгованість підлягає перерахунку на дату балансу і на дату погашення. При цьому виникають курсові різниці. У табл. 4.9 на с. 69 покажемо, коли ці курсові різниці обертатимуться для підприємства доходами, а коли — витратами.

Таблиця 4.9. Курсові різниці при реалізації запасів за інвалюту

| Ситуація | Вид курсової різниці при експорті | Критерії визначення | На якому субрахунку обліковувати |

| Перша подія — відвантаження товарів | Додатна | Курс валюти на дату балансу або дату здійснення госпоперації вищий за курс, що діяв на дату відвантаження товарів | Субрахунок 714 «Дохід від операційної курсової різниці» |

| Від’ємна | Курс валюти на дату балансу або дату здійснення госпоперації знизився щодо курсу, що діяв на дату відвантаження товарів | Субрахунок 945 «Втрати від операційної курсової різниці» | |

| Перша подія — отримання передоплати | Курсові різниці не виникають | ||

А тепер порядок відображення експортних операцій у бухгалтерському обліку розглянемо на прикладах.

Приклад 4.6. Підприємство відвантажило на експорт на адресу покупця-нерезидента сировину на суму $12000. Балансова вартість реалізованої сировини — 200000,00 грн.

Курс НБУ становить (умовно):

— на 24.09.2015 р. — 21,60 грн./$;

— на 30.09.2015 р. — 21,66 грн./$;

— на 07.10.2015 р. — 21,62 грн./$.

Варіант 1. Перша подія — відвантаження запасів.

Варіант 2. Перша подія — отримання передоплати.

У бухгалтерському обліку підприємства зазначені операції відображають таким чином (див. табл. 4.10):

Таблиця 4.10. Облік експорту запасів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, $/грн. | |

| Дт | Кт | |||

| Варіант 1. Перша подія — відвантаження запасів | ||||

| Відвантаження сировини (курс НБУ на 24.09.2015 р. — 21,60 грн./$) | ||||

| 1 | Відвантажено сировину на експорт | 362* | 712 | $12000 259200,00 |

| 2 | Відображено податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 0** |

| 3 | Списано вартість реалізованої сировини | 943 | 201 | 200000,00 |

| 4 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації сировини | 712 | 791 | 259200,00 | |

| — собівартість реалізованих запасів | 791 | 943 | 200000,00 | |

| Відображення курсових різниць на дату балансу (курс НБУ на 30.09.2015 р. — 21,66 грн./$) | ||||

| 5 | Відображено курсову різницю за монетарною заборгованістю нерезидента на дату балансу ($12000 х (21,66 грн./$ - 21,60 грн./$)) | 362 | 714 | 720,00 |

| 714 | 791 | 720,00 | ||

| Оплата сировини (курс НБУ на 07.10.2015 р. — 21,62 грн./$) | ||||

| 6 | Отримано від нерезидента на розподільчий рахунок кошти в оплату за сировину | 316*** | 362 | $12000 259440,00 |

| 7 | Відображено курсову різницю за монетарною заборгованістю на дату її погашення ($12000 х (21,62 грн./$ - 21,66 грн./$)) | 945 | 362 | 480,00 |

| 791 | 945 | 480,00 | ||

| * Заборгованість, що виникла, є монетарною, тому за нею повинні визначатися курсові різниці на дату балансу і на дату погашення. ** При експорті податкові зобов’язання з ПДВ виникають за ставкою 0 % ( п.п. 195.1.1 ПКУ) на дату оформлення митної декларації, що засвідчує факт перетину митного кордону України ( п.п. «б» п. 187.1 ПКУ). *** У подальшому 75 % інвалюти, що надійшла на розподільчий рахунок, в обов’язковому порядку продають, а решту — зараховують на поточний рахунок підприємства. | ||||

| Варіант 2. Перша подія — отримання передоплати | ||||

| Отримання передоплати (курс НБУ на 24.09.2015 р. — 21,60 грн./$) | ||||

| 1 | Отримано передоплату за сировину від нерезидента | 316 | 681* | $12000 259200,00 |

| Відвантаження сировини (курс НБУ на 07.10.2015 р. — 21,62 грн./$) | ||||

| 2 | Відображено доходи від реалізації сировини нерезиденту (за курсом на дату отримання передоплати — 21,60 грн./$**) | 362 | 712 | $12000 259200,00 |

| 3 | Відображено податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 0 |

| 4 | Списано вартість реалізованої сировини | 943 | 201 | 200000,00 |

| 5 | Здійснено залік заборгованостей | 681 | 362 | $10000 259200,00 |

| 6 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації сировини | 712 | 791 | 259200,00 | |

| — собівартість реалізованої сировини | 791 | 943 | 200000,00 | |

| * Заборгованість, що виникла, є немонетарною, тому за нею курсові різниці не розраховують ані на дату балансу, ані на дату погашення. ** Для визначення результату від продажу запасів застосовують курс НБУ, що діяв на дату отримання передоплати (абзац другий п. 6 П(С)БО 21). | ||||

Приклад 4.7. Підприємство відвантажує на експорт товар договірною вартістю $12000. За умовами договору нерезидент перераховує передоплату в розмірі 60 % ($7200). Вона надійшла 17.09.2015 р.

Товар відвантажено на експорт покупцю-нерезиденту 24.09.2015 р. Балансова вартість товару — 200000,00 грн. Вантаж перетнув митний кордон України 24.09.2015 р.

Кошти в оплату частини вартості товарів ($4800), що залишилася, надійшли 07.10.2015 р.

Курс НБУ становить (умовно):

— на дату отримання від нерезидента часткової передоплати (17.09.2015 р.) — 21,66 грн./$;

— на дату оформлення митної декларації (24.09.2015 р.) — 21,60 грн./$;

— на дату балансу (30.09.2015 р.) — 21,61 грн./$;

— на дату надходження коштів на оплату частини вартості товарів, що залишилася (07.10.2015 р.), — 21,62 грн./$.

У бухгалтерському обліку підприємства наведені операції відображають таким чином (див. табл. 4.11 на с. 71):

Таблиця 4.11. Експорт запасів з частковою передоплатою

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, $/грн. | |

| Дт | Кт | |||

| Надходження часткової передоплати (курс НБУ на 17.09.2015 р. — 21,66 грн./$) | ||||

| 1 | Надійшла часткова передоплата від покупця | 316 | 681 | $7200 155952,00 |

| Відвантаження товару (курс НБУ на 24.09.2015 р. — 21,60 грн./$) | ||||

| 2 | Відвантажено товар нерезиденту на експорт (($7200 х 21,66 грн./$)* + ($4800 х 21,60 грн./$)) | 362 | 702 | $12000 259632,00 |

| 3 | Відображено податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 0 |

| 4 | Списано вартість реалізованого товару | 902 | 281 | 200000,00 |

| 5 | Здійснено залік заборгованостей ($7200 х 21,66 грн./$) | 681 | 362 | $7200 155952,00 |

| 6 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації товару | 702 | 791 | 259632,00 | |

| — собівартість реалізованих товарів | 791 | 902 | 200000,00 | |

| Розрахунок курсових різниць на дату балансу (курс НБУ на 30.09.2015 р. — 21,61 грн./$) | ||||

| 7 | На дату балансу відображено курсову різницю за монетарною заборгованістю нерезидента ($4800 х (21,61 грн./$ - 21,60 грн./$)) | 362 | 714 | 48,00 |

| 714 | 791 | 48,00 | ||

| Надходження коштів в оплату частини товару, що залишилася (курс НБУ на 07.10.2015 р. — 21,62 грн./$) | ||||

| 8 | Отримано кошти від нерезидента в оплату за товар ($4800 х 21,62 грн./$) | 316** | 362 | $4800 103776,00 |

| 9 | Відображено курсову різницю за монетарною заборгованістю нерезидента на дату її погашення ($4800 х (21,62 грн./$ - 21,61 грн./$)) | 362 | 714 | 48,00 |

| 714 | 791 | 48,00 | ||

| * Дохід від реалізації товарів, оплачених наперед, визначають за курсом НБУ, що діяв на момент отримання передоплати (абзац другий п. 6 П(С)БО 21). ** У подальшому 75 % інвалюти, що надійшла на розподільчий рахунок, в обов’язковому порядку продають, а решту зараховують на поточний рахунок підприємства. | ||||

4.5. Безоплатна передача запасів

Якщо запаси надають безоплатно, такі операції в контексті цивільного законодавства розглядаються як дарування та регулюються положеннями ст. 717 — 728 ЦКУ.

Так, за договором дарування одна сторона (дарувальник) передає або зобов’язується передати в майбутньому другій стороні (обдаровуваному) безоплатно майно (дарунок) у власність ( ст. 717 ЦКУ).

Зверніть увагу: згідно з ч. 3 ст. 720 ЦКУ підприємницькі товариства можуть укладати договір дарування між собою, тільки якщо право здійснювати дарування прямо встановлено установчим документом дарувальника. Якщо установчі документи не містять такого положення, до них мають бути внесені відповідні зміни (див. лист Мін’юсту від 23.02.2004 р. № X-11-19).

Зазначене положення не поширюється на право юридичної особи укладати договір пожертви ( ч. 3 ст. 720 ЦКУ). Тобто договір пожертви підприємства можуть укладати без спеціальної вказівки на це в установчих документах.

Чим же відрізняється договір пожертви від договору дарування? Згідно зі ст. 729 і 730 ЦКУ пожертвою вважається дарування нерухомих і рухомих речей, зокрема грошей та цінних паперів, фізичним особам, юридичним особам, державі Україна, територіальній громаді для досягнення ними певної, наперед обумовленої мети.

Таким чином,

основною відмінністю пожертви є цільове використання отриманих активів

Тоді як умови договору дарування щодо цього не настільки категоричні, тобто дарунок може бути використаний особою, яка його отримала, на свій розсуд.

Вибуття запасів унаслідок їх безоплатної передачі оформляють накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) або товарно-транспортною накладною відповідної форми ( п. 3.14 Методрекомендацій № 2).

При безоплатному наданні запасів дарувальник списує їх з балансу. Витрати, пов’язані із здійсненням такої операції, відображають за дебетом субрахунку 949.

Дохід у цій ситуації не відображають, оскільки не дотримуються критерії його визнання, установлені П(С)БО 15

Розглянемо приклад.

Приклад 4.8. Підприємство у грудні 2015 року безоплатно передало іншому суб’єкту господарювання будівельні матеріали, первісна вартість яких — 2000,00 грн.

У бухгалтерському обліку підприємства безоплатну передачу запасів відображають таким чином (див. табл. 4.12 на с. 73):

Таблиця 4.12. Облік безоплатної передачі запасів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Передано безоплатно будматеріали | 949 | 205 | 2000,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ на підставі п. 188.1 ПКУ* | 949 | 641/ПДВ | 400,00 |

| 3 | Нараховано податкові зобов’язання з ПДВ на підставі п.п. «г» п. 198.5 ПКУ** | 949 | 641/ПДВ | 400,00 |

| 4 | Віднесено на фінансовий результат витрати у зв’язку з безоплатною передачею запасів | 791 | 949 | 2800,00 |

| * Згідно з цією нормою база оподаткування операцій з постачання товарів не може бути нижче за ціну придбання. У свою чергу, до постачання товарів належить, у тому числі, і дарування ( п.п. 14.1.191 ПКУ). ** Ця норма вимагає нараховувати податкові зобов’язання з ПДВ у разі, якщо запаси, придбані з ПДВ, починають використовувати в негосподарських операціях. Базою оподаткування в цьому випадку є вартість придбання запасів (тобто їх первісна вартість). | ||||

4.6. Передача ТМЦ до статутного капіталу іншого підприємства

У бухгалтерському обліку передача запасів до статутного капіталу іншого підприємства вважається придбанням довгострокової фінансової інвестиції в обмін на інші активи. Оскільки такі інвестиції, як правило, є довгостроковими (отримуються для одержання доходу протягом часу, що перевищує 1 рік), для обліку їх вартості використовують рахунок 14 «Довгострокові фінансові інвестиції».

При передачі запасів до статутного капіталу в підприємства-інвестора виникає дохід від реалізації. Його відображають за кредитом субрахунків 701, 702 або 712 (залежно від виду запасів). Одночасно з цим собівартість переданих запасів відображають у складі витрат звітного періоду (дебет субрахунків 901, 902 або 943).

Більше про облік в інвестора внесків до статутного капіталу ви можете дізнатися із спецвипуску «Податки та бухгалтерський облік», 2015, № 77.

Приклад 4.9. Зареєстрований розмір статутного капіталу ТОВ «Геліос» становить 1000000,00 грн.

Підприємство «Гермес» (інвестор) виступає учасником ТОВ «Геліос». Його частка у статутному капіталі емітента складає 15 %, тобто 150000,00 грн. Інвестор здійснює внесок до статутного капіталу емітента сировиною. Погоджена засновниками вартість сировини становить 150000,00 грн. (у тому числі ПДВ — 25000,00 грн.). Первісна вартість сировини — 130000,00 грн. (без ПДВ).

Відобразимо зазначені операції в обліку підприємства-інвестора (див. табл. 4.13).

Таблиця 4.13. Облік передачі запасів до статутного капіталу

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Передано сировину як внесок до статутного капіталу ТОВ «Геліос» | 377 | 712 | 150000,00 |

| 2 | Відображено суму податкових зобов’язань з ПДВ виходячи з договірної вартості | 712 | 641/ПДВ | 25000,00 |

| 3 | Нараховано податкові зобов’язання з ПДВ на різницю між первісною вартістю сировини та її договірною вартістю* (130000,00 грн. х 20 % : 100 % - 25000,00 грн.) | 949 | 641/ПДВ | 1000,00 |

| 4 | Списано собівартість запасів, переданих до статутного капіталу | 943 | 201 | 130000,00 |

| 5 | Відображено собівартість фінансових інвестицій | 143 | 685 | 150000,00 |

| 6 | Відображено залік заборгованостей | 685 | 377 | 150000,00 |

| 7 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації запасів | 712 | 791 | 125000,00 | |

| — балансову вартість переданих запасів | 791 | 943 | 130000,00 | |

| — витрати, пов’язані з донарахуванням ПДВ | 791 | 949 | 1000,00 | |

| * Оскільки база обкладення ПДВ не може бути нижче за ціну придбання товарів ( п. 188.1 ПКУ). | ||||

4.7. Повернення запасів постачальнику

Одним із варіантів вибуття запасів може бути їх повернення постачальнику. У яких же випадках законодавство передбачає можливість такого повернення? За пошуком відповіді на це запитання звернемося до ЦКУ. Так, покупець має право:

— повернути продавцеві товар і розірвати договір купівлі-продажу, якщо приналежності товару або документи на нього не передані продавцем у встановлений строк ( ч. 2 ст. 666 ЦКУ);

— вимагати передання кількості товару, якої не вистачає, або відмовитися від переданого товару та його оплати (а якщо він уже оплачений — вимагати повернення оплаченої суми) — у разі передачі продавцем товару в кількості меншій, ніж установлено договором ( ч. 1 ст. 670 ЦКУ);

— відмовитися від товару (його частини) та його оплати (а якщо він уже оплачений — вимагати повернення сплаченої суми) або вимагати заміни частини товару, який не відповідає асортименту, — у разі передачі продавцем товару (частини товару) з порушенням асортименту ( ч. 2 ст. 672 ЦКУ);

— відмовитися від договору та вимагати повернення сплачених за товар грошей або вимагати заміни товару — у разі істотного порушення вимог до його якості* ( ч. 2 ст. 678 ЦКУ);

* Під істотними порушеннями вимог до якості розуміється виявлення недоліків, які неможливо усунути, недоліків, усунення яких пов’язане з непропорційними витратами або витратами часу, недоліків, що виявилися неодноразово або з’явилися знову після їх усунення.

— вимагати заміни некомплектного товару на комплектний або відмовитися від договору та вимагати повернення раніше сплаченої суми — якщо продавець передав покупцю некомплектний товар і не доукомплектував його в розумний строк ( ч. 2 ст. 684 ЦКУ).

Вимагати повернення товару може і продавець, якщо ( ч. 2 ст. 697 ЦКУ):

— покупець порушив строк оплати товару, встановлений у договорі;

— не настали обставини, за яких право власності на товар переходить до покупця.

Отже, якщо в одному з наведених вище випадків здійснюється повернення запасів постачальнику, їх вибуття потрібно показати в бухгалтерському обліку. Яким чином?

При придбанні запаси були оприбутковані на підприємстві та обліковані на відповідних субрахунках рахунків обліку ТМЦ (20, 21, 22, 28). Тепер, при їх поверненні, необхідно провести відповідне коригування. Таке коригування покупець може здійснити одним із двох способів:

1) методом «червоне сторно» за допомогою запису: Дт 20, 21, 22, 28 — Кт 63;

2) за допомогою зворотного запису: Дт 63 — Кт 20, 21, 22, 28.

Повернення запасів неналежної якості може супроводжуватися пред’явленням претензії до продавця

Якщо такий захід вжито, покупець для обліку розрахунків за претензіями використовує однойменний субрахунок 374 «Розрахунки за претензіями». При цьому пред’явлення претензії відображається в обліку покупця записом: Дт 374 — Кт 63.

Продавець задовольнив претензію? Робимо проводку: Дт 20, 21, 22, 28, 311 — Кт 374.

Облікові наслідки повернення запасів розглянемо на прикладі.

Приклад 4.10. Підприємство за договором постачання отримує запасні частини. Їх договірна вартість — 15000,00 грн. (у тому числі ПДВ — 2500,00 грн.).

Покупець здійснив передоплату на повну суму договору. Продавець відвантажив усю партію запчастин покупцю.

Після приймання запасів покупець виявив, що половина партії запчастин вартістю 7500,00 грн. (у тому числі ПДВ — 1250,00 грн.) є некондиційною та надіслав претензію продавцю з вимогою прийняти некондиційні запчастини. Продавець претензію покупця задовольнив і повернув передоплату за запчастини.

У бухгалтерському обліку підприємства-покупця наведені операції відображаються таким чином (див. табл. 4.14):

Таблиця 4.14. Облік повернення запасів постачальнику

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Перераховано продавцю передоплату за запчастини | 371 | 311 | 15000,00 |

| 2 | Відображено податковий кредит з ПДВ у складі вартості запчастин за наявності зареєстрованої в ЄРПН податкової накладної | 641/ПДВ | 644 | 2500,00 |

| 3 | Оприбутковано запчастини, отримані від продавця | 207 | 631 | 12500,00 |

| 4 | Списано раніше відображену суму податкового кредиту з ПДВ при оприбутковуванні запчастин | 644 | 631 | 2500,00 |

| 5 | Здійснено залік заборгованостей | 631 | 371 | 15000,00 |

| 6 | Відображено повернення некондиційних запчастин | 631 | 207 | 6250,00 |

| 7 | Відображено коригування відображеного раніше податкового кредиту з ПДВ (методом «червоне сторно») | 644 | 631 | 1250,00 |

| 8 | Надіслано претензію продавцю | 374 | 631 | 7500,00 |

| 9 | Задоволено претензію покупця продавцем — повернено передоплату | 311 | 374 | 7500,00 |

| 10 | На підставі розрахунку коригування до податкової накладної зменшено податковий кредит з ПДВ (методом «червоне сторно») | 641/ПДВ | 644 | 1250,00 |

висновки

Метод оцінки вибуття запасів підприємство визначає самостійно в наказі про облікову політику з урахуванням особливостей своєї діяльності.

Якщо при продажу запасів за іноземну валюту першою подією було їх відвантаження, необхідно визначати курсові різниці на дату балансу та на дату погашення заборгованості.

При безоплатній передачі запасів у підприємства виникають витрати, що обліковуються на субрахунку 949. Дохід у такому разі не визнають.

У бухгалтерському обліку передача запасів до статутного капіталу іншого підприємства вважається придбанням довгострокової фінансової інвестиції в обмін на інші активи.