6.4. Готова продукція

Почнемо з визначення.

Згідно з нормами Інструкції № 291 до готової продукції належить продукція, обробка якої закінчена та яка пройшла випробування, приймання, укомплектування згідно з умовами договорів із замовниками і відповідає технічним умовам та стандартам.

Готова продукція, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або нормативно-правовим актом, є одним із видів запасів ( п. 6 П(С)БО 9). Проте на відміну від інших видів запасів готову продукцію не можна придбати за грошові кошти або в обмін на інші активи, отримати в якості внеску до статутного капіталу чи безоплатно. Готова продукція може бути тільки виготовлена підприємством.

Документальне оформлення

Важливою умовою правильного обліку випуску, відвантаження (реалізації), а також забезпечення збереження продукції підприємства є своєчасне документальне оформлення таких операцій.

Здавання готової продукції з цеху на склад підприємства оформляють приймально-здавальними накладними або актами. У необхідних випадках до цих накладних (актів) додають акти приймання продукції представниками замовника або акти про технічне випробування продукції.

Форми таких документів підприємство розробляє самостійно з урахуванням вимог до наявності обов’язкових реквізитів первинних документів, передбачених ст. 9 Закону № 996 і п. 2.4 Положення № 88.

Крім перелічених первинних документів, може застосовуватися накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11).

Усі приймально-здавальні документи на випуск продукції виписує цех-здавальник

Як правило, такі документи виписують у двох примірниках:

— перший примірник залишається на складі і слугує підставою для записів у картках складського обліку;

— другий примірник з розпискою завідувача складу у прийманні продукції повертається цеху-здавальнику.

Згодом перший примірник документа передають бухгалтерській службі підприємства для відображення у бухгалтерському обліку.

Облік готової продукції на складах ведуть у тому самому порядку, що й облік матеріалів на складах. З цією метою на кожне найменування продукції відкривають картку складського обліку або ведуть книги складського обліку. Матеріально відповідальна особа щодня робить записи в картках за кожним прибутковим і видатковим документом окремим рядком. Бухгалтерія підприємства систематично здійснює перевірку правильності оформлення прибуткових і видаткових документів і записів у картках складського обліку.

Готові вироби, що надійшли на склади, перебувають у розпорядженні відділу збуту. Він же здійснює відвантаження готової продукції відповідно до договорів постачання. Для цього, як правило, оформляється наказ-накладна або накладна. Перший документ є наказом складу на відпуск або відвантаження готової продукції покупцям, в якому об’єднано два документи: наказ складу на відпуск (відвантаження) продукції та накладна на відпуск продукції зі складу.

Форми цих документів також розробляються підприємством самостійно.

При вивезенні продукції автотранспортом виписують товарно-транспортну накладну.

Оцінка готової продукції

Надходження, вибуття або списання готових виробів власного виробництва у бухгалтерському обліку відображають у грошовій оцінці за фактичною виробничою собівартістю.

У поточному (аналітичному) обліку готову продукцію відображають у натуральному і вартісному вираженні. У місцях зберігання готової продукції облік ведуть за окремими її видами у прийнятих одиницях виміру.

Протягом звітного періоду в поточному обліку підприємства можуть застосовувати оцінку руху готової продукції за обліковими цінами (нормативною вартістю) до моменту визначення фактичної виробничої собівартості.

Для чого це потрібно? Річ у тім, що фактична собівартість, як правило, визначається наприкінці місяця, а для відображення руху готової продукції протягом місяця потрібна її оцінка. Для цього і застосовують облікові ціни.

Що являють собою облікові ціни

Як облікові ціни, зазвичай, використовують планову (нормативну) собівартість. Раніше часто вели поточний облік готової продукції за оптовими або відпускними цінами. Проте зараз це можна зустріти вкрай рідко.

Вибір оцінки готової продукції в аналітичному обліку має бути зафіксований у розпорядчому документі про організацію бухгалтерського обліку на підприємстві.

Застосування оцінки руху готової продукції за обліковою вартістю передбачає визначення та облік відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами.

При автоматизованому обліку це нескладно. Програма розрахує відхилення за кожною одиницею продукції. Це дозволить без проблем визначити фактичну виробничу собівартість реалізованої продукції.

Якщо облік на підприємстві не автоматизований, можуть використовуватися такі варіанти розрахунку фактичної виробничої собівартості реалізованої (відпущеної) готової продукції:

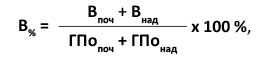

1. Перший варіант передбачає розрахунок відсотка відхилень фактичної виробничої собівартості готової продукції від її вартості за цінами, прийнятими в поточному обліку. Розраховують цей відсоток (В%) таким чином:

де Впоч — сума відхилень фактичної виробничої собівартості готової продукції від її вартості в облікових цінах на початок звітного місяця;

Внад — сума відхилень фактичної виробничої собівартості готової продукції, що надійшла на склад з виробництва протягом звітного місяця, від вартості такої продукції в облікових цінах;

ГПопоч — вартість залишку готової продукції за обліковими цінами на початок звітного місяця;

ГПонад — вартість готової продукції, оприбуткованої за обліковими цінами у звітному місяці.

Далі визначають суму відхилень фактичної виробничої собівартості продукції, відпущеної у звітному місяці, від її вартості в облікових цінах (Ввідп). Для розрахунку слід використовувати таку формулу:

Ввідп = ГПовідп х В% : 100 %,

де ГПовідп — вартість за обліковими цінами відвантаженої у звітному місяці готової продукції.

Фактичну виробничу собівартість відпущеної (реалізованої) готової продукції (ГПфвідп) у такому разі розраховують так:

ГПфвідп = ГПовідп + Ввідп.

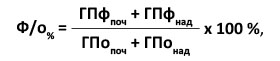

2. В основі другого варіанта лежить розрахунок відсоткового відношення фактичної виробничої собівартості до вартості цього самого обсягу продукції в облікових цінах (Ф/о%). Наведемо розрахунок цього показника у вигляді формули:

де ГПфпоч — фактична виробнича собівартість залишку готової продукції на початок звітного місяця;

ГПфнад — фактична виробнича собівартість готової продукції, що надійшла з виробництва у звітному місяці.

Тоді фактичну виробничу собівартість відпущеної (реалізованої) готової продукції (ГПфвідп) визначають так:

ГПфвідп = ГПовідп х Ф/о% : 100 %.

Результат розрахунку фактичної виробничої собівартості відпущеної (реалізованої) готової продукції при обох варіантах виходить однаковий. Переконаємося в цьому на прикладі.

Приклад 6.8. Залишок готової продукції на складі виробничого підприємства на початок місяця становить:

— в облікових цінах — 30000,00 грн.;

— за фактичною виробничою собівартістю — 32830,00 грн.

Протягом цього ж місяця на склад з виробництва надійшла готова продукція в сумі:

— в облікових цінах — 200000,00 грн.;

— за фактичною виробничою собівартістю — 206600,00 грн.

У звітному місяці була відпущена зі складу готова продукція вартістю (в облікових цінах) 210000,00 грн.

Порядок розрахунку фактичної виробничої собівартості готової продукції, відпущеної зі складу впродовж місяця, а також її залишку на кінець місяця представимо в табл. 6.9.

Таблиця 6.9. Розрахунок фактичної виробничої собівартості реалізованої продукції

| № з/п | Показники | Вартість продукції, грн. | ||

| в облікових цінах | за фактичною виробничою собівартістю | відхилення: перевитрата (+) / економія (-) (гр. 4 - гр. 3) | ||

| 1 | Залишок готової продукції на складі на початок місяця | 30000,00 | 32830,00 | 2830,00 |

| 2 | Готова продукція, що надійшла на склад з виробництва у звітному місяці | 200000,00 | 206600,00 | 6600,00 |

| 3 | Разом (ряд. 1 + ряд. 2) | 230000,00 | 239430,00 | 9430,00 |

| 1 варіант | ||||

| 4 | Відсоток відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами (ряд. 3 гр. 5 : ряд. 3 гр. 3 х 100 %) | 4,1 % | ||

| 5 | Готова продукція, відпущена зі складу (реалізована) у звітному місяці | 210000,00 | 218610,00* | 8610,00** |

| 6 | Залишок готової продукції на складі на кінець місяця (ряд. 3 - ряд. 5)*** | 20000,00 | 20820,00 | 820,00 |

| * Ряд. 5 гр. 3 + ряд. 5 гр. 5. ** Ряд. 5 гр. 3 х ряд. 4 : 100 %. *** Отримані показники являтимуть собою залишок готової продукції на складі на початок наступного місяця. | ||||

| 2 варіант | ||||

| 7 | Відсоткове відношення фактичної виробничої собівартості до вартості цього ж обсягу продукції в облікових цінах (ряд. 3 гр. 4 : ряд. 3 гр. 3 х 100 %) | 104,1 % | ||

| 8 | Готова продукція, відпущена зі складу (реалізована) у звітному місяці | 210000,00 | 218610,00* | 8610,00** |

| 9 | Залишок готової продукції на складі на кінець місяця (ряд. 3 - ряд. 8)*** | 20000,00 | 20820,00 | 820,00 |

| * Ряд. 8 гр. 3 х ряд. 7 : 100 %. ** Ряд. 8 гр. 4 - ряд. 8 гр. 3. *** Отримані показники будуть залишком готової продукції на складі на початок наступного місяця. | ||||

Бухгалтерський облік

Для узагальнення інформації про наявність і рух готової продукції підприємства використовують однойменний рахунок 26. За дебетом цього рахунка відображають надходження готової продукції власного виробництва за фактичною виробничою собівартістю або за нормативною вартістю (оцінка продукції за нормативними витратами коригується до фактичної виробничої собівартості). У свою чергу, за кредитом відображають вибуття готової продукції. При цьому собівартість реалізованої готової продукції визначають з використанням одного з методів оцінки вибуття запасів*.

* Детальніше про методи оцінки вибуття запасів див. на с. 56 цього спецвипуску.

Як ми зазначали вище, застосування оцінки руху готової продукції за обліковою вартістю передбачає визначення та облік відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами. У такому разі відхилення можна відображати на окремому субрахунку рахунка 26. Це дозволяє в межах одного рахунка отримувати фактичну собівартість продукції і дані про вартість продукції за обліковими цінами.

Для цього до рахунка 26 відкривають субрахунки другого порядку, наприклад:

261 «Готова продукція за обліковими цінами»;

262 «Відхилення фактичної собівартості готової продукції від її вартості за обліковими цінами».

Тоді в бухгалтерському обліку при надходженні закінчених виробництвом готових виробів на склад роблять два записи:

1) Дт 261 — Кт 23 — на облікову вартість готової продукції;

2) Дт 262 — Кт 23 — у разі перевитрати або Дт 262 — Кт 23 (методом «червоне сторно») — при економії.

Згортання показників субрахунків 261 і 262 дасть значення фактичної виробничої собівартості готової продукції.

Інформацію про доходи від реалізації готової продукції в бухгалтерському обліку узагальнюють на субрахунку 701. Аналітичний облік таких доходів ведуть за видами (групами) продукції, регіонами збуту та/або іншими напрямами, визначеними підприємством.

При відображенні в обліку продажу продукції визначають собівартість її реалізації

Згідно з п. 11 П(С)БО 16 собівартість реалізованої продукції складається з**:

** Більше про складові собівартості реалізованої продукції ви можете прочитати в журналі «Податки та бухгалтерський облік», 2013, спецвипуск № 6, с. 10.

— виробничої собівартості продукції, реалізованої протягом звітного періоду (включає прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також змінні та постійні розподілені загальновиробничі витрати);

— нерозподілених постійних загальновиробничих витрат;

— наднормативних виробничих витрат.

У бухгалтерському обліку для узагальнення інформації про собівартість реалізованої готової продукції призначено субрахунок 901.

Зверніть увагу: собівартість реалізованої протягом звітного періоду продукції відображають в один із таких способів:

1-й спосіб — собівартість реалізованої (відпущеної) продукції у бухгалтерському обліку показують одноразово після визначення фактичної виробничої собівартості продукції в кінці звітного періоду;

2-й спосіб — собівартість реалізованої продукції в бухгалтерському обліку відображають у момент здійснення кожної операції з відвантаження (відпуску) в облікових цінах (див. вище). При цьому на дату операції фактичну виробничу собівартість продукції не визначають, а відхилення від облікових цін виявляють одноразово наприкінці місяця.

Розглянемо застосування зазначених способів на прикладах.

Приклад 6.9. Підприємство веде облік готової продукції за фактичною собівартістю з відображенням собівартості реалізації одноразово наприкінці місяця.

Фактична виробнича собівартість продукції на початок місяця становить 32830,00 грн. Протягом місяця на склад надійшла продукція, фактична виробнича собівартість якої дорівнює 206600,00 грн.

У тому самому місяці реалізовано продукцію на суму 300000,00 грн. (у тому числі ПДВ — 50000,00 грн.). Собівартість реалізації дорівнює 220000,00 грн. і складається з:

— виробничої собівартості реалізованої продукції в сумі 218610,00 грн.;

— нерозподілених постійних загальновиробничих витрат у розмірі 1390,00 грн.

Зазначені операції в обліку підприємство відобразить таким чином (див. табл. 6.10):

Таблиця 6.10. Облік готової продукції за фактичною собівартістю

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Сальдо готової продукції на початок місяця | 26 | — | 32830,00 |

| 2 | Відображено надходження на склад готової продукції за фактичною виробничою собівартістю | 26 | 23 | 206600,00 |

| 3 | Відображено дохід від реалізації готової продукції | 361 | 701 | 300000,00 |

| 4 | Відображено податкові зобов’язання з ПДВ | 701 | 641/ПДВ | 50000,00 |

| 5 | Списано виробничу собівартість продукції, реалізованої у звітному місяці | 901 | 26 | 218610,00 |

| 6 | Списано на собівартість реалізації нерозподілені постійні загальновиробничі витрати | 901 | 91 | 1390,00 |

| 7 | Списано на фінансовий результат: | |||

| — дохід від реалізації готової продукції | 701 | 791 | 250000,00 | |

| — собівартість реалізованої продукції | 791 | 901 | 220000,00 | |

| 8 | Сальдо готової продукції на кінець місяця | 26 | — | 20820,00 |

Приклад 6.10. Використаємо умови прикладу 6.8 (див. с. 101), доповнивши його такими даними:

1) договірна (продажна) вартість готової продукції, реалізованої протягом місяця, становить 300000,00 грн. (у тому числі ПДВ — 50000,00 грн.);

2) нерозподілені постійні загальновиробничі витрати, уключені до собівартості реалізованої продукції у звітному місяці, складають 1390,00 грн.

Собівартість реалізованої продукції в бухгалтерському обліку підприємство відображає в момент здійснення кожної операції з відвантаження (відпуску) в облікових цінах. Наприкінці місяця здійснюється її коригування на суму відхилень фактичної виробничої собівартості реалізованої продукції від її облікової вартості.

Як у такому разі операції з оприбуткування та реалізації готової продукції слід відображати в обліку, ви можете дізнатися з табл. 6.11 на с. 104.

Таблиця 6.11. Облік руху та реалізації готової продукції за обліковою вартістю

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Сальдо на початок місяця: | |||

| — готової продукції в оцінці за обліковими цінами | 261 | — | 30000,00 | |

| — відхилень | 262 | — | 2830,00 | |

| — готової продукції за фактичною собівартістю (згорнуте сальдо) | 26 | — | 32830,00 | |

| 2 | Відображено надходження готової продукції з виробництва на склад за обліковою вартістю | 261 | 23 | 200000,00 |

| 3 | Відвантажено готову продукцію покупцю | 361 | 701 | 300000,00 |

| 4 | Відображено податкові зобов’язання з ПДВ | 701 | 641/ПДВ | 50000,00 |

| 5 | Списано собівартість реалізованої продукції за обліковою вартістю | 901 | 261 | 210000,00 |

| 6 | Відображено суму відхилень фактичної собівартості виготовленої за місяць продукції від її облікової вартості | 262 | 23 | 6600,00* |

| 7 | Списано наприкінці звітного місяця вартість відхилень, що припадає на реалізовану продукцію | 901 | 262 | 8610,00* |

| 8 | Списано в собівартість реалізації нерозподілені постійні загальновиробничі витрати | 901 | 91 | 1390,00 |

| 9 | Списано на фінансовий результат: | |||

| — дохід від реалізації готової продукції | 701 | 791 | 250000,00 | |

| — собівартість реалізованої продукції | 791 | 901 | 220000,00 | |

| 10 | Сальдо на кінець місяця: | |||

| — готової продукції в оцінці за обліковими цінами | 261 | — | 20000,00 | |

| — відхилень | 262 | — | 820,00 | |

| — готової продукції за фактичною собівартістю (згорнуте сальдо) | 26 | — | 20820,00 | |

| * Якщо фактична виробнича собівартість нижча облікової вартості готової продукції, роблять ті самі проводки, але методом «червоне сторно». | ||||

6.5. Поточні біологічні активи та сільськогосподарська продукція

Тепер розглянемо такі види оборотних активів, як поточні біологічні активи* і сільгосппродукція. Специфіка їх для бухгалтера в тому, що, відображаючи в обліку операції з ними, інколи доведеться керуватися вже добре відомими нормами П(С)БО 9, а в інших випадках — вимогами спеціального П(С)БО 30.

* У цьому спецвипуску ми не розглядаємо довгострокові біологічні активи, що належать до необоротних активів.

Нагадаємо: біологічними активами називають тварин або рослини, які в процесі біологічних перетворень здатні давати сільгосппродукцію та/або додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди.

До «оборотних» біологічних активів відносять ( п. 4 П(С)БО 30):

— поточні біологічні активи — це біологічні активи, здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи, приносити в інший спосіб економічні вигоди протягом періоду, що не перевищує 12 місяців, а також тварини на вирощуванні та відгодівлі. Наприклад, до поточних біоактивів тваринництва відносять птицю, сім’ї бджіл, кролів тощо. Поточними біоактивами рослинництва визнають посіви зернових, овочевих, технічних, кормових культур, розсадники;

— додаткові біологічні активи — це біологічні активи, одержані в процесі біологічних перетворень. Як приклад можна навести нові рої бджіл, приплід великої рогатої худоби, саджанці, вирощені в розсадниках, тощо.

З біоактивами нерозривно пов’язаний такий вид запасів, як сільськогосподарська продукція. Вона є активом, одержаним у результаті відокремлення від біологічного активу і призначеним для продажу, переробки або внутрішньогосподарського споживання. Сільгосппродукцією у тваринництві є приріст живої маси, молоко, яйця, мед, віск тощо, а в рослинництві — зерно, солома, овочі, насіння соняшника, коренеплоди тощо.

Розширений перелік поточних і додаткових біоактивів, а також сільгосппродукції наведено у додатку 1 до Методрекомендацій № 1315.

Для обліку перелічених оборотних активів Інструкція № 291 передбачає такі рахунки і субрахунки**:

** Детальніше див. на с. 8 — 10 спецвипуску.

— 211 «Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю»;

— 212 «Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю»;

— 213 «Поточні біологічні активи тваринництва, які оцінені за первісною вартістю»;

— 27 «Продукція сільськогосподарського виробництва».

Бухгалтерський облік біологічних активів ведуть за їх видами або однорідними групами

Їх орієнтовний перелік можна знайти в пп. 3.3 і 3.4 Методрекомендацій № 1315.

Як ми вже зазначили, операції з оборотними біоактивами і сільгосппродукцією залежно від їх виду регулюються або вимогами П(С)БО 9, або нормами П(С)БО 30. При цьому під регулювання П(С)БО 30 не підпадають, а отже, обліковуються за правилами П(С)БО 9 ( п. 6 П(С)БО 9, п. 3 П(С)БО 30):

— поточні біоактиви, доки їх оцінка здійснюється за первісною вартістю (детальніше див. на с. 109);

— сільськогосподарська продукція, що зберігається на підприємстві після її первісного визнання;

— продукти переробки сільськогосподарської продукції;

— біологічні активи, не пов’язані з сільськогосподарською діяльністю.

Як уточнює п. 2.2 Методрекомендацій № 1315, біологічний актив визнають запасом (тобто відображають в обліку згідно з П(С)БО 9), якщо він не використовується в сільгоспдіяльності та утримується для продажу або напрям його використання не визначено.

У свою чергу, норми П(С)БО 9 не діють щодо поточних біоактивів, якщо вони оцінюються за справедливою вартістю ( п. 3.3 П(С)БО 9). Це означає, що стосовно таких активів працюють виключно норми П(С)БО 30.

Отже, що являють собою поточні біоактиви, а що належить до сільгосппродукції та якими документами регламентовано облік таких активів, ми з’ясували. Тепер давайте розглянемо особливості бухгалтерського обліку цих активів. Оскільки нюанси обліку запасів за П(С)БО 9 ми детально описали в попередніх розділах, зараз особливу увагу приділимо спеціальним правилам, установленим П(С)БО 30.

Надходження

Оцінка при зарахуванні на баланс. Поточні біоактиви зараховуються на баланс підприємства в результаті їх придбання або надходження в інший спосіб (у тому числі у результаті безкоштовного отримання або отримання як внеску до статутного капіталу).

Додаткові біоактиви і сільгосппродукція виникають у результаті біологічних перетворень і відокремлення від біоактивів. При цьому первісне визнання додаткових біоактивів і сільгосппродукції відображають у тому звітному періоді, в якому вони відокремлені від біологічного активу.

Залежно від способу надходження біоактивів і сільгосппродукції при зарахуванні на баланс їх оцінюють так (див. табл. 6.12):

Таблиця 6.12. Оцінка під час надходження і первісного визнання

| Спосіб надходження | Порядок оцінки при зарахуванні на баланс | Яким документом визначено |

| Поточні біоактиви придбано за плату | Зараховують на баланс за первісною вартістю, що визначається відповідно до П(С)БО 9* | |

| * Детальніше про порядок формування первісної вартості запасів відповідно до п. 9 П(С)БО 9 див. на с. 14 спецвипуску. | ||

| Поточні біоактиви отримано безоплатно* | Зараховують на баланс за первісною вартістю, що дорівнює їх справедливій вартості з урахуванням витрат, безпосередньо пов’язаних з доведенням їх до стану, в якому вони придатні для використання із запланованою метою | Абзац перший п. 8 П(С)БО 30, |

| Оприбутковано поточні біоактиви, раніше не враховані на балансі, а також надлишки, виявлені в результаті інвентаризації** | — | |

| * При оприбуткуванні безоплатно отриманих поточних біоактивів на їх справедливу вартість збільшують інший операційний дохід (Кт 718). ** Ані П(С)БО 30, ані Методрекомендації № 1315 окремо не описують порядок формування первісної вартості таких активів у цьому випадку. На наш погляд, при виявленні неоприбуткованих раніше поточних біоактивів до формування їх первісної вартості потрібно підходити так само, як у разі безоплатного отримання. При цьому на справедливу вартість виявлених та оприбуткованих поточних біоактивів збільшують кредит субрахунку 719. | ||

| Поточні біоактиви отримано як внесок до статутного капіталу | Зараховують на баланс за первісною вартістю, якою є погоджена засновниками (учасниками) підприємства їх справедлива вартість з урахуванням витрат, безпосередньо пов’язаних з доведенням їх до стану, в якому вони придатні для використання із запланованою метою | |

| Поточні біоактиви отримано в обмін на подібні поточні біоактиви | Зараховують на баланс за первісною вартістю, якою є справедлива вартість переданих поточних біоактивів | |

| Поточні біоактиви отримано в обмін (частковий обмін) на неподібні поточні біоактиви | Зараховують на баланс за первісною вартістю, що дорівнює справедливій вартості переданого біоактиву, збільшеній (зменшеній) на суму грошових коштів або їх еквівалентів, що підлягають сплаті (отриманню) за умовами обмінної операції | |

| Первісне визнання додаткових біоактивів | Оцінюють за справедливою вартістю, зменшеною на очікувані витрати на місці продажу*, або за виробничою собівартістю згідно з П(С)БО 16 | |

| Первісне визнання сільгосппродукції | ||

| * Під витратами на місці продажу п. 4 П(С)БО 30 розуміє витрати, пов’язані з продажем біоактивів і сільгосппродукції на активному ринку, зокрема, комісійні винагороди продавцям, брокерам, непрямі податки, що сплачуються при реалізації продукції. При цьому, як уточнює п. 5.1 Методрекомендацій № 1315, до таких витрат відносять тільки ту частину витрат на збут, яка безпосередньо пов’язана з продажем біоактивів і сільгосппродукції. А ось транспортні та інші витрати на збут до витрат на місці продажу не потрапляють. | ||

Зауважте: поточні біологічні активи рослинництва, які не досягли зрілості і технологічний процес створення яких не завершено, визнають активом (Дт 211), якщо їх справедливу вартість можна достовірно визначити. Інакше їх продовжують відображати у складі незавершеного виробництва (рахунок 23) і оцінюють за виробничою собівартістю згідно з П(С)БО 16 (п. 5.19 Методрекомендацій № 1315).

Як можна переконатися (див. табл. 6.12), у П(С)БО 30 неодноразово згадується оцінка за справедливою вартістю. Тому давайте детальніше зупинимося на процедурі її визначення.

Справедлива вартість. Отже, визначити справедливу вартість поточних і додаткових біологічних активів, а також сільгосппродукції можна виходячи з низки показників.

1. Перше, на що слід орієнтуватися, — ціна на активному ринку. Тобто необхідно проаналізувати цінові пропозиції постійних контрагентів (покупців і заготівельних організацій), а також ціни підприємств регіону, які продають подібні біоактиви та сільгосппродукцію ( п. 13 П(С)БО 30, пп. 5.2 і 6.1 Методрекомендацій № 1315). Причому за наявності декількох активних ринків оцінка повинна ґрунтуватися на даних того ринку, на якому підприємство передбачає продавати біологічні активи* і сільгосппродукцію.

* Якщо біоактиви рослинного походження на активному ринку оцінюють з урахуванням вартості землі та капітальних витрат на її поліпшення, то в обліку підприємства оцінку таких біологічних активів здійснюють за вирахуванням справедливої вартості землі та капітальних витрат на її поліпшення ( п. 16 П(С)БО 30).

2. Якщо активний ринок відсутній, то визначити справедливу вартість таких активів можна за ( п. 14 П(С)БО 30, пп. 5.3 — 5.5 і 6.6 Методрекомендацій № 1315):

— останньою ринковою ціною операції з такими активами (за умови відсутності істотних негативних змін у технологічному, ринковому, економічному або правовому середовищі, у якому діє підприємство);

— ринковими цінами на подібні активи, скоригованими з урахуванням індивідуальних характеристик, особливостей або ступеня завершеності біологічних перетворень активу, для якого визначається справедлива вартість;

— додатковими показниками, що характеризують рівень цін на біологічні активи та сільгосппродукцію. У цьому випадку підприємство має право самостійно встановити склад таких показників, розробити порядок їх визначення, а також методику оцінки біологічних активів із застосуванням зазначених показників. Наприклад, біоактив може бути оцінений за вартістю сільгосппродукції або іншої продукції, яка може бути отримана при припиненні процесів його життєдіяльності.

3. І, нарешті, за відсутності інформації про ринкові ціни справедливу вартість визначають за теперішньою вартістю майбутніх чистих грошових надходжень від активу, обчисленою відповідно до П(С)БО 28 ( п. 15 П(С)БО 30 і п. 5.6 Методрекоменда- цій № 1315).

Крім того, окремі правила оцінки передбачено для:

— некондиційної сільгосппродукції та додаткових біоактивів (за відсутності активного ринку на них). Їх можна оцінювати виходячи з ринкових цін на подібну кондиційну сільгосппродукцію і додаткові біоактиви з коригуванням на рівень якості та придатності до використання (п. 6.7 Методрекоменда- цій № 1315);

— побічної сільгосппродукції за відсутності на неї активного ринку. Її можна оцінити за нормативними витратами на збір, транспортування, переміщення, скиртування та інші витрати, пов’язані із заготівлею цієї продукції (п. 6.8 Методрекомендацій № 1315).

Браковану сільгосппродукцію та відходи, які неможливо використовувати у виробничому процесі або реалізувати, активом не визнають

Витрати на їх утилізацію включають до складу інших операційних витрат.

Первісне визнання додаткових біоактивів і сільгосппродукції. Зазначені активи виникають у результаті біологічного перетворення біоактивів. Для отримання сільгосппродукції та додаткових біоактивів підприємство несе низку витрат (посадковий матеріал, корми для птиці, добрива для сільгоспкультур, засоби захисту рослин, оплата праці працівників, амортизація обладнання тощо). Такі витрати в обліку визнають витратами основної діяльності (Дт 23) і відображають за правилами, передбаченими П(С)БО 16 ( п. 17 П(С)БО 30 і п. 7.2 Методрекомендацій № 1315). Тобто, по суті, такі витрати формують собівартість сільгосппродукції та додаткових біоактивів.

При первісному визнанні цих активів кредитують рахунок 23 у кореспонденції з дебетом:

— відповідних субрахунків рахунка 21 — при оприбуткуванні додаткових біологічних активів тваринництва або приросту живої маси;

— рахунка 27 — при оприбуткуванні сільгосппродукції або додаткових біоактивів рослинництва.

При цьому, як ми вже зазначили вище (див. табл. 6.12 на с. 106), додаткові біоактиви і сільгосппродукцію при первісному визнанні оцінюють:

— за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, або

— за виробничою собівартістю згідно з П(С)БО 16.

Якщо підприємство визнає сільгосппродукцію і додаткові біоактиви за виробничою собівартістю, то жодних розбіжностей між первісною вартістю активів і витратами на їх виробництво не виникає.

Інша справа, якщо сільгосппродукцію та додаткові біоактиви на підприємстві визнають за справедливою вартістю. У цьому випадку виникає різниця між собівартістю, за якою такі об’єкти обліковують на рахунку 23, і вартістю, за якою їх оприбутковують на рахунку 21 або 27. Цю різницю залежно від її знака визнають доходами або витратами від первісного визнання сільгосппродукції та додаткових біоактивів, отриманих протягом звітного (календарного) року ( п. 18 П(С)БО 30 і п. 7.1 Методрекомендацій № 1315).

Доходи (витрати) від первісного визнання сільгосппродукції і додаткових біоактивів зараховують до складу інших операційних доходів (витрат)

Їх відображають на:

— субрахунку 710 «Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю»;

— субрахунку 940 «Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю».

Тобто перевищення справедливої вартості сільгосппродукції та додаткових біоактивів над сумою витрат, понесених у зв’язку з їх отриманням, відображають кореспонденцією: Дт 23 — Кт 710. У свою чергу, перевищення собівартості сільгосппродукції та додаткових біоактивів над справедливою вартістю визнання таких активів списують до складу витрат кореспонденцією: Дт 940 — Кт 23.

Зверніть увагу: доходи (витрати) від первісного визнання додаткових біологічних активів і сільгосппродукції розраховують за кожним об’єктом обліку біологічних активів. Причому роблять це або один раз на рік — наприкінці звітного (календарного) року, або на кожну дату балансу з коригуванням до фактичної суми доходів (витрат) від первісного визнання додаткових біоактивів і сільгосппродукції, визначеної наприкінці звітного (календарного) року.

Оцінка на дату балансу

Поточні та додаткові біоактиви, що обліковуються на підприємстві, на кожну дату балансу відображають за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Це передбачено п. 10 П(С)БО 30.

Виняток становлять випадки, перелічені в п. 11 П(С)БО 30. У ньому зазначено, що поточні та додаткові біоактиви можна визнавати та відображати (на рахунку 21) за первісною вартістю*, якщо:

* Крім поточних біологічних активів рослинництва, які в такому разі продовжують відображати як незавершене виробництво (на рахунку 23).

— їх справедливу вартість на дату балансу достовірно визначити неможливо**;

** До періоду, в якому визначення справедливої вартості стане можливим.

— підприємство є платником податку на прибуток.

Тобто у разі виконання однієї з цих умов оцінку біологічних активів можна здійснювати відповідно до П(С)БО 9. Про те, як це робити, ви могли дізнатися з попередніх розділів спецвипуску.

Зверніть увагу: як ми вже зазначали, згідно з п.п. 3.1 П(С)БО 30 сільгосппродукцію після її первісного визнання оцінюють відповідно до П(С)БО 9. Тобто її показують в обліку та звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Так само оцінюють і біологічні активи, що не використовуються в сільгоспдіяльності (п. 6.10 Методрекомендацій № 1315). Детальніше про оцінку запасів див. у підрозділі 3.2 на с. 35.

Зміна справедливої вартості біологічних активів. Якщо на підприємстві прийнято модель обліку біоактивів за справедливою вартістю, то на кожну дату балансу доведеться аналізувати балансову вартість біоактивів на її відповідність справедливій вартості. Цього вимагають п. 21 П(С)БО 30, а також пп. 7.6 і 7.7 Методрекомендацій № 1315.

У разі зміни справедливої вартості коригують балансову вартість таких активів з одночасним визнанням доходів (витрат)

При цьому:

— збільшення справедливої вартості веде до виникнення доходу, який відображають проводкою Дт 211, 212 — Кт 710 (п. 7.6 Методрекомендацій № 1315);

— зниження справедливої вартості біоактивів веде до виникнення втрат і відображається в обліку кореспонденцією Дт 940 — Кт 211, 212 (п. 7.7 Методрекомендацій № 1315).

Важливо! В аналогічному порядку в обліку сільгосппідприємств відображається переоцінка до справедливої вартості біоактивів, облік яких вівся за первісною вартістю, але на дату балансу стало можливим визначити їх справедливу вартість, зменшену на очікувані витрати на місці продажу (п. 5.20 Методрекомендацій № 1315).

Вибуття

Вибуття поточних і додаткових біоактивів, а також сільгосппродукції може відбуватися в результаті їх:

— реалізації;

— переведення поточних біологічних активів до складу довгострокових;

— списання на витрати виробництва;

— списання в результаті загибелі, псування, нестач тощо.

Реалізацію сільгосппродукції та додаткових біоактивів відображають в обліку сільгосппідприємств на загальних підставах. Дохід від продажу показують за кредитом субрахунку 701. Одночасно з визнанням доходу до складу витрат списують собівартість сільгосппродукції та біоактивів (субрахунок 901). При цьому під собівартістю реалізованих біоактивів і сільгосппродукції мають на увазі вартість, за якою їх відображають в обліку на дату реалізації.

При переведенні поточних біологічних активів до складу довгострокових їх вартість списують на капітальні інвестиції (Дт 155 — Кт 21). Далі роблять проводку: Дт 16 (відповідний субрахунок) — Кт 155.

Списання біологічних активів і сільгосппродукції на витрати виробництва здійснюють за дебетом рахунка 23 у кореспонденції з кредитом:

— субрахунку 211 — на вартість поточних біоактивів рослинництва на початок збору урожаю;

— рахунка 27 — на вартість сільгосппродукції, використаної для біологічних перетворень (насіння, посадковий матеріал, корми та органічні добрива власного виробництва).

Якщо виявлено нестачі, псування, загибель поточних біологічних активів або сільгосппродукції, їх також необхідно списати з балансу до складу витрат. При цьому, як і у випадку зі звичайними запасами, використовують субрахунок 947.

Суму псування і нестач понад норми природного убутку одночасно із списанням на витрати відображають за дебетом позабалансового субрахунку 072

Тут такі суми значаться до моменту рішення питання про винного у псуванні (нестачі). Після встановлення винної особи суму втрат списують за кредитом субрахунку 072. Одночасно з цим визнають заборгованість винної особи з відшкодування підприємству втрат і виникнення доходу (Дт 375 — Кт 716). Якщо винну особу не встановлено, сума втрат повинна значитися на субрахунку 072 не менше строку позовної давності (як правило, 3 роки) з моменту встановлення факту псування (нестачі).

Ну і, нарешті, порядок бухгалтерського обліку операцій з біологічними активами покажемо на прикладі.

Приклад 6.11. У листопаді 2015 року на підприємстві тваринництва визнано додаткові біологічні активи у вигляді приплоду основного стада великої рогатої худоби. Справедлива вартість (за вирахуванням очікуваних витрат на місці продажу) новонародженого теляти на дату його оприбуткування на баланс — 1500,00 грн. Собівартість теляти — 1000,00 грн. Станом на 31.12.2015 р. справедлива вартість теляти зросла і становить 2100,00 грн.

У бухгалтерському обліку підприємства операції з визнання додаткового біологічного активу та його оцінки на дату балансу відобразяться таким чином (див. табл. 6.13 на с. 111):

Таблиця 6.13. Облік додаткових біологічних активів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оприбутковано приплід у вигляді новонародженого теляти у складі біологічних активів за справедливою вартістю | 212 | 23* | 1500,00 |

| 2 | Відображено дохід від первісного визнання додаткового біоактиву за справедливою вартістю (1500,00 грн. - 1000,00 грн.) | 23 | 710** | 500,00 |

| 710 | 791 | 500,00 | ||

| 3 | Відображено дохід від зміни справедливої вартості додаткового біологічного активу на дату балансу | 212 | 710*** | 600,00 |

| 710 | 791 | 600,00 | ||

| * Таку саму проводку роблять при первісному визнанні приросту живої маси теляти. ** Якщо справедлива вартість за вирахуванням очікуваних витрат на місці продажу нижче виробничої собівартості, відображають витрати від первісного визнання записом: Дт 940 — Кт 23. *** Зниження справедливої вартості відображають проводкою: Дт 940 — Кт 212. | ||||

6.6. Необоротні активи, утримувані для продажу

Специфічним видом оборотних активів є необоротні активи, утримувані для продажу. У бухгалтерському обліку такі активи в очікуванні реалізації відображають у складі запасів — на субрахунку 286 «Необоротні активи та групи вибуття, утримувані для продажу». А ось у Балансі за формами № 1 і № 1-м ці активи показують окремо від запасів. Для них призначено спеціальний розділ III «Необоротні активи, утримувані для продажу, та групи вибуття».

Так що ж це за активи такі? Будемо розбиратися.

Визнаємо необоротний актив оборотним

Операції з необоротними активами, утримуваними для продажу, відображають в обліку відповідно до вимог П(С)БО 27*.

* П(С)БО 27 регулює також облік операцій з групами вибуття, проте сьогодні ми на них не зупинятимемося.

Зверніть увагу: щодо деяких активів цей стандарт діє з певними обмеженнями. Так, згідно з п. 3 розд. I П(С)БО 27 норми цього документа не поширюються на оцінку:

— відстрочених податкових активів;

— активів, пов’язаних з виплатами працівникам після закінчення їх трудової діяльності;

— довгострокових фінансових активів, які оцінюються за справедливою вартістю;

— довгострокових біологічних активів, що оцінюються за справедливою вартістю, зменшеною на очікувані витрати на місці продажу;

— інвестиційної нерухомості, яка оцінюється за справедливою вартістю.

Із цієї норми можна зробити висновок, що інші процедури, установлені П(С)БО 27, поширюються на всі необоротні активи. Хоча, наприклад, уявити собі умови, за яких було б можливе переведення відстрочених податкових активів у необоротні активи, утримувані для продажу, навряд чи можливо.

Також, на наш погляд, не варто відображати у складі таких «необоротних оборотних» активів довгострокові фінансові інвестиції (незалежно від того, за якою вартістю вони оцінюються). На нашу думку, більш зваженим підходом буде їх переведення (за наявності відповідних підстав) до складу поточних фінансових інвестицій.

А ось із визнанням утримуваними для продажу основних засобів, нематеріальних активів, інвестиційної нерухомості або довгострокових біологічних активів проблем немає. Але тільки в разі додержання певних умов.

Перелік підстав для визнання необоротних активів утримуваними для продажу наведено в п. 1 розд. II П(С)БО 27

Так, необоротні активи визнають утримуваними для продажу, якщо:

— економічні вигоди очікується отримати від їх продажу, а не від використання за призначенням;

— вони готові до продажу в їх теперішньому стані;

— їх продаж, як очікується, буде завершено протягом року з дати визнання утримуваними для продажу;

— умови їх продажу відповідають звичайним умовам продажу для подібних активів;

— здійснення їх продажу має високу ймовірність, зокрема, якщо керівництвом підприємства підготовлено відповідний план або укладено твердий контракт про продаж, здійснюється їх активна пропозиція на ринку за ціною, що відповідає справедливій вартості.

Як бачимо, відображають переведення необоротних активів до складу оборотних напередодні їх продажу, але не раніше, ніж за рік до реалізації**.

** Період завершення продажу може бути продовжено на строк більше одного року в разі, якщо це зумовлено обставинами, не контрольованими підприємством, яке продовжує виконувати план продажу.

Водночас серед фахівців у сфері бухгалтерського обліку донині точаться суперечки щодо того, чи всякий продаж необоротних активів вимагає їх переведення до складу оборотних. Що, коли підприємство до останнього моменту не збиралося продавати актив і причина його реалізації виникла раптово?

На наш погляд, навіть у цьому випадку доведеться застосовувати норми П(С)БО 27 і переводити об’єкт до складу необоротних активів, утримуваних для продажу. Адже згідно з п. 33 П(С)БО 7 безпосередньо списуються з балансу (вибувають як основні засоби) об’єкти тільки в разі їх безоплатної передачі або списання через невідповідність критеріям активу. Аналогічну норму містить п. 34 П(С)БО 8 щодо вибуття нематеріальних активів. Більше того, ще у 2008 році з Інструкції № 291 Мінфін виключив кореспонденції рахунків, що використовувалися для відображення операцій з реалізації необоротних активів. Субрахунки 742 і 972, які раніше призначалися для цих цілей, були перейменовані та набули зовсім іншого сенсу.

Це означає, що

перед реалізацією необоротні активи обов’язково мають бути переведені до складу необоротних активів, утримуваних для продажу

Тобто показувати їх потрібно за дебетом субрахунку 286.

А ось якщо відчуження необоротних активів планується здійснювати в інший спосіб, ніж продаж, то визнавати їх утримуваними для продажу не потрібно.

Отже, коли визнавати необоротні активи оборотними, а коли ні, ми з вами розібралися. Тепер поглянемо, як операції з активами, що обліковуються на субрахунку 286, відображаються в бухгалтерському обліку підприємства.

Надходження

Надходження необоротних активів, утримуваних для продажу, відбувається, як правило, у результаті:

— переведення об’єктів зі складу необоротних активів (основних засобів, нематеріальних активів, довгострокових біологічних активів тощо);

— придбання (отримання, у тому числі безоплатно).

Первинне визнання необоротних активів, утримуваних для продажу, у разі переведення їх зі складу необоротних активів здійснюється на дату, коли щодо таких об’єктів виконуються перелічені на с. 112 умови з п. 1 розд. II П(С)БО 27 ( п. 3 розд. II П(С)БО 27).

При цьому зараховують такі об’єкти до складу оборотних, як правило, за залишковою вартістю. Проте якщо йдеться про активи, що оцінюються за справедливою вартістю (наприклад, інвестиційна нерухомість або довгострокові біологічні активи), саме за цією вартістю ми й відобразимо їх за дебетом субрахунку 286.

Первісне визнання спеціально придбаних для продажу необоротних активів здійснюється на дату їх придбання. При цьому на субрахунок 286 такі активи зараховують за первісною вартістю, яку визначають за правилами п. 8 П(С)БО 9. Хоча зазначимо, що цей шлях появи в обліку необоротних активів, утримуваних для продажу, все ж таки в наших реаліях зустрічається вкрай рідко.

Важливо! Згідно з п. 6 розд. II П(С)БО 27 на необоротні активи, утримувані для продажу, амортизація не нараховується. За загальним правилом перестаємо її нараховувати з місяця, наступного за місяцем вибуття об’єкта зі складу основних засобів або нематеріальних активів ( п. 29 П(С)БО 7 і п. 30 П(С)БО 8). Таким чином, у бухгалтерському обліку нарахування амортизації припиняється з місяця, що настає за місяцем зарахування об’єкта на субрахунок 286.

І ще один момент стосується переведення до складу оборотних активів тих основних засобів, нематеріальних активів тощо, які раніше переоцінювалися. Не забудьте списати суму перевищення попередніх дооцінок об’єкта над сумою попередніх уцінок, що значиться на відповідному субрахунку рахунка 41 «Капітал у дооцінках» (звичайно, якщо така є). Її відносять до складу нерозподіленого прибутку (Дт 41 — Кт 44) одночасно із зарахуванням об’єкта до складу необоротних активів, утримуваних для продажу.

Оцінка на дату балансу

Об’єкти, переведені до складу «оборотних необоротних» активів, але не реалізовані на момент складання фінансової звітності, на кожну дату балансу слід відображати в обліку за найменшою з двох величин:

— балансовою вартістю або

— чистою вартістю реалізації.

При цьому суму коригування балансової вартості активів у разі їх оцінки за чистою вартістю реалізації визнавайте іншими операційними доходами (витратами) підприємства ( п. 10 розд. II П(С)БО 27).

Інакше кажучи, суму перевищення балансової вартості об’єкта над чистою вартістю його реалізації відображайте за дебетом субрахунку 946 «Втрати від знецінення запасів» у кореспонденції з кредитом субрахунку 286. У свою чергу,

збільшення в подальшому чистої вартості реалізації такого об’єкта веде до виникнення іншого операційного доходу

Такий дохід визнавайте у сумі не більшій, ніж визнані витрати від попередніх уцінок, проведених згідно з п. 10 розд. ІІ П(С)БО 27, з урахуванням раніше визнаних відповідно до П(С)БО 28 втрат від зменшення корисності ( п. 11 розд. ІІ П(С)БО 27). Нарахування доходу відображайте за кредитом субрахунку 719 «Інші доходи від операційної діяльності».

Увага! Наведений порядок оцінки застосовується не для всіх необоротних активів, утримуваних для продажу. Згідно з п. 3 розд. I П(С)БО 27 він не поширюється, зокрема, на об’єкти, що оцінюються за справедливою вартістю (див. с. 112).

Вибуття

Вибуття необоротних активів, утримуваних для продажу, можливо, як правило, у результаті:

— продажу такого об’єкта;

— зворотного переведення до складу «звичайних» необоротних активів.

У випадку продажу об’єкта «оборотних необоротних» активів дохід від його реалізації визнається в разі виконання всіх умов, передбачених п. 8 П(С)БО 15 (див. рис. 4.2 на с. 62), тобто зазвичай на дату відвантаження (якщо інше не встановлено договором).

Суму доходу відображають за кредитом субрахунку 712 «Дохід від реалізації інших оборотних активів». Балансову вартість об’єкта списують у дебет субрахунку 943 «Собівартість реалізованих виробничих запасів».

Таким чином, у бухгалтерському обліку реалізація необоротних активів, утримуваних для продажу, має операційний характер. У складі операційних доходів і витрат відображають цю операцію у Звіті про фінансові результати за формами № 2 і № 2-м.

Але! Великі та середні підприємства повинні пам’ятати, що для цілей складання Звіту про рух грошових коштів (за формою № 3 або № 3-н) реалізацію необоротних активів, утримуваних для продажу, розцінюють як інвестиційну діяльність (див. ряд. 3205 зазначених форм)*.

* Детально з порядком складання річної фінансової звітності за 2015 рік ви зможете ознайомитися в наступному спецвипуску журналу «Податки та бухгалтерський облік».

А якщо підприємство відмовляється від реалізації об’єкта

Тоді його знову переводять до складу «звичайних» необоротних активів (наприклад, основних засобів). Оцінка такого об’єкта здійснюється за меншою з таких оцінок ( п. 12 розд. ІІ П(С)БО 27):

1) балансовою вартістю необоротного активу на момент його визнання утримуваним для продажу, скоригованого на суми амортизації та переоцінки, які були б визнані за період його обліку на субрахунку 286, або

2) більшою з оцінок: чистою вартістю реалізації необоротного активу або вартістю його використання**.

** Під вартістю використання слід розуміти теперішню вартість майбутніх грошових потоків, які, як очікується, виникнуть від використання активу та його ліквідації ( п. 4 розд. I П(С)БО 27).

Суму коригування зараховують до складу інших доходів (кредит субрахунку 746 «Інші доходи») або інших витрат (дебет субрахунку 975 «Уцінка необоротних активів і фінансових інвестицій») звітного періоду.

А тепер описані вище правила бухгалтерського обліку необоротних активів, утримуваних для продажу, проілюструємо на прикладі.

Приклад 6.12. У квітні 2015 року підприємство прийняло рішення реалізувати об’єкт основних засобів (верстат). У зв’язку з цим у бухгалтерському обліку об’єкт було переведено до складу необоротних активів, утримуваних для продажу. Первісна вартість верстата склала 15000,00 грн., сума нарахованого зносу — 3750,00 грн. Станом на дати балансу за І півріччя і 9 місяців 2015 року верстат залишався нереалізованим. Чиста вартість його реалізації становила:

— на 30.06.2015 р. — 10000,00 грн.;

— на 30.09.2015 р. — 10500,00 грн.

У грудні 2015 року підприємство реалізувало верстат за ціною 13200,00 грн. (у тому числі ПДВ 20 % — 2200,00 грн.).

У бухгалтерському обліку ці операції з «оборотним необоротним» активом бухгалтер повинен відобразити так (див. табл. 6.14):

Таблиця 6.14. Облік необоротних активів, утримуваних для продажу

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Квітень 2015 року | ||||

| 1 | Переведено верстат до складу необоротних активів, утримуваних для продажу: | |||

| — списано суму зносу верстата | 131 | 104 | 3750,00 | |

| — списано залишкову вартість верстата | 286 | 104 | 11250,00 | |

| На 30.06.2015 р. | ||||

| 2 | Списано суму перевищення балансової вартості верстата над чистою вартістю його реалізації | 946 | 286 | 1250,00 |

| 791 | 946 | 1250,00 | ||

| На 30.09.2015 р. | ||||

| 3 | Визнано дохід від збільшення чистої вартості реалізації верстата (у сумі, що не перевищує витрати від попередньої уцінки) | 286 | 719 | 500,00 |

| 719 | 791 | 500,00 | ||

| Грудень 2015 року | ||||

| 4 | Передано верстат покупцю | 377 | 712 | 13200,00 |

| 5 | Нараховано податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 2200,00 |

| 6 | Списано балансову вартість реалізованого верстата | 943 | 286 | 10500,00 |

| 7 | Надійшли кошти від покупця на оплату верстата | 311 | 377 | 13200,00 |

| 8 | Відображено фінансові результати | 712 | 791 | 11000,00 |

| 791 | 943 | 10500,00 | ||

висновки

Активи, призначені для багаторазового використання без зміни їх натуральної форми, відносять до складу МШП, якщо очікуваний строк їх використання не перевищує 1 рік або нормальний операційний цикл, якщо він більше року.

Запасами визнають тару з очікуваним строком корисного використання (експлуатації) менше одного року.

При надходженні на склад вартість «корисних» відходів визначають залежно від подальшого напрямку їх використання. Відходи для продажу оцінюють за чистою вартістю реалізації, для використання у себе — за вартістю можливого використання.

Відходи від ліквідації ОЗ оприбутковуються як запаси з визнанням іншого доходу (субрахунок 746).

Протягом звітного періоду в поточному обліку підприємства можуть застосовувати оцінку руху готової продукції за обліковими цінами до моменту визначення її фактичної виробничої собівартості.

У загальному випадку поточні та додаткові біоактиви на кожну дату балансу слід відображати за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Винятки наведено в п. 11 П(С)БО 30.

Будь-який продаж необоротних активів повинен відображатися згідно з П(С)БО 27, тобто через переведення об’єкта до складу необоротних активів, утримуваних для продажу (субрахунок 286).