6.4. Готовая продукция

Начнем с определения.

По нормам Инструкции № 291 к готовой продукции относится продукция, обработка которой закончена и которая прошла испытание, приемку, укомплектование согласно условиям договоров с заказчиками и отвечает техническим условиям и стандартам.

Готовая продукция, которая изготовлена на предприятии, предназначена для продажи и соответствует техническим и качественным характеристикам, предусмотренным договором или нормативно-правовым актом, является одним из видов запасов ( п. 6 П(С)БУ 9). Однако в отличие от других видов запасов готовую продукцию нельзя приобрести за денежные средства или в обмен на другие активы, получить в качестве взноса в уставный капитал или бесплатно. Готовая продукция может быть только изготовлена предприятием.

Документальное оформление

Важным условием правильного учета выпуска, отгрузки (реализации), а также обеспечения сохранности продукции предприятия является своевременное документальное оформление таких операций.

Сдачу готовой продукции из цеха на склад предприятия оформляют приемо-сдаточными накладными или актами. В необходимых случаях к этим накладным (актам) прилагают акты приемки продукции представителями заказчика или акты о техническом испытании продукции.

Формы таких документов предприятие разрабатывает самостоятельно с учетом требований к наличию обязательных реквизитов первичных документов, предусмотренных ст. 9 Закона № 996 и п. 2.4 Положения № 88.

Кроме перечисленных первичных документов, может применяться накладная-требование на отпуск (внутреннее перемещение) материалов (типовая форма № М-11).

Все приемо-сдаточные документы на выпуск продукции выписывает цех-сдатчик

Как правило, такие документы выписывают в двух экземплярах:

— первый экземпляр остается на складе и служит основанием для записей в карточках складского учета;

— второй экземпляр с распиской заведующего складом в приемке продукции возвращается цеху-сдатчику.

Впоследствии первый экземпляр документа передают бухгалтерской службе предприятия для отражения в бухгалтерском учете.

Учет готовой продукции на складах ведут в том же порядке, что и учет материалов на складах. С этой целью на каждое наименование продукции открывают карточку складского учета или ведут книги складского учета. Материально ответственное лицо ежедневно производит записи в карточках по каждому приходному и расходному документу отдельной строкой. Бухгалтерия предприятия систематически осуществляет проверку правильности оформления приходных и расходных документов и записей в карточках складского учета.

Поступившие на склады готовые изделия находятся в распоряжении отдела сбыта. Он же осуществляет отгрузку готовой продукции в соответствии с договорами поставки. Для этого, как правило, оформляется приказ-накладная или накладная. Первый документ является приказом складу на отпуск или отгрузку готовой продукции покупателям, в котором объединены два документа: приказ складу на отпуск (отгрузку) продукции и накладная на отпуск продукции со склада.

Формы этих документов также разрабатываются предприятием самостоятельно.

При вывозе продукции автотранспортом выписывают товарно-транспортную накладную.

Оценка готовой продукции

Поступление, выбытие или списание готовых изделий собственного производства в бухгалтерском учете отражают в денежной оценке по фактической производственной себестоимости.

В текущем (аналитическом) учете готовую продукцию отражают в натуральном и стоимостном выражении. В местах хранения готовой продукции учет ведут по отдельным ее видам в принятых единицах измерения.

В течение отчетного периода в текущем учете предприятия могут применять оценку движения готовой продукции по учетным ценам (нормативной стоимости) до момента определения фактической производственной себестоимости.

Для чего это нужно? Дело в том, что фактическая себестоимость, как правило, определяется в конце месяца, а для отражения движения готовой продукции в течение месяца необходима ее оценка. Для этого и применяют учетные цены.

Что представляют собой учетные цены

В качестве учетных цен, как правило, используют плановую (нормативную) себестоимость. Ранее часто вели текущий учет готовой продукции по оптовым или отпускным ценам. Однако в настоящее время это можно встретить крайне редко.

Выбор оценки готовой продукции в аналитическом учете должен быть зафиксирован в распорядительном документе об организации бухгалтерского учета на предприятии.

Применение оценки движения готовой продукции по учетной стоимости предусматривает определение и учет отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам.

При автоматизированном учете это несложно. Программа рассчитает отклонения по каждой единице продукции. Это позволит без проблем определить фактическую производственную себестоимость реализованной продукции.

Если учет на предприятии не автоматизирован, могут использоваться следующие варианты расчета фактической производственной себестоимости реализованной (отпущенной) готовой продукции:

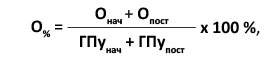

1. Первый вариант предусматривает расчет процента отклонений фактической производственной себестоимости готовой продукции от ее стоимости по ценам, принятым в текущем учете. Рассчитывают этот процент (О%) следующим образом:

где Онач — сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости в учетных ценах на начало отчетного месяца;

Опост — сумма отклонений фактической производственной себестоимости готовой продукции, поступившей на склад с производства в течение отчетного месяца, от стоимости такой продукции в учетных ценах;

ГПунач — стоимость остатка готовой продукции по учетным ценам на начало отчетного месяца;

ГПупост — стоимость готовой продукции, оприходованной по учетным ценам в отчетном месяце.

Далее определяют сумму отклонений фактической производственной себестоимости продукции, отпущенной в отчетном месяце, от ее стоимости в учетных ценах (Оотп). Для расчета следует использовать такую формулу:

Оотп = ГПуотп х О% : 100 %,

где ГПуотп — стоимость по учетным ценам отгруженной в отчетном месяце готовой продукции.

Фактическую производственную себестоимость отпущенной (реализованной) готовой продукции (ГПфотп) в таком случае рассчитывают следующим образом:

ГПфотп = ГПуотп + Оотп.

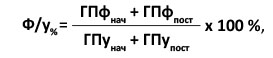

2. В основе второго варианта лежит расчет процентного отношения фактической производственной себестоимости к стоимости этого же объема продукции в учетных ценах (Ф/у%). Представим расчет этого показателя в виде формулы:

где ГПфнач — фактическая производственная себестоимость остатка готовой продукции на начало отчетного месяца;

ГПфпост — фактическая производственная себестоимость готовой продукции, поступившей с производства в отчетном месяце.

Тогда фактическую производственную себестоимость отпущенной (реализованной) готовой продукции (ГПфотп) определяют так:

ГПфотп = ГПуотп х Ф/у% : 100 %.

Результат расчета фактической производственной себестоимости отпущенной (реализованной) готовой продукции при обоих вариантах получается одинаковый. Убедимся в этом на примере.

Пример 6.8. Остаток готовой продукции на складе производственного предприятия на начало месяца составил:

— в учетных ценах — 30000,00 грн.;

— по фактической производственной себестоимости — 32830,00 грн.

В течение этого же месяца на склад с производства поступила готовая продукция в сумме:

— в учетных ценах — 200000,00 грн.;

— по фактической производственной себестоимости — 206600,00 грн.

В отчетном месяце была отпущена со склада готовая продукция стоимостью (в учетных ценах) 210000,00 грн.

Порядок расчета фактической производственной себестоимости готовой продукции, отпущенной со склада в течение месяца, а также ее остатка на конец месяца представим в табл. 6.9.

Таблица 6.9. Расчет фактической производственной себестоимости реализованной продукции

| № п/п | Показатели | Стоимость продукции, грн. | ||

| в учетных ценах | по фактической производственной себестоимости | отклонения: перерасход (+) / экономия (-) (гр. 4 - гр. 3) | ||

| 1 | Остаток готовой продукции на складе на начало месяца | 30000,00 | 32830,00 | 2830,00 |

| 2 | Готовая продукция, поступившая на склад с производства в отчетном месяце | 200000,00 | 206600,00 | 6600,00 |

| 3 | Итого (стр. 1 + стр. 2) | 230000,00 | 239430,00 | 9430,00 |

| 1 вариант | ||||

| 4 | Процент отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам (стр. 3 гр. 5 : стр. 3 гр. 3 х 100 %) | 4,1 % | ||

| 5 | Готовая продукция, отпущенная со склада (реализованная) в отчетном месяце | 210000,00 | 218610,00* | 8610,00** |

| 6 | Остаток готовой продукции на складе на конец месяца (стр. 3 - стр. 5)*** | 20000,00 | 20820,00 | 820,00 |

| * Стр. 5 гр. 3 + стр. 5 гр. 5. ** Стр. 5 гр. 3 х стр. 4 : 100 %. *** Полученные показатели будут представлять собой остаток готовой продукции на складе на начало следующего месяца. | ||||

| 2 вариант | ||||

| 7 | Процентное отношение фактической производственной себестоимости к стоимости этого же объема продукции в учетных ценах (стр. 3 гр. 4 : стр. 3 гр. 3 х 100 %) | 104,1 % | ||

| 8 | Готовая продукция, отпущенная со склада (реализованная) в отчетном месяце | 210000,00 | 218610,00* | 8610,00** |

| 9 | Остаток готовой продукции на складе на конец месяца (стр. 3 - стр. 8)*** | 20000,00 | 20820,00 | 820,00 |

| * Стр. 8 гр. 3 х стр. 7 : 100 %. ** Стр. 8 гр. 4 - стр. 8 гр. 3. *** Полученные показатели будут представлять собой остаток готовой продукции на складе на начало следующего месяца. | ||||

Бухгалтерский учет

Для обобщения информации о наличии и движении готовой продукции предприятия используют одноименный счет 26. По дебету этого счета отражают поступление готовой продукции собственного производства по фактической производственной себестоимости или по нормативной стоимости (оценка продукции по нормативным затратам корректируется до фактической производственной себестоимости). В свою очередь, по кредиту отражают выбытие готовой продукции. При этом себестоимость реализованной готовой продукции определяют с использованием одного из методов оценки выбытия запасов*.

* Подробнее о методах оценки выбытия запасов см. на с. 56 этого спецвыпуска.

Как мы указывали выше, применение оценки движения готовой продукции по учетной стоимости предусматривает определение и учет отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам. В таком случае отклонения можно отражать на отдельном субсчете счета 26. Это позволяет в рамках одного счета получать фактическую себестоимость продукции и данные о стоимости продукции по учетным ценам.

Для этого к счету 26 открывают субсчета второго порядка, например:

261 «Готовая продукция по учетным ценам»;

262 «Отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам».

Тогда в бухгалтерском учете при поступлении законченных производством готовых изделий на склад делают две записи:

1) Дт 261 — Кт 23 — на учетную стоимость готовой продукции;

2) Дт 262 — Кт 23 — в случае перерасхода или Дт 262 — Кт 23 (методом «красное сторно») — при экономии.

Сворачивание показателей субсчетов 261 и 262 даст значение фактической производственной себестоимости готовой продукции.

Информацию о доходах от реализации готовой продукции в бухгалтерском учете обобщают на субсчете 701. Аналитический учет таких доходов ведут по видам (группам) продукции, регионам сбыта и/или другим направлениям, определенным предприятием.

При отражении в учете продажи продукции определяют себестоимость ее реализации

Согласно п. 11 П(С)БУ 16 себестоимость реализованной продукции состоит из**:

** Больше о составляющих себестоимости реализованной продукции вы можете прочесть в журнале «Налоги и бухгалтерский учет», 2013, спецвыпуск № 6, с. 10.

— производственной себестоимости продукции, реализованной в течение отчетного периода (включает прямые материальные расходы, прямые расходы на оплату труда, прочие прямые расходы, а также переменные и постоянные распределенные общепроизводственные расходы);

— нераспределенных постоянных общепроизводственных расходов;

— сверхнормативных производственных расходов.

В бухгалтерском учете для обобщения информации о себестоимости реализованной готовой продукции предназначен субсчет 901.

Обратите внимание: себестоимость реализованной в течение отчетного периода продукции отражают одним из следующих способов:

1-й способ — себестоимость реализованной (отпущенной) продукции в бухгалтерском учете показывают единоразово после определения фактической производственной себестоимости продукции в конце отчетного периода;

2-й способ — себестоимость реализованной продукции в бухгалтерском учете отражают в момент осуществления каждой операции по отгрузке (отпуску) в учетных ценах (см. выше). При этом на дату операции фактическую производственную себестоимость продукции не определяют, а отклонения от учетных цен выявляют единоразово в конце месяца.

Рассмотрим применение указанных способов на примерах.

Пример 6.9. Предприятие ведет учет готовой продукции по фактической себестоимости с отражением себестоимости реализации единоразово в конце месяца.

Фактическая производственная себестоимость продукции на начало месяца составляет 32830,00 грн. В течение месяца на склад поступила продукция, фактическая производственная себестоимость которой равна 206600,00 грн.

В том же месяце реализована продукция на сумму 300000,00 грн. (в том числе НДС — 50000,00 грн.). Себестоимость реализации равняется 220000,00 грн. и состоит из:

— производственной себестоимости реализованной продукции в сумме 218610,00 грн.;

— нераспределенных постоянных общепроизводственных расходов в размере 1390,00 грн.

Указанные операции в учете предприятие отразит следующим образом (см. табл. 6.10):

Таблица 6.10. Учет готовой продукции по фактической себестоимости

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Сальдо готовой продукции на начало месяца | 26 | — | 32830,00 |

| 2 | Отражено поступление на склад готовой продукции по фактической производственной себестоимости | 26 | 23 | 206600,00 |

| 3 | Отражен доход от реализации готовой продукции | 361 | 701 | 300000,00 |

| 4 | Отражены налоговые обязательства по НДС | 701 | 641/НДС | 50000,00 |

| 5 | Списана производственная себестоимость продукции, реализованной в отчетном месяце | 901 | 26 | 218610,00 |

| 6 | Списаны на себестоимость реализации нераспределенные постоянные общепроизводственные расходы | 901 | 91 | 1390,00 |

| 7 | Списаны на финансовый результат: | |||

| — доход от реализации готовой продукции | 701 | 791 | 250000,00 | |

| — себестоимость реализованной продукции | 791 | 901 | 220000,00 | |

| 8 | Сальдо готовой продукции на конец месяца | 26 | — | 20820,00 |

Пример 6.10. Используем условия примера 6.8 (см. с. 101), дополнив его следующими данными:

1) договорная (продажная) стоимость готовой продукции, реализованной в течение месяца, составила 300000,00 грн. (в том числе НДС — 50000,00 грн.);

2) нераспределенные постоянные общепроизводственные расходы, включенные в себестоимость реализованной продукции в отчетном месяце, составили 1390,00 грн.

Себестоимость реализованной продукции в бухгалтерском учете предприятие отражает в момент осуществления каждой операции по отгрузке (отпуску) в учетных ценах. В конце месяца осуществляется ее корректировка на сумму отклонений фактической производственной себестоимости реализованной продукции от ее учетной стоимости.

Как в таком случае отражают в учете операции по оприходованию и реализации готовой продукции, вы узнаете из табл. 6.11 на с. 104.

Таблица 6.11. Учет движения и реализации готовой продукции по учетной стоимости

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Сальдо на начало месяца: | |||

| — готовой продукции в оценке по учетным ценам | 261 | — | 30000,00 | |

| — отклонений | 262 | — | 2830,00 | |

| — готовой продукции по фактической себестоимости (свернутое сальдо) | 26 | — | 32830,00 | |

| 2 | Отражено поступление готовой продукции с производства на склад по учетной стоимости | 261 | 23 | 200000,00 |

| 3 | Отгружена готовая продукция покупателю | 361 | 701 | 300000,00 |

| 4 | Отражены налоговые обязательства по НДС | 701 | 641/НДС | 50000,00 |

| 5 | Списана себестоимость реализованной продукции по учетной стоимости | 901 | 261 | 210000,00 |

| 6 | Отражена сумма отклонений фактической себестоимости изготовленной за месяц продукции от ее учетной стоимости | 262 | 23 | 6600,00* |

| 7 | Списана в конце отчетного месяца стоимость отклонений, приходящаяся на реализованную продукцию | 901 | 262 | 8610,00* |

| 8 | Списаны в себестоимость реализации нераспределенные постоянные общепроизводственные расходы | 901 | 91 | 1390,00 |

| 9 | Списаны на финансовый результат: | |||

| — доход от реализации готовой продукции | 701 | 791 | 250000,00 | |

| — себестоимость реализованной продукции | 791 | 901 | 220000,00 | |

| 10 | Сальдо на конец месяца: | |||

| — готовой продукции в оценке по учетным ценам | 261 | — | 20000,00 | |

| — отклонений | 262 | — | 820,00 | |

| — готовой продукции по фактической себестоимости (свернутое сальдо) | 26 | — | 20820,00 | |

| * Если фактическая производственная себестоимость ниже учетной стоимости готовой продукции, делают те же проводки, но методом «красное сторно». | ||||

Теперь рассмотрим такие виды оборотных активов, как текущие биологические активы* и сельхозпродукция. Специфика их для бухгалтера в том, что отражая в учете операции с ними, иногда придется руководствоваться уже хорошо известными нормами П(С)БУ 9, а в других случаях — требованиями специального П(С)БУ 30.

* В этом спецвыпуске мы не рассматриваем долгосрочные биологические активы, которые относятся к необоротным активам.

Напомним: биологическими активами называют животных или растения, которые в процессе биологических преобразований способны давать сельхозпродукцию и/или дополнительные биологические активы, а также приносить иным способом экономические выгоды.

К «оборотным» биологическим активам относят ( п. 4 П(С)БУ 30):

— текущие биологические активы — это биологические активы, способные давать сельскохозяйственную продукцию и/или дополнительные биологические активы, приносить иным способом экономические выгоды в течение периода, не превышающего 12 месяцев, а также животные на выращивании и откорме. Например, к текущим биоактивам животноводства относят птицу, семьи пчел, кролей и т. п. Текущими биоактивами растениеводства признают посевы зерновых, овощных, технических, кормовых культур, рассадники;

— дополнительные биологические активы — это биологические активы, полученные в процессе биологических преобразований. В качестве примера можно привести новые рои пчел, приплод крупного рогатого скота, саженцы, выращенные в рассадниках, и др.

С биоактивами неразрывно связан такой вид запасов, как сельскохозяйственная продукция. Она представляет собой актив, полученный в результате обособления от биологического актива и предназначенный для продажи, переработки или внутрихозяйственного потребления. Сельхозпродукцией в животноводстве являются прирост живой массы, молоко, яйца, мед, воск и т. д., а в растениеводстве — зерно, солома, овощи, семена подсолнечника, корнеплоды и т. п.

Расширенный перечень текущих и дополнительных биоактивов, а также сельхозпродукции приведен в приложении 1 к Методрекомендациям № 1315.

Для учета перечисленных оборотных активов Инструкция № 291 предусматривает такие счета и субсчета**:

** Подробнее см. на с. 8 — 10 спецвыпуска.

— 211 «Текущие биологические активы растениеводства, оцененные по справедливой стоимости»;

— 212 «Текущие биологические активы животноводства, оцененные по справедливой стоимости»;

— 213 «Текущие биологические активы животноводства, оцененные по первоначальной стоимости»;

— 27 «Продукция сельскохозяйственного производства».

Бухгалтерский учет биологических активов ведут по их видам или однородным группам

Их примерный перечень можно найти в пп. 3.3 и 3.4 Методрекомендаций № 1315.

Как мы уже сказали, операции с оборотными биоактивами и сельхозпродукцией в зависимости от их вида регулируются либо требованиями П(С)БУ 9, либо нормами П(С)БУ 30. При этом под регулирование П(С)БУ 30 не подпадают, а значит, учитываются по правилам П(С)БУ 9 ( п. 6 П(С)БУ 9, п. 3 П(С)БУ 30):

— текущие биоактивы, пока их оценка осуществляется по первоначальной стоимости (подробнее см. на с. 109);

— сельскохозяйственная продукция, которая хранится на предприятии после ее первоначального признания;

— продукты переработки сельскохозяйственной продукции;

— биологические активы, не связанные с сельскохозяйственной деятельностью.

Как уточняет п. 2.2 Методрекомендаций № 1315, биологический актив признают запасом (т. е. отражают в учете согласно П(С)БУ 9), если он не используется в сельхоздеятельности и удерживается для продажи или направление его использования не определено.

В свою очередь, нормы П(С)БУ 9 не действуют в отношении текущих биоактивов, если они оцениваются по справедливой стоимости ( п. 3.3 П(С)БУ 9). Это значит, что в отношении таких активов работают исключительно нормы П(С)БУ 30.

Итак, что представляют из себя текущие биоактивы, а что относится к сельхозпродукции и какими документами регламентирован учет таких активов, мы выяснили. Теперь давайте рассмотрим особенности бухгалтерского учета этих активов. Поскольку нюансы учета запасов по П(С)БУ 9 мы подробно описали в предыдущих разделах, сейчас особое внимание уделим специальным правилам, установленным П(С)БУ 30.

Поступление

Оценка при зачислении на баланс. Текущие биоактивы зачисляются на баланс предприятия в результате их приобретения или поступления другим способом (в том числе в результате бесплатного получения или получения в качестве взноса в уставный капитал).

Дополнительные биоактивы и сельхозпродукция возникают в результате биологических преобразований и обособления от биоактивов. При этом первоначальное признание дополнительных биоактивов и сельхозпродукции отражают в том отчетном периоде, в котором они обособлены от биологического актива.

В зависимости от способа поступления биоактивов и сельхозпродукции при зачислении на баланс их оценивают так (см. табл. 6.12):

Таблица 6.12. Оценка при поступлении и первоначальном признании

| Способ поступления | Порядок оценки при зачислении на баланс | Каким документом определено |

| Текущие биоактивы приобретены за плату | Зачисляют на баланс по первоначальной стоимости, которая определяется в соответствии с П(С)БУ 9* | |

| * Подробнее о порядке формирования первоначальной стоимости запасов в соответствии с п. 9 П(С)БУ 9 см. на с. 14 спецвыпуска. | ||

| Текущие биоактивы получены бесплатно* | Зачисляют на баланс по первоначальной стоимости, которая равняется их справедливой стоимости с учетом расходов, непосредственно связанных с доведением их до состояния, в котором они пригодны для использования в запланированных целях | |

| Оприходованы текущие биоактивы, ранее не учтенные на балансе, а также излишки, выявленные в результате инвентаризации** | — | |

| * При оприходовании бесплатно полученных текущих биоактивов на их справедливую стоимость увеличивают прочий операционный доход (Кт 718). ** Ни П(С)БУ 30, ни Методрекомендации № 1315 отдельно не описывают порядок формирования первоначальной стоимости таких активов в этом случае. На наш взгляд, при выявлении неоприходованных ранее текущих биоактивов к формированию их первоначальной стоимости нужно подходить так же, как в случае бесплатного получения. При этом на справедливую стоимость выявленных и оприходованных текущих биоактивов увеличивают кредит субсчета 719. | ||

| Текущие биоактивы получены в качестве взноса в уставный капитал | Зачисляют на баланс по первоначальной стоимости, которая представляет собой согласованную учредителями (участниками) предприятия их справедливую стоимость с учетом расходов, непосредственно связанных с доведением их до состояния, в котором они пригодны для использования в запланированных целях | |

| Текущие биоактивы получены в обмен на подобные текущие биоактивы | Зачисляют на баланс по первоначальной стоимости, которой является справедливая стоимость переданных текущих биоактивов | |

| Текущие биоактивы получены в обмен (частичный обмен) на неподобные текущие биоактивы | Зачисляют на баланс по первоначальной стоимости, которая равняется справедливой стоимости переданного биоактива, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, подлежащих уплате (получению) по условиям обменной операции | |

| Первоначальное признание дополнительных биоактивов | Оценивают по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи*, или по производственной себестоимости согласно П(С)БУ 16 | |

| Первоначальное признание сельхозпродукции | ||

| * Под расходами на месте продажи п. 4 П(С)БУ 30 понимает расходы, связанные с продажей биоактивов и сельхозпродукции на активном рынке, в частности, комиссионные вознаграждения продавцам, брокерам, непрямые налоги, которые уплачиваются при реализации продукции. При этом, как уточняет п. 5.1 Методрекомендаций № 1315, к таким расходам относят только ту часть расходов на сбыт, которая непосредственно связана с продажей биоактивов и сельхозпродукции. А вот транспортные и прочие расходы на сбыт в расходы на месте продажи не попадают. | ||

Отметьте: текущие биологические активы растениеводства, которые не достигли зрелости и технологический процесс создания которых не завершен, признают активом (Дт 211), если их справедливую стоимость можно достоверно определить. В противном случае их продолжают отражать в составе незавершенного производства (счет 23) и оценивают по производственной себестоимости согласно П(С)БУ 16 (п. 5.19 Методрекомендаций № 1315).

Как можно убедиться (см. табл. 6.12), в П(С)БУ 30 неоднократно упоминается оценка по справедливой стоимости. Поэтому давайте подробнее рассмотрим процедуру ее определения.

Справедливая стоимость. Итак, определить справедливую стоимость текущих и дополнительных биологических активов, а также сельхозпродукции можно исходя из целого ряда показателей.

1. Первое, на что следует ориентироваться, — цена на активном рынке. То есть необходимо проанализировать ценовые предложения постоянных контрагентов (покупателей и заготовительных организаций), а также цены предприятий региона, которые продают подобные биоактивы и сельхозпродукцию ( п. 13 П(С)БУ 30, пп. 5.2 и 6.1 Методрекомендаций № 1315). Причем при наличии нескольких активных рынков оценка должна основываться на данных того рынка, на котором предприятие предполагает продавать биологические активы* и сельхозпродукцию.

* Если биоактивы растительного происхождения на активном рынке оценивают с учетом стоимости земли и капитальных расходов на ее улучшение, то в учете предприятия оценку таких биологических активов осуществляют за вычетом справедливой стоимости земли и капитальных расходов на ее улучшение ( п. 16 П(С)БУ 30).

2. Если активный рынок отсутствует, то определить справедливую стоимость таких активов можно по ( п. 14 П(С)БУ 30, пп. 5.3 — 5.5 и 6.6 Методрекомендаций № 1315):

— последней рыночной цене операции с такими активами (при условии отсутствия существенных отрицательных изменений в технологической, рыночной, экономической или правовой среде, в которой действует предприятие);

— рыночным ценам на подобные активы, скорректированным с учетом индивидуальных характеристик, особенностей или степени завершенности биологических преобразований актива, для которого определяется справедливая стоимость;

— дополнительным показателям, характеризующим уровень цен на биологические активы и сельхозпродукцию. В этом случае предприятие вправе самостоятельно установить состав таких показателей, разработать порядок их определения, а также методику оценки биологических активов с применением указанных показателей. Например, биоактив может быть оценен по стоимости сельхозпродукции или другой продукции, которая может быть получена при прекращении процессов его жизнедеятельности.

3. И, наконец, при отсутствии информации о рыночных ценах справедливую стоимость определяют по нынешней стоимости будущих чистых денежных поступлений от актива, исчисленной в соответствии с П(С)БУ 28 ( п. 15 П(С)БУ 30 и п. 5.6 Методрекомендаций № 1315).

Кроме того, отдельные правила оценки предусмотрены для:

— некондиционной сельхозпродукции и дополнительных биоактивов (при отсутствии активного рынка на них). Их можно оценивать исходя из рыночных цен на подобную кондиционную сельхозпродукцию и дополнительные биоактивы с корректировкой на уровень качества и пригодности к использованию (п. 6.7 Методрекомендаций № 1315);

— побочной сельхозпродукции при отсутствии на нее активного рынка. Ее можно оценить по нормативным расходам на сбор, транспортировку, перемещение, скирдование и другие расходы, связанные с заготовкой этой продукции (п. 6.8 Методрекомендаций № 1315).

Бракованную сельхозпродукцию и отходы, которые использовать в производственном процессе или реализовать невозможно, активом не признают

Расходы на их утилизацию включают в состав прочих операционных расходов.

Первоначальное признание дополнительных биоактивов и сельхозпродукции. Указанные активы возникают в результате биологического преобразования биоктивов.

Для получения сельхозпродукции и дополнительных биоактивов предприятие несет целый ряд расходов (посадочный материал, корма для птицы, удобрения для сельхозкультур, средства защиты растений, оплата труда работников, амортизация оборудования и многое другое). Такие затраты в учете признают расходами основной деятельности (Дт 23) и отражают по правилам, предусмотренным П(С)БУ 16 ( п. 17 П(С)БУ 30 и п. 7.2 Методрекомендаций № 1315). То есть, по сути, такие расходы формируют себестоимость сельхозпродукции и дополнительных биоактивов.

При первоначальном признании этих активов кредитуют счет 23 в корреспонденции с дебетом:

— соответствующих субсчетов счета 21 — при оприходовании дополнительных биологических активов животноводства или прироста живой массы;

— счета 27 — при оприходовании сельхозпродукции или дополнительных биоактивов растениеводства.

При этом, как мы уже сказали выше (см. табл. 6.12 на с. 106), дополнительные биоактивы и сельхозпродукцию при первоначальном признании оценивают:

— по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи, или

— по производственной себестоимости согласно П(С)БУ 16.

Если предприятие признает сельхозпродукцию и дополнительные биоактивы по производственной себестоимости, то никаких расхождений между первоначальной стоимостью активов и расходами на их производство не возникает.

Другое дело, если сельхозпродукцию и дополнительные биоактивы на предприятии признают по справедливой стоимости. В этом случае возникает разница между себестоимостью, по которой такие объекты учитывают на счете 23, и стоимостью, по которой их оприходуют на счете 21 или 27. Эту разницу в зависимости от ее знака признают доходами или расходами от первоначального признания сельхозпродукции и дополнительных биоактивов, полученных в течение отчетного (календарного) года ( п. 18 П(С)БУ 30 и п. 7.1 Методрекомендаций № 1315).

Доходы (расходы) от первоначального признания сельхозпродукции и дополнительных биоактивов включают в состав прочих операционных доходов (расходов)

Их отражают на:

— субсчете 710 «Доход от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости»;

— субсчете 940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости».

То есть превышение справедливой стоимости сельхозпродукции и дополнительных биоактивов над суммой расходов, понесенных в связи с их получением, отражают корреспонденцией: Дт 23 — Кт 710. В свою очередь, превышение себестоимости сельхозпродукции и дополнительных биоактивов над справедливой стоимостью признания таких активов списывают в состав расходов корреспонденцией: Дт 940 — Кт 23.

Обратите внимание: доходы (расходы) от первоначального признания дополнительных биологических активов и сельхозпродукции рассчитывают по каждому объекту учета биологических активов. Причем делают это либо один раз в год — в конце отчетного (календарного) года, либо на каждую дату баланса с корректировкой до фактической суммы доходов (расходов) от первоначального признания дополнительных биоактивов и сельхозпродукции, определенной в конце отчетного (календарного) года.

Оценка на дату баланса

Числящиеся в учете предприятия текущие и дополнительные биоактивы на каждую дату баланса отражают по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи. Это предусмотрено п. 10 П(С)БУ 30.

Исключение составляют случаи, перечисленные в п. 11 П(С)БУ 30. В нем указано, что текущие и дополнительные биоактивы можно признавать и отражать (на счете 21) по первоначальной стоимости*, если:

* Кроме текущих биологических активов растениеводства, которые в таком случае продолжают отражать как незавершенное производство (на счете 23).

— их справедливую стоимость на дату баланса достоверно определить невозможно**;

** До периода, в котором определение справедливой стоимости станет возможным.

— предприятие является плательщиком налога на прибыль.

То есть при выполнении одного из этих условий оценку биологических активов можно осуществлять в соответствии с П(С)БУ 9. О том, как это делать, вы могли узнать из предыдущих разделов спецвыпуска.

Обратите внимание: как мы уже упоминали, согласно п.п. 3.1 П(С)БУ 30 сельхозпродукцию после ее первоначального признания оценивают в соответствии с П(С)БУ 9. То есть ее показывают в учете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации. Так же оценивают и биологические активы, которые не используются в сельхоздеятельности (п. 6.10 Методрекомендаций № 1315), Подробнее об оценке запасов см. в подразделе 3.2 на с. 35.

Изменение справедливой стоимости биологических активов. Если на предприятии принята модель учета биоактивов по справедливой стоимости, то на каждую дату баланса придется анализировать балансовую стоимость биоактивов на ее соответствие справедливой стоимости. Этого требуют п. 21 П(С)БУ 30, а также пп. 7.6 и 7.7 Методрекомендаций № 1315.

В случае изменения справедливой стоимости корректируют балансовую стоимость таких активов с одновременным признанием доходов (расходов)

При этом:

— увеличение справедливой стоимости ведет к возникновению дохода, который отражают проводкой Дт 211, 212 — Кт 710 (п. 7.6 Методрекомендаций № 1315);

— снижение справедливой стоимости биоактивов ведет к возникновению потерь и отражается в учете корреспонденцией Дт 940 — Кт 211, 212 (п. 7.7 Методрекомендаций № 1315).

Важно! В аналогичном порядке в учете сельхозпредприятий отражается переоценка до справедливой стоимости биоактивов, учет которых велся по первоначальной стоимости, но на дату баланса стало возможным определить их справедливую стоимость, уменьшенную на ожидаемые расходы на месте продажи (п. 5.20 Методрекомендаций № 1315).

Выбытие

Выбытие текущих и дополнительных биоактивов, а также сельхозпродукции может происходить в результате их:

— реализации;

— перевода текущих биологических активов в состав долгосрочных;

— списания на расходы производства;

— списания в результате гибели, порчи, недостач и т. п.

Реализацию сельхозпродукции и дополнительных биоактивов отражают в учете сельхозпредприятий на общих основаниях. Доход от продажи показывают по кредиту субсчета 701. Одновременно с признанием дохода в состав расходов списывают себестоимость сельхозпродукции и биоактивов (субсчет 901). При этом под себестоимостью реализованных биоактивов и сельхозпродукции подразумевают стоимость, по которой их отражают в учете на дату реализации.

При переводе текущих биологических активов в состав долгосрочных их стоимость списывают на капитальные инвестиции (Дт 155 — Кт 21). Далее делают проводку: Дт 16 (соответствующий субсчет) — Кт 155.

Списание биологических активов и сельхозпродукции на расходы производства осуществляют по дебету счета 23 в корреспонденции с кредитом:

— субсчета 211 — на стоимость текущих биоактивов растениеводства на начало сбора урожая;

— счета 27 — на стоимость сельхозпродукции, использованной для биологических преобразований (семена, посадочный материал, корма и органические удобрения собственного производства).

Если обнаружены недостачи, порча, гибель текущих биологических активов или сельхозпродукции, их также необходимо списать с баланса в состав расходов. При этом, как и в случае с обычными запасами, используют субсчет 947.

Сумму порчи и недостач сверх норм естественной убыли одновременно со списанием на расходы отражают по дебету забалансового субсчета 072

Здесь такие суммы числятся до момента решения вопроса о виновнике порчи (недостачи). После установления виновного лица сумму потерь списывают по кредиту субсчета 072. Одновременно с этим признают задолженность виновного лица по возмещению предприятию потерь и возникновение дохода (Дт 375 — Кт 716). Если виновное лицо не установлено, сумма потерь должна числиться на субсчете 072 не менее срока исковой давности (как правило, 3 года) с момента установления факта порчи (недостачи).

Ну и, наконец, порядок бухгалтерского учета операций с биологическими активами покажем на примере.

Пример 6.11. В ноябре 2015 года на предприятии животноводства признаны дополнительные биологические активы в виде приплода основного стада крупного рогатого скота. Справедливая стоимость (за вычетом ожидаемых расходов на месте продажи) новорожденного теленка на дату его оприходования на баланс — 1500,00 грн. Себестоимость теленка — 1000,00 грн. По состоянию на 31.12.2015 г. справедливая стоимость теленка выросла и составила 2100,00 грн.

В бухгалтерском учете предприятия операции по признанию дополнительного биологического актива и его оценке на дату баланса отразятся следующим образом (см. табл. 6.13):

Таблица 6.13. Учет дополнительных биологических активов

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Оприходован приплод в виде новорожденного теленка в составе биологических активов по справедливой стоимости | 212 | 23* | 1500,00 |

| 2 | Отражен доход от первоначального признания дополнительного биоактива по справедливой стоимости (1500,00 грн. - 1000,00 грн.) | 23 | 710** | 500,00 |

| 710 | 791 | 500,00 | ||

| 3 | Отражен доход от изменения справедливой стоимости дополнительного биологического актива на дату баланса | 212 | 710*** | 600,00 |

| 710 | 791 | 600,00 | ||

| * Такую же проводку делают при первоначальном признании прироста живой массы теленка. ** Если справедливая стоимость за вычетом ожидаемых расходов на месте продажи ниже производственной себестоимости, отражают расходы от первоначального признания записью: Дт 940 — Кт 23. *** В случае снижения справедливой стоимости делают проводку: Дт 940 — Кт 212. | ||||

6.6. Необоротные активы, удерживаемые для продажи

Специфическим видом оборотных активов являются необоротные активы, удерживаемые для продажи. В бухгалтерском учете такие активы в ожидании реализации отражают в составе запасов — на субсчете 286 «Необоротные активы и группы выбытия, удерживаемые для продажи». А вот в Балансе по формам № 1 и № 1-м эти активы показывают отдельно от запасов. Для них предназначен специальный раздел III «Необоротные активы, удерживаемые для продажи, и группы выбытия».

Так что же это за активы такие? Будем разбираться.

Признаем необоротный актив оборотным

Операции с необоротными активами, удерживаемыми для продажи, отражают в учете в соответствии с требованиями П(С)БУ 27*.

* П(С)БУ 27 регулирует также учет операций с группами выбытия, однако сегодня мы на них останавливаться не будем.

Обратите внимание: в отношении некоторых активов этот стандарт действует с определенными ограничениями. Так, согласно п. 3 разд. I П(С)БУ 27 нормы этого документа не распространяются на оценку:

— отсроченных налоговых активов;

— активов, связанных с выплатами работникам по окончании их трудовой деятельности;

— долгосрочных финансовых активов, оцениваемых по справедливой стоимости;

— долгосрочных биологических активов, оцениваемых по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи;

— инвестиционной недвижимости, оцениваемой по справедливой стоимости.

Из этой нормы можно сделать вывод, что прочие процедуры, установленные П(С)БУ 27, распространяются на все необоротные активы. Хотя, например, представить себе условия, при которых был бы возможен перевод отсроченных налоговых активов в необоротные активы, удерживаемые для продажи, вряд ли возможно.

Также, на наш взгляд, не стоит отражать в составе таких «необоротных оборотных» активов долгосрочные финансовые инвестиции (независимо от того, по какой стоимости они оцениваются). По нашему мнению, более взвешенным подходом будет их перевод (при наличии соответствующих оснований) в состав текущих финансовых инвестиций.

А вот с признанием удерживаемыми для продажи основных средств, нематериальных активов, инвестиционной недвижимости или долгосрочных биологических активов проблем нет. Но только при соблюдении определенных условий.

Перечень оснований для признания необоротных активов удерживаемыми для продажи приведен в п. 1 разд. II П(С)БУ 27

Так, необоротные активы признают удерживаемыми для продажи, если:

— экономические выгоды ожидается получить от их продажи, а не от использования по назначению;

— они готовы к продаже в их нынешнем состоянии;

— их продажа, как ожидается, будет завершена в течение года с даты признания удерживаемыми для продажи;

— условия их продажи отвечают обычным условиям продажи для подобных активов;

— осуществление их продажи имеет высокую вероятность, в частности, если руководством предприятия подготовлен соответствующий план или заключен твердый контракт о продаже, осуществляется их активное предложение на рынке по цене, которая соответствует справедливой стоимости.

Как видим, отражают перевод необоротных активов в состав оборотных в преддверии их продажи, но не ранее, чем за год до реализации**.

** Период завершения продажи может быть продлен на срок более одного года в случае, если это обусловлено обстоятельствами, не контролируемыми предприятием, которое продолжает выполнять план продажи.

В то же время среди специалистов в области бухгалтерского учета по сей день ведутся споры относительно того, всякая ли продажа необоротных активов требует их перевода в состав оборотных. Что, если предприятие до последнего момента не собиралось продавать актив, и причина его реализации возникла внезапно?

На наш взгляд, даже в этом случае придется применять нормы П(С)БУ 27 и переводить объект в состав необоротных активов, удерживаемых для продажи. Ведь согласно п. 33 П(С)БУ 7 напрямую списываются с баланса (выбывают как основные средства) объекты только в случае их бесплатной передачи или списания из-за несоответствия критериям актива. Аналогичную норму содержит п. 34 П(С)БУ 8 в отношении выбытия нематериальных активов. Более того, еще в 2008 году из Инструкции № 291 Минфин исключил корреспонденции счетов, использовавшиеся для отражения операций по реализации необоротных активов. Субсчета 742 и 972, которые ранее предназначались для этих целей, были переименованы и приобрели совершенно другой смысл.

Это значит, что

перед реализацией необоротные активы обязательно должны быть переведены в состав необоротных активов, удерживаемых для продажи

То есть показывать их нужно по дебету субсчета 286.

А вот если отчуждение необоротных активов планируется осуществлять иным способом, нежели продажа, то признавать их удерживаемыми для продажи не нужно.

Итак, когда признавать необоротные активы оборотными, а когда нет, мы с вами разобрались. Теперь посмотрим, как операции с активами, учитываемыми на субсчете 286, отражаются в бухгалтерском учете предприятия.

Поступление

Поступление необоротных активов, удерживаемых для продажи, происходит, как правило, в результате:

— перевода объектов из состава необоротных активов (основных средств, нематериальных активов, долгосрочных биологических активов и т. п.);

— приобретения (получения, в том числе бесплатно).

Первоначальное признание необоротных активов, удерживаемых для продажи, в случае перевода их из состава необоротных активов осуществляется на дату, когда в отношении таких объектов выполняются перечисленные на с. 112 условия из п. 1 разд. II П(С)БУ 27 (п. 3 разд. II П(С)БУ 27).

При этом зачисляют такие объекты в состав оборотных, как правило, по остаточной стоимости. Однако если речь идет об активах, которые оцениваются по справедливой стоимости (например, инвестиционная недвижимость или долгосрочные биологические активы), именно по этой стоимости мы и отразим их по дебету субсчета 286.

Первоначальное признание специально приобретенных для продажи необоротных активов осуществляется на дату их приобретения. При этом на субсчет 286 такие активы зачисляют по первоначальной стоимости, которую определяют по правилам п. 8 П(С)БУ 9. Хотя отметим, что этот путь появления в учете необоротных активов, удерживаемых для продажи, все-таки в наших реалиях встречается крайне редко.

Важно! Согласно п. 6 разд. II П(С)БУ 27 на необоротные активы, удерживаемые для продажи, амортизация не начисляется. По общему правилу перестаем ее начислять с месяца, следующего за месяцем выбытия объекта из состава основных средств или нематериальных активов ( п. 29 П(С)БУ 7 и п. 30 П(С)БУ 8). Таким образом, в бухгалтерском учете начисление амортизации прекращается с месяца, следующего за месяцем зачисления объекта на субсчет 286.

И еще один момент касается перевода в состав оборотных активов тех основных средств, нематериальных активов и т. п., которые ранее переоценивались. Не забудьте списать сумму превышения предыдущих дооценок объекта над суммой предыдущих уценок, числящуюся на соответствующем субсчете счета 41 «Капитал в дооценках» (конечно, если таковая имеется). Ее относят в состав нераспределенной прибыли (Дт 41 — Кт 44) одновременно с зачислением объекта в состав необоротных активов, удерживаемых для продажи.

Оценка на дату баланса

Объекты, переведенные в состав «оборотных необоротных» активов, но не реализованные на момент составления финансовой отчетности, на каждую дату баланса следует отражать в учете по наименьшей из двух величин:

— балансовой стоимости или

— чистой стоимости реализации.

При этом сумму корректировки балансовой стоимости активов в случае их оценки по чистой стоимости реализации признавайте прочими операционными доходами (расходами) предприятия ( п. 10 разд. II П(С)БУ 27).

Другими словами, сумму превышения балансовой стоимости объекта над чистой стоимостью его реализации отражайте по дебету субсчета 946 «Потери от обесценивания запасов» в корреспонденции с кредитом субсчета 286. В свою очередь,

увеличение в дальнейшем чистой стоимости реализации такого объекта ведет к возникновению прочего операционного дохода

Такой доход признавайте в сумме не большей, чем признанные расходы от предыдущих уценок, проведенных согласно п. 10 разд. ІІ П(С)БУ 27, с учетом ранее признанных в соответствии с П(С)БУ 28 потерь от уменьшения полезности ( п. 11 разд. ІІ П(С)БУ 27). Начисление дохода отражайте по кредиту субсчета 719 «Прочие доходы от операционной деятельности».

Внимание! Приведенный порядок оценки применим не для всех необоротных активов, удерживаемых для продажи. Согласно п. 3 разд. I П(С)БУ 27 он не распространяется, в частности, на объекты, которые оцениваются по справедливой стоимости (см. с. 112).

Выбытие

Выбытие необоротных активов, удерживаемых для продажи, возможно, как правило, в результате:

— продажи такого объекта;

— обратного перевода в состав «обычных» необоротных активов.

В случае продажи объекта «оборотных необоротных» активов доход от его реализации признается при выполнении всех условий, предусмотренных п. 8 П(С)БУ 15 (см. рис. 4.2 на с. 62), т. е. обычно на дату отгрузки (если иное не установлено договором).

Сумму дохода отражают по кредиту субсчета 712 «Доход от реализации прочих оборотных активов». Балансовую стоимость объекта списывают в дебет субсчета 943 «Себестоимость реализованных производственных запасов».

Таким образом, в бухгалтерском учете реализация необоротных активов, удерживаемых для продажи, носит операционный характер. В составе операционных доходов и расходов отражают эту операцию в Отчете о финансовых результатах по формам № 2 и № 2-м.

Но! Крупные и средние предприятия должны помнить, что для целей составления Отчета о движении денежных средств (по форме № 3 или № 3-н) реализацию необоротных активов, удерживаемых для продажи, расценивают как инвестиционную деятельность (см. стр. 3205 указанных форм)*.

* Подробно с порядком составления годовой финансовой отчетности за 2015 год вы сможете ознакомиться в следующем спецвыпуске журнала «Налоги и бухгалтерский учет».

А если предприятие отказывается от реализации объекта

Тогда его вновь переводят в состав «обычных» необоротных активов (например, основных средств). Оценка такого объекта осуществляется по меньшей из следующих оценок ( п. 12 разд. ІІ П(С)БУ 27):

1) балансовой стоимости необоротного актива на момент его признания удерживаемым для продажи, скорректированной на суммы амортизации и переоценки, которые были бы признаны за период его учета на субсчете 286, либо

2) большей из оценок: чистой стоимости реализации необоротного актива или стоимости его использования**.

** Под стоимостью использования следует понимать нынешнюю стоимость будущих денежных потоков, которые, как ожидается, возникнут от использования актива и его ликвидации ( п. 4 разд. I П(С)БУ 27).

Сумму корректировки включают в состав прочих доходов (кредит субсчета 746 «Прочие доходы») или прочих расходов (дебет субсчета 975 «Уценка необоротных активов и финансовых инвестиций») отчетного периода.

А теперь описанные выше правила бухгалтерского учета необоротных активов, удерживаемых для продажи, проиллюстрируем на примере.

Пример 6.12. В апреле 2015 года предприятие приняло решение реализовать объект основных средств (станок). В связи с этим в бухгалтерском учете объект был переведен в состав необоротных активов, удерживаемых для продажи. Первоначальная стоимость станка составила 15000,00 грн., сумма начисленного износа — 3750,00 грн. По состоянию на даты баланса за I полугодие и 9 месяцев 2015 года станок оставался нереализованным. Чистая стоимость его реализации составляла:

— на 30.06.2015 г. — 10000,00 грн.;

— на 30.09.2015 г. — 10500,00 грн.

В декабре 2015 года предприятие реализовало станок по цене 13200,00 грн. (в том числе НДС 20 % — 2200,00 грн.).

В бухгалтерском учете эти операции с «оборотным необоротным» активом бухгалтер должен отразить так (см. табл. 6.14):

Таблица 6.14. Учет необоротных активов, удерживаемых для продажи

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Апрель 2015 года | ||||

| 1 | Переведен станок в состав необоротных активов, удерживаемых для продажи: | |||

| — списана сумма износа станка | 131 | 104 | 3750,00 | |

| — списана остаточная стоимость станка | 286 | 104 | 11250,00 | |

| На 30.06.2015 г. | ||||

| 2 | Списана сумма превышения балансовой стоимости станка над чистой стоимостью его реализации | 946 | 286 | 1250,00 |

| 791 | 946 | 1250,00 | ||

| На 30.09.2015 г. | ||||

| 3 | Признан доход от увеличения чистой стоимости реализации станка (в сумме, не превышающей расходы от предыдущей уценки) | 286 | 719 | 500,00 |

| 719 | 791 | 500,00 | ||

| Декабрь 2015 года | ||||

| 4 | Передан станок покупателю | 377 | 712 | 13200,00 |

| 5 | Начислены налоговые обязательства по НДС | 712 | 641/НДС | 2200,00 |

| 6 | Списана балансовая стоимость реализованного станка | 943 | 286 | 10500,00 |

| 7 | Поступили средства от покупателя в оплату станка | 311 | 377 | 13200,00 |

| 8 | Отражены финансовые результаты | 712 | 791 | 11000,00 |

| 791 | 943 | 10500,00 | ||

выводы

Активы, предназначенные для многократного использования без изменения их натуральной формы, относят в состав МБП, если ожидаемый срок их использования не превышает 1 год или нормальный операционный цикл, если он больше года.

Запасами признают тару с ожидаемым сроком полезного использования (эксплуатации) менее одного года.

При поступлении на склад стоимость «полезных» отходов определяют в зависимости от дальнейшего направления их использования. Отходы для продажи оценивают по чистой стоимости реализации, для использования у себя — по стоимости возможного использования.

Отходы от ликвидации ОС приходуются как запасы с признанием прочего дохода (субсчет 746).

В течение отчетного периода в текущем учете предприятия могут применять оценку движения готовой продукции по учетным ценам до момента определения ее фактической производственной себестоимости.

В общем случае текущие и дополнительные биоактивы на каждую дату баланса следует отражать по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи. Исключения приведены в п. 11 П(С)БУ 30.

Любая продажа необоротных активов должна отражаться согласно П(С)БУ 27, т. е. через перевод объекта в состав необоротных активов, удерживаемых для продажи (субсчет 286).